Файл: Курсовая работа Учёт расчётов по удержаниям из заработной платы.doc

Добавлен: 12.12.2023

Просмотров: 3575

Скачиваний: 42

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Так, выручка к 2021 году выросла до 22 095 тыс. руб. или на 41,4%, по сравнению с 2020 годом. Соответственно, увеличился уровень себестоимости реализованных товаров. Себестоимость увеличилась на 19 472 тыс. руб. или на 37,3 %.

Ввиду увеличения выручки также увеличилась и прибыль от продаж: с 1 066 тыс. руб. в 2019 году до 1 098 тыс. руб. в 2020 г. (или на 3,0%). В 2021 г. динамика прибыли от продаж продолжает расти до 2 721 тыс. руб., или на 147,8 %. Это объясняется тем, что темпы роста выручки растут быстрее темпов роста себестоимости.

При этом, конечный финансовый результат – чистая прибыль также растет в динамике и в 2021 г. составил 1774 тыс. руб. , или увеличился по сравнению с 2020 г. на 90,3%.

Уровень рентабельности продаж в 2020 г. составил 2,06%, а в 2021 г. выросла на 1,55 процентных пункта.

Среднесписочная численность работников организации остается в течение трех лет на уроне 83- 85 чел.

При этом производительность труда в 2019-2020 г.г. незначительно растет, а в 2021 г. наблюдается ее значительный рост до 888,5 тыс. руб./чел. или на 34,7%.

Следует также отметить рост фондоотдачи и оборачиваемости оборотный активов, что характеризует повышение деловой активности в ООО «Центр сертификации ТЭК»

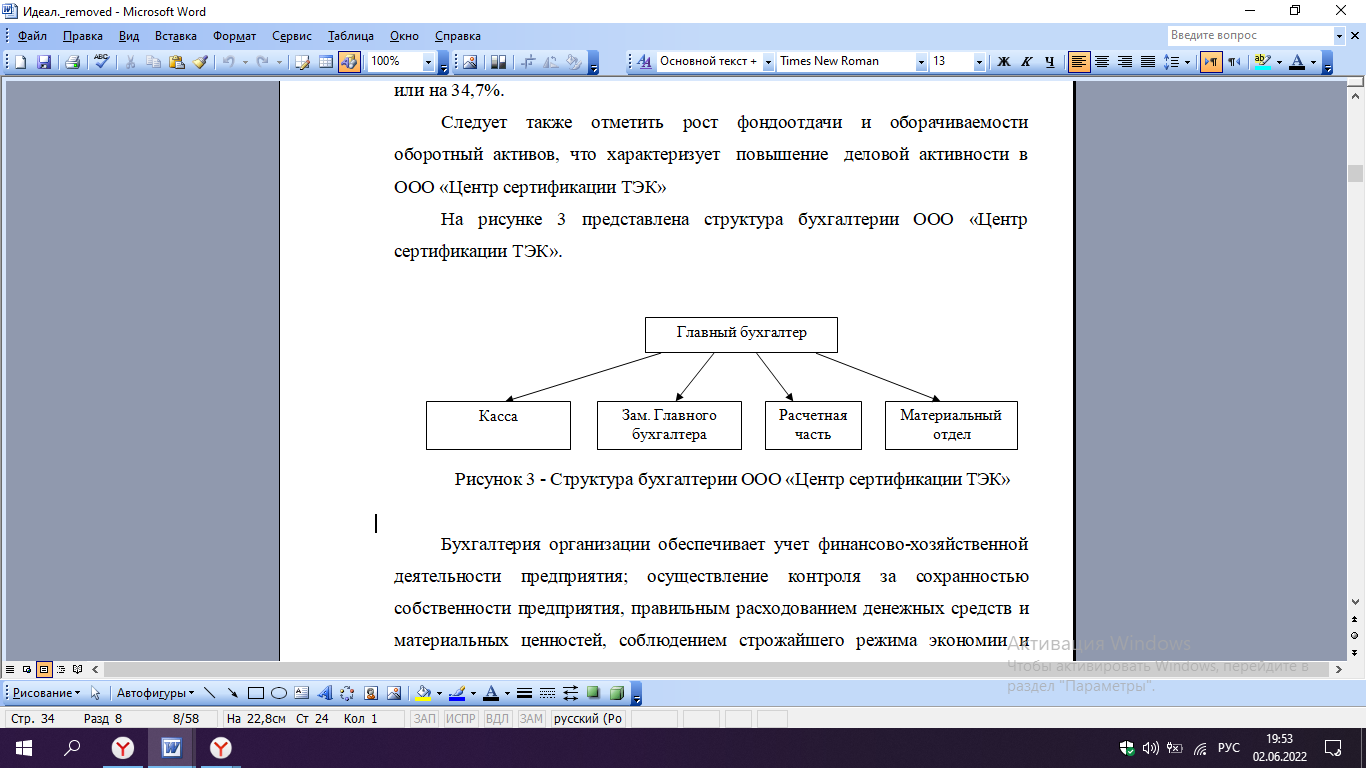

На рисунке 2.1. представлена структура бухгалтерии ООО «Центр сертификации ТЭК».

Рисунок 2.1. - Структура бухгалтерии ООО «Центр сертификации ТЭК»

Бухгалтерия организации обеспечивает учет финансово-хозяйственной деятельности предприятия; осуществление контроля за сохранностью собственности предприятия, правильным расходованием денежных средств и материальных ценностей, соблюдением строжайшего режима экономии и хозяйственного расчета.

Главный бухгалтер обеспечивает организацию бухгалтерского учета на предприятии и контроль за рациональным, экономным использованием всех ресурсов, сохранностью собственности, активным воздействием на повышение эффективности хозяйственной деятельности предприятия.

Возглавляемая главным бухгалтером бухгалтерия предприятия является самостоятельным структурным подразделением. Материальная группа осуществляет контроль за сохранностью собственности предприятия, правильным расходованием и реализацией материальных ценностей, товаров и готовой продукции, учет расчетов с поставщиками и подрядчиками. Расчетная часть – производит окончательный расчет заработной платы, социальных отчислений в фонды и прочих операций с работниками. Кассир осуществляет прием, учет и хранение денежных средств, получение денежных средства в банке, выплата рабочим и служащим зарплаты, премий и т.д.

Автоматизация учета осуществляется в общем при помощи применения специализированной бухгалтерской программы 1С «Бухгалтерия». Данная программа позволяет вести бухгалтерский учет наиболее эффективно, так как имеет в своем составе основные элементы автоматизированных расчетов, позволяющих минимизировать время работы по учету и контролю операций.

3. Учёт НДФЛ и прочих удержаний из заработной платы по видам.

В процессе хозяйственной деятельности всех организаций, в том числе ООО «Центр сертификации ТЭК» происходит взаимодействие с персоналом и государством в момент осуществления расчетов по заработной плате на базе нормативно-правового законодательства Российской Федерации. В рамках этого, в исследуемой организации осуществляются, кроме начислений, также удержания из заработной платы сотрудников. Как правило, удержания принято подразделять на обязательные и индивидуальные удержания. Но при этом, обязательные удержания являются приоритетными и подкрепляются соответствующими нормативно-правовыми актами.

Рассмотрим наиболее подробнее схему учета удержаний из заработной платы в ООО «Центр сертификации ТЭК» и другим операциям.

Основным видом удержаний, которые встречаются практически во всех современных организациях, являются удержания по налогу на доходы физических лиц. Данный вид налогового платежа осуществляется на основании главы 23 Налогового кодекса РФ. В соответствии с данной главой, основной объект налогообложения – это сумма дохода, которую получает работник организации в момент осуществления своей непосредственной трудовой деятельности за определенный период времени (календарный год). Работники также имеют право на снижение суммы налога в случаях, установленных законодательством. Так, например, у сотрудника организации ООО «Центр сертификации ТЭК» имеется право на вычет из налогооблагаемой базы на каждого несовершеннолетнего ребенка в размере 1400 руб., а на третьего и последующего ребенка полагается вычет в размере 3000 руб.

Таким образом, ООО «Центр сертификации ТЭК» осуществляет расчет и отражение удержаний из заработной платы в части НДФЛ в полном соответствии с текущим законодательством нашей страны. Главный бухгалтер исследуемой организации в установленное время предоставляет в соответствующий налоговый орган все необходимые документы и декларацию по НДФЛ, а также по необходимости и налоговые карточки сотрудников.

Основные бухгалтерские корреспонденции по удержанию из заработной платы НДФЛ сотрудника Батровой Е.А. в ООО «Центр сертификации ТЭК» приведены нами в таблице 2. 2.

Следующим обязательным удержанием из заработной платы, которое встречается в практике ООО «Центр сертификации ТЭК», является удержание согласно исполнительному листу. Для должного удержания из заработной платы работников сумм, согласно исполнительным листам, в бухгалтерскую службу исследуемой организации необходимо передать следующие первичные документы: непосредственно сами исполнительные листы; письменные заявления работника о добровольной уплате взносов. В случае, если, согласно исполнительному листу, необходимо оплатить суммы алиментов, их расчет производится в соответствии с действующим на территории Российской Федерации Семейным кодексом. Так, на одного ребенка причитается четверть доходов сотрудника; на двух – треть доходов; на трех и выше – половина дохода работника.

Таблица 2. 2.

Бухгалтерские корреспонденции ООО «Центр сертификации ТЭК» по удержанию НДФЛ.

| Дебет | Кредит | Сумма, руб. | Содержание операции |

| 26 | 70 | 35 226 | |

| 70 | 68 «НДФЛ» | 4 579,38 | Удержана сумма налога из заработной платы работницы |

| 68 «НДФЛ» | 51 | 4 579,38 | Перечислена сумма налога с расчетного счета предприятия |

Стоит отметить, что основные расчеты по исполнительным листам в практике ООО «Центр сертификации ТЭК» осуществляются с применением счета 76 «Расчеты с разными дебиторами и кредиторами». В свою очередь, согласно поступившим в бухгалтерскую службу рассматриваемого предприятия первичным документам, основные факты хозяйственной жизни, касающиеся исполнительных листов, отражаются в бухгалтерском учете путем занесения записей в журнал хозяйственных операций.

Кроме того, главным бухгалтером осуществляется также извещение судебных органов, а также непосредственного взыскателя о поступлении исполнительного листа. Самому непосредственному получателю данные суммы денежных средств по исполнительному листу поступают в течении трех дней с момента получения работником заработной платы. Как правило, алименты переводятся на счет получателя в банке, но организация ООО «Центр сертификации ТЭК» также имеет право перечислять денежные средства в кассу для их выдачи наличными, а также осуществлять денежный перевод получателю средств.

Так, в организацию в марте поступил исполнительный лист на сотрудника В.А. Хлуденева по взысканию задолженности по алиментам на содержание несовершеннолетних детей в общей сумме 320 000 руб. В погашение долга взыскивается 50% от заработка. За март работнику начислено 41 578,32 руб. Сумма НДФЛ, которая была удержана из заработной платы В.А. Хлуденева составила: 41 578,32*13% = 5405,18руб. Итого, сумма из которой подлежат удержания составляла: 36 173,14 руб.

Согласно Трудовому кодексу РФ, в случае, если работник каким-то образом, в ходе выполнения собственных трудовых обязанностей, осуществил материальную ошибку, допустил брак или прочее, то он по требованию работодателя должен возместить причиненный материальный ущерб. В соответствии с этим, ответственность сотрудника, допустившего ущерб, как правило, подразделяют на полную и ограниченную.

В марте 2021 году в счет погашения задолженности по исполнительному листу составила: 36 173,14 * 50% = 18 086,57 руб. В таблице 2.3. представим основные бухгалтерские корреспонденции представленному примеру.

Таблица 2.3.

Бухгалтерские проводки по удержаниям по исполнительному листу.

| Дебет | Кредит | Сумма, руб. | Содержание операции |

| 70 | 76 «Расчеты с предприятиями и лицами по исполнительным документам» | 18 086,57 | Осуществлено удержание выплат по исполнительным листам |

| 76 «Расчеты с предприятиями и лицами по исполнительным документам» | 51 | 18 086,57 | Перечислено получателю согласно исполнительному листу |

Так, например, ограниченный ущерб подразумевает под собой удержание какой-то определенной заранее части заработной платы. В свою очередь, полная ответственность возникает в случае, когда сотрудник обязан возместить полную стоимость всего допустимого им материального ущерба.

Так, например, в соответствии с данными положениями, в ООО «Центр сертификации ТЭК» существуют договоры о полной материальной ответственности с заместителем генерального директора, бухгалтером и начальниками подразделений.

Рассмотрим более подробно вышеприведенные операции по возмещению ущерба работником. Так, операции по учету удержаний за причиненный материальный ущерб (недостачу материальных ценностей) в ООО «Центр сертификации ТЭК» оформляются следующими записями:

1. Д-т 94 «Недостачи и потери от порчи ценностей» - К 01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция» – списывается фактическая себестоимость недостачи;

2. Д-т 73 «Расчеты с персоналом по прочим операциям» - К-т 94

«Недостачи и потери от порчи ценностей» – отнесена недостача по фактической себестоимости материальных ценностей и сумма НДС на виновное лицо – работника организации;

3. Д-т 50 «Касса» - К-т 73 «Расчеты с персоналом по прочим операциям» – внесена сумма недостачи виновным лицом в кассу;

4. Д-т 70 «Расчеты с персоналом по оплате труда» – К-т 73 «Расчеты с персоналом по прочим операциям» – удержана сумма недостачи из сумм оплаты труда виновного лица.

5. Д-т 91 «Прочие доходы» - 50 «Касса» – отражена сумма недостачи в кассе предприятия, согласно инвентаризационной ведомости.

Работник, виновный в причинении ущерба, как правило, добровольно возмещает его полностью или частично. По соглашению сторон трудового договора, допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. С согласия ООО «Центр сертификации ТЭК», работник может передать организации для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

Кроме всего прочего, в ООО «Центр сертификации ТЭК» также осуществляются удержания по добровольному заявлению работника, которое предоставляется в бухгалтерию предприятия в письменном виде. В рамках данных операций на практике организации встречаются: удержание суммы возврата займа, предоставленного самой организацией, удержания в негосударственный пенсионный фонд и прочие.

Так, например, ООО «Центр сертификации ТЭК» ежемесячно осуществляет удержания по инициативе сотрудника Стропова Е.Г. за выданный ему займ. Ежемесячно организация удерживает у него 5432 руб. Данная ситуация отражается следующими бухгалтерскими корреспонденциями, представленными в таблице 2.4.