Файл: Амортизация как источник финансирования капитальных вложений.rtf

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.12.2023

Просмотров: 76

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Взаимосвязь между реальной и номинальной дисконтными ставками можно оценить с использованием следующей модели зависимости:

где rn - номинальная дисконтная ставка;

r - реальная дисконтная ставка;

i - ожидаемая ставка инфляции.

Предполагаемый срок реализации - 3 года.

Реальная дисконтная ставка инвестиционного проекта составляет 12% в год. А ставка инфляции, характеризующая рост цен на кредитные ресурсы - 15%.

Следовательно,

Срок окупаемости инвестиционного проекта определяет продолжительность периода времени, необходимого для возмещения начальных инвестиционных затрат из чистых денежных потоков. В ходе расчета дисконтированного срока окупаемости (DPB) оценивается период, за который кумулятивная текущая стоимость чистых денежных потоков достигает величины начальных инвестиционных затрат (Io).

Следовательно, срок окупаемости равен

DPB=2+

Внутренняя норма рентабельности (IRR) представляет собой процентную ставку r, которая делает текущую стоимость проектных денежных потоков равной начальным инвестиционным затратам. Таким образом, IRR приравнивает проектную NPV нулю. Считается, что если внутренняя норма рентабельности превосходит цену капитала, следует принять проект, в противном случае он должен быть отвергнут.

Данный показатель определим с помощью финансовой функции ВСД в программе Excel

| | Начальный период инвестирования (t=0) | К концу первого года (t=1) | К концу второго года (t=2) | К концу третьего года (t=3) |

| Чистые денежные потоки, тыс. руб. | -630347 | 19349 | 141471 | 282157 |

| Внутренняя норма рентабельности (IRR) | 0,63 | |||

Так как ставка дисконтирования (28,8%) ниже внутренней нормы рентабельности IRR (63,0%), то вложенный в проект капитал принесет положительное значение NPV, следовательно, проект можно принять.

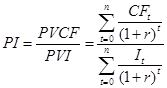

Среди показателей эффективности долгосрочного инвестирования особое место занимает индекс рентабельности (PI). Он равен отношению текущей стоимости будущих денежных потоков (PVCF) к текущей стоимости инвестиционных затрат (PVI), и определяется по формуле:

или

Следовательно, PI=(639718+767661)/ 767661=1,83> 1.

Вывод: инвестиционный проект можно считать эффективным, так как:

Чистая текущая стоимость проектного денежного потока положительна (NPV=639718 > 0)

Срок окупаемости меньше установленного инвесторами нормативного промежутка времени (DPB =2,27<3).

Внутренней нормы рентабельности IRR больше ставки дисконтирования (63%>28,8%).

Индекс рентабельности больше 1 (PI=1,83 > 1).

Определение чувствительности проектной чистой текущей стоимости к изменениям в оценке базовых показателей по их наилучшим и наихудшим значениям

Анализ чувствительности проектной NPV представлен в таблице 3.

Таблица 3 - Расчет величины проектной NPV при пессимистическом значении объема реализации за год

| Показатели | Значение показателей в t-oм периоде | |||||||||

| | Начальный период инвестирования (t=0) | К концу первого года (t=1) | К концу второго года (t=2) | К концу третьего года (t=3) | | |||||

| 1 | 2 | 3 | 4 | 5 | ||||||

| 1. Годовой объем реализации, тыс. руб. | | 1198050 | 1776575 | 1968450 | | |||||

| 2. Годовые переменные издержки, тыс. руб. | | 638113 | 776762 | 803823 | | |||||

| 3. Годовые условно-постоянные затраты, тыс. руб. | | 379084 | 422516 | 379084 | ||||||

| 4. Срок реализации, лет | 0 | 1 | 2 | 3 | ||||||

| 5. Величина амортизации ОФ за год, тыс. руб. | 0 | 222061 | 222061 | 222061 | ||||||

| 6. Начальные инвестиционные затраты, тыс. руб. | 630347 | - | - | - | | |||||

| 7. Дисконтная ставка | 0 | 0,288 | 0,288 | 0,288 | ||||||

| 8. Фактор текущей стоимости, коэф. | 1 | 0,78 | 0,60 | 0,47 | ||||||

| 9. Ставка налога на прибыль, коэф. | 0 | 0,24 | 0,24 | 0,24 | ||||||

| 10. Годовая величина налоговых платежей (стр. 1 - стр. 2 - стр. 3)·стр. 9), тыс. руб. | | 43404,72 | 138551,28 | 188530,32 | | |||||

| 11. Чистый денежный поток (стр. 1 - стр. 2 - стр. 3 - стр. 10 + стр. 5), тыс. руб. | | 137449,28 | 438747,72 | 597015,68 | | |||||

| 12. Чистая текущая стоимость нарастающим итогом | -630347 | -543454 | -209023 | 16454 | | |||||

Таблица 4 - Расчет величины проектной NPV при оптимистическом значении объема реализации за год

| Показатели | Значение показателей в t-oм периоде | |||

| | Начальный период инвестирования (t=0) | К концу первого года (t=1) | К концу второго года (t=2) | К концу третьего года (t=3) |

| 1 | 2 | 3 | 4 | 5 |

| 1. Годовой объем реализации, тыс. руб. | | 1737172 | 2576033 | 2854252 |

| 2. Годовые переменные издержки, тыс. руб. | | 638113 | 776762 | 803823 |

| 3. Годовые условно-постоянные затраты, тыс. руб. | | 379084 | 422516 | 379084 |

| 4. Срок реализации, лет | 0 | 1 | 2 | 3 |

| 5. Величина амортизации ОФ за год, тыс. руб. | 0 | 222061 | 222061 | 222061 |

| 6. Начальные инвестиционные затраты, тыс. руб. | 630347 | - | - | - |

| 7. Дисконтная ставка | 0 | 0,288 | 0,288 | 0,288 |

| 8. Фактор текущей стоимости, коэф. | 1 | 0,78 | 0,60 | 0,47 |

| 9. Ставка налога на прибыль, коэф. | 0 | 0,24 | 0,24 | 0,24 |

| 10. Годовая величина налоговых платежей (стр. 1 - стр. 2 - стр. 3)·стр. 9), тыс. руб. | | 172794 | 330421,2 | 401122,8 |

| 11. Чистый денежный поток (стр. 1 - стр. 2 - стр. 3 - стр. 10 + стр. 5), тыс. руб. | | 769242 | 1268395 | 1492283,2 |

| 12. Чистая текущая стоимость нарастающим итогом | -630347 | 86743 | 1495861 | 2843709 |

Таким образом, анализ чувствительности проектной NPV, показал:

по пессимистическому варианту:

наибольшее значение чистая текущая стоимость проектных денежных потоков принимает при увеличении дисконтной ставки на 40%.

наименьшее значение чистая текущая стоимость проектных денежных потоков принимает при уменьшении объема реализации в год на 20%.

по оптимистическому варианту:

наибольшее значение чистая текущая стоимость проектных денежных потоков принимает при уменьшении годовых переменных затрат на 7%.

наименьшее значение чистая текущая стоимость проектных денежных потоков принимает при уменьшении постоянных затрат за год на 17%.

Оценивание эффективности вариантов финансирования проекта путем приобретения оборудования по договору лизинга и за счет привлечения банковского кредита

Размеры лизинговых платежей определены по упрощенной схеме с учетом следующих допущений: ускоренная амортизация лизингового имущества не применяется; ремонт и обслуживание оборудования производится лизингополучателем самостоятельно за счет собственных средств; стоимость оборудования и расходы на установку снижаются на 5%; проценты за кредит, полученный лизингодателем на приобретение имущества, составляют 20% годовых; комиссионное вознаграждение лизингодателя составляет 10% от стоимости имущества; в соответствии с договором лизинга платежи осуществляются лизингополучателем с момента начала производственного использования оборудования (выпуска продукции) равными долями при погашении стоимости сделки к концу третьего года.

В процессе оценки эффективности проекта при приобретении имущества по договору лизинга производится следующая корректировка денежных потоков:

1. не производятся единовременные инвестиционные затраты (исключается стоимость приобретения и установки основных фондов);

2. не производится начисление амортизации основных фондов;

не реализуется морально устаревшее оборудование в конце третьего года;

сумма текущих оттоков денежных средств увеличивается на размеры лизинговых платежей предприятия;

сумма налога на прибыль рассчитывается с учетом изменения величины текущих затрат.

Порядок расчета чистой текущей стоимости долгосрочной инвестиции в условиях дифференцированного воздействия инфляции на различные составные части проектного денежного потока с учетом лизинга представлен в таблице 5.

Таблица 5 - Порядок расчета чистой текущей стоимости долгосрочной инвестиции в условиях дифференцированного воздействия инфляции на различные составные части проектного денежного потока с учетом лизинга

| № п/п | Показатели | Период времени | |||

| | | Начальный период инвестирования (t=0) | К концу первого года (t=1) | К концу второго года (t=2) | К концу третьего года (t=3) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Стоимость приобретения и установки необходимых основных фондов, тыс. руб. | 561000 | 255000 | 0 | 0 |

| 2 | Необходимое в связи с инвестицией увеличение в оборотных средствах (капитале), тыс. руб. | 59976 | 0 | 34292 | 0 |

| 3 | Выручка от продажи заменяемых основных фондов, тыс. руб. | 0 | 74970 | 0 | 0 |

| 4 | Стоимость лома (скраба) и деталей от ликвидации заменяемых основных фондов, тыс. руб. | 8996 | 0 | 0 | 0 |

| 5 | Налоговые отчисления, связанные с продажей существующих основных фондов и их заменой новыми активами, тыс. руб. | 0 | 7246 | 0 | 0 |

| 6 | Стоимость демонтажа старого оборудования, тыс. руб. | 375 | 2286 | 0 | 0 |

| 7 | Совокупные инвестиционные затраты с учетом лизинговых платежей, тыс. руб. (стр. 1 + стр. 2 - стр. 3 - стр. 4 + стр. 5 + стр. 6) | 630347 | 238433 | 34292 | 0 |

| 8 | Поступления выручки от реализации продукции (работ, услуг), тыс. руб. | 0 | 1198050 | 1776575 | 1968450 |

| 9 | Прочие доходы, ассоциируемые с данным проектом, тыс. руб. | 0 | 0 | 0 | 0 |

| 10 | Итого поступления, тыс. руб. (стр. 8 + стр. 9) | 0 | 1198050 | 1776575 | 1968450 |

| 11 | Стоимость сырья, материалов и полуфабрикатов, тыс. руб. | 0 | 382868 | 466057 | 482294 |

| 12 | Трудовые затраты, тыс. руб. | 0 | 255245 | 310705 | 321529 |

| 13 | Накладные расходы, тыс. руб. | 0 | 147000 | 147000 | 147000 |

| 14 | Прочие расходы, тыс. руб. | 0 | 10023 | 53455 | 10023 |

| 15 | Итого затраты на выпуск продукции (работ, услуг) без учета амортизации, тыс. руб. (стр. 11 + стр. 12 + стр. 13 + стр. 14) | 0 | 950531 | 1368369 | 1588948 |

| 16 | Выручка от продаж или стоимость лома и деталей (в случае ликвидации) основных фондов, относящихся к данному инвестиционному проекту (за вычетом расходов на демонтаж и налогов), тыс. руб. | 0 | 0 | 0 | 213818 |

| 17 | Амортизация основных фондов, тыс. руб. | 0 | 222061 | 222061 | 222061 |

| 18 | Прибыль от реализации продукции (работ, услуг), тыс. руб. (стр. 10 + стр. 16 - стр. 15 - стр. 17) | 0 | 25458 | 186145 | 371259 |

| 19 | Ставка налога на прибыль предприятия, % | 0 | 24 | 24 | 24 |

| 20 | Сумма налога с прибыли предприятия, тыс. руб. (стр. 18·стр. 19:100) | 0 | 6109 | 44674 | 89102 |

| 21 | Денежный приток, связанный с ликвидацией оборотного капитала (данные стр. 2), тыс. руб. | - | - | - | - |

| 22 | Итого чистые денежные потоки, тыс. руб. (стр. 10 - стр. 15 - стр. 20 - стр. 7 + стр. 21 + стр. 16) | -630347 | 19349 | 141471 | 282157 |

| 23 | Номинальная дисконтная ставка данного проекта | | | | |

| 24 | Проектный дисконтный фактор | 0 | 0,288 | 0,288 | 0,288 |

| 25 | Текущая стоимость чистых денежных потоков, тыс. руб. (стр. 22·стр. 24) | 1 | 0,78 | 0,60 | 0,47 |

| 26 | Чистая текущая стоимость (NPV) проектного денежного потока, тыс. руб. (по строке 25: (гр. 3 + гр. 4 + гр. 5 + гр. 6)) | -107158 | |||