Файл: Роль мотивации в поведении организации (в ПАО «Сбербанк»).pdf

Добавлен: 28.03.2023

Просмотров: 1452

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты мотивации в поведении организации

1.1. Содержание и значение мотивации в современной организации

1.2. Этапы и методы мотивации персонала в современной организации

Глава 2. Анализ эффективности мотивации в ПАО «Сбербанк»

2.1. Общая характеристика компании

2.2. Анализ инструментария мотивации при управлении персоналом и его эффективности

Глава 3. Пути совершенствования мотивации в поведении ПАО «Сбербанк»

К морально-психологическим методам мотивации персонала следует отнести обеспечение сотрудника возможностью выполнять определенную работу, ответственность за которую будет нести только он. В процессе выполнения задания у сотрудника появится возможность проявить себя перед коллективом как усердный, старательный и ответственный работник. При успешном выполнении работы сотрудник будет чувствовать себя гордым и значимым для организации, в которой он работает. Так же к методам моральной мотивации можно отнести публичные вознаграждения и похвалу за особые заслуги – упоминание в стенгазете, награждение медалью и так далее [19, с. 233].

Психологическая мотивация.

Мотивирование считается эффективным при наличии условия, что сотрудник ощущает свою значимость, иными словами, когда работник организации, проделав важную для этой организации работу, чувствует свою причастность к развитию организации. Применять данный метод следует очень осторожно, поскольку это вызывает у сотрудника привыкание и входит в норму. Если частично, либо полностью ограничить работника от данного вида мотивации, то это может привести к чрезвычайно бурным реакциям, вплоть до увольнения [16, с. 112].

Для того, чтобы мотивация персонала приносила свои плоды, следует правильно ее использовать. Необходимо учитывать ряд нижеприведенных рекомендаций:

Следует придерживаться неожиданных поощрений, не на регулярной основе, а в непредсказуемые моменты. Лишь в этом случае будет заметен эффект от данного вида мотивирования, потому, как очень часто, в случае с регулярным поощрением трудящегося, данные поощрения переходят в статус гигиенического фактора, то есть воспринимаются работником, как обычное дело, а не результат за хорошо проделанную работу [16, с. 113].

Положительное подкрепление результативнее отрицательного. Подкрепление должно быть безотлагательным, что выражается в незамедлительной и справедливой реакции на действия сотрудников. Они начинают осознавать, что их неординарные достижения не только замечаются, но и ощутимо вознаграждаются.

Вознаграждение должно быть реализовано сразу же после проделанной работы. Только в таком случае это будет иметь эффект. Чем больше времени прошло между работой и вознаграждением – тем меньше будет эффект.

В современных условиях сотрудников организации следует поощрять похвалой и стимулировать не по окончанию всей работы, а поэтапно, в процессе выполнения работы.

Обычно, крупные награды достаются малому количеству людей, лишь избранным, поэтому вызывают у остальных сотрудников чувство зависти. А маленькие и частые вознаграждения вызывают удовлетворение. Поощрять кого-либо из сотрудников стоит лишь, имея на то серьезные основания. В противном случае коллектив может рассматривать данное поведение руководства, как показатель личных отношений с подчиненным. Чаще всего в качестве стимулов выступают: повышение в должности и, следовательно, увеличение власти и полномочий, признание руководителем, как важного, нужного организации сотрудника, предоставление бонусов и премий [13, с. 29],

Методы мотивации, применяемые в организации, необходимо регулярно пересматривать. Очень часто работники теряют свой энтузиазм и амбиции, происходит потеря интереса к трудовому процессу, что значительно снижает качество выполняемой работы. В такие ситуации особенно важно обратить внимание на процесс мотивации, разработать алгоритм действий и определить методы, которые позволят вернуть к сотруднику предприятия рабочий интерес [13, с. 30].

Помимо этого, мотивацию следует применять в случае резкого повышения текучести персонала [11, c. 53].

Таким образом, существует значительное разнообразие среди методов и технологий мотивации персонала в современных условиях и руководство каждой отдельной организации делает выбор в пользу тех или иных инструментов с учетом индивидуальных особенностей своего персонала и условий его работы.

Глава 2. Анализ эффективности мотивации в ПАО «Сбербанк»

2.1. Общая характеристика компании

История появления Сбербанка уходит в первую половину 19 века. Российский император Николай I подписал указ об учреждении сберегательных касс в России 12 ноября 1841. Днем рождения Сбербанка можно считать эту дату.

В наше время же Сбербанк является кровеносной системой экономики России. Он обеспечивает работой и является источником дохода для каждой 150-й семье.

Основным акционером и учредителем Сбербанка России является Центральный банк Российской Федерации, который владеет 50% уставного капитала плюс одна голосующая акция. Другими акционерами Банка являются международные и российские инвесторы (рисунок 4).

Рис. 4. Структура акционеров ПАО «Сбербанк России» по состоянию на дату закрытия реестра акционеров [20]

Организационная структура Группа компаний Сбербанк России изображена на рисунке 5.

Рис. 5. Схема организационной структуры ПАО «Сбербанк России» [20]

Высший орган управления Сбербанка РФ – Общее годовое собрание акционеров; проводится один раз в год.

В России Сбербанк предпочитают другим банкам более 110 миллионов клиентов, а эта цифра перешагивает порог показателя половины населения Российской Федерации. В зарубежных странах услуги Сбербанка используют около 11 миллионов человек.

Сбербанк всегда стремится сделать обслуживание клиентов максимально удобным и современным, год за годом совершенствуется система дистанционного управления счетами клиентов. В данную систему входят:

- приложения для смартфонов Сбербанк Онлайн (более 31 млн активных пользователей);

- веб-версия Сбербанк Онлайн (16 млн активных пользователей);

- SMS-сервис «Мобильный банк» (более 23 млн активных пользователей);

- одна из самых крупнейших в мире сетей терминалов и банкоматов самообслуживания (более 90 тыс. устройств).

Основные финансовые показатели ПАО «Сбербанк России» представлены на рисунке 6.

Рис. 6. Основные финансовые показатели ПАО «Сбербанк России» в 2014-2017 гг. [20]

Основные финансовые показатели Группы Сбербанк за 2017 год:

- чистая прибыль составляет 748,7 млрд. руб., что говорит об увеличении на 38,2% по сравнению с 2016 годом;

- прибыль на обыкновенную акцию - 34,58 руб., что показывает рост на 38,3% по сравнению с 2016 годом;

- рентабельность капитала повысилась до 24,2% с 20,8% годом ранее;

- рентабельность активов достигла цифры 2,9%, в сравнении с 2,1% годом ранее;

- собственные средства банка достигли 3 436 млрд. руб.;

- средства частных клиентов составляют 13 420 млрд. руб.;

- отношение расходов к доходам снизилось до 35,2%.

Для оценки финансовых результатов деятельности ПАО «Сбербанк» рассмотрим формирование прибыли за 2015-2017 гг. Данные представлены в таблице 1.

Таблица 1

Формирование прибыли за отчетный период ПАО «Сбербанк» в 2015-2017 гг., тыс. руб.

|

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение, тыс.руб. |

Темп роста,% |

|||

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

Прибыль (убыток) до налогообложения |

306899927 |

647894714 |

845885626 |

340994787 |

197990912 |

211,11 |

130,56 |

|

Расход по налогам |

88512620 |

149605281 |

192320221 |

61092661 |

42714940 |

169,02 |

128,55 |

|

Прибыль (убыток) от продолжающейся деятельности |

219918556 |

498056954 |

653589923 |

278138398 |

155532969 |

226,47 |

131,23 |

|

Прибыль (убыток) от прекращающейся деятельности |

-1531249 |

232479 |

-24518 |

1763728 |

-256997 |

-15,18 |

-10,55 |

|

Прибыль (убыток) за отчетный период |

218387307 |

498289433 |

653565405 |

279902126 |

155275972 |

228,17 |

131,16 |

Прибыль (убыток) за отчетный период формируется как разность прибыли до налогообложения и расходов по налогам, увеличенную на величину прибыли (убытка) от прекращающейся деятельности.

В ПАО Сбербанк прибыль за отчетный период на протяжении 2015-2017 гг. увеличивалась. В 2015 году прибыль составила 218387307 тыс. руб., в 2016 году – 498289433 тыс. руб., в 2017 году – 653565405 тыс. руб. В 2016 году по сравнению с 2015 годом рост составил 279902126 тыс. руб. или в 2,28 раз. В 2017 году по сравнению с 2016 годом прибыль ПАО Сбербанк возросла на 155275972 или на 31,16%.

Прибыль до налогообложения является основной составляющей прибыли банка в отчетном году. В 2016 году по сравнению с 2015 годом прибыль до налогообложения ПАО Сбербанк увеличилась на 340994787 тыс. руб. или в 2,11 раз и составила 647894714 тыс. руб. В 2017 году прибыль до налогообложения увеличилась на 197990912 тыс. руб. и составила 845885626 тыс. руб. Рост прибыли банка является положительной тенденцией в работе ПАО Сбербанк и свидетельствует об эффективности его деятельности.

В 2017 году численность сотрудников Группы Сбербанк составила 310,3 тыс. человек (см. рис. 7).

Рис. 7. Численность сотрудников ПАО «Сбербанк» в 2014- 2017 гг. [20]

В декабре 2017 года глава Сбербанка Герман Греф рассказал про запуск массовой роботизации в кредитной организации, однако пообещал, что резкого сокращения рабочих мест из-за нее не будет. Помимо этого, в январе 2018 года глава ПАО «Сбербанк России» сообщил, что в 2017 году банк проиндексировал зарплату сотрудникам на 6%, больше половины расходов крупнейшего российского банка приходится на заработную плату.

Структура персонала ПАО «Сбербанк России» по возрастному признаку представлена на рисунке 8.

Рис. 8. Структура персонала ПАО «Сбербанк России» по возрастному признаку на 31.12.2017 г. [20]

Согласно данным, представленным на рисунке 8, наибольшая доля кадрового состава (37%) в ПАО «Сбербанк России» возрастом от 30 до 40. Также около трети (32%) сотрудников в возрасте до 30%. При этом количество сотрудников старше 50 лет совсем незначительно. Эти данные свидетельствуют о стремлении руководства банка набирать в штат молодых и энергичных сотрудников, хорошо знакомых с новыми технологиями и способных развиваться дальше.

Структура персонала ПАО «Сбербанк России» в зависимости от стажа представлена на рисунке 9.

Рис. 9. Структура персонала ПАО «Сбербанк России» в зависимости от стажа на 31.12.2017 г. [20]

Согласно данным, представленным на рисунке 9, наибольший удельный вес имеют сотрудники, проработавшие в банке от 5 до 10 лет. На втором месте по размеру удельного веса находятся сотрудники со стажем от 1 до 3 лет. Высок удельный вес и тех от проработал в компании от 3 до 5 лет. Следует отметить, что в последние годы руководство ПАО «Сбербанк России» стремится модернизоровать работу банка, поэтому сотрудники, которым тяжело свыкаться с новыми технологиями, покидают работу в поиске чего-то другого.

2.2. Анализ инструментария мотивации при управлении персоналом и его эффективности

В ПАО «Сбербанк России» постоянно совершенствуется и развивается система мотивации персонала. Для повышения заинтересованности персонала в результатах своего труда применяются методы материальной и нематериальной мотивации.

Система оплаты труда сотрудников в ПАО «Сбербанк» - разрядная и имеет множество плюсов для сотрудников. Оплата напрямую зависит от результата и производится за достижения и успехи. Такая система подстегивает сотрудников на проявление инициативности, вызывает тягу к саморазвитию, воспитывает правильное отношение к клиентам и желание вызвать у них интерес к услугам или продуктам банка, нацеливает на командную работу. Устанавливается взаимосвязь оплаты труда с индивидуальной эффективностью деятельности работника, достижением запланированных показателей эффективности подразделения и достижением бизнес-целей Банка. Доходы сотрудников прозрачны и справедливо установлены, каждый сотрудник в праве увидеть, за что конкретно он получил вознаграждение и как эту сумму можно повысить.

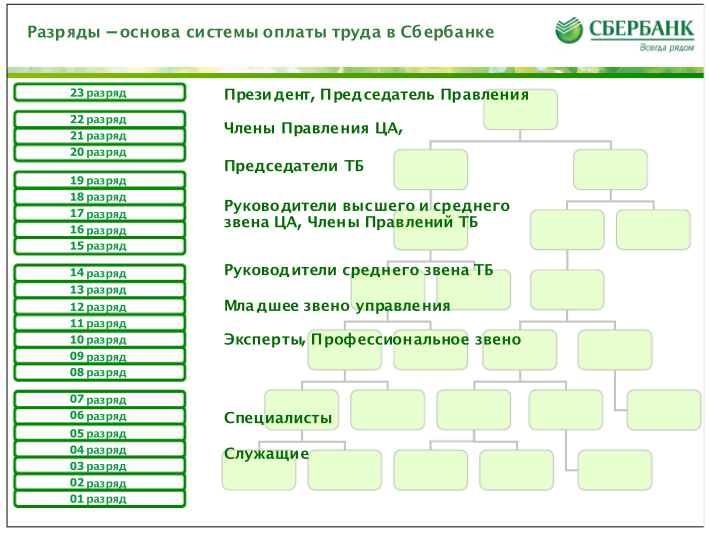

Персонал ПАО «Сбербанк России» делится на особые разряды. Оплата труда происходит в соответствии и с данными разрядами. В компании существует 23 разряда. С первого по четвертый – служащие, далее – специалисты, на интервале с восьмого по четырнадцатый расположены эксперты, профессиональное звено, младшее звено управления, руководители среднего звена ТБ. С пятнадцатого по двадцатый расположены руководители среднего и высшего звена ЦА. С двадцатое по двадцать второе занимают место Члены Правления ЦА. Двадцать третий и самый высокий разряд имеет Президент, Председатель правления (см. рис. 10).

Рис. 10. Должностные разряды в ПАО «Сбербанк России»

Для получения разряда проводится оценка должностей. Такая методика способна определить вес той или иной должности в организации. Учитываются несколько критериев: ответственность, умение оказывать влияние, коммуникативные способности, знания, умения и навыки, сложность решаемых вопросов. На основе этого сотрудник получает должность.