Файл: Отчет о прохождении производственной (преддипломной) практики Попова Егора Сергеевича.docx

Добавлен: 12.01.2024

Просмотров: 253

Скачиваний: 1

ГОСУДАРСТВЕННОЙ СЛУЖБЫ

при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»Институт отраслевого менеджментаКафедра теории и систем отраслевого управленияНаправление подготовки (специальность):38.03.02 МенеджментПрофиль: Производственный менеджмент ОТЧЕТо прохождении производственной (преддипломной) практикиПопова Егора Сергеевича 4 курс обучения Учебная группа № 2Место прохождения: ООО «ГеРос» (10881, г. Москва,22 километр киевского шоссе, двл 4,стр 2,Офис 403гСрок прохождения практики: с 3 марта по16 мая 2022 года

| Руководитель практики от Академии | |

| Профессор кафедры и теории систем отраслевого управления ФИМ ИОМ, д.э.н., профессор | |

| Земляков Д.Н. | _______________ «___»______________20__г. (подпись) |

| Руководитель практики ООО «ГеРос» | |

| Директор, | |

| Шароян Г.З. | _______________ «___»______________20__г. (подпись) |

| | М.П. |

| Введение | 3 |

| 1 Анализ кредитоспособности ООО «ГеРос» | 4 |

| 2 Рекомендуемые методы и инструменты для внедрения в программу повышения эффективности анализа и управления кредитоспособностью ООО «ГеРос» | 11 |

| 3 Основные предполагаемые изменения в учете, анализе и управлении кредитоспособностью ООО «ГеРос» | 15 |

| Заключение | 21 |

| Список используемой литературы | 24 |

ВведениеОсновная тема производственной (преддипломной) практики касается исследования основной деятельности организации, выявлению нерешенных проблемных областей и проведения анализа эффективности системы управления, в частности, системы управления кредитоспособностью. Стоит уточнить, что практически любая организация сталкивалась с необходимостью приобретения и использования кредитных средств для реализации основной деятельности или инвестирования в развитие. По этой причине актуальность практической работы кроется в универсальности приобретенных знаний и умений.Цель производственной (преддипломной) практики заключается в исследовании сущности управления кредитоспособности и практическом изучении подходов по управлению кредитоспособностью на примере предприятия ООО «ГеРос».Поставленные задачи в рамках производственной (преддипломной) практики можно продемонстрировать в следующем перечне:

-

Приобретение знаний и опыта по теме управления кредитоспособностью организации, -

Проведение анализа кредитоспособности ООО «ГеРос», -

Предоставление кратких сведений об основной деятельности ООО «ГеРос», -

Анализ основных показателей кредитоспособности ООО «ГеРос», -

Анализ основных проблемных областей кредитоспособности ООО «ГеРос».

-

Анализ кредитоспособности ООО «ГеРос»

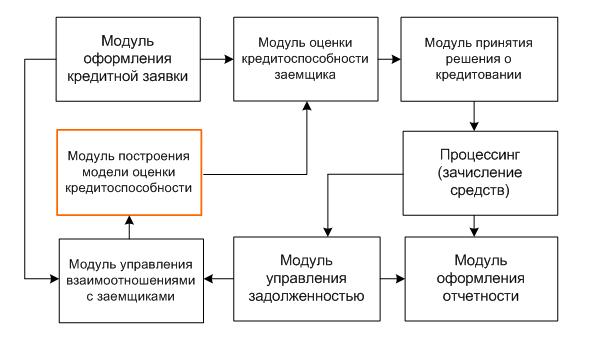

независимость кредитора и заемщика, как субъекта экономических отношений. Модель взаимоотношений внутри системы управления кредитоспособностью можно представить схемой, как показано на рисунке 1:

Рисунок 1 – Модель взаимоотношений внутри системы управления кредитоспособностью [6]

Таким образом, при условии изложенного выше можно сделать вывод, что организация должна использовать действенные методы управления кредитоспособностью, эффективность которых заключается в гибком управлении, реакции на изменения, разработка базовых мероприятий по финансовой устойчивости.

Рассмотрим экономические методы управления кредитоспособностью организации, которые способствуют выявлению новых возможных эффективных путей развития и резервных фондов для развития. В основном управление кредитоспособности строится на результатах анализа, который проводится в четыре этапа:

1. Видение и репутация.

2. Анализ финансового состояния.

3. Анализ финансовых результатов организации.

4. Оценка кредитного риска и промежуточный анализ кредитного рейтинга.

5. Заключительный этап по оценке кредитного рейтинга.

Заключительным этапом оценки кредитоспособности, анализа кредитоспособности и сбора информации для принятия управленческого решения. Критерии кредитоспособности клиента формируются в независимой организации оценщиков или самой организации, предоставляющей кредитные денежные средства.

Основные критерии данных кредитных рейтингов могут быть, как показано в следующем перечне: характеристика и краткая справка о деятельности организации; возможность и платежеспособность обслуживать долговые обязательства; возможность и платежеспособность организации в обслуживании долга из оборотных средств; основной собственный и заемный капитал клиента. обеспечение кредита; кредитные условия организации; контроль.

Таким образом, кредитоспособность является такой финансово-хозяйственной способностью организации, которая позволяет утверждать в эффективности использования заемных денежных средств, способности и готовности организации рассчитаться по обязательствам с кредитором в соответствии с установленными сроками и условиями договора. Основные способы получения заемных средств: через инвесторов, разделяющих риски и имеющие условия сделки на уровне потенциальной прибыли; через бизнес-ангелов; через государственную поддержку в случае привлекательности проектов для общества, отрасли или экономики в целом; через кредиторов, дающие денежную массу в займ на конкретный срок под конкретные условные проценты.

Кредитоспособность является одним из самых значительных экономических показателей, который имеет возможность охарактеризовать финансовое положение и финансовую устойчивость организации. Кредитоспособность имеет свойства изменяться со временем и в разных циклах производства, так как зависит от изменения экономических условий как внутри организации, так и снаружи: при изменении объемов производства продукции или услуг, динамики изменения производственной или организационной структуры организации, динамики изменения эффективности использования сырья, материалов, динамики изменения эффективности использования капитала и ресурсов, изменения количества текущих обязательств, динамики изменения возраста фонда оборудования, технического и технологического оснащения, динамики изменения возраста технологий, изменение цен на рынке у конкурентов или организации, динамика изменений затратной части производства, изменения качества, динамики изменения степени влияния конкурентной способности производимой продукции на рыночный спрос и так далее. Кредитоспособность организации подвержена частым изменениям в результате независимых оценок третьих лиц в результате динамики множества влияний на работу организации. Кредитоспособность необходима не только банковским организациям и структурам, но и инвесторам, держащим или предполагающим приобрести облигации. Для данных случаев существует несколько видов категорий кредитоспособности, которые оцениваются независимыми экспертами и организациями в соответствии с формой. Для определения кредитоспособности необходимо провести оценку и анализ текущей ситуации организации на предмет изучения комплекса взаимосвязанных факторов влияния организации. Кредитоспособность в разных трактовках может включать в себя два элемента: прогнозирование будущей платежеспособностью перед кредиторами, прогнозирование риск-профиля будущей деятельности по ключевым показателям обслуживания долга: размер, ссудный процент, срок платежей, страхование и так далее).Основные показатели кредитоспособности бизнеса с учётом платежеспособности и ликвидности: достаточность собственных источников финансирования для покрытия внеоборотных активов и важнейших элементов оборотных активов для привлечения кредита; обеспеченность имеющихся заемных источников финансирования ликвидными активами; эффективность использования собственного капитала.

Для выявления и анализа данных сведений руководству необходимо получить следующие показатели: отношение прибыли от продаж к собственному капиталу (рентабельность собственного капитала); отношение ликвидных активов к краткосрочной задолженности (реальный коэффициент общей ликвидности); отношение собственных оборотных средств к запасам (коэффициент обеспеченности запасов собственными источниками финансирования).Под управлением кредитоспособностью понимается системный комплекс методик, которые можно представить в общем перечне: анализ рисков и управления рисками (в том числе антикризисный менеджмент в случае наступления необратимых негативных последствий для основной деятельности организации); контроль кредитоспособности и платежеспособности; планирование деятельности с учётом будущих финансовых нагрузок и изменений; разработка мер по повышению кредитоспособности и снижению риска неплатежей; сбор, анализ, контроль и мониторинг текущего состояния с прогнозом будущего состояния кредитоспособности и платежеспособности организации.В основном управление кредитоспособности строится на результатах анализа, который проводится в четыре этапа:1. Видение и репутация.2. Анализ финансового состояния.3. Анализ финансовых результатов организации.4. Оценка кредитного риска и промежуточный анализ кредитного рейтинга.5. Заключительный этап по оценке кредитного рейтинга.Методика анализа ликвидности и платежеспособности организации на основе данных бухгалтерской отчетности строится на таких видах анализа, как анализ динамики движения денежных средств, анализ финансовых показателей ликвидности организации и структурный анализ динамики изменений активов и пассивов бухгалтерского баланса организации. Основная цель проведения анализа динамики движения денежных потоков — это оценка возможностей организации поддерживать плановый уровень поступающих поток денежных средства для покрытия предстоящих расходов и платежей в конкретном анализируемом периоде. Основная задача проведения анализа динамики движения денежных потоков на предмет ликвидности – это определение величины необходимого покрытия долговых обязательствРезультаты анализов активов и пассивов предприятия на основании внутренних документов были сделаны по итогу расчета показателей ликвидности. Данный расчет производился в сравнении активов и пассивов ООО «ГеРос» однородных групп для определения возможности предприятия в покрытии долгов активами разной степени скорости ликвидности в денежные средства.