Файл: Отчет по прохождению преддипломной практики Направление подготовкиспециальность 42. 01. 04реклама и связи с общественностью.docx

Добавлен: 18.01.2024

Просмотров: 849

Скачиваний: 18

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

В период прохождения преддипломной практики в ООО «Первый бит» я проделала следующую работу:

ознакомилась с предприятием, и персоналом;

прошла стажировку на рабочем месте по разработке улучшению работы компании;

активно участвовала в деятельности предприятия, оказывая помощь специалистам;

изучила основную документацию, обеспечивающую функционирование отдела.

может повлиять на результат внедрения.

В таблице 2 представлен качественный анализ рисков рассматриваемого проекта и их влияние на внедрение ИТ-услуги.

Таблица 2 – Качественный анализ рисков внедрения ИТ-услуги

Шкала оценки последствий рисков выглядит следующим образом (таблица 3).

Таблица 3 – Шкала оценки последствий риска, измеряемого в деньгах

Вероятность и последствия оценивались по шкале от 0 до 1, степень влияния это произведение вероятности и последствия.

Наиболее существенными рисками являются:

Для них проведем количественный анализ. Для этого используем дереворешений.

В мероприятия по минимизации данного риска могут входить:

Для ИТ специалиста, чья зарплата составляет 25 000 рублей в месяц, премия будет составлять 7500 рублей; для маркетолога (25 000 рублей в месяц) – 7500 рублей. Всего на премии будет потрачено 15000 рублей.

В данном случае прогнозируется, что вероятность реализации риска не превысит 25%.

Если все-таки риск реализуется, то компания понесет убытки в размере стоимости системы и затрат на выплату премий, т.е. 87 000 рублей.

Это может быть дополнительный недельный отпуск для сотрудников, участвующих в

проекте.

Т.к. у ИТ – специалиста и маркетолога одинаковая заработная плата, то оплата их отпуска составит 5200 рублей на каждого. Итого 10 400 рублей.

Вероятность реализации риска – 35%.

Потери, в случае реализации риска – 82 400 рублей – стоимость информационной системы + затраты на оплату отпусков.

Соответственно, стоимость первого мероприятия равна 0,25*87 000+ 0,75*15000 = 21 750 + 11 250 = 33 300 рублей. Стоимость второго мероприятия равна 0,35*82 400 + 0,65* 10 400 = 28 840 + 6 760 = 35 600 рублей.

Стоимость первого мероприятия меньше, чем второго, соответственно, оно наиболее эффективно.

В основном с системой лид-менеджмента будут работать менеджеры по продажам. В среднем зарплата менеджера по продажам на предприятии 20 000 рублей в месяц. Рассчитаем увеличение заработной платы на первые полгода функционирования системы. Оно составит 6 месяцев* 20 000 рублей * 10% * 8 человек

= 96 000 рублей.

В данном случае, вероятность реализации риска 40%.

Потери при реализации риска составят 72 000 рублей + 96 000 рублей =

168 000 рублей.

Страх пользователей снижается тем, что им будет предоставлен специалист со стороны компании для обучения, который сможет ответить на все необходимые вопросы. Затраты на привлечения специалиста составят 5 000 рублей. Вероятность реализации риска – 25%

Потери,

связанные с реализацией риска, равны 72 000 + 5 000 = 77 000 рублей.

Рисунок 1 -Страх пользователей не справится с системой

Рисунок 1 -Страх пользователей не справится с системой

Затраты на первое мероприятие равны 168 000 * 0,4 + 96 000 * 0,6 = 67 200 +57 600 = 124 800 рублей.

Затраты на второе мероприятие равны 77 000 * 0,25 + 5 000 * 0,75 = 19 250 +3750 = 23 500 рублей.

Т.к затраты на второе мероприятие меньше, чем на первое, то оно является наиболее эффективным.

К затратам в данном проекте мы отнесем:

Месячная зарплата ИТ специалист 25 000 рублей. Если принять, что в месяце 22 рабочий день, то в день сотрудник получает 1100 рублей, в час 130 рублей. Над проектом внутренний ИТ специалист работает 10 рабочих дней по 4 часа в день, соответственно затраты на оплату труда составят 5 200 рублей без учета подоходного налога и социальных отчислений. С учетом налога и отчислений затраты составят 7 782 рубля.

В месяц маркетолог получает так же 25 000 рублей. В день он зарабатывает 1 100 рублей, соответственно за весь проект затраты на оплату его труда составят 7 дней * 130 рублей в час * 4 часа = 3640 рублей, а с учетом подоходного налога и социальных отчислений затраты составят 5 447 рублей.

Бизнес – аналитик работает над проектом 13 дней по 4 часа. Заработная плата в час составляет 1 300 рублей. Соответственно затраты на услуги бизнесаналитика составят 1 300 руб * 4 часа *

13 дней = 67 600 рублей

Оплата ИТ – специалиста компании внедрения составляет 800 рублей час. Над проектом он работает 6 дней, значит затраты на его услуги составят: 800 руб * 4 часа * 6 дней = 19 200 рублей

Работая над проектом 7 дней и получая 1000 рублей в час, аналитик компании внедрения за свои услуги получит: 1000 руб * 4 часа * 7 дней = 28 000 рублей

В час тестировщик получает 500 рублей. Если он работает над проектом в течении 6 дней, то затраты на его услуги составят 500 руб * 4 часа* 6 дней = 12 000 рублей.

Итого первоначальны затраты равны 212 030 рублей.

Система лид-менеджмента позволяет увеличивать прибыль предприятия. Прогнозируемый прирост прибыли в первый год составит 13% ежегодно (статистика с сайта компании внедрения).

До проекта прибыль компании составляет 2 100 000 рублей. Соответственно, прирост прибыли от внедрения системы будет равен 210 000 рублей.

Прибыль компании была рассчитана следующим образом:

Ежегодная выручка компании составляет 3 500 000 рублей. Для продажи программных продуктов компания закупает их у фирмы 1С и продает с наценкой 40%. Соответственно себестоимость продукции составляет 3 500 000 рублей * 0,4 = 1 400 000 рублей. Следовательно прибыль компании – это выручка минус себестоимость и она равна 2 100 000 рублей.

Заключение

Заключение отчета по практике подводит итог проведенной работе, содержит выводы, предложения и рекомендации по совершенствованию, сделанные в ходе практики:

В таблице 2 представлен качественный анализ рисков рассматриваемого проекта и их влияние на внедрение ИТ-услуги.

Таблица 2 – Качественный анализ рисков внедрения ИТ-услуги

| Риск | Вероятность | Последствия | Влияние |

| 1 | 2 | 3 | 4 |

| Ошибки в планировании работ по проекту (увеличение затрат на дополнительные, неучтенные ра- боты) | 0,2 | 0,5 | 0,1 |

| Нехватка мотивации сотрудников может привести к срыву сроков, к некачественному выполнению порученных им обязанностей, что в следствии увеличит бюджет проекта. | 0,6 | 0,75 | 0,45 |

| 1 | 2 | 3 | 4 |

| Ошибка в выборе системы приведет к увеличению бюджета проекта и к увеличению сроков. | 0,45 | 0,8 | 0,36 |

| Страх пользователей не справится с системой может привести к отказу от проекта. | 0,7 | 0,7 | 0,49 |

| Нехватка ресурсов на сопровождение системы, которые могут не позволить достичь целей проекта. | 0,3 | 0,5 | 0,15 |

| Временное увеличение нагрузки на сотрудников во время внедрения системы, что может привести к уходу данных сотрудников из проекта | 0,55 | 0,6 | 0,33 |

Шкала оценки последствий рисков выглядит следующим образом (таблица 3).

Таблица 3 – Шкала оценки последствий риска, измеряемого в деньгах

| Оценка | Денежное выражение |

| 1 | 2 |

| 0,5 | до 50 000 рублей |

| 0,6 | 50 000 – 100 000 рублей |

| 0,7 | 100 000 – 200 000 рублей |

| 0,8 | более 200 000 рублей |

Вероятность и последствия оценивались по шкале от 0 до 1, степень влияния это произведение вероятности и последствия.

Наиболее существенными рисками являются:

-

Нехватка мотивации сотрудников; -

Страх пользователей не справится с системой.

Для них проведем количественный анализ. Для этого используем дереворешений.

-

Нехватка мотивации сотрудников (рисунок 27).

В мероприятия по минимизации данного риска могут входить:

-

Материальное вознаграждение (премия в конце проекта в размере 30% от месячной заработной платы)

Для ИТ специалиста, чья зарплата составляет 25 000 рублей в месяц, премия будет составлять 7500 рублей; для маркетолога (25 000 рублей в месяц) – 7500 рублей. Всего на премии будет потрачено 15000 рублей.

В данном случае прогнозируется, что вероятность реализации риска не превысит 25%.

Если все-таки риск реализуется, то компания понесет убытки в размере стоимости системы и затрат на выплату премий, т.е. 87 000 рублей.

-

Нематериальное вознаграждение

Это может быть дополнительный недельный отпуск для сотрудников, участвующих в

проекте.

Т.к. у ИТ – специалиста и маркетолога одинаковая заработная плата, то оплата их отпуска составит 5200 рублей на каждого. Итого 10 400 рублей.

Вероятность реализации риска – 35%.

Потери, в случае реализации риска – 82 400 рублей – стоимость информационной системы + затраты на оплату отпусков.

Соответственно, стоимость первого мероприятия равна 0,25*87 000+ 0,75*15000 = 21 750 + 11 250 = 33 300 рублей. Стоимость второго мероприятия равна 0,35*82 400 + 0,65* 10 400 = 28 840 + 6 760 = 35 600 рублей.

Стоимость первого мероприятия меньше, чем второго, соответственно, оно наиболее эффективно.

-

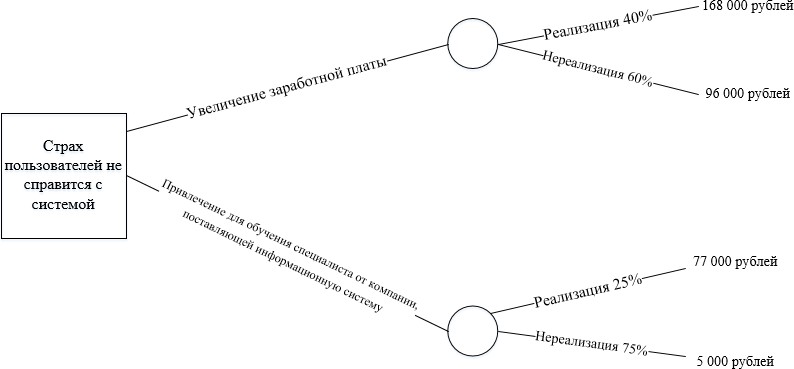

Страх пользователей не справится с системой (рисунок 1). Мероприятия по минимизации риска:

-

Увеличение заработной платы сотрудников на 10%

В основном с системой лид-менеджмента будут работать менеджеры по продажам. В среднем зарплата менеджера по продажам на предприятии 20 000 рублей в месяц. Рассчитаем увеличение заработной платы на первые полгода функционирования системы. Оно составит 6 месяцев* 20 000 рублей * 10% * 8 человек

= 96 000 рублей.

В данном случае, вероятность реализации риска 40%.

Потери при реализации риска составят 72 000 рублей + 96 000 рублей =

168 000 рублей.

-

Привлечение для дополнительного обучения специалиста от компании, поставляющей информационную систему.

Страх пользователей снижается тем, что им будет предоставлен специалист со стороны компании для обучения, который сможет ответить на все необходимые вопросы. Затраты на привлечения специалиста составят 5 000 рублей. Вероятность реализации риска – 25%

Потери,

связанные с реализацией риска, равны 72 000 + 5 000 = 77 000 рублей.

Рисунок 1 -Страх пользователей не справится с системойЗатраты на первое мероприятие равны 168 000 * 0,4 + 96 000 * 0,6 = 67 200 +57 600 = 124 800 рублей.

Затраты на второе мероприятие равны 77 000 * 0,25 + 5 000 * 0,75 = 19 250 +3750 = 23 500 рублей.

Т.к затраты на второе мероприятие меньше, чем на первое, то оно является наиболее эффективным.

К затратам в данном проекте мы отнесем:

-

Затраты на приобретение системы – 72 000 рублей. -

Зарплата сотрудников, участвующих во внедрении ИТ-услуги:

-

Внутренний ИТ специалист.

Месячная зарплата ИТ специалист 25 000 рублей. Если принять, что в месяце 22 рабочий день, то в день сотрудник получает 1100 рублей, в час 130 рублей. Над проектом внутренний ИТ специалист работает 10 рабочих дней по 4 часа в день, соответственно затраты на оплату труда составят 5 200 рублей без учета подоходного налога и социальных отчислений. С учетом налога и отчислений затраты составят 7 782 рубля.

-

Маркетолог.

В месяц маркетолог получает так же 25 000 рублей. В день он зарабатывает 1 100 рублей, соответственно за весь проект затраты на оплату его труда составят 7 дней * 130 рублей в час * 4 часа = 3640 рублей, а с учетом подоходного налога и социальных отчислений затраты составят 5 447 рублей.

-

Внешние специалисты:

-

Бизнесаналитик

Бизнес – аналитик работает над проектом 13 дней по 4 часа. Заработная плата в час составляет 1 300 рублей. Соответственно затраты на услуги бизнесаналитика составят 1 300 руб * 4 часа *

13 дней = 67 600 рублей

-

ИТ – специалист компании внедрения

Оплата ИТ – специалиста компании внедрения составляет 800 рублей час. Над проектом он работает 6 дней, значит затраты на его услуги составят: 800 руб * 4 часа * 6 дней = 19 200 рублей

-

Аналитик компании внедрения

Работая над проектом 7 дней и получая 1000 рублей в час, аналитик компании внедрения за свои услуги получит: 1000 руб * 4 часа * 7 дней = 28 000 рублей

-

Тестировщик компании внедрения

В час тестировщик получает 500 рублей. Если он работает над проектом в течении 6 дней, то затраты на его услуги составят 500 руб * 4 часа* 6 дней = 12 000 рублей.

Итого первоначальны затраты равны 212 030 рублей.

Система лид-менеджмента позволяет увеличивать прибыль предприятия. Прогнозируемый прирост прибыли в первый год составит 13% ежегодно (статистика с сайта компании внедрения).

До проекта прибыль компании составляет 2 100 000 рублей. Соответственно, прирост прибыли от внедрения системы будет равен 210 000 рублей.

Прибыль компании была рассчитана следующим образом:

Ежегодная выручка компании составляет 3 500 000 рублей. Для продажи программных продуктов компания закупает их у фирмы 1С и продает с наценкой 40%. Соответственно себестоимость продукции составляет 3 500 000 рублей * 0,4 = 1 400 000 рублей. Следовательно прибыль компании – это выручка минус себестоимость и она равна 2 100 000 рублей.

Заключение

Заключение отчета по практике подводит итог проведенной работе, содержит выводы, предложения и рекомендации по совершенствованию, сделанные в ходе практики: