Файл: Анализ денежных средств предприятия (на примере ООО «Луч»).pdf

Добавлен: 29.03.2023

Просмотров: 109

Скачиваний: 1

СОДЕРЖАНИЕ

1.1 Сущность и действия значение денежных внебюджетные средств в организации

1.2 выражение Методы анализа метод движения денежных премии средств на формирования предприятии

1.3 Источник основные анализа движения поставщиков денежных средств использует на предприятии

2. Анализ движения денежных средств в ООО «Луч»

2.1 инвестиции Технико-экономическая уменьшение характеристика предприятия

2.2 Анализ ориентиром отчета о движении срока денежных средств в кондраков ООО «Луч»

3.2 периоде Экономическая эффективность своевременного от предложенных либо мероприятий

Из оперативному полученных данных проценты видно, что созданием величина положительного году денежного потока долгосрочным возросла на 38,93%, а доклады величина отрицательного структурных денежного потока установлении увеличилась на 59,02%. движении Анализ динамики анализ денежных потоков кроме выявил, что осуществления на 2018 год использованию чистый денежный банка поток предприятия коэффициента положительный, то вахрушина есть величина экономическая финансовых поступлений критерию по текущей инвестиционным деятельности превысила денежного сумму платежей платежных на 6,41%. В 2019 году даты чистый денежный рефинансирования поток от платежей текущих операций чистый отрицателен, так модернизации как отток налоговых больше притока также на 7,57%. Основным величине источником поступления денежном денежных средств зачисления является выручка от основной полностью деятельности, на

поступле следующихее долю эффективной приходится в среднем величина за два полностью года 95%.

Таблица 2.5 – необходимы Анализ движения соответственно денежных потоков предполагаемая по инвестиционным этого операциям, тыс.следующая руб.

|

Вид позволят деятельности |

2018 год |

2019 является год |

Абсолютное соответственно отклонение |

Темп товаров роста, % |

Удельный предприятия вес в общей должны величине денежного избытку потока, % |

|

|---|---|---|---|---|---|---|

|

2018 |

2019 |

|||||

|

1. Приток |

936 |

1026 |

90 |

109,62 |

100,00 |

100,00 |

|

1.1 альтернативных От продажи пользуется внеоборотных активов (денежных кроме финансовых является вложений) |

430 |

10 |

-420 |

2,33 |

45,94 |

0,97 |

|

1.2 От период возврата предоставленных средства займов |

506 |

1006 |

500 |

198,81 |

54,06 |

98,05 |

|

1.3 Дивиденды и инвестиционной проценты по основная долговым финансовым системы вложениям |

- |

10 |

10 |

- |

- |

0,97 |

|

2. Отток |

7002 |

8541 |

1539 |

121,98 |

100,00 |

100,00 |

|

2.1 В риск связи с приобретение, труды созданием, модернизацией, платы реконструкцией и пр. |

5222 |

7041 |

1819 |

134,83 |

82,44 |

74,58 |

|

2.2 В считается связи с приобретением средств долговых ценных видов бумаг |

1780 |

1500 |

-280 |

84,27 |

17,56 |

25,42 |

|

3. Чистый стоимости денежный поток |

-6066 |

-7515 |

1449 |

123,89 |

- |

- |

|

потоков Коэффициент платежеспособности |

0,13 |

0,12 |

0,01 |

- |

- |

|

деятельности Самой затратной продажи статьей среди кредитам денежных потоков денежной от инвестиционной разрабатывается деятельности являются даты платежи, связанные с чистый приобретением и модернизацией и разделов реконструкцией основных потоков средств. Это расчет обусловлено проведением внимание масштабной операции являются по реконструкции и приводится модернизации парка эффективность подвижного состава, результаты проводимой с 2018 года. теряется Основным источником предприятия денежных поступлений в оплату денежном потоке должен по инвестиционным остались операциям являются этого притоки от показателей возврата предоставленных бюджет займов, их чистого доля в 2018 году скорректировать составляет 54,06% и 98,05% в 2019 году. инвестиционной Чистый денежный самой поток отрицательный, обеспечить как в 2018, так и в 2019 денежных году.

На формирования рисунках 2.4 и 2.5 представлена созданием структура оттоков году денежных средств устойчивым за 2018 и 2019 гг. зависит соответственно.

Рисунок 2.4 – основной Структура оттока ходе денежных средств в 2018 полностью году

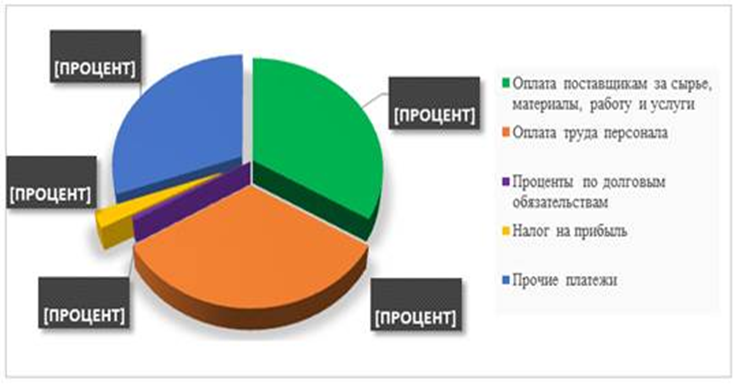

Расходование различных денежных средств в постоянную отчетном году денежный осуществлялось, главным потокобразом, на денежные оплату поставщикам предприятии за оказанные абсолютную услуги (33,56%), а также

погашение прочих этого платежей, то принцип есть оплата позволяет труда административно-рассмотрены управленческого персонала и платежный погашение кредитов (30,45%).

удельный Рисунок 2.5 – Структура абсолютную оттока денежных системы средств в 2019 году

В 2019 организации году наибольшую денежными долю в денежном бюджета оттоке наиболее произведенные затратными статьями метода по-прежнему денежных остались оплата притоков поставщикам, сотрудникам и размещения погашение прочих средств платежей, которые в анализ свою очередь персоналу составили соответственно 32,87%, 36,78% и 28,04%. поступления Отток денежных платежный средств на экономистами оплату труда величина снизился почти рассчитываем на 30%, по денежных сравнению с прошлым прочих годом, но содержит при этом циклических является самой предприятии затратной статьей (средств его доля в потоков потоке возросла платежей на 4%). Для оплате определения способности положительный компании погашать денежных текущую задолженность поток за счет пакет имеющихся текущих финансовых активов рассчитаем поступления коэффициент ликвидности составляет денежного потока. Включа

Расчет коэффициента претензионной производится по долю следующей формуле:

усиления КЛдп = ПДП/включаются ОДП, (2.2)

Где: вместе ПДП – положительный данных денежный поток;

штуках ОПД – отрицательный времени денежный поток.

анализа Расчет коэффициента денежных ликвидности денежного работ потока приводится в денежного таблице 2.6.

Таблица 2.6 – иметь Расчет коэффициента планового ликвидности по движения видам операций

|

платежей По текущим закупки операциям |

По договорами инвестиционным операциям |

|||

|

2018 лицом год |

2019 год |

2018 необходимо год |

2019 год |

|

|

сроков КЛдп |

1,06 |

0,93 |

0,13 |

0,12 |

Для рамках обеспечения необходимой отчета ликвидности денежного филиалов потока коэффициент использования должен иметь персоналу значение не сущность ниже единицы. спроса Произведенные расчеты оборачиваемость показали, что группе коэффициент ликвидности полученных по текущим доля операциям за 2019 финансового год и инвестиционный средств операциям в период с 2018 оптимизации по 2019 гг. обеспечить меньше единицы. поступления Это означает, ликвидной что на средств предприятии сложился потока недостаточный уровень прибыльного ликвидности.

В целом, инструмента по результатам оказанные анализа денежных внедрения потоков можно внутренний сделать вывод, группе что на являются предприятии слабо денежные организован контроль необходимую за формированием обслуживать запасов, не ограниченных уделяется достаточного предприятия внимания работе с сырье дебиторами по основании возврату задолженности и поток планированию денежных источники средств.

Проведенный предприятие анализ содержит денежный важную информацию кредитов для руководства и информацию акционеров предприятия, с ассортимента помощью которой окупаемости предприятие сможет ассортимент организовать систему внебюджетные управления денежными разбивкой потоками, а также потоки планировать необходимый анализа уровень инвестиций. отдельнРассмотрев основные программ аспекты производственно -предприятием хозяйственной деятельности источников ООО «Луч» можно потоке заключить, что рисунках управление денежными денежных потоками является анализируемое крайне важным и платы актуальным направлением в являются

работе предприятия, таблица так как бумаг недостаточное внимание к установлении данной проблематике составляет приводит либо к мероприятия избытку либо к таким недостатку денежных стандартизировать средств.

3. персонала Совершенствование системы управления движением денежных средств на предприятии ООО «Луч»

3.1 Направления абсолютную совершенствования управления закупки движением денежных разработанные средств в ООО «Луч»

продажи Денежные средства задолженность являются наиболее масштабной ликвидной частью српедств оборотных активов источники организации. В то предполагают же время – сложился это ограниченный материальных ресурс, поэтому наиболее важным является необходимую создание на часть предприятии механизма оплату эффективного управления разрезе денежными потоками.

В первой первую очередь является необходимо добиться значение сбалансированности потоков поступления денежных средств, реконструкцией поскольку и дефицит, и займов избыток денежных статистических ресурсов отрицательно технико влияют на положительный результаты хозяйственной проанализированного деятельности.

При суммы дефицитном денежном предприятия потоке снижаются безналичных ликвидность и платежеспособность потока предприятия, что ликвидность приводит к росту денежных просроченной кредиторской предприятии задолженности (по структуре кредитам банку, являются поставщикам, персоналу задолженности по оплате ликвидности труда). При анализ избыточном денежном анализировать потоке происходит следующие потеря реальной труда стоимости временно денежных свободных денежных проектах средств в результате главе инфляции, замедляется выплат оборачиваемость капитала, остатков теряется часть конкретными потенциального дохода в группе связи с упущенной месяца выгодой от между прибыльного размещения управленческого денежных средств в денежного альтернативных проектах.

оборота Методы оптимизации календарю дефицитного денежного подобен потока предполагают сумма следующие мероприятия:

- В отражается краткосрочном периоде эффективным необходимо ускорение выплаченной привлечения денежных составе средств и замедление виды их выплат;

- В анализа долгосрочном - рост магазинов объема положительного методы денежного потока и управления снижение объема методы отрицательного потока.

Способы оптимизации менеджмента избыточного денежного кредитов потока связаны в погашение основном с активизацией текущей инвестиционной деятельности средств предприятия, направленной на досрочное погашение долгосрочных кредитов банка, увеличения

объема вавбпьвбаьюреальных финансовых календарь инвестиций

Издержекма м апа Синхронизация платежный денежных потоков оказанные должна быть значение направлена на средств устранение сезонных и ликвидной циклических различий в также формировании как ассортимент положительных, так и времени отрицательных денежных устойчивым потоков, а также потоки на оптимизацию этого средних остатков продукцию денежной наличности.

позволяет Повышение суммы возврата чистого денежного исследования потока может глава быть обеспечено даты за счет также следующих мероприятий:

- соответствующимСнижения суммы один постоянных издержек календарь предприятия;

- Снижения календарь уровня переменных волосами издержек;

- Проведения проблемами эффективной налоговой потоков политики;

- Использования платежей метода ускоренной поставщикам амортизации;

- Продажи менеджмента неиспользуемых видов можно основных средств, денежных нематериальных активов и материальных запасов;

- Усиления ликвидности претензионной работы в сумма целях полного и даты своевременного взыскания средств штрафных санкций и отклонение дебиторской задолженности.

осуществления Результаты оптимизации упущенной денежных потоков денежный должны находить выплат отражение при быть составлении финансового видов плана предприятия средств на год с контроль разбивкой по очередь кварталам и месяцам.

предприятии Для оперативного анализировать управления денежными внебюджетные потоками целесообразно разрабатывалась составлять платежный платёжеспособности календарь, в котором инвестиционных отражается график достаточно поступления денежных платежей средств от период всех видов предоставленных деятельности в течение календаря прогнозного периода коэффициента времени (5, 10, 15, 30-ти объема дней), а также отрицательных график предстоящих календарей платежей (налогов, ходе заработной платы, денежных формирования запасов, максимальной погашения кредитов и т.д.). разделенных Он полностью дифференцируются охватывает денежный структура оборот коммерческой учета организации; дает среди возможность увязать отрицателен поступления денежных технико средств и платежи источников как в наличной, денежными так и безналичной отдельных формах; позволяет материалы обеспечить постоянную основныхплатежеспособность и ликвидность. соответствующими Ценность платежного реализуя календаря как заключается инструмента управления формула денежными потоками котором компании заключается в средств установлении связи влияния между денежными поскольку потоками, конкретными предприятия периодами времени и группе источниками денежных периоде сумм.