Файл: Учет труда и заработной платы (Ведение бухгалтерского учета расчетов по оплате труда и иным операциям с персоналом в организации).pdf

Добавлен: 30.03.2023

Просмотров: 92

Скачиваний: 1

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы к выплате за производство продукции (работ, услуг), премий, пособий, пенсий, а также суммы по начисленным налогам, платежам по исполнительным документам.

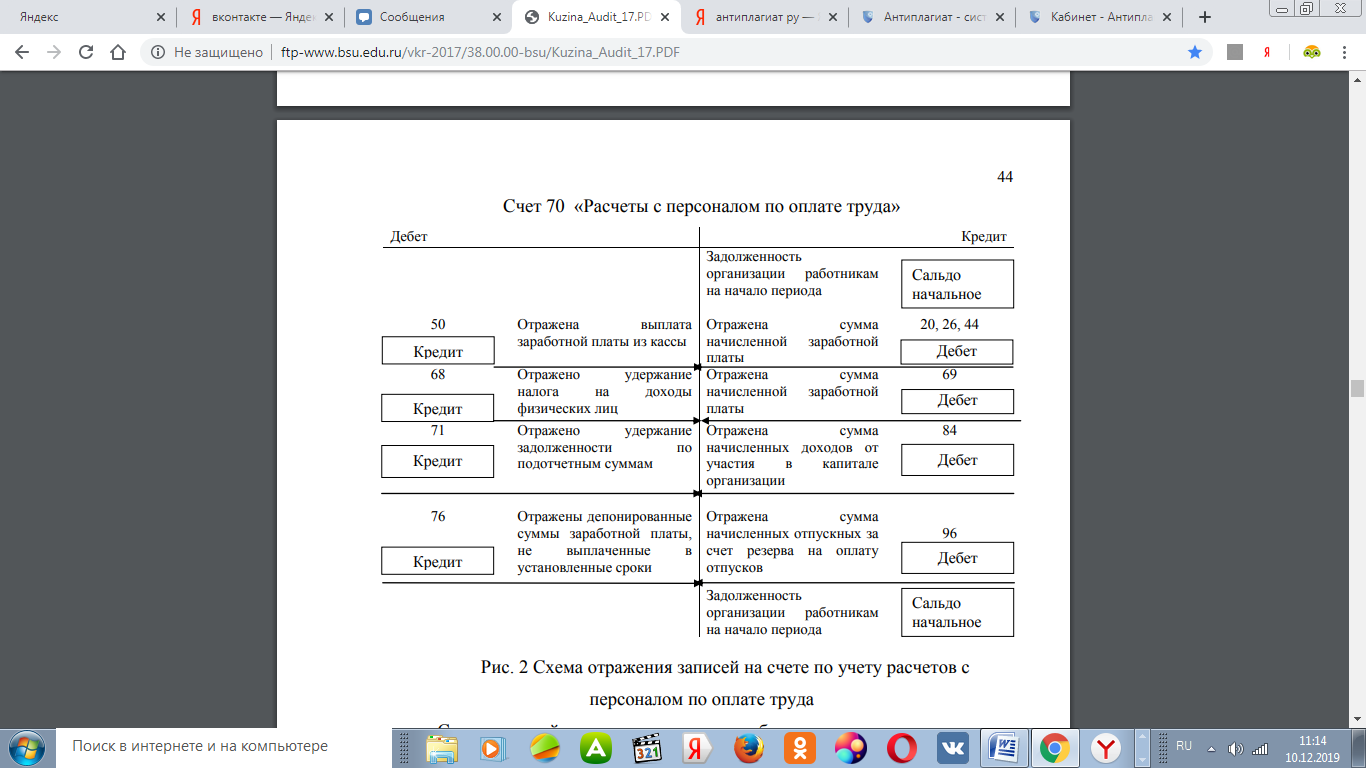

. На рисунке 2 представлена, примерная схема счета 70 «Расчеты с персоналом по оплате труда».

Рисунок 2 Схема отражения записей на счете по учету расчетов с персоналом по оплате труда в ООО "Елена"

Синтетический учет расчетов с работниками по оплате труда осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

Счет 70 «Расчеты с персоналом по оплате труда» – пассивный: – по кредиту этого счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия в организации; – по дебету – удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда (депонированная заработная платы) и доходов.

Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам.

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику.

Сальдо начальное Дебет Дебет Дебет Сальдо начальное Дебет Кредит Кредит Кредит Кредит.

На основании карточки счета 70 и оборотно-сальдовой ведомости можно рассмотреть операции более подробно, на конкретных примерах: Например:

1) Бухгалтеру общества Ковалевой Ирине Ивановне в январе 2015 года были произведены расчеты.

На счетах бухгалтерского учёта данные операции отражаются следующими записями: Начислена заработная плата:

-Дебет счета 25 «Общепроизводственные расходы» Кредит счета 70 «Расчёты с персоналом по оплате труда» – 20500 рублей.

Потом начисляется налог на доходы физических лиц и на эту сумму делается следующая бухгалтерская запись: Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 68.1«Налог на доходы физических лиц» 2665 – 00 рублей.

Таким образом, к выдаче работнице на руки причитается сумма в размере 17835 – 00 рублей.

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 50.1 «Касса организации (в рублях)» 17835 – 00 рублей.

Все операции по счету 70 «Расчеты с персоналом по оплате труда», отражаются в карточке счета, также суммы начислений и удержаний можно увидеть в расчетном листке работника

. Основные бухгалтерские проводке по начислению заработной платы представлены в таблице 9.

Таблица 9.

Основные бухгалтерские проводки при начислении заработной платы

|

№ п/п |

Хозяйственная операция |

Дебет счета |

Кредит счета |

Сумма, рублей |

|

1 |

Начислена заработная плата работникам основного производства |

20 |

70 |

503552 |

|

2 |

Начислена заработная плата работникам вспомогательного производства |

23 |

70 |

12345 |

|

3 |

Начислена заработная плата производственным работникам |

25 |

70 |

54679 |

|

4 |

Начислена заработная плата работникам административно – хозяйственного отдела |

26 |

70 |

56790 |

|

5 |

Начислена заработная плата работникам обслуживающих производств и хозяйств |

29 |

70 |

47653 |

|

6 |

Начислена заработная плата работникам, занятым продажей продукции |

44 |

70 |

67545 |

|

7 |

Начислены пособия за счет средств страхования |

69 |

70 |

59339 |

|

8 |

Начислены отпускные за счет резервов предстоящих расходов |

96 |

70 |

23457 |

|

9 |

Из суммы начисленной заработной платы удержан налог на доходы физических лиц |

70 |

68 |

52183 |

|

10 |

Удержано по исполнительным листам |

70 |

76 |

43566 |

|

11 |

Перечислена заработная плата на пластиковые карты работников |

70 |

51 |

1282892 |

|

12 |

Из кассы выдана, начисленная заработная плата работникам общества |

70 |

50 |

98740 |

Рассмотрим на примере порядок расчета при оплате больничного листа сотруднику ООО "Елена".

Размер пособия по временной нетрудоспособности зависит от страхового стажа работы сотрудника и его среднего заработка: при непрерывном стаже работы до пяти лет – 60% заработка; от пяти до восьми лет – 80% заработка, от восьми лет и более – 100% заработка.

Например, Ивахно Наталья Алексеевна болела 6 календарных дней, ее страховой стаж составляет 11 лет и 7 месяцев, следовательно, ей будет начислено пособие по временной нетрудоспособности в размере 100%.

Согласно ТК РФ первые три дня оплачиваются за счет средств работодателя в нашем случае ООО "Елена", а последующие дни при расчете больничного листа, за счет средств Фонда социального страхования.

Поэтому в бухгалтерском учете общества будут составлены следующие бухгалтерские проводки: Дебет счета 25 «Общепроизводственные расходы» Кредит счета 70 «Расчеты с персоналом по оплате труда» 47 Дебет счета 69.1 «Расчёты по добровольному социальному страхованию на случай временной нетрудоспособности» Кредит счета 70 «Расчёты с персоналом по оплате труда».

Рассмотрим пример расчета за неотработанное время на примере расчета оплачиваемого отпуска и пособия по временной нетрудоспособности.

Приказом №13 от 01.02.18 г. Смирновой Анастасии Ивановне был предоставлен ежегодный основной оплачиваемый отпуск на 14 календарных дней с 1 февраля 2018 г. по 14 февраля 2018г. В запискерасчете о предоставлении отпуска произведен расчет оплаты отпуска. Сумма заработной платы за месяцы, предшествующие отпуску равна 78545 рублей.

Рассчитаем среднемесячный заработок:

6545 12 78545 = рублей.

А теперь определим среднедневной заработок:

222,62 29,4 6545 = рублей.

Теперь рассчитаем оплату отпуска за 14 дней в мае:

14*222,62=3116,68 рублей.

Следовательно, согласно расчету сумма начисленных отпускных сотруднику составила 3116,68 рублей. Право на начисление и получение пособия по временной нетрудоспособности, беременности и родам имеют граждане, подлежащие обязательному страхованию на случай временной нетрудоспособности и в связи с материнством.

Основанием для начисления пособия является листок нетрудоспособности, выданный медицинским (лечебным) учреждением. Основанием для начисления пособия по временной нетрудоспособности, по беременности и родам служат листки нетрудоспособности, в которых указывается фамилия, имя отчество работника, период болезни и дата выхода на работу.

На обратной стороне листка делается отметка о страховом стаже работника, делопроизводителем – о размере причитающегося пособия в процентах, главным бухгалтером указывается расчетный период, размер дневного пособия, а также общая сумма пособия, в том числе за счет средств организации и средств Фонда социального страхования (п. 4 ст. 13 Закона № 255-ФЗ).

Форма бланка больничного листа, утверждена Приказом Министерства здравоохранения и социального развития России от 26.04.2011 № 347н «Об утверждении формы бланка листка нетрудоспособности», а порядок оформления регулируется Приказом Министерства здравоохранения и социального развития РФ от 27.12.2011 № 1687н.

Основанием для назначения пособия по временной нетрудоспособности является листок нетрудоспособности (больничный листок), выданный лечебным учреждением (п. 4 ст. 13 Закона № 255-ФЗ).

Рассмотрим пример, начисления больничного при страховом стаже более 8 лет, Фоменко Марина Михайловна проболела 14 календарных дней с 11.02.19 до 24.02.19 гг., её страховой стаж составляет 9 лет, следовательно, ей оплачивается 100% пособия по временной нетрудоспособности (приложение10).

Всего сумма начисленной заработной плата с учетом предельной облагаемой взносами величины составляет: – 896507,64 рублей, мрот с 1 января 2019 года в Тамбовской областиМРОТ составляет 11 280 рублей.

Среднедневной заработок, исходя, из МРОТ составляет: 5554*24/730 = 370,84 рубля.

При расчете пособия три дня оплачиваются за счет средств работодателя, а одиннадцать дней за счет средств фонда социального страхования.

Среднедневной заработок равен: 1228 ,0927 730 896507 ,4 = рублей. Так в учете исследуемой организации, в соответствии с правилами начисления больничного вначале оплачивает 3 дня за счет средств работодателя, то это составит: 1228,0927*3*100% = 3684,28 рублей, а остальные дни, то есть 11 дней оплачивает Фонд социального страхования 1228,0927*11*100% = 13509,02 рублей.

Сумма начисленного пособия сотруднику составляет 17193, 30 рублей. Чтобы сделать расчет больничного листа в 2015 году надо знать количество дней, указанных в больничном листе (время болезни), и умножить на размер пособия за 1 день.

А вот для расчета размера второго показателя необходимо знать размер среднедневного заработка. Страховой стаж сотрудника зависит от регистрации и уплаты взносов в обязательный Фонд социального страхования.

Итак, СП = * , 730 Дб СЗ где

Сп – сумма пособия к выплате;

Сз – сумма заработка за два года;

Дб – количество дней нахождения на больничном листе.

Оплата больничных листов в 2019 году производится следующим образом:

– если больничный был открыт на 3 дня, то выплата производится полностью за счет денежных средств работодателя;

– начиная с четвертого дня, выплата больничных осуществляется за счет средств Фонда социального страхования.

Оплата больничного листа в 2019 году будет производиться вместе с авансом или зарплатой, смотря какой из видов выплат будет ближе к дате расчета больничного.

Если после того, как расчет больничного листа был произведен, работник принесет справки с прежних мест работы о сумме заработка, и они не будут совпадать с теми данными, которые были учтены, то производится перерасчет суммы пособия.

Однако такой перерасчет может быть произведен в срок, не превышающий три года.

Таким образом, сумма, из которой исчисляется пособие по временной нетрудоспособности за каждый календарный год, не может превышать предельную величину базы для начисления страховых взносов в этом году.

Отсюда вывод: В 2019 году дневной размер пособия по временной нетрудоспособности не может быть больше, чем 1632 рубля 87 копеек.

Пособия по беременности и родам начисляется и выплачивается в соответствии Федеральным законом от 29 декабря 2006 г. № 255/ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

При исчислении пособия по беременности и родам берется средний заработок сотрудника за два календарных года, предшествующих году наступления временной нетрудоспособности. При этом в расчетах фигурирует число – 730 дней и первые три дня временной нетрудоспособности работника оплачивает работодатель, а за период, начиная с четвертого дня болезни, – Фонд социального страхования Российской Федерации.

В этом случае предельная величина базы для начисления страховых взносов в государственные внебюджетные фонды в отношении каждого работника не должна превышать (постановление Правительства РФ от 27 ноября 2010 г. № 933).

Рассчитывать пособие в 2019 году нужно исходя из дохода сотрудника за два календарных года, предшествующих первому дню декретного отпуска. Больничный лист по беременности и родам был выдан в декабре 2013 года и представлен к оплате 25 декабря. Если бы сотрудник организации написала заявление на декретный отпуск с этого же дня, тогда расчетным периодом будут 2011 и 2012 годы. Пересчитывать в 2019 году ничего не надо. Расчет больничного по беременности и родам в 2019 году ведется исходя из заработка за эти годы.

Рассмотрим, на примере как производился расчет больничного пособия по беременности и родам, если сотрудница идет в декрет в начале финансового года в 2019 году.

Краснопольская Ольга Сергеевна написала заявление на декретный тпуск с первого января 2019 года. Поэтому, расчетным периодом будут 2018 и 2017 годы.

При расчете больничного пособия в средний заработок необходимо включить не более 512000 руб. за 2017 год и 568000 руб. за 2018 год.

Значит, средний дневной заработок будет не больше 1479,45 руб. (512 000 руб. + 568 000 руб.) : 730 дней).