Файл: Современные проблемы финансов предприятий (Сущность, функции и классификация финансовых ресурсов коммерческого предприятия).pdf

Добавлен: 01.04.2023

Просмотров: 513

Скачиваний: 2

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСИРОВАНИЯ КОММЕРЧЕСКИХ ПРЕДПРИЯТИЙ

1.1. Сущность, функции и классификация финансовых ресурсов коммерческого предприятия

1.2. Основные источники финансирования деятельности коммерческих предприятий

1.3. Система управления финансовыми ресурсами предприятия

2. ОЦЕНКА СОСТОЯНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ ООО «ЛАБИРИНТ-ВОЛГА»

2.1. Характеристика предприятия ООО «Лабиринт-Волга»

2.2. Анализ состояния финансовых ресурсов предприятия

2. Реструктуризация задолженности по налогам и сборам

3. Внедрение автоматизации процесса управления кредиторской задолженностью

3.2. Расчет экономической эффективности предлагаемых мероприятий

Основная угроза в данном случае связана с тем фактом, что акция является ценной бумагой, предоставляющей ее владельцу право собственности. Соответственно при выпуске слишком большого пакета акций на открытый рынок текущее руководство компании может потерять над ней контроль [28, с. 43].

Недостатком в данном случае является обязательный характер выплат процентов по облигационному займу его владельцам, независимо от финансового состояния фирмы.

Поэтому к данному методу компании прибегают, в основном, в случае, если необходим относительно большой объем денежных средств под отдельные крупные инвестиционные проекты [17, с. 91].

Банковское кредитование – один из самых доступных источников привлечения больших объемов денежных средств независимо от размеров предприятия, его привлекательности на рынке и размеров генерируемой прибыли. Но необходимо отметить, что в современных российских реалиях банковские кредиты являются крайне непривлекательными, в первую очередь из-за своей высокой стоимости. На данный момент в России стоимость кредита в банке составляет от 18 до 25% годовых, тогда как в некоторых странах Европы ставка по кредитам не превышает 2%.

Чаще всего кредитные средства используют для покрытия краткосрочных или же среднесрочных потребностей предприятия. В целом кредитные займы пользуются популярностью у самых различных компаний, в основном у тех, кто имеет возможность привлекать кредит по сниженным процентным ставкам, или же у тех, кто не имеет доступа к другим источникам.

Лизинг – это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в соответствии с которым арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. При этом лизинговая компания как инвестор вкладывает средства в другие предприятия в виде предоставления во владение и пользование машин, оборудования, нематериальных активов и прочего лизингового имущества.

По своей сути лизинговые операции могут приравниваться к кредитным и носят название «кредит-аренда». Однако стоит указать некоторые отличительные преимущества лизинга в сравнении с кредитом. Из-за необходимости в предоставлении дополнительной гарантии коммерческому банку для получения кредита малому и среднему бизнесу обычно проще оформить лизинг, нежели кредит. Лизинговый контракт позволяет выработать удобную схему финансирования, выбрать более гибкие сроки оплаты, а также дает возможность отсрочить начало выплат, что при кредитовании не представляется возможным. Также важной отличительной чертой лизинга является то, что лизинговые взносы списываются на себестоимость продукции, тогда как выплаты по кредиту осуществляются за счет прибыли.

Следует отметить, что особенности лизинга, являющиеся преимуществами для одной стороны, могут оказаться недостатками для другой. Поэтому необходимо обозначить и отрицательные стороны данного вида финансирования. Арендодатель не выигрывает на увеличении остаточной стоимости имущества. При использовании международного лизинга возникает вероятность валютных рисков. Стоимость всех лизинговых взносов больше стоимости самого оборудования, т.к. лизингодатель берет большую комиссию за компенсацию взятого на себя риска устаревания оборудования. Кроме того, стоимость лизинга зачастую достигает 30%, что, в свою очередь, делает его наиболее дорогим источником.

Бюджетное финансирование, то есть привлечение средств из бюджетов различных уровней, является наиболее выгодным для любой компании. Но при всей его привлекательности оно также является и самым малодоступным вариантом для большинства российских компаний.

Привлекательность данного источника обусловлена его низкой стоимостью. Государственное финансирование может предоставляться по очень низким ставкам или же вовсе бесплатно. В некоторых случаях государственные средства могут быть не только предоставлены на беспроцентных условиях, но и выданы на безвозмездной основе (например, предприятия киноиндустрии).

Указанные преимущества обуславливают возникновение основного недостатка данного метода – недоступность его привлечения.

Взаимное финансирование хозяйствующих субъектов представляет собой поставку друг другу товаров на условиях оплаты с отсрочкой платежа. Особенностью данного способа является краткосрочная направленность финансирования текущей деятельности компании. Также величина привлекаемых денежных потоков крайне ограниченна, то есть, обусловлена размерами договора поставки и может быть направлена на выполнение очень конкретной тактической задачи. К привлечению этого источника так или иначе прибегают практически все российские компании, поскольку он обладает высокой степенью доступности, возможностью устанавливать низкую стоимость, а также простотой использования.

Таким образом, в современных рыночных условиях существует множество источников финансирования деятельности предприятия, каждый из которых обладает определенным рядом особенностей. Для выбора способов финансирования компания должна в первую очередь исходить из имеющихся в распоряжении на данный момент времени ресурсов и внутренних возможностей. Необходимо сказать, что в современной России нецелесообразно применять только какой-либо один способ финансирования, поскольку каждый из них обладает как определенными преимуществами, так и рядом существенных недостатков. Соответственно, формирование эффективной стратегии финансирования представляет собой оптимальную комбинацию представленных методов, отвечающую особенностям их использования отдельно взятой компанией.

1.3. Система управления финансовыми ресурсами предприятия

Успешность управления финансовыми ресурсами предприятия определяется, прежде всего, качеством разработки и реализации финансовой стратегии предприятия.

Успешная финансовая стратегия предприятия должна формироваться в соответствии со следующими базовыми принципами:

- Выстраивания иерархии целей в соответствии с миссией организации.

Контроль за непротиворечивостью системы финансовых целей и показателей должен обеспечиваться эффективной организационной структурой.

- Системности и дифференциации. При формировании финансовой стратегии целесообразно рассмотрение предприятия как открытой системы, со множеством взаимосвязей с внешней средой, создающих контекст деятельности рассматриваемого субъекта.

- Полноты и объективности информации. Принятие эффективных решений по управлению финансовыми ресурсами должно базироваться на всестороннем анализе деятельности организации.

- Количественной измеримости. Разработка финансовой стратегии подразумевает количественное обоснование принимаемых решений, а также установление конкретных целевых показателей для каждого этапа реализации.

- Максимизации финансовых возможностей. Реализация финансовой стратегии должна обеспечивать максимизацию финансовых ресурсов организации при соответствующих затратах.

- Сбалансированной ответственности. Относительная финансовая свобода подразделений необходимо должна сопровождаться соответствующей ответственностью [11, с. 75].

Принципы управления финансовыми ресурсами представлены на рис. 2.

Рассмотрим главные направления управления финансовыми потоками.

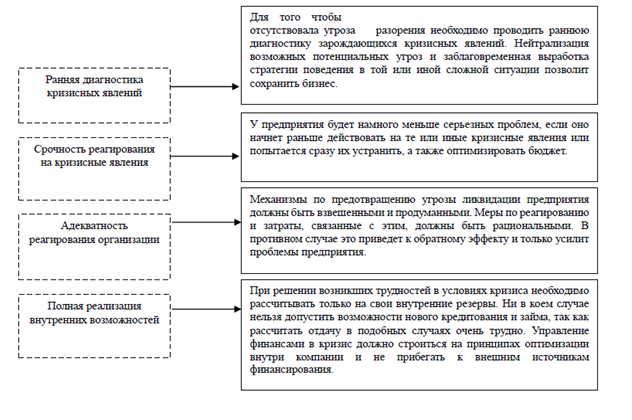

1 Обеспечение достаточности денежных средств. Определение необходимого количества помогают определить следующие методы: уточненный метод, укрупненный метод, экспресс– метод.

2 Экономия на текущих затратах предприятия. Управление финансами организации в кризис связан с экономией затрат, с эффективным управлением баланса, строгим учетом дебиторской и кредитной задолженности. Задача финансового оздоровления предприятия в ограничении кредитной задолженности и нахождении путей решения для более быстрого погашения дебиторских платежей [16, с. 158].

Рисунок 2 - Принципы управления финансовыми ресурсами

Рисунок 2 - Принципы управления финансовыми ресурсами

3 Реструктуризация кредиторской задолженности предприятия. В моменты кризисных явлений очень большим успехом в экономической политике компании будет являться получение права реструктуризации долга у кредитных организаций.

4 Управление дебиторской задолженностью. Управление финансовыми ресурсами в кризис предполагает эффективное управление дебиторской задолженностью. Главная задача – организовать экономическую политику таким образом, чтобы дебиторская задолженность окупала кредитную задолженность и была меньше по времени.

5 Реструктуризация предприятия. Заключается в преобразовании структуры с целью наиболее эффективного управления и снижения затрат на административные ресурсы. Например, объединение нескольких дочерних предприятий в единое с последующим сокращением администрации и передачу управление в одни руки. Иногда эффективнее дробление предприятия на более мелкие с правом передачи им самостоятельности.

Эффективное стратегическое управление развитием финансовых ресурсов должно включать следующие основные этапы:

- определение стратегических целей управления финансовыми ресурсами предприятия, которые не должны конфликтовать с общим;

- формирование финансовых стратегий, в соответствии с стратегическим набором альтернатив поведения субъекта хозяйствования, внедрение которого позволит реализовать выбранные цели;

- постановку задач, выбор методов их реализации;

- трансформацию организационной структуры предприятия в соответствии с выбранными стратегиями, что обеспечивает его преобразование в способную к саморазвитию структуру;

- мониторинг реализации стратегий по выбранным критериальным показателям.

Реализация приведенного перечня мероприятий позволит рассматривать предприятие, как рыночно– ориентированную, внутренне единую систему.

2. ОЦЕНКА СОСТОЯНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ ООО «ЛАБИРИНТ-ВОЛГА»

2.1. Характеристика предприятия ООО «Лабиринт-Волга»

Организация ООО «Лабиринт-Волга» зарегистрирована 31.12.2013 года в г. Нижний Новгород.

ОГРН 1135260018222

ИНН 5260374864

Юридический адрес: 603163, Нижегородская область, город Нижний Новгород, улица Композитора Касьянова, 5.

Основной вид деятельности:

- Торговля розничная алкогольными напитками, включая пиво, в специализированных магазинах.

Дополнительные виды деятельности:

- Строительство жилых и нежилых зданий;

- Деятельность агентов по оптовой торговле пищевыми продуктами;

- Деятельность агентов по оптовой торговле напитками;

- Деятельность агентов по оптовой торговле табачными изделиями;

- Торговля оптовая неспециализированная;

- Хранение и складирование прочих грузов;

- Транспортная обработка прочих грузов.

Организационно правовая форма предприятия – Общество с ограниченной ответственностью. Общество с ограниченной ответственностью (ООО) - это учрежденное одним или несколькими лицами хозяйственное общество, учредительный капитал которого разделен на доли определенных учредительными документами размеров и число участников которого ограничено по Закону об обществах с ограниченной ответственностью. Форма собственности – частная собственность.

Основные учредительные документы компании включают:

- Устав,

- Договор об учреждении

- свидетельство о госрегистрации организации с указанием ИНН и ОГРН;

- свидетельство о постановке на налоговый учёт по месту юридического адреса;

- протокол о создании юридического лица;

- протокол о назначении руководителя;

Управленческая деятельность в ООО «Лабиринт-Волга» фиксируется в основном организационно-распорядительными документами.

ООО «Лабиринт-Волга» является юридическим лицом и имеет право от своего имени совершать сделки, приобретать имущественные и неимущественные права и нести обязанности.

Общество является собственником имущества, переданного ему участниками в качестве вкладов, а так произведенного и приобретенного в результате хозяйственной деятельности.

Общество осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом в соответствии с целями своей деятельности и назначением имущества.

Основной целью общества является извлечение прибыли. Целями общества также являются:

-удовлетворение общественных потребностей путем организации спортивно-оздоровительной деятельности;

-реализация на основе полученной прибыли социальных и экономических интересов участников общества;