Файл: Определение рыночной стоимости объекта оценки (Обзор подходов к оценке).pdf

Добавлен: 01.04.2023

Просмотров: 166

Скачиваний: 2

СОДЕРЖАНИЕ

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки.

1.4. Предполагаемое использование результатов оценки

1.7. Допущения, на которых должна основываться оценка.

1.8. Иная информация, предусмотренная федеральными стандартами оценки

2. Применяемые стандарты ОЦЕНКИ

3. Принятые при проведении оценки объекта оценки допущения

4.2.1. Юридическое лицо, с которым Оценщик заключил трудовой договор.

4.2.2. Кузьмин Алексей Александрович

4.2.3. Сведения об организации, являющейся саморегулируемой организацией оценщиков.

6.1. Основание для проведения оценщиком оценки объекта оценки.

6.2. Общая информация, идентифицирующая объект оценки.

6.3. Результаты оценки, полученные при применении различных подходов к оценке (руб.).

6.4. Итоговая величина стоимости объекта оценки.

6.5. Ограничения и пределы применения полученной итоговой стоимости

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.2. Определение сегмента рынка, к которому принадлежит оцениваемый объект.

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

10.1. Оценка стоимости объекта оценки сравнительным подходом

10.2. Оценка стоимости объекта оценки доходным подходом

Коэффициент вариации стоимостей аренды объектов-аналогов составил 5.48%, что позволяет считать выборку однородной.

|

Среднее значение арендной ставки с учетом НДС (20%), руб./кв. м/год. |

16973 |

|

Среднее значение арендной ставки без учета НДС (20%), руб./кв. м/год. |

13578 |

Доля вакантных площадей для офисных помещений составляет 12,8-17,4%[8]. В расчетах в качестве доли вакантных площадей принято среднее значение указанных интервалов – 15,1%. Следовательно, загрузка помещений составляет округленно 84,9%.

К расходам, связанным с эксплуатацией объекта оценки, обычно относятся: коммунальные платежи, ремонт, затраты на управление, затраты на привлечение арендаторов, выплаты налогов на имущество, страховые платежи, плата за земельный участок (арендная плата или земельный налог) и прочие расходы. В настоящее время операционные расходы для офисных помещений, расположенных в Москве, составляют 1500-3000 руб. за 1 кв. м в год с учетом НДС[9]. Размер среднего уровня операциональных расходов. -1845 руб. за 1 кв. м в год без учета НДС . Расходы на ремонт данного здания составляют 250руб./кв.м./год.=200000руб.

Расходы на аренду земельного участка – 14500 руб./год с индексацией 12% ежегодно. Размер арендной платы определен по формуле сложного процента и составляет 99 558руб./год.

Налог на имущество составляют 2,2% от остаточной стоимости. С учетом величины балансовой стоимости 2990400руб. и ежегодной амортизации 1%, величина остаточной стоимости составит 2482032руб., а величина налога на имущество, соответственно, - 54605руб.

Расходы на управление объектом равны 3% от величины действительного валового дохода на уровне комиссии профессиональных управляющих недвижимостью и составляют 219927 руб.год

Общая величина операционных расходов равна 585274 руб./год.

Расчет и обоснование ставки капитализации

Величина значения ставки капитализации (текущей доходности) приведена в Справочнике оценщика недвижимости - 2018 Том II «Офисно-торговая недвижимость и сходные типы объектов», Приволжский центр методического и информационного обеспечения оценки, Нижний Новгород, 2018 г., под редакцией Лейфера Л.А. (п. 6.1, стр. 96) и составляет для «Офисно- торговых объектов свободного назначения и сходных типов объектов недвижимости» диапазон значений 11,6-12,7%. Значение ставки капитализации принимается равным 12,7%.

Результаты расчетов стоимости объекта оценки доходным подходом представлены в таблице ниже.

Расчет стоимости объекта оценки доходным подходом

|

Наименование показателей |

Значение показателей |

|

Общая площадь помещений, кв. м |

800 |

|

Арендная плата, руб./кв. м/год |

16973 |

|

Потенциальный валовой доход, руб.в год |

13 578 400 |

|

Потери от недзагрузки помещений, % |

2,50% |

|

Потери от недополучения арендной платы % |

1,00% |

|

Действительный валовой доход, руб.в год |

13 103 156 |

|

Операционные расходы, руб.. |

585274 |

|

Чистый операционный доход, руб.в год |

12 517 882 |

|

Ставка капитализации, % в год |

12,7 |

|

Общая стоимость, без НДС , руб. |

78 852 800 |

|

Общая стоимость с учетом НДС (20%), округленно, руб. |

98 566 600 |

Стоимость Объекта оценки, полученная с применением затратного подхода на дату оценки составляет 98 556 600 руб.

10.3. Оценка стоимости объекта оценки затратным подходом

Согласно ФСО 7, в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства.

Для объекта оценки затратный подход применен справочно, поскольку объект оценки является встроенным помещением, расчет будет строится на определении стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний.

Расчет затрат на создание объектов капитального строительства производится на основании:

данных о строительных контрактах (договорах) на возведение аналогичных объектов;

данных о затратах на строительство аналогичных объектов из специализированных справочников;

сметных расчетов;

информации о рыночных ценах на строительные материалы;

других данных.

Затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ.

Для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок.

Величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Для оценки затрат на строительство объекта оценки были использованы укрупненные показатели стоимости строительства (УПСС):

Табакова С.А., Дидковская А.В. Общественные здания. Укрупненные показатели стоимости строительства. 2018.– М.:ООО «КО-ИНВЕСТ», 2018.

С учетом объема предоставленной оценщикам информации для определения стоимости объекта оценки использовался метод сравнительной единицы.

Метод сравнительной единицы предполагает расчет стоимости строительства сравнительной единицы (1 м, 1 кв. м, 1 куб. м, 1 шт. и т.п.) аналогичного здания. Стоимость сравнительной единицы аналога должна быть скорректирована на имеющиеся различия в сравниваемых объектах (по объемно-планировочным и конструктивным параметрам, регионально-экономическим, природно-климатическим и местным условиям осуществления строительства).

Для расчета стоимости строительства оцениваемого объекта скорректированная стоимость единицы сравнения умножается на количество единиц сравнения (площадь, объем и пр.). Для определения величины затрат на строительство обычно используются различные справочные и нормативные материалы (УПСС, УПВС, и т.д.).

Важным этапом при использовании этого метода является выбор типичного объекта (аналога), для этого необходимо учитывать:

единое функциональное назначение;

близость физических характеристик (класс конструктивных систем);

сопоставимый хронологический возраст сравниваемых объектов;

другие характеристики.

Для оценки затрат на строительство объекта оценки были использованы укрупненные показатели стоимости строительства (УПСС):

Табакова С.А., Дидковская А.В. Общественные здания. Укрупненные показатели стоимости строительства. 2018.– М.:ООО «КО-ИНВЕСТ», 2018.

На основании данных сборника «Общественные здания» КО-ИНВЕСТ был выбран объект-аналог для оцениваемого здания. Информационной основой стоимостных показателей послужил сборник укрупненных показателей стоимости строительства (УПСС) издательства КО-ИНВЕСТ, серия «Справочник оценщика», «Общественные здания» в ценах 2009 года. Индекс пересчета цен с 2009 г. на дату оценки определялся в соответствии с информационно-аналитическим бюллетенем КО-ИНВЕСТ «Индексы цен в строительстве» №90 и составляет 2,117.

В качестве источника информации по индексам цен был принят Межрегиональный информационно-аналитический бюллетень «Индексы цен в строительстве» (КО-ИНВЕСТ, выпуск 74 (январь) 2011 г., выпуск 89 (августа) 2011г.). Средний региональный индекс цен на строительно-монтажные работы в г.Москва[10]:

- от уровня цен декабря 1999 г. в цены сентября 2019 г. равен 9,284

Таким образом, коэффициент пересчета цен на строительно-монтажные работы от уровня цен декабря 2010 г. в цены сентября 2019 г. составляет округленно 1,192 (7,840/6,579).

Оценка затрат на создание объекта недвижимости проводилась в следующей последовательности:

а) подготовка исходных данных об оцениваемом объекте;

б) подбор справочных домов-аналогов из таблиц;

в) определение номенклатуры корректирующих коэффициентов (поправок) к справочной стоимости объекта;

г) расчет количественных значений корректирующих коэффициентов;

д) расчёт стоимости объекта.

При оценке конкретного объекта предусмотрена возможность корректировки справочных показателей, учитывающих некоторое несоответствие оцениваемого объекта объекту-аналогу по объемно-планировочным и конструктивным параметрам, регионально-экономическим, природно-климатическим и местным условиям осуществления строительства. Предусматривается введение поправок, как в абсолютном выражении, так и в виде корректирующих коэффициентов.

Решение вопроса об объеме работы по корректировке справочных стоимостных показателей принимается на основе сопоставления параметров оцениваемого объекта с параметрами объектов-аналогов.

Выявление факторов изменения стоимости объекта проводилось в следующей последовательности.

1. Устанавливаются различия в объемно-планировочных решениях и конструктивных решениях, в отделке и в инженерном оборудовании объектов, в условиях строительства.

2. На основании анализа выявляются факторы, вызывающие изменение сметной стоимости 1 кв. м общей площади объекта.

Оценка рыночной стоимости объекта затратным подходом

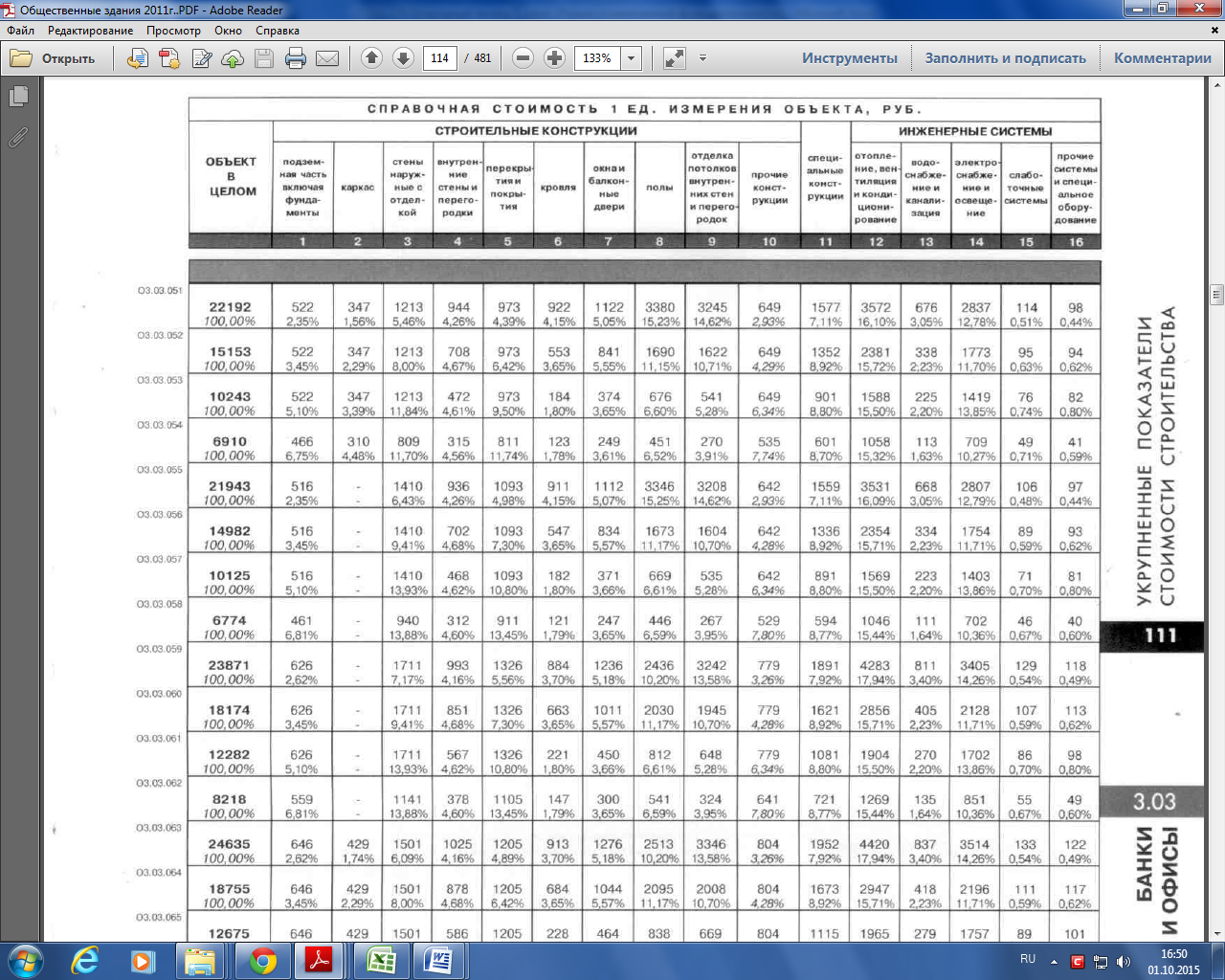

Стоимости отдельных конструктивных элементов здания-аналога приведены в таблице ниже.

Стоимости отдельных конструктивных элементов нежилых зданий

|

Наименование конструктивных |

Стоимость по УПСС, руб./ куб. м |

|---|---|

|

Аналог 1 (03.03.060) |

|

|

Подземная часть |

626 |

|

Стены |

1711 |

|

Перегородки и сантехкабины |

993 |

|

Перекрытия и покрытия |

1326 |

|

Кровля |

663 |

|

Лестницы, балконы, лоджии |

1011 |

|

Окна, двери |

2030 |

|

Полы |

1945 |

|

Отделочные работы |

779 |

|

Прочие работы |

1621 |

|

Отопление и вентиляция |

2856 |

|

Водоснабжение и канализации |

405 |

|

Электроосвещение |

2128 |

|

Слаботочные устройства |

107 |

|

Прочее |

113 |

|

Итого: |

18 174 |

Исходные данные для расчетов, а также результаты оценки затрат на строительство объекта недвижимости, аналогичного оцениваемому офисному зданию, с использованием УПСС представлены далее в таблицах.

Характеристика конструктивных элементов здания и расчет его износа

|

Конструктивные элементы здания |

Описание конструктивного элемента Объекта оценки |

Описание конструктивного элемента объекта-аналога |

Состояние конструктивного элемента Объекта оценки |

|

Фундамент |

Ленточный железобетон |

Ж-б блоки |

Удовлетворительное |

|

Стены и перегородки |

Кирпичные |

Кирпичные |

Удовлетворительное |

|

Перекрытие |

ж/б плита |

ж/б плита |

Удовлетворительное |

|

Кровля |

Кровлелон (полимерная мембрана) |

Кровлелон (полимерная мембрана) |

Удовлетворительное |

|

Полы |

плитка, паркет, ламинат, мрамор |

плитка, |

Удовлетворительное |

|

Проемы: |

Деревянные |

Деревянные |

Удовлетворительное |

|

Оконные |

Пластик, алюминий |

Пластик, алюминий |

Удовлетворительное |

|

Дверные |

Дубовый шпон, пластик |

пластик |

Удовлетворительное |

|

Отделка |

Плитка в с/узлах, покраска |

Плитка в с/узлах, покраска |

Удовлетворительное |

|

Санитарно-технические |

Отопление, водопровод, энергоснабжение, |

Отопление, водопровод, энергоснабжение, |

Централизованные, |

|

и электротехнические устройства |

вентиляция, |

вентиляция, |

удовлетворительное |

|

канализация, телефон, охранно-пожарная система, охранная сигнализация, система контроля доступа. |

канализация, телефон, охранно-пожарная система, охранная сигнализация, система контроля доступа. |

||

|

Прочие работы |

Прочие работы |

Удовлетворительно |