Файл: Определение рыночной стоимости объекта оценки (Обзор подходов к оценке).pdf

Добавлен: 01.04.2023

Просмотров: 176

Скачиваний: 2

СОДЕРЖАНИЕ

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки.

1.4. Предполагаемое использование результатов оценки

1.7. Допущения, на которых должна основываться оценка.

1.8. Иная информация, предусмотренная федеральными стандартами оценки

2. Применяемые стандарты ОЦЕНКИ

3. Принятые при проведении оценки объекта оценки допущения

4.2.1. Юридическое лицо, с которым Оценщик заключил трудовой договор.

4.2.2. Кузьмин Алексей Александрович

4.2.3. Сведения об организации, являющейся саморегулируемой организацией оценщиков.

6.1. Основание для проведения оценщиком оценки объекта оценки.

6.2. Общая информация, идентифицирующая объект оценки.

6.3. Результаты оценки, полученные при применении различных подходов к оценке (руб.).

6.4. Итоговая величина стоимости объекта оценки.

6.5. Ограничения и пределы применения полученной итоговой стоимости

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.2. Определение сегмента рынка, к которому принадлежит оцениваемый объект.

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

10.1. Оценка стоимости объекта оценки сравнительным подходом

10.2. Оценка стоимости объекта оценки доходным подходом

Для приведения базовых показателей нового строительства аналогов к объекту оценки использовались две группы поправок:

- первая группа – поправки на отличие в конструктивных решениях строения;

- вторая группа – поправки, выраженные в виде корректирующих коэффициентов, такие как коэффициент прибыли инвестора, а также изменение цен (с даты издания справочника на дату оценки).

Оценка стоимости капиталовложений в строительство дома с использованием базовых показателей нового строительства и корректирующих коэффициентов проводится по следующей зависимости:

где

CД – стоимость капиталовложений в строительство дома;

- количество единиц сравнения (площадь, объем и пр.);

- количество единиц сравнения (площадь, объем и пр.);

C – стоимостной справочный показатель по объекту-аналогу;

К – количество поправок первой группы;

H1k – k-я поправка объекта-аналога 1-й группы;

N – количество поправок второй группы;

H2n– n-я поправка 2-й группы

Определение прибыли предпринимателя

Приобретение земельного участка, создание на нем улучшений и последующая продажа или эксплуатация – это самостоятельный бизнес, требующий вознаграждения. Эта прибыль выражает вклад застройщика, осуществляющего экспертизу строительства и берущего на себя риск, связанный со строительством. Прибыль предпринимателя отражает затраты на управление и организацию строительства, общий надзор и связанный с предпринимательством риск.

Прибыль инвестора – это премия за риски, которым подвергаются капиталовложения инвестора в строительный проект, или ставка отдачи на капитал при его альтернативном по уровню риска и времени реализации инвестирования.

Практические оценщик определяют эту величину по данным, которые приводятся в периодических изданиях информационно-аналитических компаний, изданиях Российского общества оценщиков, «КО–ИНВЕСТ» и т. п., а также на основании информации, полученной от коммерческих застройщиков.

Анализ рыночных данных и данных, полученных от предпринимателей, вкладывающих денежные средства в строительные проекты показал, что на строительном рынке Москвы приемлемым уровнем дохода для инвестора считается норма прибыли равная 20-30 % затрат на строительство.

В настоящем отчете принято среднее значение прибыли инвестора, которое составляет 30%, а коэффициент прибыли инвестора (Кин) – 1,3.

Оценка стоимости нового строительства

|

№ п/п |

Наименование показателей и поправок |

Аналог 1, |

|

|

1 |

Справочный показатель по объектам-аналогам |

15 913,21 |

|

|

2 |

Сумма поправок первой группы |

0 |

|

|

3 |

Вторая группа поправок, выраженная в виде корректирующих коэффициентов |

||

|

на изменение цен (с даты издания справочника на дату оценки) |

9,284 |

||

|

коэффициент прибыли инвестора (экспертное значение) |

1,3 |

||

|

коэффициент, учитывающий НДС |

1,18 |

||

|

Произведение поправок второй группы |

1,983 |

||

|

4 |

Вес объектов-аналогов по степени их соответствия оцениваемому зданию (экспертные значения) |

1 |

|

|

Итого: |

руб. |

||

|

5 |

Стоимость 1 куб. м объема |

218647 |

|

|

6 |

Стоимость строительства нежилого помещения площадью 800 кв. м |

174918000 |

|

При определении общей величины накопленного износа методом разбивки используется формула:

|

ИН = 1 - (1 - ИФИЗ/100) х (1 - УстФУНК/100) х (1 - УстВН/100), |

(3) |

где ИФИЗ- физический износ здания, %;

УстФУНК - функциональное устаревание здания, %;

УстВН- внешнее устаревание здания, %

С позиции оценки недвижимости под износом понимается потеря стоимости под воздействием различных факторов.

Физический износ здания определялся путем визуального обследования основных конструктивных элементов. Был использован нормативный метод расчета физического износа на основании «Правил оценки физического износа жилых зданий» ВСН 53-86 (р). Удельные веса отдельных конструктивных элементов в процентах приняты в соответствии со сборником «Общественные здания» КО-ИНВЕСТ.

Описание физического износа конструкций и элементов здания применительно к объекту оценки

|

Конструктивные элементы |

Удельный вес элемента, % |

Физический износ элемента, % |

Доля физического износа элемента в общем физическом износе здания, % |

|

Фундаменты |

2,35% |

30% |

0,71 |

|

Каркас |

1,56% |

30% |

0,47 |

|

Стены наружные с отделкой |

5,46% |

30% |

1,64 |

|

Внутренние стены и перегородки |

4,26% |

20% |

1,28 |

|

Перекрытия и покрытия |

4,39% |

30% |

1,32 |

|

Кровля |

4,15% |

30% |

1,25 |

|

Окна и двери |

5,05% |

10% |

1,52 |

|

Полы |

15,25% |

10% |

4,58 |

|

Отделка |

14,62% |

10% |

4,39 |

|

Прочие |

2,93% |

20% |

0,88 |

|

Спец. конструкции |

7,11% |

20% |

2,13 |

|

Инженерные системы |

32,88% |

20% |

9,86 |

|

Общий физический износ здания, % |

100,0% |

30% |

Удельные веса конструктивных элементов определены на основе Сборника укрупненных показателей затрат на строительство № 26. Здания и сооружения сельскохозяйственного назначения. Том II. Жилые, культурно-бытовые и административно-хозяйственные здания. табл. 43б. Физический износ конструктивных элементов определен на основе ВСН-5386(р). Таким образом, физический износ рассчитанный как средневзвешенное, составляет 30%.

Таблица 6 Расчет затрат на строительство зданий без учета износа

|

Наименование параметра |

Значение параметра |

|

Размер здания в сравнительных единицах (Vо), кв. м. |

800 |

|

Стоимость строительства нежилого помещения площадью 800 кв. м ( с учетом НДС и прибыли предпринимателя), руб. |

174918000 |

|

Износ, % |

30 |

|

Стоимость Объекта оценки, полученная в рамках затратного подхода (с учетом НДС), руб. |

122442320 |

Стоимость Объекта оценки, полученная с применением затратного подхода на дату оценки составляет 122442000 руб.

11.Описание процедуры согласования результатов оценки и выводы, полученные на основании проведенных расчетов по различным подходам

В результате применения различных подходов к оценке рыночной стоимости объекта оценки с учетом принятых допущений получены значения, приведенные в таблице ниже.

Результаты расчетов стоимости объекта оценки, полученные в раках подходов

(с учетом НДС), руб.

|

Подход к оценке |

||

|---|---|---|

|

Затратный |

Сравнительный |

Доходный |

|

122 442 000 |

105 072 000 |

98 556 600 |

Рыночная стоимость объекта недвижимости определяется исходя из наиболее эффективного использования объекта недвижимости, то есть наиболее вероятного использования объекта недвижимости, являющегося практически и финансово осуществимым, экономически оправданным, соответствующим требованиям законодательства, и в результате которого расчетная величина стоимости объекта недвижимости будет максимальной (принцип наиболее эффективного использования).

В процессе согласования промежуточных результатов оценки недвижимости, полученных с применением разных подходов, следует проанализировать достоинства и недостатки этих подходов, объяснить расхождение промежуточных результатов и на основе проведенного анализа определить итоговый результат оценки недвижимости.

Очевидно, что по итогам расчетам наибольшие расхождения по стоимости оказались по результатам доходного подхода. В условиях плохой развитости рынка аренды аналогичных объектов, небольшим спросом на них со стороны арендаторов, тенденцией к увеличению недозагрузки площадей в аренду. Высоких операционных расходах, доходный подход в меньшей степени отражает реальную экономическую ситуацию. В соответствии с вышеизложенным, данные доходного подхода в итоговых расчетах не учитываются, приводятся справочно.

По критерию достоверности и достаточности информации, на основе которой проводились анализы и расчету Оценщик ставит больший балл в пользу сравнительного подхода, т.к. для получения итоговой величины стоимости было получено достаточное информации о объектах-аналогах на рынке недвижимости, а в затратном подходе были учтены коэффициенты и данные, отражающие основные тенденции рынка, коэффициенты для расчета в затратном подходе были получены из достоверных и актуальных на дату оценки источников. но не учитывали особенности конкретного Объекта оценки в частности.

По критерию Способность подхода учитывать структуру ценообразующих факторов, специфичных для объекта Оценщик ставит сравнительному подходу больший балл, т.к. именно анализ реальных предложений рынка отражает мотивацию и намерения типичного покупателя, продавца.

По критерию Соответствие подхода виду рассчитываемой стоимости Оценщик ставит равные баллы, т.к. оба подхода в равной степени могут отражают величину рассчитываемой стоимости. .

По критерию Соответствие подхода рыночной ситуации в стране, регионе, района нахождения Объекта недвижимости Оценщик также ставит больший балл Сравнительному подходу,

Согласование результатов оценки

|

Подход |

Сравнительный |

Затратный |

Доходный |

|

Величина стоимости, р. |

105 072 000 |

122 442 000 |

98 556 600 |

|

Критерий |

Баллы |

||

|

1. Достоверность и достаточность информации, на основе которой проводились анализ и расчеты |

60 |

15 |

25 |

|

2. Способность подхода учитывать структуру ценообразующих факторов, специфичных для объекта |

65 |

15 |

20 |

|

3. Способность подхода отразить мотивацию и/или действительные намерения типичного покупателя/продавца |

70 |

10 |

20 |

|

4. Соответствие подхода виду рассчитываемой стоимости |

60 |

10 |

30 |

|

5.Соответствие подхода рыночной ситуации в стране, регионе, района нахождения Объекта |

60 |

10 |

30 |

|

ИТОГО СУММА БАЛЛОВ ДЛЯ ПОДХОДА |

315 |

60 |

125 |

|

Сумма баллов |

500 |

||

|

Вес подхода округленно, проц. |

0,63 |

0,12 |

0,25 |

|

ИТОГО РЫНОЧНАЯ СТОИМОСТЬ ОБЪЕКТА ОЦЕНКИ ОКРУГЛЕННО, р. |

105 527 000 рублей. |

||

После проведения процедуры согласования оценщик, помимо указания в отчете об оценке итогового результата оценки стоимости недвижимости, приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость.

Возможные границы интервала, в которых находиться стоимость объекта оценки, определена по 3D-матрице интервальной стоимости

В результате проведенных расчетов по определению весов каждого подхода с использованием метода иерархий для согласования оценок, полученных различными подходами, определены следующие весовые коэффициенты:

для затратного подхода – 0,12;

для доходного подхода – 0,25;

для сравнительного подхода – 0,63.

123600000*0,63+122442000*0,12+138231000*0,25=105 527 000

Итоговое значение рыночной стоимости объекта оценки составляет на дату оценки округленно

105 527 000 рублей.

(Сто пять миллионов пятьсот двадцать семь тысяч)

Заключение

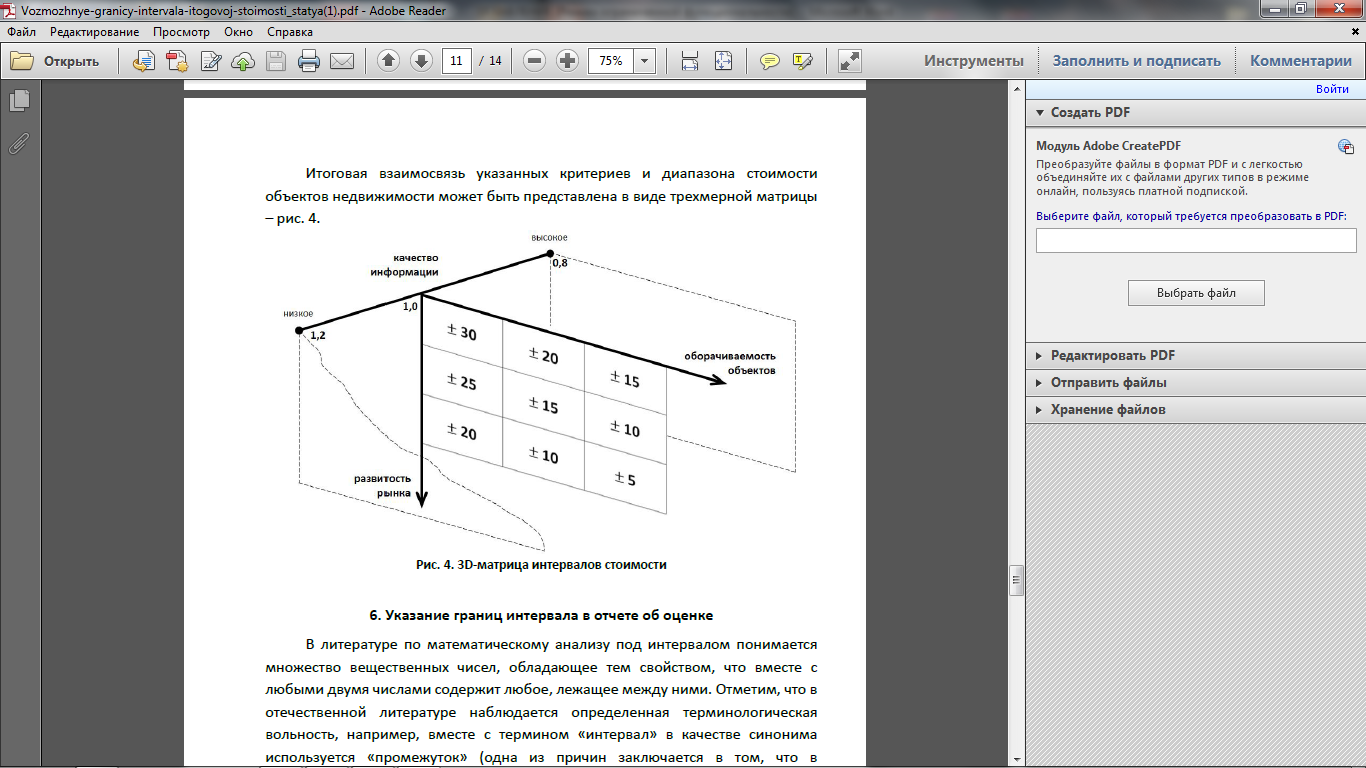

После проведения процедуры согласования оценщик, помимо указания в отчете об оценке итогового результата оценки стоимости недвижимости, приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость.

Возможные границы интервала, в которых находиться стоимость объекта оценки, определена по 3D-матрице интервальной стоимости

Рисунок 9 - 3D-матрица интервальной стоимости [11]

Объект оценки – стандартная недвижимость;

результат расчета стоимости –127119000 руб.; качество информации, использованной при проведении оценки, может быть охарактеризовано как «высокое».

В соответствии с данными рис. 4 имеем:

- ширина интервала = +/- 5% * 0,8 = 4%;

- нижняя граница = 101 307 000. ;

- верхняя граница = = 109 748 000 руб.

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: 101 307 000 руб. – 109 748 руб., включительно.

Рыночная стоимость нежилого помещения общей площадью 800 кв. м, расположенного в нежилом здании по адресу: г. Москва, Каширское шоссе, д.22 к3 по состоянию на дату оценки составляет:

105 527 000 руб.

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: 101 307 000 руб. – 109 748 руб., включительно.