Файл: Применение процессного подхода для оптимизации бизнес-процессов (Определение процессного управления).pdf

Добавлен: 23.04.2023

Просмотров: 364

Скачиваний: 1

Бухгалтерия занимается бухгалтерским учётом, оплатой счетов, предоставляемых отделом обеспечения, выплатой заработной платы сотрудникам.

Отдел обеспечения работает напрямую с «Линией», принимает запросы от прорабов на закупку материалов и использование техники. Также данный отдел работает с поставщиками и прочими контрагентами, ведёт учёт поставок и закупок.

Юридический отдел занимается составлением и редакцией договоров, как генподрядных, так и субподрядных. В обязанности этого отдела также входит ведение судебных тяжб.

Отдел ПТО (производственно-технический отдел) занимается проектными работами, работой с исполнительной документацией (ИД), необходимой для приемки работ заказчиком, составлением актов КС-2, КС-3[6]. Ведением отчётности по данным актам, а также делит работу по ИРД со сметным отделом.

Основная работа сметного отдела заключается в составлении сметы объекта, что включает в себя запрос коммерческого предложения у контрагентов и подрядчиков, ведение затрат на объект, проверку выполнения сметы. Частично помогает отделу ПТО с работой по ИРД.

Как было сказано выше, «Линия» работает непосредственно на объекте, производит приемку материалов и работ субподрядчиков, собирает необходимую документацию для бухгалтерии (товарные накладные), запрашивает все необходимые ресурсы у отдела обеспечения.

Почти все контролирующие функции в компании ООО «Амтек» лежат на генеральном директоре. У генерального директора согласуются все производственные затраты (счёт без его подписи не будет оплачен). Также генеральный директор выезжает на объекты с целью контроля выполнения работ. Директор взаимодействует с заказчиками, принимает участие при согласовании условий договоров. Он участвует в большинстве процессов в фирме, как минимум как контролирующий орган.

Деятельность компании ООО «Амтек» делится на два различных блока:

- Инвестиционная деятельность. В данный блок входят объекты, строящиеся или построенные по инициативе компании, несущие долгосрочный (в случае сдачи в аренду) или краткосрочный (в случае продажи объекта) доход. Такие объекты строятся за счёт средств компании, без участия заказчиков или сторонних инвесторов.

- Генподрядная деятельность. Данный вид деятельности включает в себя работы по генподрядным договорам. Включает в себя взаиморасчёты с заказчиком. Стройка объекта осуществляется за счёт средств, полученных у заказчика.

-

Работа с сотрудниками компании

-

Для обнаружения наиболее серьёзных недочетов бизнес-процессов компании была проведена работа с сотрудниками ООО «Амтек» с целью выявления проблемных процессов и устранения недостатков.

По собственному опыту и общению с сотрудниками компании во время работы над одним из объектов, мне удалось выделить проблемы, часто возникающие в процессе работы с проектом. Для подтверждения и формализации полученных данных был составлен опрос (Приложение 8).

По итогам проведения данного опроса было выявлено, что около 70% сотрудников работает в компании более 5 лет. (Рисунок 5.)

Рисунок 5. Лояльность сотрудников

Это говорит о том, что большинство сотрудников достаточно опытные и не раз сталкивались с недостатками или ошибками в работе компании. А значит, собранные данные актуальны и верны.

Согласно полученным данным, наиболее частым ответом сотрудников была проблема с трудоемким процессом согласования документации (получено 24 ответа), что, скорее всего, связано с тем, что строительная сфера строго регламентируема и включает в себя множество бюрократической работы.

Согласно полученным данным, наиболее частым ответом сотрудников была проблема с трудоемким процессом согласования документации (получено 24 ответа), что, скорее всего, связано с тем, что строительная сфера строго регламентируема и включает в себя множество бюрократической работы.

Рисунок 6. Проблемы в процессе работы.

19 раз было указано дублирование работы, что явно является ошибкой одного из учетных или основных бизнес-процессов. Постоянные корректировки планов как проблема указывались 23 раза, однако, возможно, что это связано не с ошибкой в бизнес-процессе, а с внешними факторами, влияющими на процесс строительства.

К ошибке бизнес-процесса с высокой вероятностью относится 13 упоминаний отсутствия контроля входных данных. Это означает, что входные данные, использующиеся в одной из операций процесса, являются некачественными или неполными. Также, к ошибке, связанной с бизнес-процессом, скорее всего, относится недостаток начальных ресурсов для выполнения задачи по внутренней причине. Однако недостаток начальных ресурсов по внешней причине, скорее всего, относится к задержкам по вине контрагентов.

Немаловажным результатом опроса стало выяснение того, сколько времени требуется для устранения возникшей проблемы (Рисунок 7.) По полученным ответам на данный вопрос можно предположить, насколько серьёзна возникшая проблема, так как на решение простой проблемы не уйдёт много времени.

Согласно полученным данным, большинство проблем и возникших трудностей решается в течение одного рабочего дня. Редко на решение проблемы уходит несколько дней. Соответственно, можно сделать вывод, что возникающие проблемы не носят глобальный характер и могут быть исправлены.

Согласно полученным данным, большинство проблем и возникших трудностей решается в течение одного рабочего дня. Редко на решение проблемы уходит несколько дней. Соответственно, можно сделать вывод, что возникающие проблемы не носят глобальный характер и могут быть исправлены.

Рисунок 7. Время на устранение проблемы

По итогам проведения данного опроса было принято решение провести ещё одно анкетирование (Приложение 9.) для подтверждения или опровержения упомянутой выше гипотезы о характере возникающих проблем и возможности их устранения.

В данном опросе респонденты должны были оценить критичность проблемы по пятибалльной шкале, где 1 – незначительная проблема, а 5 – критическая. По ответам на вопросы можно отметить, что большинство проблем носят некритичный характер. Так, например, сотрудники оценили проблему с дублированием работы (Рисунок 8).

Рисунок 8. Оценка ошибки дублирования работы

Как показывает график, большинство сотрудников считает эту проблему незначительной, а значит, вероятно, её не сложно будет устранить. Данная ошибка скорее всего связана с учетными бизнес-процессами.

Однако, не все возникающие трудности были оценены так же незначительно. Большинство сотрудников оценило трудоемкость процесса согласования документов, как достаточно серьёзную трудность. (Рисунок 9.)

Однако, не все возникающие трудности были оценены так же незначительно. Большинство сотрудников оценило трудоемкость процесса согласования документов, как достаточно серьёзную трудность. (Рисунок 9.)

Рисунок 9. Оценка трудоемкости процесса согласования документов

Однако, как упоминалось выше, данную сложность не получится устранить полностью, так как сложности связанны не только с бизнес-процессами компании, но и с процессами государственных учреждений, в которых согласовываются документы.

Критичность и распространенность несоблюдения сроков говорит о том, что в процессах компании не обозначены четкие временные границы на выполнение операции, а также отсутствуют показатели эффективности сотрудников, по которым можно было бы судить, насколько хорошо сотрудник справляется со своими обязанностями. (Рисунок 10.) Данную проблему можно связать также с неточными инструкциями к выполнению задания. Если сотрудник неправильно выполнил задание, то исправление неточности может занять много времени, что приведёт к задержке и несоблюдению сроков. Данную гипотезу подтверждает статистика по оценке критичности неточных инструкций к заданию (Рисунок 11).

Рисунок 10. Оценка критичности несоблюдения сроков

Рисунок 10. Оценка критичности несоблюдения сроков

Рисунок 11. Оценка критичности неточных инструкций

Больше, чем треть сотрудников считает отсутствие контроля входных данных серьёзной проблемой. (Рисунок 12.) Данная проблема может быть также связана с неточными инструкциями к выполнению задания.

Больше, чем треть сотрудников считает отсутствие контроля входных данных серьёзной проблемой. (Рисунок 12.) Данная проблема может быть также связана с неточными инструкциями к выполнению задания.

Рисунок 12. Оценка критичности отсутствия контроля входных данных

Все вышеперечисленные проблемы можно решить с помощью утверждения чётких шаблонов и составления регламентов для фиксации сроков выполнения задач, инструкций к поставленным задачам.

Другим решением может быть внедрение HRM системы[7]. Это позволит устранить ошибки в работе компании, оптимизировать и регламентировать бизнес-процессы, упростить коммуникацию отслеживание выполненных задач.

При анализе второго опроса в работе были приведены наиболее информативные ответы сотрудников. Полный перечень ответов можно найти в Приложении 14.

Анализ бизнес-процессов

Для проведения анализа бизнес-процессов с целью их оптимизации мною были построены модели процессов «как есть». Также в процессе анализа было установлено, что некоторые из бизнес-процессов компании не могут быть оптимизированы каким-либо образом. Это касается тех процессов, в которых порядок действий и предоставления документации в строго фиксирован и не может быть изменен в связи с общепринятыми стандартами [32].

Таким образом, можно сделать вывод, что бизнес-процесс мобилизации (Приложение 2) не может быть изменен, так как подразумевает подачу документов в разрешающие органы и требует именно такой последовательности действий.

Однако, можно сказать, что процесс не содержит каких-либо ошибок. И для улучшения его работы можно только создать шаблоны для документации, чтобы она имела однородных характер для всех объектов, и в случае необходимости могла быть легко агрегирована и проанализирована.

Следующий анализируемый бизнес-процесс – процесс поэтапного производства работ (Приложение 3). При построении модели «как есть» были выявлены следующие ошибки процесса (Рисунок 13, 14).

Следующий анализируемый бизнес-процесс – процесс поэтапного производства работ (Приложение 3). При построении модели «как есть» были выявлены следующие ошибки процесса (Рисунок 13, 14).

Рисунок 13. Ошибка процесса производства работ

Рисунок 13. Ошибка процесса производства работ

Рисунок 14. Ошибка процесса производства работ

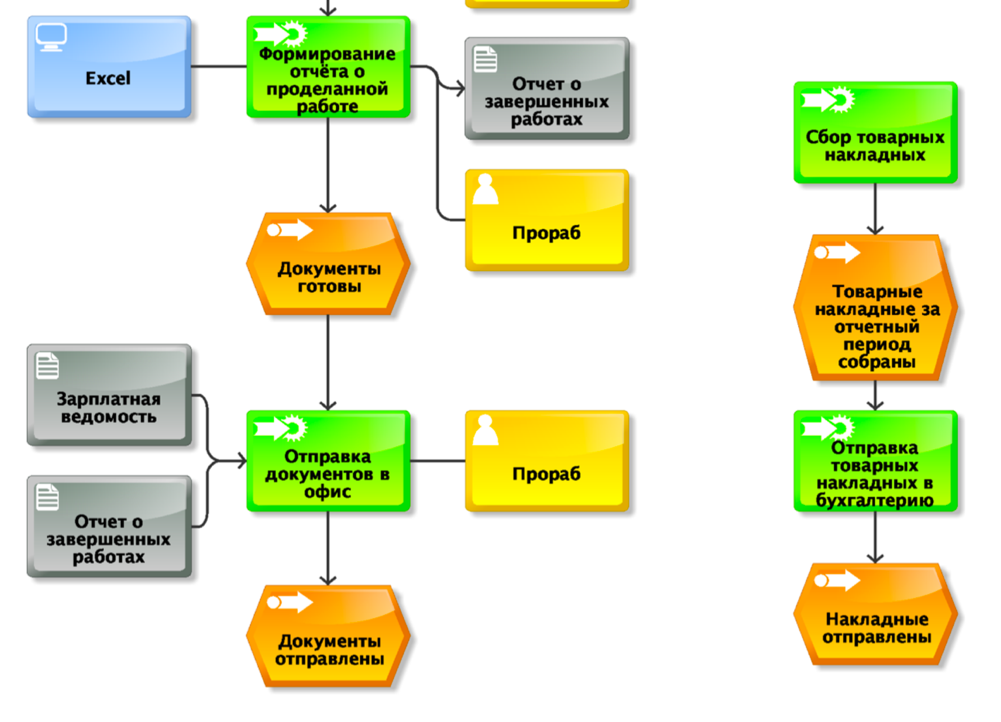

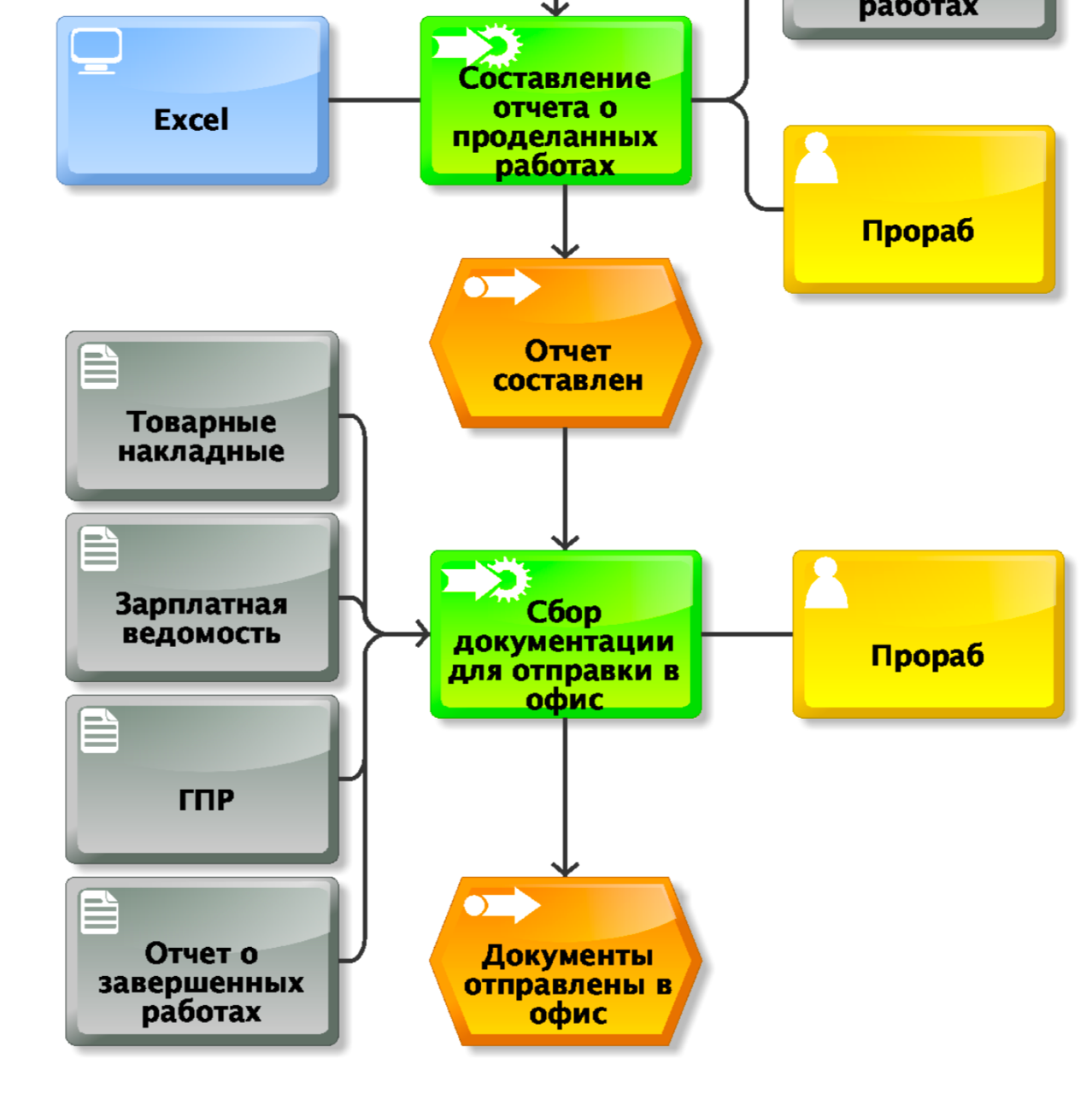

Данный процесс ограничен отчётными периодами (этапами) стройки. На рисунке 13 изображена одна из обнаруженных ошибок – отсутствие входа для части процесса. Процесс сбора и отправки товарных накладных оторван от общего процесса. Как правило, прораб собирает товарные накладные тогда, когда собирается приехать в офис и передать их бухгалтерии, однако данное мероприятие носит исключительно стихийный характер. Из-за этого происходят задержки в работе бухгалтерии.

Данную проблему можно устранить с помощью включения товарных накладных в требуемую документацию по завершению отчётного периода. Устранение данной ошибки с помощью оптимизации процесса показано на рисунке 15.

Данную проблему можно устранить с помощью включения товарных накладных в требуемую документацию по завершению отчётного периода. Устранение данной ошибки с помощью оптимизации процесса показано на рисунке 15.

Рисунок 15. Часть оптимизированного процесса производства работ

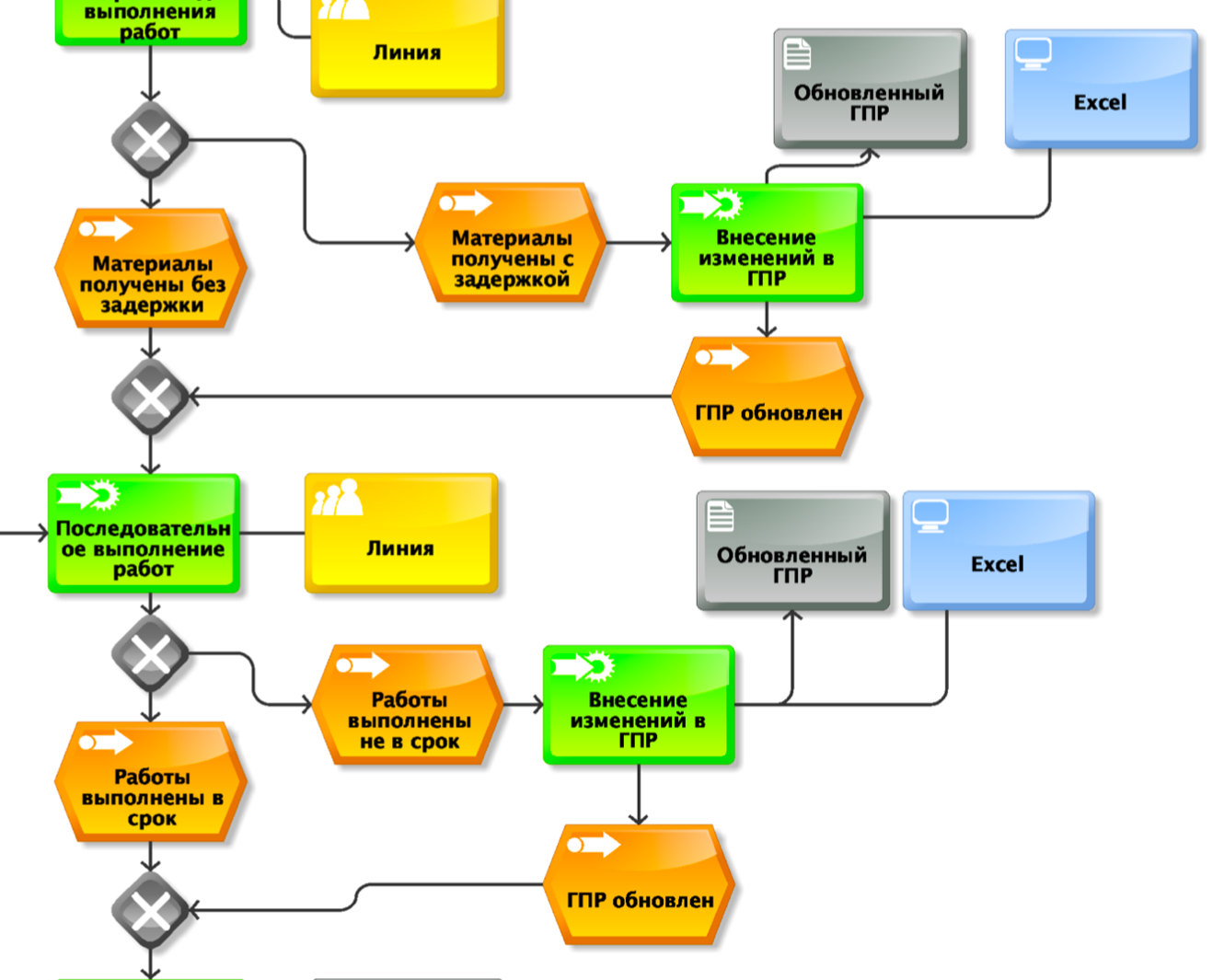

На рисунке 14 отображена ошибочная работа с информацией, так как события, провоцирующие изменение ГПР, происходят раньше, чем окончание проведения работ, а значит, исправления внесенные постфактум могут быть неточны или ошибочны.

Для устранения данной ошибки было принято решение включить два цикла для внесения изменений в ГПР внутри процесса (Рисунок 16.).

Для устранения данной ошибки было принято решение включить два цикла для внесения изменений в ГПР внутри процесса (Рисунок 16.).

Рисунок 16. Добавленные циклы

Таким образом была устранена ошибка неправильной работы с информацией, что способствует устранению ряда ошибок, указанных в поросе персонала. Полная модель оптимизированного бизнес-процесса находится в приложении 10.

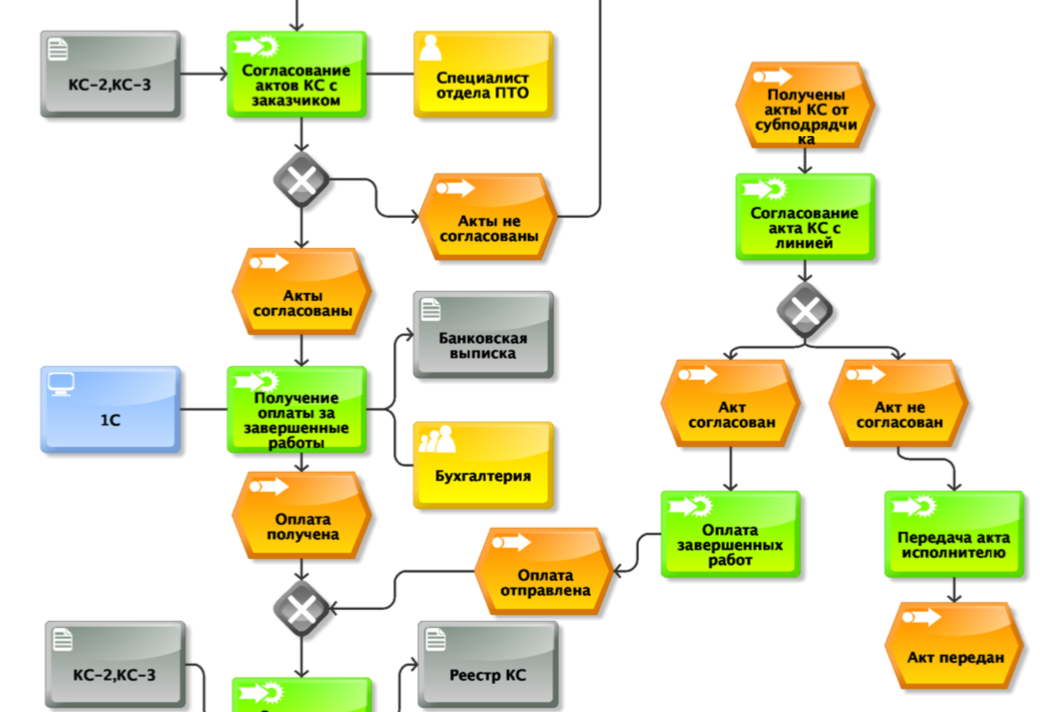

При анализе бизнес-процесса проектного сопровождения стройки (Приложение 5.) была выявлена одна ошибка. (Рисунок 17.)

Данный процесс имеет два различных входа и представляет из себя два бизнес-процесса объединенных в один. Это несет в себе опасность неправильной работы с информацией, которая влечёт за собой неполноту и неправильность данных. Решением данной проблемы может быть разделение данного процесса на два обособленных. Однако, в таком случае увеличится объем документации, получаемой в ходе выполнения бизнес-процессов, что  не является признаком оптимального решения.

не является признаком оптимального решения.

Рисунок 17. Ошибка процесса проектного сопровождения

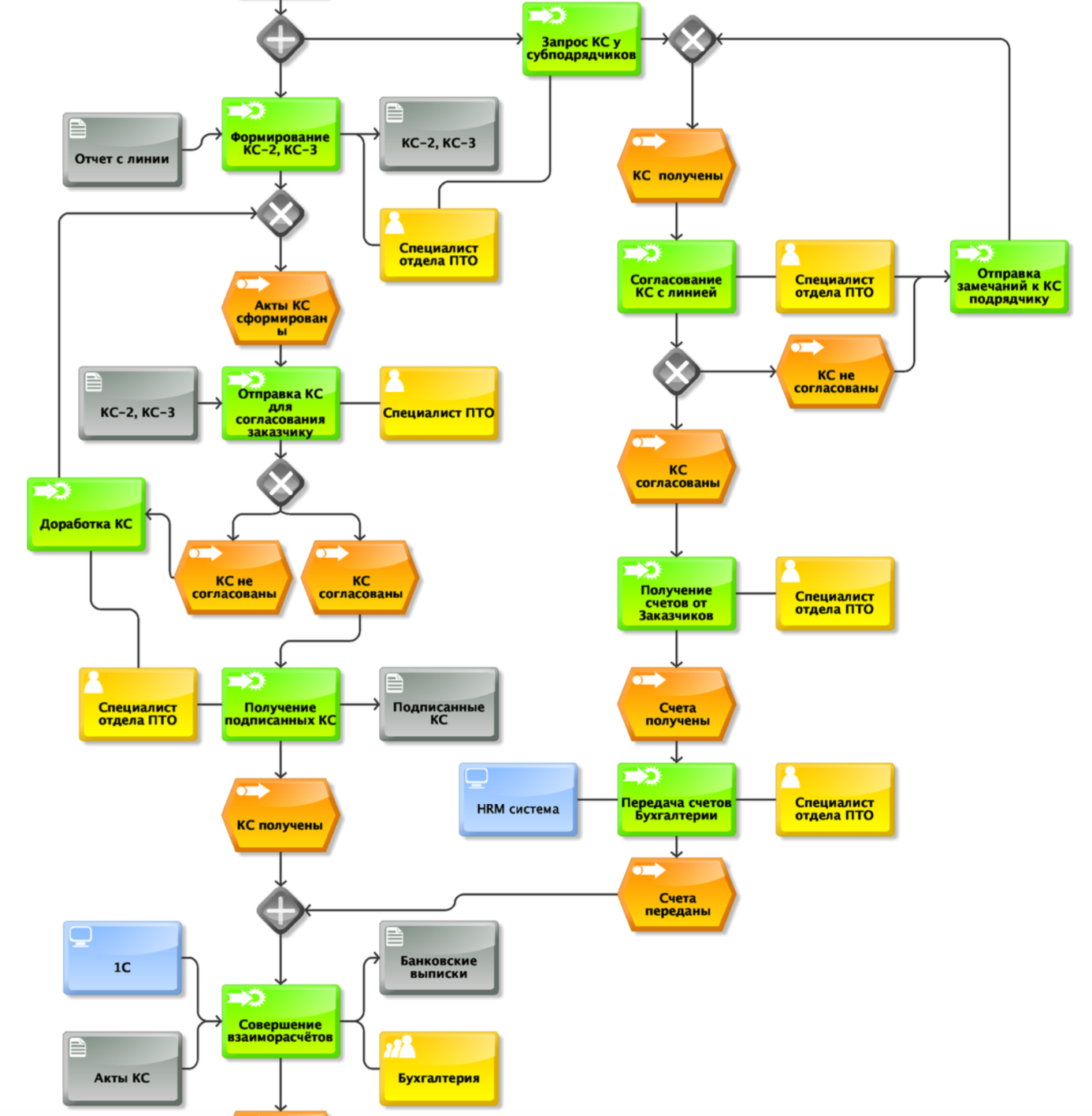

Другим решением данной проблемы может быть полное объединение процессов в один (Рисунок 18). С помощью данного решения процесс становится целостным. Также, оптимизируется работа бухгалтерии по оплатам объекта, так как единовременно можно провести платежи субподрядчикам и подтвердить факт оплаты от заказчика. Более того, работа с субподрядчиками перестаёт носить вероятностный характер, так как запросы от компании строго определены по времени графиком закрытия КС. Таким образом решается сразу несколько проблем, возникавших у сотрудников компании ранее. Более того, для улучшения работы процесса рекомендуется использование внутренней системы мониторинга выполнения задач, в которой возможно осуществлять обмен данными между отделами без потери информации или качества данных. Также, в процессе предусмотрено улучшение посредством изменения выхода процесса. Теперь, выход процесса заключается не только в подготовке отчётности по строительству объекта, но и в отправке подготовленных данных в финансовый отдел, который использует данные в своих отчётах. (Рисунок 19.). Для данного обмена данными так же рекомендуется использование  HRM системы. Полная модель оптимизированного бизнес-процесса в приложении 12.

HRM системы. Полная модель оптимизированного бизнес-процесса в приложении 12.