Добавлен: 16.05.2023

Просмотров: 172

Скачиваний: 4

СОДЕРЖАНИЕ

Глава 1. Прибыль как источник самофинансирования предприятия

Глава 2. Методы планирования прибыли

2.3 Маржинальный анализ управления прибылью

Глава 3. Распределение и использование прибыли на предприятии

3.1 Направления распределения и использования прибыли

3.2 Показатели рентабельности и их использование в финансовом планировании

С помощью компьютерной системы финансового планирования «Финансовое планирование. Прогнозный баланс» выполнено 4 задание расчетной части данной курсовой работы.

Вышеприведенный метод планирования прибыли носит название метода прямого счета. В основе его лежит поассортиментный расчет прибыли от выпуска и реализации продукции. Более простой вариант предполагает укрупненный расчет по позициям плана.

Рассчитывается прибыль от выпуска товарной продукции как разница между стоимостью всего товарного выпуска по ценам продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) и полной себестоимостью товарной продукции планируемого периода.

Прибыль от реализации продукции рассчитывается как разница между объемом выручки в ценах продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) и полной себестоимостью реализуемой продукции. Объем выручки и полная себестоимость реализуемой продукции определяются с учетом переходящих остатков готовой продукции на начало и конец планируемого периода. Для расчета прибыли от реализации продукции (работ, услуг) по укрупненному методу используется универсальная формула, которую можно представить в следующем виде:

Рпр = Он + Тпр – Ок

,

где Рпр – объём реализованной продукции, исчисленный в двух оценках: по ценам продаж и по полной себестоимости;

Он и Ок - соответственно остатки готовой продукции на складе на начало года и на конец планируемого периода, тоже исчисленный в двух оценках: по ценам продаж и по произведённой себестоимости;

Тпр – объём выпуска товарной продукции, исчисленный по ценам продаж и полной себестоимости.

После того, как объем реализованной продукции будет рассчитан в двух оценках - по ценам продаж и полной себестоимости, определяется прибыль от реализации как разница между ценой и себестоимостью:

,

Пр = Врп – Срп

где Пр - прибыль от реализации продукции;

Врп - выручка от реализации продукции;

Срп - себестоимость реализованной продукции.

Плановую сумму прибыли также можно рассчитать исходя из известных показателей цены и себестоимости выпуска товарной продукции и остатков готовой продукции на начало и конец планируемого периода. Тогда формула примет вид:

,

Пр = Пон + Птп – Пок

где Пр – прибыль от продаж продукции;

Пон – прибыль в остатках готовой продукции на начало планового периода;

Птп - прибыль от выпуска товарной продукции в планируемом периоде;

Пок – прибыль в остатках готовой продукции на конец планового периода [8, с. 60].

Для примера составим макет товарного баланса и расчета валовой прибыли в планируемом году, полученной за счет реализации электроэнергии. Все данные для ОАО «ТГК-2» примем условно [8, с. 134].

Таблица 2.1.

Макет товарного баланса и расчета валовой прибыли в планируемом году, тыс. руб.

|

Показатель |

Сумма, тыс. руб. |

Расчет и пояснения |

|

1 |

2 |

3 |

|

1. Остаток готовых изделий на складе, отгруженных и на ответственном хранении на начало года |

Рассчитывается как ожидаемый исходя из показателя на последнюю отчетную дату в предплановом новом периоде |

|

|

1.1. По себестоимости |

375,00 |

|

|

1.2. По отпускным ценам предприятия |

535,00 |

|

|

1.3. Прибыль в остатках нереализованной продукции |

160,00 |

535 - 375 |

|

2. Товарная продукция на планируемый год |

||

|

2.1. По себестоимости |

7 800 000,00 |

Из сметы затрат на производство |

|

2.2. По отпускным ценам предприятия |

8 490 000,00 |

Из расчета объема производства |

|

2.3. Прибыль от выпуска товарной продукции |

690 000,00 |

8 490 000 - 7 800 000 |

|

3. Остаток готовых изделий на складах и товаров отгруженных на конец планируемого года - в днях |

30,00 |

Число дней запаса можно определить как среднехронологическую величину за предыдущий период (например, за 9, 12 мес. Или за 4-й квартал), разделенную на однодневный выпуск того же периода |

|

3.1. По себестоимости |

650 000,00 |

1 950 000 (вып.4-го кв.) : 90 * 30 |

|

3.2. По отпускным ценам предприятия |

706 666,67 |

2 120 000 (вып.4-го кв.) : 90 * 30 |

|

3.3. Прибыль в остатках нереализованной продукции |

56 666,67 |

706 666,67 - 650 000 |

|

4. Реализация продукции в планируемом году |

||

|

4.1. По себестоимости |

7 150 375,00 |

375 + 7 800 000 - 650 000 |

|

4.2. По отпускным ценам предприятия |

7 783 868,33 |

535 + 8 490 000 - 706 666,67 |

|

4.3. Прибыль от реализации |

633 493,33 |

7 783 868,33 - 7 150 375 |

|

5. Прибыль (убыток) от прочей реализации |

1510 |

|

|

6. Внереализационные результаты (в том числе от ценных бумаг, налог на имущество и проч.) |

2380 |

|

|

7. Валовая прибыль |

637 383,33 |

633493,33 + 1510 +2380 |

2.2 Аналитический метод

При незначительных изменениях в ассортименте выпускаемой продукции используется аналитический метод планирования прибыли. Этот метод применим при отсутствии инфляционного роста цен и себестоимости. При использовании аналитического метода расчет ведется раздельно по сравнимой и несравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность Ро:

,

Ро = (По / Стп) * 100%

где По - ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен);

Стп - полная себестоимость товарной продукции базисного года [9, с. 62].

На примере ОАО «ТГК-2» определим базовую рентабельность. Допустим, что 2007 год является базисным, а ожидаемая на его конец прибыль равна 20 433 тыс. руб., тогда:

Ро = (20 433 / 16 275 520) * 100% ≈ 0,13 %.

Расчет ведется в определенной последовательности.

- С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года (прибыль расчетная) на объем товарной продукции планируемого года, но по базовой себестоимости:

Пр = Вп * Ро

,

где Вп – ожидаемая выручка от реализации продукции.

На примере ОАО «ТГК-2» определим прибыль планируемого года. Допустим, при планируемом объеме товарной продукции выручка от реализации составит 16 150 000 тыс. руб., тогда:

Пр = 16 150 000 * 0,0013 ≈ 20 995 тыс. руб.

- Рассчитывается изменение (+, -) себестоимости продукции в планируемом году.

- Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе плановых данных об ассортименте продукции, её качестве, сортности.

- После обоснования цены на готовую продукцию планируемого года определяется влияние роста (или снижения) цен.

- Влияние на прибыль всех перечисленных факторов суммируется. Прибыль от производства сравнимой продукции в планируемом году определяется с учетом прибыли, исчисленной на первом и последующих этапах.

- Далее учитывается изменение прибыли внереализованных остатках готовой продукции на начало и конец планируемого периода.

Аналитический метод имеет то преимущество, что показывает влияние различных факторов на величину прибыли, но это преимущество проявляется только при наличии стабильных условий хозяйствования [9, с. 66].

2.3 Маржинальный анализ управления прибылью

Маржинальный анализ управления прибылью основан на системе взаимосвязи Cost – Volume – Profit- relationships, CVP (издержки – объем - прибыль).

На основе системы CVP предприятие решает ряд задач:

1. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность, то есть определение точки безубыточности (порога рентабельности). Для достижения точки безубыточности предприятие должно обеспечить такой объем реализации продукции, при котором сумма выручки равна сумме постоянных и переменных расходов предприятия. Порог рентабельности – это выручка, которая обеспечивает покрытие расходов, относимых на себестоимость, но прибыль от продаж при этой выручке равна нулю.

Для расчета порога рентабельности используется следующая формула:

Впорог = Ипост / Кмп ,

где Впорог - выручка, при которой достигается точка порога рентабельности;

Ипост – суммарные постоянные расходы;

Кмп – коэффициент маржинальной прибыли (валовой маржи) [5].

Коэффициент маржинальной прибыли показывает, какую долю маржинальная прибыль составляет в выручке, и рассчитывается по следующей формуле:

Кмп = (Вплан – Зпер) / Вплан ,

где Кмп – коэффициент маржинальной прибыли (валовой маржи);

Вплан - выручка, обеспечивающая плановую сумму прибыли от реализации продукции;

Зпер – затраты переменные [20].

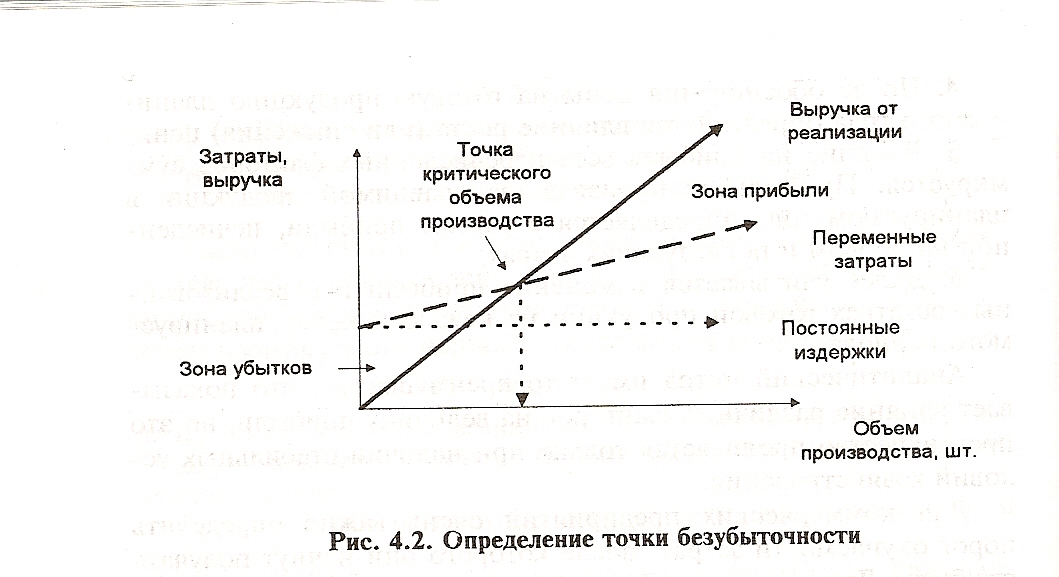

Таким образом, точка безубыточности - это такой объем выручки, при котором предприятие не получает ни прибыли, ни убытка. Более наглядно это можно представить графически (Рис. 2.2).

Рис. 2.2. Определение точки безубыточности

На Рис. 2.2. три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Точка критического объема производства показывает объем производства, при котором величина выручки от реализации равна ее полной себестоимости [9, с. 65].

2. Определение необходимого объема реализации продукции, обеспечивающего достижение целевой суммы (запланированной) прибыли от продаж.

Пороговый объём реализации находится по формуле:

Vпорог = Ипост / ( Ц1 – Ипер 1) ,

где Vпорог - пороговый объём реализации;

Ипер 1 – затраты переменные на единицу продукции;

Ипост – затраты постоянные;

Ц1 – цена за единицу продукции [20].

3. Определение суммы «предела безопасности» (запаса финансовой прочности предприятия).

Запас финансовой прочности характеризует размер возможного снижения объема реализации продукции в стоимостном выражении, который позволяет осуществлять безубыточную деятельность предприятию. Запас финансовой прочности позволяет определять возможные границы маневра как в ценовой политике предприятия, так и в снижении натурального объема реализации продукции при неблагоприятных рыночных условиях.

Запас финансовой прочности определяется по формуле:

ЗФП = Вплан - Впорог ,

где Вплан - выручка, обеспечивающая плановую сумму прибыли от реализации продукции;

Впорог - выручка, при которой достигается точка порога рентабельности.

Запас финансовой прочности может быть выражен и относительной величиной (характеризует предельный процент снижения выручки без перехода в зону критических рисков (убытков)):

Кзфп = (Вплан - Впорог ) / Вплан * 100% .

Важнейшим инструментом управления прибылью является эффект производственного рычага, основанный на регулировании соотношения постоянных и переменных издержек и формировании оптимальной прибыли от продаж с учетом рисков предпринимательской деятельности [5].

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к ещё большему изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием условно – постоянных и условно – переменных затрат на финансовый результат при изменении объёма производства и реализации. Чем выше доля условно – постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И, наоборот, при росте объёма продаж доля условно – постоянных расходов в себестоимости падает и воздействие операционного рычага уменьшается [9, с. 66].

Для количественной оценки операционного рычага используют силу воздействия операционного рычага:

СВор = Пм / П ,

где СВор – сила воздействия операционного рычага;

Пм – маржинальная прибыль;

П – прибыль [20].