Добавлен: 16.05.2023

Просмотров: 170

Скачиваний: 4

СОДЕРЖАНИЕ

Глава 1. Прибыль как источник самофинансирования предприятия

Глава 2. Методы планирования прибыли

2.3 Маржинальный анализ управления прибылью

Глава 3. Распределение и использование прибыли на предприятии

3.1 Направления распределения и использования прибыли

3.2 Показатели рентабельности и их использование в финансовом планировании

СВОР показывает на сколько процентов изменится операционная прибыль при изменении объема реализации на 1 %.

Положительное воздействие операционного рычага возможно, если предприятие преодолело точку безубыточности. Если предприятие еще не обеспечило безубыточность своей деятельности, то высокое значение коэффициента операционного рычага является тормозом для достижения точки безубыточности. При высоком коэффициенте операционного рычага порог рентабельности выше, чем при низком значении этого коэффициента.

После преодоления точки безубыточности, чем выше коэффициент операционного рычага, тем больше будет прирастать прибыль при увеличении объемов продаж.

Наибольшее положительное воздействие операционного рычага достигается в точке максимально приближенной к точке безубыточности (после ее преодоления).

Эффект операционного рычага стабилен только в краткосрочном периоде, так как соотношение постоянных переменных затрат остается неизменным лишь на протяжении короткого периода.

Механизм операционного рычага имеет и обратную направленность: при любом снижении объема реализации продукции операционная прибыль будет уменьшаться более быстрыми темпами, которые тем больше, чем выше эффект операционного рычага (чем выше коэффициент операционного рычага).

Коэффициент операционного рычага является инструментом, при помощи которого можно уравнивать соотношение доходности и уровня риска в процессе операционной деятельности.

Управление сводится к изменению значений коэффициента операционного рычага при различных тенденциях конъюнктуры товарного рынка и стадиях жизненного цикла предприятия.

Факторами роста прибыли являются рост доходов за счет роста объемов продаж, оптимизации ценовой политики с учетом эластичности спроса по цене и снижение себестоимости. Управленческие решения и мероприятия, направленные на рост доходов и снижение расходов способствуют росту прибыли.

Организация системы финансового менеджмента направлена на обеспечение максимально возможной прибыли при допустимых уровнях риска. Резервы роста прибыли выявляются при оптимизации объема, состава, структуры внеоборотных и оборотных активов, оптимизации структуры капитала, оптимизации денежного оборота предприятия, нейтрализации финансовых рисков, антикризисном управлении, обеспечения эффективных реальных и финансовых инвестиций и др. направлениях финансового менеджмента.

Резервы роста прибыли имеются и в совершенствовании работы финансовых служб по финансовому учету, финансовому анализу, планированию, мониторингу, контролю [5].

Рассмотрим порядок управления формированием прибыли на примере ОАО «ТГК-2». Условно примем: переменные затраты равны 11 550 000 тыс. руб.; постоянные затраты – 3 300 000 тыс. руб.; планируемую выручку — 16 500 000 тыс. руб.; затраты переменные на единицу продукции (на 1 тыс. Квт ∙ ч ) – 0,8 руб.; цена за единицу продукции (за 1 тыс. Квт ∙ ч ) – 1,1 руб.; планируемая прибыль – 305 000 тыс. руб.

- Рассчитаем коэффициент маржинальной прибыли:

Кмп = (16 500 000 –11 550 000) / 16 500 000 ≈ 0,3 или 30%.

Рассчитаем порог рентабельности:

Впорог = 3 300 000 / 0,3 ≈ 11 000 000 (тыс. руб.)

Таким образом, точка безубыточности - объем выручки, при котором предприятие не получает ни прибыли, ни убытка – равен 11 000 000 тыс. руб.

- Определим необходимый объем реализации продукции, обеспечивающий достижение целевой суммы (запланированной) прибыли от продаж.

Vпорог = 3 300 000 / ( 1,1 – 0,8) ≈ 11 000 000 (тыс. Квт ∙ ч).

- Определим сумму запаса финансовой прочности предприятия:

ЗФП = 16 500 000 – 11 000 000 = 5 500 000 (тыс. руб.)

Разница между планируемой и пороговой выручками значительная, что даёт право сказать, что риск минимален.

Выразим запас финансовой прочности в относительной величине:

Кзфп = (16 500 000 –11 000 000) / 16 500 000 * 100% ≈ 33,3 %.

По полученному результату можно сказать, что запас финансовой прочности высокий; колебания рынка не имеют значительного влияния.

- Определим силу воздействия операционного рычага:

СВор = Пм / П = Вплан - Ипер / П;

СВор = (16 500 000 – 11 550 000) / 305 000 ≈ 16,23.

Любое изменение выручки влечёт за собой изменение прибыли в пропорции 1:16,23. Предположим, что по ряду причин выручки от реализации ОАО «ТГК-2» снизилась на 2 %, в этом случае организация потеряет 32,46 % прибыли.

Отметим, что в случае благоприятного прогноза объёмов реализации продукции, действие операционного рычага рекомендуют увеличивать, что в свою очередь способствует более быстрому росту прибыли при увеличении выручки. И, напротив, при неблагоприятном прогнозе конъектуры рынка рекомендуют сокращать постоянные расходы, что повлечёт за собой снижение силы операционного рычага и потерь прибыли при снижении выручки [20].

Глава 3. Распределение и использование прибыли на предприятии

3.1 Направления распределения и использования прибыли

Распределение прибыли является составной и неразрывной частью общей системы распределительных отношений. Конкретные формы и методы распределения прибыли постоянно видоизменяются и развиваются с ростом общественного производства и с изменением задач, стоящих перед экономикой. Каждый этап во взаимоотношениях между бюджетом и предприятием по поводу распределения прибыли порождал новые формы и методы этого распределения.

По сути распределение прибыли следует рассматривать в трёх направлениях (Рис. 3.1.) [9, с. 74].

Прибыль балансовая

Собственники

Предприятие

Бюджет

Рис. 3.1. Направления распределения прибыли

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения во многом определяют возможности развития организации, рыночную стоимость предприятия, реализацию принципа заинтересованности собственников в ведении бизнеса, а также формирование налоговых доходов бюджетов [5].

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли.

Существенным в российском законодательстве является то, что налогом на прибыль облагается не та прибыль, которая отражает результаты финансово – хозяйственной деятельности и показана в бухгалтерской отчетности. Налогообложение прибыли регулируется 25 главой Налогового Кодекса РФ, в соответствии с которой, исходной базой для исчисления налогооблагаемой прибыли является валовая прибыль как алгебраическая сумма прибыли от реализации продукции (работ, услуг), прибыли (убытка) от реализации имущества и доходов от сальдо доходов и расходов от внереализационных операций. Далее валовая прибыль корректируется на суммы безвозмездно полученных ценностей, сумм перерасхода по лимитируемым статьям затрат, разницу между суммой выручки от реализации, исчисленной по рыночным и фактическим ценам (при реализации продукции по ценам ниже себестоимости), списанных на убытки недостач, суммовым разницам и др. [9, с. 75].

Налоговая ставка по налогу на прибыль установлена в размере 24 процента. При этом: сумма налога, исчисленная по налоговой ставке в размере 6,5 процентов, зачисляется в федеральный бюджет; сумма налога, исчисленная по налоговой ставке в размере 17,5 процентов, зачисляется в бюджеты субъектов РФ.

Отдельные виды доходов облагаются по другим ставкам, например:

- 9 % - по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами - налоговыми резидентами РФ;

- 15% - купонные доходы по облигациям.

С целью исчисления налога на прибыль организации ведут налоговый учет [5].

Распределение прибыли, остающейся в распоряжении предприятия, регламентируется внутренними документами предприятия, как правило, в учётной политике. Некоторые аспекты распределительного процесса фиксируются в уставе предприятия [9, с. 78].

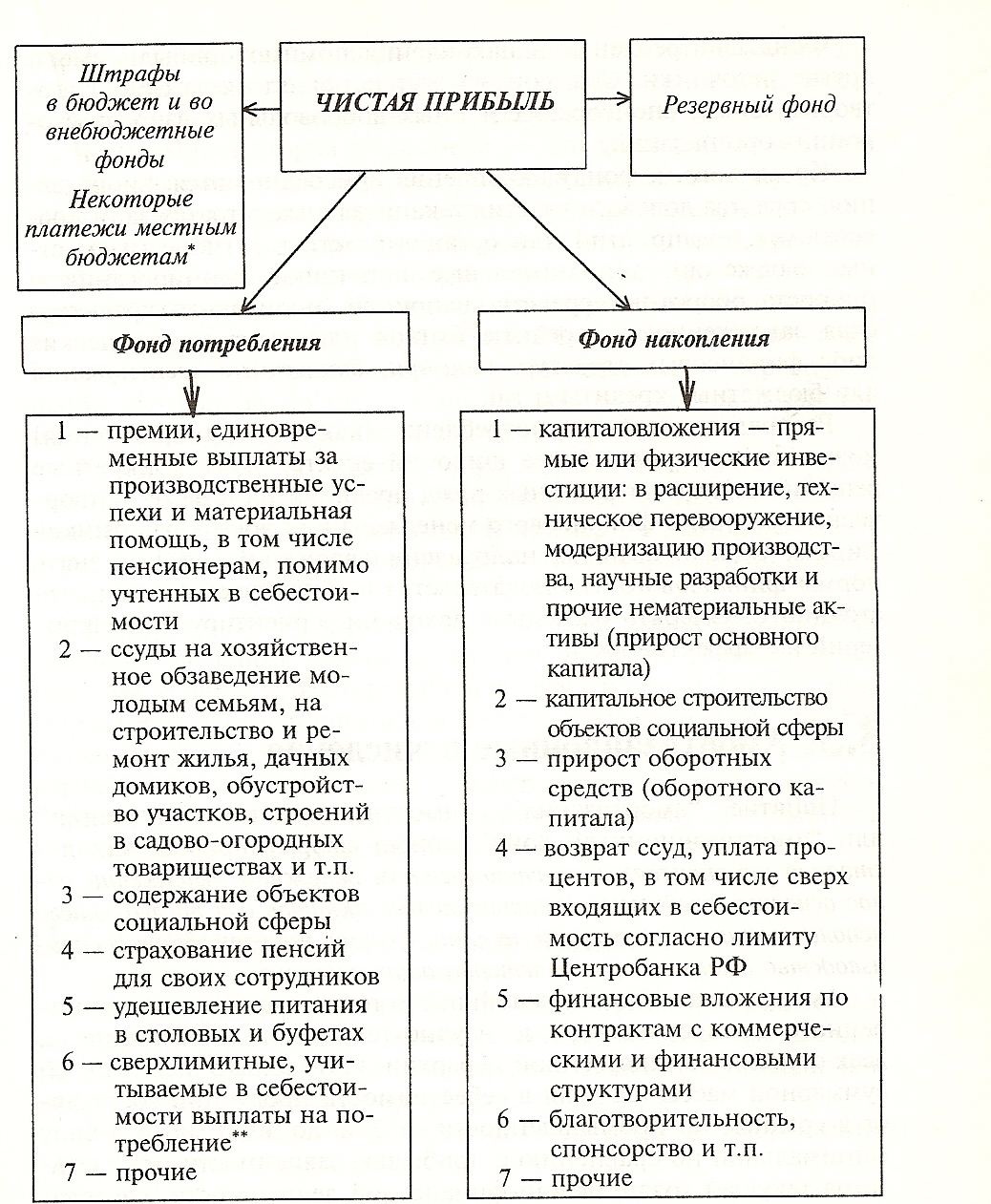

Распределение чистой прибыли представлено на рис. 3.2. [8, с. 138].

Рис. 3.2. Схема распределения чистой прибыли

- Использование прибыли на накопление включает формирование финансовых резервов (резервных фондов), создание дополнительных внеоборотных и оборотных активов за счет прибыли (использование прибыли на капитальные вложение, инновационные инвестиции, формирование долгосрочных финансовых вложений, пополнение собственных оборотных средств);

- Использование прибыли на потребление – это выплата дивидендов [9, с. 78].

Термин «дивидендная политика» связан с распределением прибыли в акционерных обществах. Однако рассматриваемые принципы и методы распределения прибыли применимы не только к акционерным обществам, но и к предприятиям любой иной организационно-правовой формы деятельности (в этом случае меняться будет только терминология - вместо терминов акция и дивиденд будут использоваться термины пай, вклад и прибыль на вклад; механизм же выплаты доходов собственникам останется таким же). Распределение прибыли в акционерном обществе представляет собой наиболее сложный его вариант и поэтому избран для рассмотрения всех аспектов этого механизма. В принципе же в более широком трактовании под термином «дивидендная политика» можно понимать механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия.

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие.

Исходя из этой цели понятие дивидендной политики может быть сформулировано следующим образом: дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия.

Формированию оптимальной дивидендной политики в странах с развитой рыночной экономикой посвящены многочисленные теоретические исследования. Наиболее распространенными теориями, связанными с механизмом формирования дивидендной политики, являются:

- Теория независимости дивидендов. Ее авторы Ф. Модильяни и М. Миллер утверждают, что избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость предприятия (цену акций), ни на благосостояние собственников в текущем или перспективном периоде, так как эти показатели зависят от суммы формируемой, а не распределяемой прибыли.

- Теория предпочтительности дивидендов (или «синица в руках»). Ее авторы - М. Гордон и Д. Линтнер утверждают, что каждая единица текущего дохода (выплаченного в форме дивидендов) в силу того, что она очищена от риска стоит всегда больше, чем доход, отложенный на будущее, в связи с при сущим ему рискам. Исходя из этой теории максимизация дивидендных выплат предпочтительней, чем капитализация прибыли.

- Теория минимизации дивидендов (или «теория налоговых предпочтений»). В соответствии с этой теорией эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим доходам собственников. Дивидендная политика должна обеспечивать минимизацию дивидендных выплат, а соответственна максимизацию капитализации прибыли с тем, чтобы получить наивысшую налоговую защиту совокупного дохода собственников.

- Сигнальная теория дивидендов (или «теория сигнализирования»). Эта теория построена на том, что основные модели оценки текущей реальной рыночной стоимости акций в качестве базисного элемента используют размер выплачиваемых по ней дивидендов. Выплата высоких дивидендов «сигнализирует» о том, что компания находится на подъеме и ожидает существенный рост прибыли в предстоящем периоде.

- Теория соответствия дивидендной политики составу акционеров (или «теория клиентуры»). В соответствии с этой теорией компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров, их менталитету. Если основной состав акционеров («клиентура» акционерной компании) отдает предпочтение текущему доходу, то дивидендная политика должна исходить из преимущественного направления прибыли на цели текущего потребления. И наоборот, если основной состав акционеров отдает предпочтение увеличению своих предстоящих доходов, то дивидендная политика должна исходить из преимущественной капитализации прибыли в процессе ее распределения.