Добавлен: 16.05.2023

Просмотров: 169

Скачиваний: 4

СОДЕРЖАНИЕ

Глава 1. Прибыль как источник самофинансирования предприятия

Глава 2. Методы планирования прибыли

2.3 Маржинальный анализ управления прибылью

Глава 3. Распределение и использование прибыли на предприятии

3.1 Направления распределения и использования прибыли

3.2 Показатели рентабельности и их использование в финансовом планировании

- прибыль – это основной источник прироста собственного капитала; ориентируясь на размер прибыли, остающейся в распоряжении предприятия, собственники и менеджеры принимают решения по поводу дивидендной и инвестиционной политики;

- прибыль в рыночной экономике – движущая сила и источник обновления производственных фондов;

- прибыль является источником социальных благ для членов трудового коллектива; так как за счёт прибыли, остающейся на предприятии после уплаты налога и выплаты дивидендов, а также других первоочередных отчислений (например, на создание резервных фондов), осуществляется материальное поощрение работников и предоставлении им социальных льгот, содержание объектов социальной сферы [9, с. 55];

- является источником формирования бюджетов разных уровней (поступает в бюджет в виде налогов, а так же санкций и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке).

Определенную роль играют и убытки. Они высвечивают ошибки и просчеты предприятия в направлениях использования финансовых средств, организации производства и сбыта продукции [6, с. 67].

1.3 Показатели прибыли

На каждом предприятии формируется несколько показателей прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль (прибыль отчетного года) — основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель — валовая прибыль, а на ее основе — прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью [6, с. 69].

Чистая прибыль – это конечный финансовый результат деятельности организации за отчетный период. Она характеризует реальный прирост (наращение) собственного капитала организации, т.е. показывает, может ли предприятие приносить прибыль своим владельцам.

Выше указанные определения нормативно не закреплены и могут употребляться в самых разных контекстах.

Официально действующее определение касается только термина «валовая прибыль» и дано в Приказе Минсельхоза РФ от 31.01.2003 N 28 «Об утверждении методических рекомендаций по бухгалтерскому учету доходов и расходов деятельности сельскохозяйственных и других организаций АПК» (вместе с «Методическими рекомендациями по бухгалтерскому учету доходов, расходов и финансовых результатов сельскохозяйственных организаций»): «...49. Валовая прибыль (брутто прибыль) организации определяется как разница между выручкой от реализации продукции, товаров, работ и услуг и суммой себестоимости их продажи:..»

Такое определение ни теоретически, ни практически не может удовлетворять взыскательного пользователя. Тем более, что для целей налогообложения оно распространяется на предприятия всех видов деятельности как производящих материальные ценности, так и реализующих услуги и занимающиеся подрядом [9, c. 58].

В связи с тем, что валовая прибыль не находит отражения в бухгалтерской отчётности, было выведено определение балансовая прибыль.

Балансовая прибыль (нераспределенная прибыль отчетного года) включает три основных элемента (см. Рис. 1.1.).

Балансовая прибыль

=

Прибыль (убыток) от реализации продукции (выполнения работ; оказания услуг)

Прибыль (убыток) от реализации основных средств, и прочего имущества предприятия

Финансовые результаты от внереализационных опреаций

+ +

Рис. 1.1. Формула балансовой прибыли

Прибыль от реализации продукции (работ, услуг) — это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Прибыль от реализации продукции рассчитывается как разность между выручкой от реализации (без НДС и акцизов) и затратами на производство и реализацию. По реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемыми на объем реализуемой продукции в натуральном выражении (см. Рис. 1.2.).

Прибыль от реализации продукции

=

Прибыль в нереализованных остатках готовой продукции на начало периода

Прибыль от выпуска товарной продукции отчётного периода

Прибыль в остатках нереализованной продукции на конец периода

+ +

Рис. 1.2. Формула прибыли от реализации продукции

Прибыль от выполнения работ или оказания услуг рассчитывается аналогично прибыли от реализации продукции.

Прибыль (убыток) от реализации основных средств и иного имущества предприятия представляет собой финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убыток) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Финансовые результаты от внереализационных операций — это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнения работ, оказания услуг. В состав внереализационных прибылей (убытков) включается сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций, а также другие доходы:

- прибыль прошлых лет, выявленная в отчетном году;

- доходы от дооценки товаров;

- поступления сумм в счет погашения дебиторской задолженности, списанной в прошлые годы;

- положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

- проценты, полученные по денежным средствам, числящимся на счетах предприятия;

- доходы от сдачи имущества в аренду.

К ним также относится доход от долевого участия в уставном капитале других предприятий, представляющий собой часть чистой прибыли, которая поступает учредителям в заранее оговоренном размере или в виде дивидендов по акциям, которыми владеет учредитель.

По средствам, предоставляемым взаймы, предприятие получает доходы по условиям договора между кредитором и ссудозаемщиком.

Доходы от сдачи имущества в аренду формируются из получаемой арендной платы, которую арендатор платит арендодателю. Прибыль от использования арендованного имущества является обязательной частью арендной платы и зависит от его стоимости, рентабельности предприятия, срока аренды.

Кроме того, к внереализационным результатам относят расходы и потери:

- убытки по операциям прошлых лет;

- недостача материальных ценностей, выявленных при инвентаризации;

- отрицательные курсовые разницы по валютным счетам операциям в иностранной валюте, некомпенсируемые потери от стихийных бедствий с учетом затрат по предотвращению и ликвидации стихийных бедствий и т.д. [6, с. 70].

На примере ОАО «ТГК-2» рассчитаем выше описанные показатели прибыли:

- Валовая прибыль:

Выручка (нетто) от продажи товаров, продукции, работ, услуг (стр. 010) – Себестоимость проданных товаров, продукции, работ, услуг (стр. 020)

В числовом значении валовая прибыль за отчетный период равна:

16 580 395 – 16 275 520 = 304 875 (тыс.руб.)

- Прибыль от реализации (от продаж):

Валовая прибыль (стр. 029) – Коммерческие расходы (стр.030) – Управленческие расходы (стр. 040)

В числовом значении прибыль от реализации за отчетный период равна:

304 875 – 0 – 0 = 304 875 (тыс.руб.)

- Прибыль до налогообложения (балансовая):

Прибыль от реализации (стр. 050) + Проценты к получению (стр. 060) + Доходы от участия в других организациях (стр. 080) + Прочие доходы (стр. 090) – Проценты к уплате (стр. 070) – Прочие расходы (стр. 100)

В числовом значении прибыль до налогообложения отчётного периода равна:

304 875 + 7 042 + 0 +2 839 703 – 450 766 – 2 589 986 = 110 868 (тыс.руб.)

- Чистая прибыль:

Прибыль до налогообложения (стр. 140) + Отложенные налоговые активы (стр. 141) - Отложенные налоговые обязательства (стр. 142) – Текущий налог на прибыль (стр. 150) + Уточненный расчет по налогу на прибыль (стр. 151) + Аналогичные обязательные платежи (стр. 160)

В числовом значении чистая прибыль отчётного периода равна:

110 868 + 78 892 – 203 862 – 0 + 33 900 + 635 = 20 433 (тыс.руб.)

Подводя итог первой главы, отметим, что прибыль предприятия является основным источником самофинансирования предприятия.

Глава 2. Методы планирования прибыли

Результаты производственно-хозяйственной и финансовой деятельности предприятия будут высокими, если предприятие разработало качественный план по прибыли и обеспечило его выполнение [остапенко, с. 70].

Планирование прибыли – это составная часть финансового планирования. Оно проводится раздельно по всем видам деятельности предприятия (организации). Раздельное планирование обусловлено различиями в методологии исчисления и налогообложении прибыли от различных видов деятельности. В процессе разработки финансовых планов учитываются все факторы, влияющие на величину прибыли, и моделируются финансовые результаты от принятия различных управленческих решений [9, с. 60].

2.1 Метода прямого счета

В условиях стабильной развивающейся экономики планирование прибыли осуществляется на период от трех до пяти лет. При относительно стабильных ценах и прогнозируемых условиях хозяйствования распространено текущее планирование в рамках одного года. При нестабильной экономической и политической ситуации планирование возможно на кратковременный период - квартал, полугодие.

Объектом планирования являются элементы балансовой прибыли, в первую очередь прибыль от реализации продукции (товаров), выполнения работ, оказания услуг. Основой расчетов прибыли служит прогнозируемый объем продаж. Это связано с тем, что производственная программа и запасы зависят от объема продаж. Однако этот объем ограничивается имеющимися производственными мощностями. В таком случае именно они являются отправной точкой для планирования. После определения объема продаж разрабатывается производственная программа на основе заключенных контрактов.

Производственная программа зависит от планового объема реализации и от величины запасов готовой продукции на складе на начало и конец планируемого периода. При этом необходимо также учитывать изменения остатков незавершенного производства.

В свою очередь производственная программа является основой для расчета потребности в материалах. Потребность в закупках материалов определяется с учетом запасов на складе на начало планируемого периода, а также переходящих остатков на конец периода.

Важным моментом в планировании прибыли является учет трудовых затрат. С учетом необходимых отчислений в социальные фонды планируются затраты на оплату труда. Их еще называют расходами на персонал. Эти затраты зависят от вида продукции, расценок. Предварительно необходимо обеспечить нормирование рабочего времени на изготовление единицы продукции и определиться со стоимостью одного человека-часа.

Далее составляется смета производственных накладных расходов, включаемых в производственную себестоимость. Сумма этих затрат зависит от их состава и поведения относительно объема производства. Раздельно определяются переменные и постоянные затраты.

В результате проведенных расчетов формируется производственная себестоимость реализуемой продукции с учетом остатков готовой продукции на начало и конец планируемого периода.

На следующем этапе составляются сметы коммерческих и управленческих расходов. Это затраты, связанные с обслуживанием и управлением производством, а также с продвижением товаров на рынок сбыта. Часть этих затрат зависят от объема продаж, например, комиссионные. Другие, являясь постоянными, учитываются в общей сумме.

На основании этих расчетов формируется план по прибыли от реализации продукции. Для планирования балансовой прибыли используются данные о предстоящих операционных, а также внереализационных доходах и расходах.

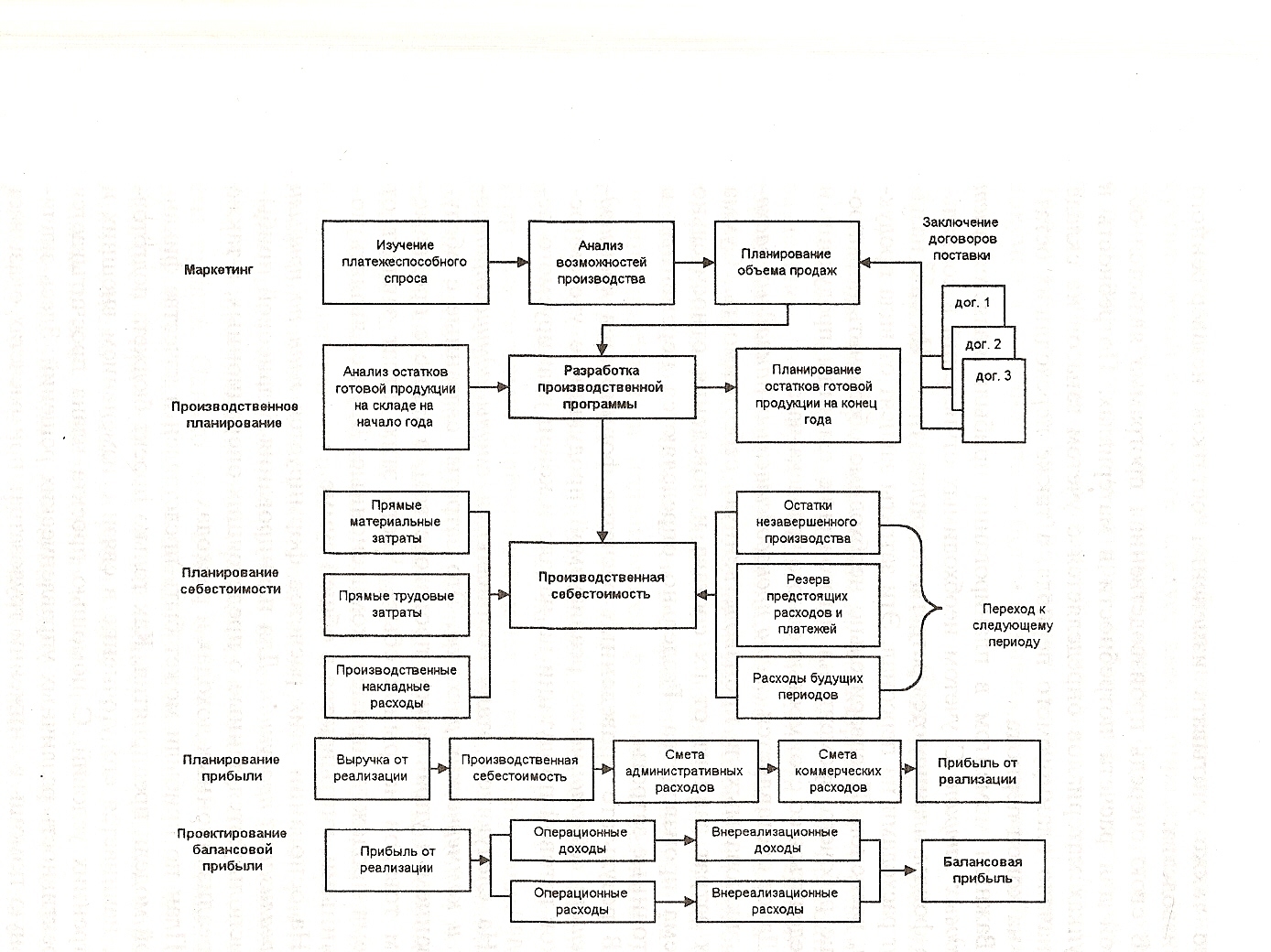

План по прибыли может быть представлен в качестве финансовой модели предприятия. Как только проект бюджета подготовлен, начинается его уточнение в связи с изменением внешних и внутренних условий. С помощью проекта плана просчитывается эффективность различных управленческих решений. Здесь значительную помощь в снижении трудозатрат при расчетах оказывает применение компьютерной техники.

Рис. 2.1. Алгоритм проектирования прибыли на базе основного бюджета

Компьютерно-ориентированная модель финансового планирования базируется на основном бюджете и включает математические формулы, определяющие взаимосвязи между показателями, а также учет воздействия внешних и внутренних факторов, влияющих на принятие решений. На рис. 2.1 показан алгоритм проектирования прибыли при использовании компьютерной системы финансового планирования. Здесь взаимосвязь организационного, производственного и финансового планирования представлена в виде модели.