Файл: Налоговая декларация в налоговом учете (на примере ООО «Строймаркет»).pdf

Добавлен: 23.05.2023

Просмотров: 75

Скачиваний: 2

Льготы по уплате налога в федеральный бюджет (ставка 0%) сохраняются на протяжении 5 лет с момента получения первой прибыли по соглашению о работе в ТОСЭР. Имеется также льгота по уплате налога в бюджет субъекта федерации: на протяжении первых 5 лет – максимум 5%, и на протяжении следующих 5 лет – минимум 10%. Причем право на применение льготы не исчезает в случае отсутствия прибыли в течение 3 следующих подряд налоговых периодов (с 2018 года их число при определенных условиях может достигать 9, ст. 1 закона «О внесении изменения…» от 27.11.2017 № 339-ФЗ) и будет использовано по истечении этих периодов (п. 5 ст. 284.4 НК РФ).

Участникам региональных инвестпроектов

Согласно п. 1.5 ст. 284 НК нашей страны компании, участвующие в инвестпроектах регионов, могут применять льготу по начислению налога на прибыль в федеральный бюджет в виде нулевой ставки в течение 10 лет, начиная с года получения первого дохода по проекту. Льгота будет действовать до 2029 года вне зависимости от даты включения участника инвестпроекта в реестр таких участников (п. 2 ст. 3 закона «О внесении изменений…» от 30.09.2013 № 267-ФЗ).

Также имеется льгота по уплате налога в бюджет субъекта федерации в виде ставки не более 10% на протяжении первых 5 лет, и минимум 10% – в последующую пятилетку (п. 3 ст. 284.3 НК РФ).

С начала 2027 года участники, вложившие в проект средства в сумме не меньше 50 млн руб. на срок до 3 лет (абз. 2 подп. 4 п. 1 ст. 25.8 НК РФ), утрачивают права на налоговые льготы (п. 6 ст. 284.3 НК РФ).

С 2017 года право на применение аналогичной льготы (но с учетом своих особенностей) получили и участники инвестпроектов, не требующих включения в реестр таких участников (подп. «в» п. 1 ст. 2 закона РФ «О внесении изменений…» от 23.05.2016 № 144-ФЗ). Одновременно в НК РФ введена ст. 284.3-1, посвященная особенностям применения этой льготы. Срок ее действия также установлен до начала 2029 года, а в некоторых случаях – до начала 2031 года (пп. 4, 5 ст. 284.3-1 НК РФ).

Участникам проекта «Сколково»

После того как участник проекта «Сколково» утрачивает право на освобождение его от обязанностей налогоплательщика по условиям, указанным в абз. 3 п. 2 ст. 246.1 НК РФ, он имеет право воспользоваться налоговой льготой в виде нулевой ставки по уплате налога на прибыль (абз. 1 п. 5.1 ст. 284 НК РФ).

Предприятия, занятые в социально-значимых (оказание образовательных, социальных и медицинских услуг) и сельскохозяйственной отраслях, имеют право воспользоваться налоговыми льготами. В частности, им предоставляется возможность перейти на нулевую ставку по уплате налога на прибыль, подав заявление перед началом налогового периода.

Для того чтобы воспользоваться правом на получение налоговых преференций, а также и в дальнейшем его сохранить, таким организациям необходимо позаботиться о выполнении ряда условий (по числу персонала, получению лицензий/сертификатов, обеспечению достаточного оборота от льготируемой деятельности).

Также НК РФ предусмотрены преференции для участников особых, свободных, прочих экономических зон и региональных инвестпроектов. Им предоставляется льгота в виде нулевой ставки по уплате налога в федеральный бюджет. Кроме этого, для ряда резидентов могут быть предоставлены льготы по уплате налога в бюджет субъектов Федерации.

1.4 Порядок заполнения декларации по налогу на прибыль

Организации, являющиеся налогоплательщиками налога на прибыль, по итогам каждого отчетного периода (месяца или квартала) представляют нарастающим итогом налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2019 г., утверждена Приказом ФНС России от 19.10.2016 № ММВ-7-3/572.

Состав налоговой декларации по налогу на прибыль

Важно помнить, что в 2019 году в обязательном порядке в состав Декларации включаются:

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»;

- Лист 02 «Расчет налога»;

- приложение №1 «Доходы от реализации и внереализационные доходы» к Листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к Листу 02.

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Правила заполнения декларации по налогу на прибыль:

Приказом ФНС России от 19.10.2016 № ММВ-7-3/572 утверждена не только сама «прибыльная» форма, но и порядок заполнения налоговой декларации по налогу на прибыль.

В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

- состав Декларации;

- общие требования к заполнению и представлению Декларации;

- порядок заполнения отдельных листов и приложений к Декларации.

В Порядке заполнения налоговой декларации на прибыль 2019 пошаговое заполнение представляет собой пояснения по каждой строке налоговой декларации: какой показатель отразить или откуда взять необходимые данные. Поэтому при заполнении декларации по прибыли инструкция по заполнению, приведенная в Приложении № 2 к Приказу ФНС России от 19.10.2016 № ММВ-7-3/572@, окажет бухгалтеру неоценимую помощь.

Строка 210 декларации по налогу на прибыль

По налогу на прибыль заполнение декларации пошагово в 2019 году, когда бухгалтер готовит декларацию на основании приведенного выше Порядка, не должно вызывать серьезных вопросов. Тем не менее, затруднения у бухгалтера часто возникает с заполнением строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02. К примеру, какую сумму отразить по строке 210 декларации за 2019 год? Это зависит от того, как организация уплачивает авансовые платежи:

- если организация не позднее 28-го числа каждого месяца уплачивает ежемесячные авансовые платежи, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 9 месяцев 2019 г., и сумму ежемесячных авансовых платежей, подлежащих уплате в 4-ом квартале 2019 г., которая была ранее отражена по строке 290 Декларации также за 9 месяцев 2019 г.;

- если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражает сумму исчисленного налога (строка 180) налоговой декларации за 11 месяцев 2019 г.;

- если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) налоговой декларации за 9 месяцев 2019 г.

Уточненная декларация: по какой форме сдавать?При обнаружении ошибок в декларации по налогу на прибыль, которые привели к занижению суммы налога к уплате, бухгалтер должен сдать в налоговую инспекцию уточненную налоговую декларацию. Важно помнить, что сдается уточненка по той форме, которая действовала в корректируемом периоде (п. 5 ст. 81 НК РФ). Так, например, при внесении изменений в налоговую декларацию по налогу на прибыль за 2015-2016 гг. (за исключением годовой декларации за 2016 год) бухгалтеру следует использовать форму декларации, утвержденную приказом ФНС России от 26.11.2014 № ММВ-7-3/600

Налог на прибыль — один из самых существенных сборов, за счет которого пополняется российский бюджет. Ежегодно процент со своей прибыли платят в казну юридические лица на общей системе налогообложения, не забывая отчислять авансы каждый месяц или квартал. Отчитываются плательщики перед государством в форме налоговой декларации по налогу на прибыль. Далее рассмотрим и разберемся по заполнению декларации на прибыль на конкретном примере

Заполнение декларации по налогу на прибыль

Если в 2019 году вам предстоит отчитаться по налогу на прибыль, воспользуйтесь бланком, утвержденным приказом ФНС России от 19.10.2016 № ММВ-7-3/572. В этом же приказе описаны правила заполнения декларации по налогу на прибыль.

Рассмотрим пример заполнения декларации по налогу на прибыль.

ООО «Строймаркет» начало работать с октября 2018 года. Компания с 2019 года переходит на УСН, но за отработанные в 2018 году месяцы ей требуется представить в налоговые органы декларацию по налогу на прибыль.

Заполнять все без исключения листы декларации организации не потребуется. Для ясности разделим весь объем декларации на 2 части:

- разделы, подразделы и листы, обязательные для представления (блок 1);

- остальные элементы декларации (блок 2).

Для наглядности оба блока мы представили в схематичном виде

Без заполнения блока 1 декларации не обойтись в любом случае, даже если за отчетный год у вас отсутствовали участвующие в расчете налога на прибыль доходы и расходы.

А вот листы, разделы, подразделы и приложения из блока 2 можно не заполнять, если указанные в них операции или виды деятельности к вам не относятся:

Бухгалтер ООО «Строймаркет» проанализировал оба блока и выяснил, что составные части декларации из блока 2 ему заполнять не требуется.

Таким образом, для ООО «Строймаркет» минимально допустимый объем декларации ограничивается блоком 1. На нем он и сосредоточил свое внимание.

Для рассматриваемого примера (когда заполнение блока 2 не требуется) оптимально применить следующую схему заполнения налоговой декларации по налогу на прибыль:

Таким образом, минимально допустимый объем декларации будет заполнен всего в 4 шага (логично и без путаниц).

После титульного листа сразу нужно перейти к приложениям.Так мы сможем последовательно подойти к расчету налога, отражаемому в листе 02 — без данных из этого листа невозможно заполнить подраздел 1.1 раздела 1.

Для титульного листа выбираем корректный код налогового периода из 5 вариантов

Почему мы делаем акцент только на коде налогового периода? Дело в том, что для данной декларации предусмотрен расширенный перечень применяемых кодов (для годовой декларации их 5).

Если обычно в декларации за год проставляется код «34» (см., например, правила заполнения декларации по налогу на имущество, ЕСХН и др.), в декларации по налогу на прибыль помимо «34» применяются и иные коды.

Выбор необходимого кода зависит не только от того, за какой период подается декларация, но и от иных факторов (принадлежности к КГН (консолидированной группе налогоплательщиков) и периодичности отчетности):

И еще один код налогового периода существует для этой декларации — это код«50». Примените его в том случае, если отчитываетесь за последний налоговый период из-за ликвидации компании или ее реорганизации.

В остальном заполнение титульного листа трудностей вызывать не должно, так как он содержит фиксированный набор регистрационных данных компании и заполняется по единым правилам для большинства деклараций.

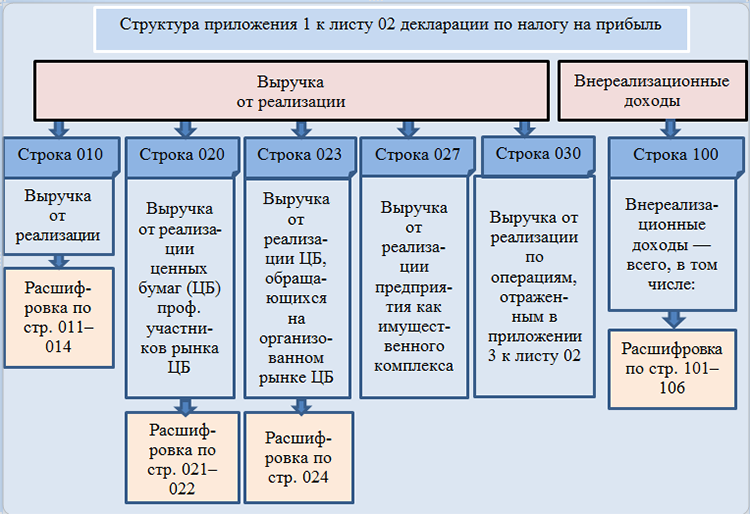

Далее рассмотрим как заполнить приложение 1 к листу 02 налоговой декларации на прибыль.

Приложение № 1 к листу 02 полностью посвящено доходам, участвующим в расчете налога. Для его заполнения вам потребуется собрать данные:

- о выручке от реализации;

- внереализационных доходах.

Заполням только те строки, показатели по которым в нашей компании за отчетный год не являются нулевыми (см. схему ниже):

Приложение № 1 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из того, что кроме выручки от реализации собственных товаров и услуг у компании иные виды выручки и внереализационные доходы отсутствуют (см. таблицу ниже):

Таким образом, в приложении № 1 к листу 02 (как и в остальных листах декларации):

- проставлены числовые значения в указанных строках;

- прочеркнуты строки, данные по которым отсутствуют.

Для заполнения приложения № 2 к листу 02 вам понадобятся данные: