Файл: Налоговый учет по налогу на прибыль (Теоретические основы налогообложения прибыли организаций).pdf

Добавлен: 24.05.2023

Просмотров: 2021

Скачиваний: 22

СОДЕРЖАНИЕ

1. Теоретические основы налогообложения прибыли организаций

1.1. Экономическая сущность налога на прибыль и налогового учета организаций

1.2. Особенности исчисления и уплаты налога на прибыль организаций

2. Практика налогового учета налога на прибыль организаций в РФ

2.1. Формирование налоговой базы по налогу на прибыль организаций

2.2. Поступления налога на прибыль организаций в бюджетную систему РФ

3. Тенденции развития налогообложения прибыли в РФ

3.1. Совершенствование механизма исчисления и уплаты налога на прибыль организаций в РФ

ВВЕДЕНИЕ

Налог на прибыль это один из самых главных налогов, уплачиваемых всеми предприятиями, которые находятся на территории нашей страны. В кодексе ему посвящена полностью 25 глава. Для его расчета существуют некоторые основные положения. Для начала необходимо знать, кто платит налог на прибыль, а кто является неплательщиком. К плательщикам относятся все без исключения российские компании, а также иностранные, осуществляющие свою деятельность на территории нашей страны, получающие доходы через представительства, и именно от источников РФ. Не платят налог на прибыль в основном иностранные организаторы олимпийских игр, иностранные маркетинговые партнеры, компании, которые по своей деятельности являются вещательными, а также предприятия, получившие статус компаний, участвующих в проекте, который занимается разного рода разработками и исследованиями.

Актуальность работы объясняется тем, что в современных условиях, повышение эффективности налогообложения предприятий в части налога на прибыль – одна из главнейших стратегических целей любого государства.

Объектом исследования является налог на прибыль. Предметом: особенности налога и его роль в формировании доходов бюджета.

Цель работы: проанализировать особенности налогового учета налога на прибыль организаций, исчисляемый и уплачиваемый организациями в РФ.

В ходе исследований были поставлены и решены следующие задачи:

проанализировать теоретические аспекты налога на прибыль организаций, исчисляемый и уплачиваемый организациями в РФ;

проанализировать особенности налога на прибыль;

проанализировать роль налога в формировании доходов бюджета;

проанализировать проблемы налога и его роль в формировании доходов бюджета;

разработать направления совершенствования налога на прибыль организации.

В ходе написания был проанализирован широкий спектр литературы, включая периодические издания и интернет источники. Работа состоит из введения, трех глав, заключения и списка используемой литературы.

1. Теоретические основы налогообложения прибыли организаций

1.1. Экономическая сущность налога на прибыль и налогового учета организаций

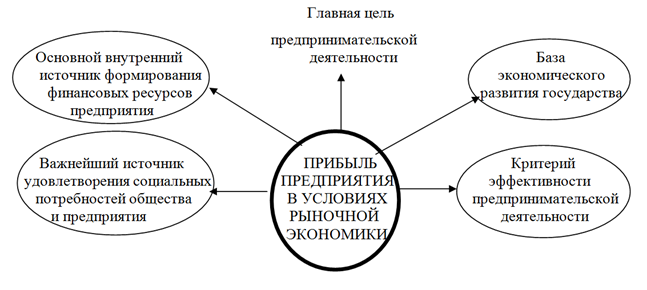

На основе теоретической базы налогообложения прибыли лежит экономическое содержание прибыли. Прибыль является главной движущей силой рыночной экономики, основным мотивом деятельности организаций. Прибыль не только качественный и количественный показатель результатов финансово-хозяйственной деятельности предпринимателя, но и важнейший источник удовлетворения финансовых потребностей как самого предприятия, так и общества в целом.

Место прибыли в современной рыночной экономике представлено на рисунке 1.

Рис. 1– Характеристика роли прибыли предприятия в рыночной экономике

Рис. 1– Характеристика роли прибыли предприятия в рыночной экономике

Основным объектом налогообложения предприятий является валовая (балансовая) прибыль, представляющая главный источник, из которого изымаются разнообразные налоговые платежи. Вначале из валовой прибыли отчисляются налоги в местный и республиканский бюджеты, целевые сборы, а затем из налогооблагаемой части оставшейся прибыли изымается налог на прибыль и другие более мелкие налоги, а также штрафы, пени, неустойки.

Налог на прибыль относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на всей территории России. Кроме того, налог на прибыль относится к прямым налогам, так как конечным его плательщиком является организация, получившая прибыль.

Налог на прибыль выполняет как фискальную, так и регулирующую функции. Налог на прибыль организаций является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики [16, c.89].

В настоящее время порядок налогообложения налогом на прибыль регламентируется следующими нормативными правовыми актами: 1) гл. 25 «Налог на прибыль организаций» НК РФ; 2) Методическими рекомендациями по применению гл. 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации, утвержденными приказом МНС России от 20 декабря 2002 г. № БГ-3-02/729; 3) Методическими рекомендациями налоговым органам по применению отдельных положений главы 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации, касающимися особенностей налогообложения прибыли (доходов) иностранных организаций, утвержденными приказом МНС России от 28 марта 2003 г. № БГ-3-23/150;4) иными нормативными правовыми актами.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Прибыль отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее деятельности. Она определяется соизмерением доходов и расходов организации.

Прибыль выступает в различных видах (табл.).

Таблица 1

Виды форм прибыли организации (предприятия) по основным классификационным признакам

|

Признаки классификации прибыли |

Виды прибыли по соответствующим признакам классификации |

|

Источники формирования прибыли, отражаемые в бухгалтерском учете |

Прибыль от реализации продукции Прибыль от прочих операций, в том числе реализации имущества Балансовая прибыль |

|

Метод расчета |

Валовая (банковская) прибыль Чистая прибыль Маржинальная прибыль |

|

Источники формирования прибыли по основным видам деятельности предприятия |

Прибыль от операционной деятельности Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности |

|

Характер налогообложения прибыли |

Налогооблагаемая прибыль Прибыль, не подлежащая налогообложению |

|

Характер инфляционной «очистки» прибыли |

Прибыль номинальная Прибыль реальная |

|

Временной период формирования прибыли |

Прибыль прошлых лет Прибыль отчетного периода (нераспределенная прибыль) Прибыль планового периода (планируемая прибыль) |

|

Характер использования прибыли |

Капитализированная прибыль Потребленная (распределенная) прибыль |

|

Значение итогового результата хозяйствования |

Положительная прибыль Отрицательная прибыль (убыток) Нормальная прибыль |

В основе любой стабильности лежит соблюдение принципов законодательства (в том числе и налогового законодательства), при этом суммы денежных средств, изымаемых законно в пользу государства, не должны достигать той отметки, при которой ухудшалось бы материальное положение налогоплательщика и нарушались его права и принципы, провозглашенные Конституцией Российской Федерации. С другой стороны, суммы изъятий должно хватать для реализации основных задач и функций государства.

1.2. Особенности исчисления и уплаты налога на прибыль организаций

Налог на прибыль входит в состав основных налогов, взимаемых с юридических лиц, являясь федеральным, обеспечивает непосредственное формирование налоговых доходов федерального бюджета и бюджетов субъектов РФ [18, c.98]

Общую характеристику налоге на прибыль можно свести в следующую таблицу 2.

Таблица 2

Краткая характеристика налога на прибыль организации

|

Классификационный признак |

Тип налога на прибыль |

|

Органу, который устанавливает и конкретизирует налоги |

Федеральный |

|

По порядку введения |

Общеобязательный |

|

По способу взимания |

Личный прямой |

|

По субъекту-налогоплательщику |

Налог с предприятий и организаций |

|

По уровню бюджета |

Регулирущий |

|

По целевой направленности |

Абстрактный |

|

По срокам уплаты |

Переодично-календарный |

Налог на прибыль — один из основных в системе налогов и сборов РФ. Круг его плательщиков достаточно широк, но входят в него только организации. На индивидуальных предпринимателей этот налог не распространяется.

В числе организаций — плательщиков налога на прибыль могут быть как российские, так и иностранные компании (ст. 246 НК РФ). Есть и льготники, в том числе организации, не признаваемые плательщиками или освобожденные от уплаты налога на прибыль по различным причинам.

Базовая (общая) ставка по налогу на прибыль установлена в размере 20% (п. 1 ст. 284 НК РФ). При этом 2% от прибыли в 2016 году направлялись в федеральный бюджет, а 18% — в региональные бюджеты (субъектов РФ).

Эти же ставки следовало применять при уплате ежемесячных авансов в 1 квартале 2017 г.

С 2017 года на период до 2021 года это соотношение изменено: 3% от прибыли поступает в федеральный бюджет, а 17% направляются в бюджеты регионов.

20% ставка была введена с 2009 года и с тех пор не менялась. В то же время в отношении специальных ставок в последнее время изменения были. Так, с 2014 года появилась повышенная 30% ставка на доходы по ценным бумагам, учитываемым на счетах депо, для тех случаев, когда у налогового агента отсутствует определенная информация о получателях дохода (п. 4.2 ст. 284 НК РФ). А в 2015 году с 9% до 13% повышена ставка по дивидендам, получаемым российскими организациями (подп. 2 п. 3 ст. 284 НК РФ).

Налоговым периодом, по итогам которого исчисляется окончательная сумма налога на прибыль, является календарный год. Он разбит на отчетные периоды, по окончании которых перечисляются авансовые платежи.

В зависимости от выбранного организацией порядка исчисления авансовых платежей по налогу на прибыль отчетными периодами могут быть:

I квартал, полугодие и 9 месяцев;

либо 1 месяц, 2 месяца, 3 месяца и так далее до конца года — если налог на прибыль платится от фактически полученной прибыли.

По итогам и отчетных, и налогового периодов плательщики налога на прибыль представляют декларации.

Налог на прибыль — прямой налог, и его размер непосредственно зависит от конечного финансового результата деятельности организации — прибыли, которая и составляет объект налогообложения. Для большинства российских организаций по общему правилу прибылью считается положительная разница между полученными доходами и понесенными расходами (ст. 247 НК РФ). Но из этого правила есть и несколько исключений для иностранных организаций и для организаций — участников консолидированных групп налогоплательщиков (КГН).

Что касается доходов и расходов, то среди них выделяют учитываемые при налогообложении (ст. 249, 250, 253, 264 НК РФ) и не учитываемые при расчете налога (ст. 251, 270 НК РФ).

Кроме того, для налогооблагаемых расходов главой 25 НК РФ установлен ряд требований (ст. 252 НК РФ), соблюдение которых обязательно для того, чтобы можно было уменьшить сумму налога на прибыль.

Налоговой базой по налогу на прибыль признается денежное выражение прибыли (п. 1 ст. 274 НК РФ). Общим правилом для определения ее величины является расчет нарастающим итогом с начала года. Однако в ряде случаев действуют особые правила. Например, налоговую базу надо считать:

отдельно по операциям, облагаемым разными налоговыми ставками;

с учетом особых правил, предусмотренных для отдельных операций.

Если получен убыток, база признается равной нулю, а налог на прибыль (авансовый платеж) не уплачивается. При этом убыток можно перенести на будущее. Правила переноса установлены ст. 283 НК РФ.

О порядке переноса убытка читайте в материале «Как и на какой срок можно осуществить перенос убытков на будущее?».

Порядок и сроки уплаты налога на прибыль определены ст. 286 и 287 НК РФ. Организации, у которых есть обособленные подразделения, рассчитывают и платят налог с учетом особенностей, установленных ст. 288 НК РФ.