Файл: Налоговый учет по налогу на прибыль (Теоретические основы налогообложения прибыли организаций).pdf

Добавлен: 24.05.2023

Просмотров: 1221

Скачиваний: 18

СОДЕРЖАНИЕ

1. Теоретические основы налогообложения прибыли организаций

1.1. Экономическая сущность налога на прибыль и налогового учета организаций

1.2. Особенности исчисления и уплаты налога на прибыль организаций

2. Практика налогового учета налога на прибыль организаций в РФ

2.1. Формирование налоговой базы по налогу на прибыль организаций

2.2. Поступления налога на прибыль организаций в бюджетную систему РФ

3. Тенденции развития налогообложения прибыли в РФ

3.1. Совершенствование механизма исчисления и уплаты налога на прибыль организаций в РФ

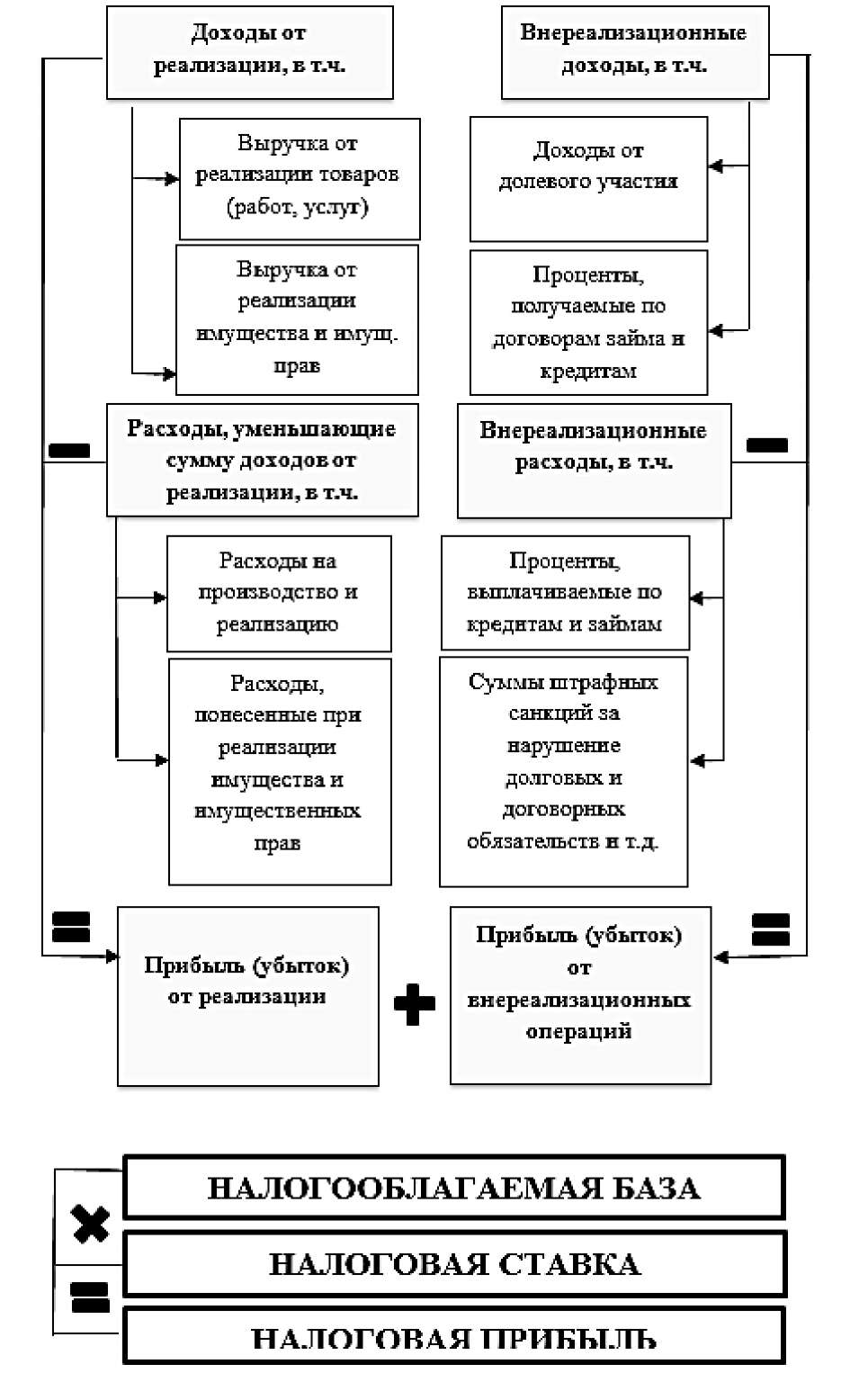

Прежде, чем переходить к учету налога на прибыль, необходимо рассмотреть все элементы, учитываемые при формировании налоговой базы. Налоговая база по налогу на прибыль организаций это объект налогообложения, т.е. прибыль, полученная организацией в отчетном (налоговом) периоде. Прибыль рассчитывается путем уменьшения доходов организации на величину расходов.

Доходом по общему правилу признается полученная налогоплательщиком экономическая выгода в денежной или натуральной форме. В целях налогового учета доходы организации подразделяются на несколько видов: доходы от реализации (п. 1 ст. 249 НК РФ), внереализационные доходы (абз. 1 ст. 250 НК РФ), доходы, не учитываемые для целей налогообложения (ст. 251 НК РФ).

Расходы показатель финансово-хозяйственной деятельности организации, величина которого уменьшает полученные организацией за отчетный (налоговый) период доходы в целях определения прибыли.

Расходы организации, как и доходы, включают определенные категории: расходы, связанные с производством и реализацией (ст. 253 НК РФ), внереализационные расходы (ст. 265 НК РФ), расходы, не учитываемые при определении налоговой базы (ст. 270 НК РФ).

В российской практике существует проблема, связанная с различиями между бухгалтерским и налоговым учетом. Для ее решения были разработаны определенные способы учета. Рассмотрим существующие варианты учета налога на прибыль организаций более подробно.

На основе моделей соотношения бухгалтерского учета и налогового учета в настоящее время в практической деятельности организаций сложились автономный (или параллельный) и интегрированный подходы к ведению налогового учета [8, с. 65]. Каждый из данных подходов предполагает особый алгоритм расчета налога на прибыль организаций.

Автономный (параллельный) способ основан на параллельном ведении бухгалтерского учета и налогового учета на основе первичных документов, документов налогового учета и иных документов, подтверждающих получение дохода (гражданско-правовые договоры, расчетные документы, счета и др.). При этом подходе отдельно формируются регистры бухгалтерского учета и бухгалтерская отчетность по правилам бухгалтерского учета, а также аналитические регистры налогового учета и декларация по налогу на прибыль по правилам налогового учета.

Рис. 4 - Алгоритм расчета налога на прибыль организаций при автономном (параллельном) методе

Способ автономного ведения учета характерен для крупных и крупнейших организаций и предприятий с большим количеством центров затрат и ответственности.

Автономный подход имеет сложность ведения учета, которая заключается в наличии регистров налогового учета на каждый факт финансово-хозяйственной деятельности.

Алгоритм расчета налога на прибыль организаций при автономном подходе представлен на рисунке 4

Интегрированный способ предполагает формирование налога на прибыль организаций на основе счетов бухгалтерского учета с последующими корректировками (разницы, возникающие в учете доходов и расходов между бухгалтерским и налоговым учетом).

Налог на прибыль организаций, подлежащий перечислению в бюджет, определяется на основе условного расхода (дохода) по налогу на прибыль, который рассчитывается в соответствии с п. 20 ПБУ 18/02 исходя из бухгалтерской прибыли (убытка) и отражается в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка).

Данная величина называется условным расходом (если финансовый результат прибыль (положительный)) или условным доходом (финансовый результат убыток (отрицательный)), так как в течение отчетного (налогового) периода для целей бухгалтерского учета она отражается по аналитическому учету счета 99 «Прибыли и убытки».

Алгоритм расчета налога на прибыль организаций при интегрированном подходе представляет собой ряд последовательных действий (рис. 6).

Действие 1. Определение величины условного расхода (дохода) по налогу на прибыль.

Пункт 20 ПБУ 18/02 дает формулу расчета условного расхода (условного дохода) по налогу на прибыль, определяемую путем умножения балансовой прибыли (балансового убытка), выявленной на счетах бухгалтерского учета за отчетный (налоговый) период, на ставку налога на прибыль организаций, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Действие 2. Выявление и идентификация корректировочных разниц между бухгалтерским и налоговым учетом и их расчет.

Между бухгалтерским учетом и налоговым учетом в качестве расхождений выделяют следующие разницы:

по степени влияния на налоговую базу положительные (вычитаемые) разницы и отрицательные (налогооблагаемые) разницы;

по длительности влияния на налоговую базу постоянные разницы и временные разницы.

Под идентификацией разниц в учете доходов и расходов между бухгалтерским и налоговым учетом понимается определение характера влияния таких разниц на размер налоговой базы по налогу на прибыль организаций. Постоянные разницы признаются только в текущем налоговом периоде и не погашаются; временные разницы могут учитываться как в текущем, так и последующих налоговых периодах и, следовательно, погашаются в будущих периодах. Положительные и отрицательные разницы соответственно увеличивают и уменьшают налогооблагаемую прибыль.

Данные о возникших разницах между налоговым и бухгалтерским учетом могут отражаться налогоплательщиком в налоговом регистре «Корректировочная таблица». Корректировочные таблицы могут составляться на основании как бухгалтерского баланса, так и отчета о финансовых результатах. На практике чаще всего корректировочная таблица строится на базе отчета о финансовых результатах; форма бухгалтерского баланса для целей корректировки финансовых показателей применяется больше в международной практике.

Действие 3. Корректировка данных бухгалтерского учета для целей налогообложения и определение текущего налога на прибыль (текущего налогового убытка).

В соответствии с п. 21 ПБУ 18/02 текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), отложенного налогового актива и отложенного налогового обязательства (т.е. на суммы налога на прибыль, исчисленные из разниц между бухгалтерским и налоговым учетом).

При отсутствии любых расхождений бухгалтерская и налоговая прибыль совпадают, и текущий налог на прибыль равняется условному расходу по налогу на прибыль [9].

Величина условного расхода (условного дохода) по налогу на прибыль для целей определения текущего налога на прибыль (текущего налогового убытка) корректируется следующим образом:

ТНП = УРНП (-УДНП) + ПНО +ОНА ПНА ОНО, (2.2.1)

Где ТНП текущий налог на прибыль;

УРНП (УДНП) условный расход (доход) по налогу на прибыль;

ПНО постоянное налоговое обязательство;

ОНА отложенный налоговый актив;

ПНА постоянный налоговый актив;

ОНО отложенное налоговое обязательство.

Таким образом, по правилам, установленным в ПБУ 18/02, на базе бухгалтерского учета будет вестись налоговый.

Степень различия в учете доходов и расходов между бухгалтерским учетом и налоговым учетом характеризуется величиной эффективной ставки налога на прибыль организаций, которая определяется по формуле:

ЭСН = ТНП/прибыль до налогообложения *100%. (2.2.2)

Если между учетами доходов и расходов разниц не образуется, то эффективная ставка налога должна равняться ее номинальной величине (20%), т. е. балансовая прибыль равняется налогооблагаемой прибыли.

При эффективной ставке налога больше номинальной расходы бухгалтерского учета превалируют над расходами налогового, также это говорит о наличии расходов нормируемых и не учитываемых для целей налогообложения.

При эффективной ставке налога на прибыль меньше номинальной расходы налогового учета выше расходов бухгалтерского учета, это свидетельствует о наличии доходов, не учитываемых для целей налогообложения прибыли.

Таким образом, можно сделать вывод. Налог на прибыль организаций занимает особое место в налоговом законодательстве любого государства, поскольку от эффективности его применения зависит экономическое развитие страны. Высокая ставка налога на прибыль организаций в совокупности со сложностью его расчета тормозят экономический рост и негативно сказываются на пополнении государственной казны.

3. Тенденции развития налогообложения прибыли в РФ

3.1. Совершенствование механизма исчисления и уплаты налога на прибыль организаций в РФ

Чтобы охарактеризовать перспективы развития налога на прибыль, необходимо охарактеризовать его на региональном уровне.

В первые годы экономических реформ именно этот налог был основным в доходах федерального бюджета, его удельный вес в общей сумме доходов превышал 50 %. В последующие годы этот показатель постепенно снижался, и в настоящее время он обеспечивает около 7 % всех доходов федерального бюджета вследствие снижения совокупной ставки налога с 35 % до 20 % [1]. Данные представлены в таблице 3 [4]

Таблица 3

Динамика поступлений налога на прибыль организаций в консолидированный бюджет РФ, тыс. р.

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Всего налоговых доходов |

8 444 878 092 |

9 715 209 562 |

10 954 009 949 |

12 368 287 980 |

13 550 179 981 |

|

в том числе: в федеральн ый бюджет РФ |

3 172 174 693 |

4 480 463 735 |

5 162 637 698 |

5 366 627 094 |

6 152 472 573 |

|

в бюджеты субъектов РФ |

4 487 360 023 |

5 239 135 490 |

5 791 372 251 |

5 959 226 177 |

6 453 869 443 |

|

Налог на прибыль организаций |

1 793 643 907 |

2 270 315 696 |

2 355 410 683 |

2 081 853 935 |

2 381 900 406 |

|

в том числе: в федеральн ый бюджет РФ |

255 026 146 |

342 601 805 |

375 817 322 |

352 213 254 |

411 316 421 |

|

в бюджеты субъектов РФ |

1 519 370 778 |

1 927 713 891 |

1 979 593 361 |

1 719 452 499 |

1 961 526 433 |

|

Доля налога на прибыль в налоговых доходах бюджета (%) |

21,2 |

23,3 |

21,4 |

16,8 |

17,6 |

Данные таблицы показывают, что начиная с 2012 года, наблюдается рост по всем показателям. Общая сумма налоговых доходов консолидированного бюджета РФ в 2016 году составила 13 550 179 981 тыс.рублей. Наибольшую роль в этом сыграло послекризисное восстановление экономики, улучшение экономических условий хозяйствования и инвестиционного климата в посткризисный период. Поступления налога на прибыль организаций в консолидированный бюджет РФ за 2016 год составили 2 381 900 406 тыс.рублей, в том числе в федеральный бюджет 411 316 421 тыс.рублей и в бюджеты субъектов РФ составили 1 961 526 433 тыс.рублей. Рост налоговых доходов и, в частности, налога на прибыль связан с постепенным выходом предприятий из кризиса и уменьшением количества убыточных предприятий. Доля налога на прибыль высока в сумме всех налоговых доходов консолидированного бюджета РФ. Данный налог является одним из наиболее важных доходных источников федерального бюджета.

Проанализируем, какую роль и место налог на прибыль организаций занимает в доходах консолидированного бюджета РФ. Для этого рассмотрим поступление налога на прибыль в структуре администрируемых ФНС России доходов по видам основных налогов в динамике за 2012 2016 гг. (таблица 4).[4]

Таблица 4

Динамика показателей, администрируемых ФНС России доходов по видам основных налогов, млн. р.

|

Виды налогов |

2012 |

2013 |

2014 |

2015 |

2016 |

Темп роста, % |

|

Налог на прибыль организаций |

1 793 |

2270 |

2 355 |

2 081 |

2 381 |

132,7 |

|

НДФЛ |

1789 |

1 994 |

2 260 |

2 497 |

2 679 |

149,7 |

|

НДС |

1384 |

1 845 |

1 886 |

1 868 |

2 181 |

157,5 |

|

Акцизы |

327 |

372 |

441 |

491 |

478 |

146,1 |

|

Налоги на имущество организаций |

421 |

467 |

536 |

615 |

634 |

150,5 |

|

Всего налоговых доходов |

8 440 |

9 715 |

10 954 |

12 368 |

13 550 |

160,5 |

Наименьшее число поступлений налога на прибыль было в 2012 году 1 793 тыс.рублей. Вплоть до 2014 года происходило увеличения поступления налога и сумма составила 2 355 тыс.рублей. В 2015, по сравнению с 2014 годом произошло уменьшение поступления налога на 274 тыс.рублей. На снижение данного налога повлияло уменьшение налогооблагаемой базы, так, согласно данным отчета формы №5-П «Отчет о налоговой базе и структуре начислений по налогу на прибыль организаций» по состоянию на 01.01.2016 налоговая база по сравнению с аналогичным периодом прошлого года уменьшилась на 9882 млн. руб. что повлекло снижение поступлений налога.