Файл: Кредитная система: понятие, элементы и их содержание, механизм функционирования (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТНОЙ СИСТЕМЫ).pdf

Добавлен: 24.05.2023

Просмотров: 670

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТНОЙ СИСТЕМЫ

1.1 Сущность и значение кредитной системы

1.2 Характеристика основных элементов кредитной системы

1.3 Механизм функционирования кредитной системы

ГЛАВА 2. СОСТОЯНИЕ КРЕДИТНОЙ СИСТЕМЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Особенности структуры и развития кредитной системы в Российской Федерации

2.2 Современное состояние банковской системы Российской Федерации

2.3 Основные направления реформирования кредитной системы в Российской Федерации

Выделяют следующие принципы кредитования: возвратность, срочность, платность, обеспеченность, дифференцированность кредита, целевое использование. [6]

Возвратность кредитования – это основная характеристика кредита, представляет собой - необходимость своевременного возврата полученных от кредитора ресурсов после завершения их использования заемщиком. [4;6]

Процесс возврата важен и для кредитора, и для заемщика. Кредитор только потому дает ссуду взаймы, что предполагает ее обратный приток. Для заемщика необходимо так использовать кредит, чтобы обеспечить своевременное высвобождение стоимости и ее возврат, чтобы кредитные отношения в дальнейшем не прерывались. [10]

Кредит без возвратности не может существовать, поэтому возвратность является неотъемлемой частью кредита. Именно возвратность отличает кредит от других экономических категорий товарно-денежных отношений. [4;6]

Принцип срочности кредитования представляет собой необходимую форму достижения возвратности кредита. Срочность кредита предполагает, что ссуженную стоимость следует возвращать в точно определенный срок, установленный кредитным договором. Нарушение срока возврата кредита является основанием применить к заемщику экономические санкции в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в России — свыше трех месяцев) — предоставление финансовых требований в судебном порядке. Выполнение срока для заемщика — это гарантия получения кредита. [6;10]

ГК РФ регламентирует обязанность заемщика возвратить займодавцу полученную сумму займа в срок (ст. 810), а также право кредитора отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, явно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок (ст. 821). [9]

Необходимость точного соблюдения этих принципов кредитования обусловлена тем, что банки мобилизуют для кредитования временно свободные денежные средства предприятий, учреждений и населения. Особенность таких привлеченных средств состоит в том, что они подлежат обязательному возврату владельцам, вложившим их в банк на условиях срочных депозитов. [6]

Следующий принцип кредитных отношений – платность кредита. Он означает привилегия кредитора на получение с заемщика процентов на сумму займа. [4]

Размер, порядок выплаты и иные характеристики платы заемщиком кредитору за право пользования его средствами определяется договором, заключаемым между сторонами. При отсутствии в договоре условия о размере процентов, их размер определяется существующей в месте жительства займодавца ставкой банковского процента на день уплаты заемщиком суммы долга или его соответствующей части. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа (ст. 809 ГК РФ). [4;5;9]

Принцип обеспеченности кредита означает, что кредитор может потребовать гарантий исполнения заемщиком взятых на себя обязательств. В соответствии с действующей практикой совершения кредитных операций в России можно выделить основные формы обеспечения кредита: залог, поручительство, гарантия.

Залог: должник передает кредитору определенные имущественные ценности, из стоимости которых кредитор имеет право удовлетворить свои требования при неисполнении должником кредитных обязательств. [5]

Предметом залога может служить всякое имущество, принадлежащее заемщику, за исключением изъятого из оборота (ст. 336 ГК РФ), в том числе недвижимость и земля, вещи, ценные бумаги или права на них, рентные поступления и так далее. Предмет залога может быть передан залогодержателю в физической форме или в форме документально зафиксированного права на его получение в виде залогового обязательства. [9]

Поручительство, когда поручитель принимает на себя обязательство перед кредитором за исполнение должником своего обязательства. Эта ответственность распространяется на само обязательство, а также включает уплату убытков кредитора, вызванных с неисполнением или ненадлежащим исполнением обязательства должником (ст. 363 ГК РФ). В роли поручителя могут выступать юридические и физические лица. [4;9]

Широкое распространение в практике кредитования получили гарантии. Гарантия представляет собой обязательство гаранта погасить за гарантируемого долг при наступлении гарантийного случая, которым является неоплата должником по договору определенной суммы в определенный срок. [5]

Особенно важен принцип обеспеченности в период экономической нестабильности. [10]

Дифференцированность кредитования означает, что кредиторам, обычно кредитным организациям, не следует однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Ссуда должна предоставляться тем лицам, которые в состоянии её своевременно вернуть. [6]

Кредитор может разделить заемщиков, исходя из индивидуальных интересов, в зависимости от обеспеченности (финансового состояния), цели использования ссуд и так далее, применяя к каждой группе дифференцированные условия кредитного договора. [10]

Целевое использование кредита означает, что кредитный договор отражает конкретную цель использования выдаваемой ссуды и предусматривает, использование кредита только на цели, спрашиваемые заемщиком. Этот принцип распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредиторов. [5;6]

При осуществлении кредитования кредитор анализирует цели, на которые заемщик спрашивает средства, а также денежный поток, возникающий после реализации кредитуемого проекта. [5]

С помощью этого принципа кредитор контролирует соблюдение кредитного договора, а также получает уверенность в возвращении ссуды и процентов, то есть выполнение этого принципа является дополнительным обеспечением кредита. [10]

Законодательство России регламентирует право кредитора отказаться от дальнейшего кредитования заемщика или ввести штрафной (повышенный) ссудный процент для заемщика, в случае нарушения им целевого использования кредита. [5;6]

Принципы кредитования можно разделить на две группы (таблица 1)

Таблица 1. Принципы кредитования. [7]

|

Обязательные принципы кредитования |

Дополнительные принципы кредитования |

|

Срочность |

Обеспеченность |

|

Возвратность |

Целевой характер |

|

Платность |

Дифференцируемость кредита |

Обязательные принципы кредитования имеют место при любых кредитных отношениях, поскольку вытекают из самого определения кредита.

Дополнительные принципы кредитования могут соблюдаться, а могут и не соблюдаться, на усмотрение кредитного института (кредитора). [7]

Перечисленные принципы кредита используются участниками кредитных отношений для воздействия на все стадии производственного цикла. [10]

1.3 Механизм функционирования кредитной системы

Кредитная система функционирует через кредитный механизм. Он представляет собой, во-первых, систему связей по аккумуляции и мобилизации денежного капитала между кредитными институтами и различными секторами экономики, во-вторых, отношения, связанные с перераспределением денежного капитала между кредитными институтами в рамках действующего рынка капитала, в-третьих, отношения между кредитными институтами и иностранными клиентами.

Кредитный механизм включает также все аспекты ссудной, инвестиционной, учредительской, посреднической, консультативной, аккумуляционной, перераспределительной деятельности кредитной системы в лице ее институтов. [2]

Под кредитными отношениями подразумеваются все денежные отношения, связанные с предоставлением и возвратом ссуд. Возникновение кредитных отношений предполагает определенный уровень развития товарного производства и товарного обращения. [8;10]

В условиях высокоразвитого товарного производства закономерности движения кредита определяются высвобождением стоимости в денежной форме, в процессе непрерывного кругооборота капитала у товаропроизводителей с одной стороны, а с другой — закономерностями использования ссуженной стоимости в кругообороте капитала у заемщика. [8]

Это создаёт возможность возникновения кредитных отношений, однако наличие в экономике временно свободных денежных средств не приводит к появлению кредита. Осуществить конкретную кредитную операцию можно только после того, как встретятся две стороны: кредитор и заемщик. [4;10]

Кредитные отношения возникают между субъектами экономики в процессе хозяйственной деятельности. Эти отношения, как и любые виды отношений, предполагают наличие субъектов и объектов отношений. [6]

Субъектами кредитных отношений являются кредитор (активная сторона, имеющая свободные средства) и заемщик (пассивная сторона) – без них кредитные отношения невозможны. [3;7]

Кредитор (от лат. creditor – заимодавец, веритель) — это сторона кредитной сделки, предоставляющая ссуды во временное пользование второй стороне. Кредитор может ссудить как собственное имущество или денежные средства, так и то, которое он сам получил в порядке кредита. [4;8]

Размещая ссуженную стоимость в виде выдаваемых кредитов, кредитор обеспечивает ее производительное использование как для своих собственных целей, так и для целей других участников воспроизводственного процесса. [6]

На ранних стадиях развития товарного производства в качестве кредиторов выступали ростовщики, с развитием товарного производства — банки (их появление обеспечило концентрацию кредиторов). Во всех случаях кредитор является собственником ссужаемых средств и за передачу их во временное пользование он получает ссудный процент. [6;8]

Ссудный процент — это плата, получаемая кредитором от заемщика за пользование ссуженными деньгами или материальными ценностями. Процент можно определить, как цену, уплачиваемую собственнику капитала за использование в течение определенного периода его заемных средств. [8]

Ссудный процент неизбежно существует рядом с кредитом, без него кредитная сделка представляется противоестественной. Вместе с тем ссудный процент порождается не самим кредитом, а кругооборотом стоимости, который свойственен капиталу. Кредит является категорией обмена, в то время как ссудный процент выступает распределительной категорией.

Значение процента важно для банка, в зависимости от того, платит или взимает банк проценты, они делятся на активные (банк взимает проценты за предоставленные кредиты, получает активные проценты, которые представляют банковский доход) и пассивные (банк уплачивает проценты своим клиентам, это пассивные проценты, они составляют основной расход). [8]

Ставка процента устанавливается как цена спроса и предложения финансовых ресурсов, которые определяются следующими основными факторами:

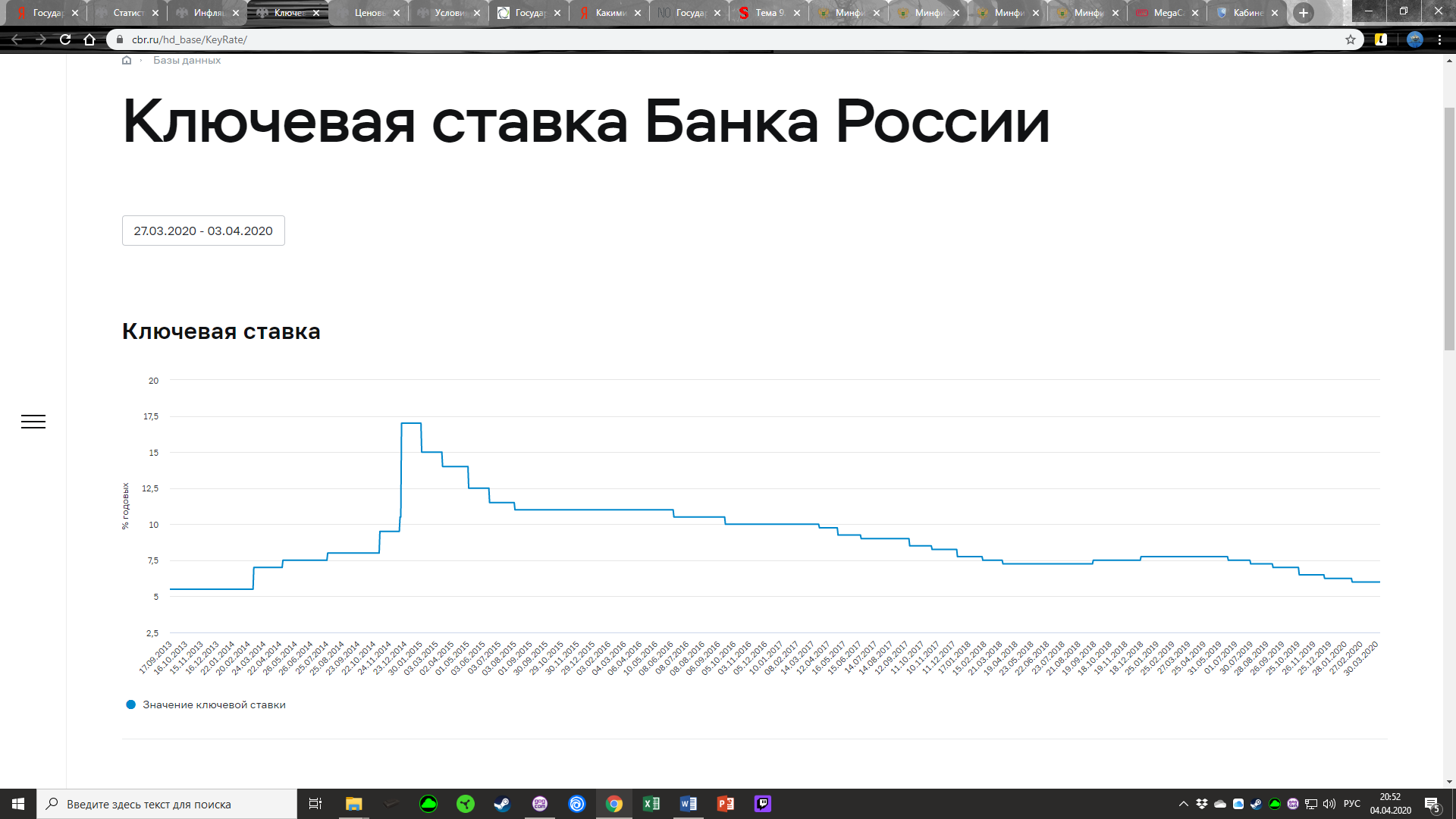

- Денежно-кредитная политика Центрального Банка: эффективность государственного регулирования, при кредитовании коммерческих банков, посредством ключевой ставки, которая занимает особое место в экономике. [1;5]

Ключевая ставка - процент, под который центральный банк выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Изменение ключевой ставки влияет на спрос в экономике и в итоге - на инфляцию. [12]

Изменяя размер официальной ставки, центральный банк регулирует спрос коммерческих банков на централизованные кредитные ресурсы, повышает или понижает кредитные возможности коммерческих банков. [8] Динамику изменения  ключевой ставки Банка России можно проследить на графике 1.

ключевой ставки Банка России можно проследить на графике 1.

График 1. Динамика ключевой ставки Банка России с 2013 по 2020 года. [12]

- Инфляция: темпы инфляции, которые в зависимости от их величины могут стимулировать и спрос, и предложение на рынке кредитов.

Рост инфляции стимулирует производителей и увеличивает их потребность в финансовых ресурсах, что повышает норму процента и приводит к притоку средств в кредитную систему, спад оказывает противоположное действие. [1]

- Доходность вложений в ценные бумаги, изменение которой приводит к перераспределению ресурсов между рынком кредитов и фондовым рынком. [1]

- Условия кредита (цель, сумма, срок, обеспечение).

При определении ставки процента прежде всего учитывается срок кредита. На практике соблюдается следующее: чем больше срок займа, тем выше ссудный процент. В связи с, этим различают дифференциацию процентных ставок по краткосрочному (до 1 года), среднесрочному (от 1 года до 5 лет) и долгосрочному кредиту (свыше 5 лет). Различной является процентная ставка в зависимости от формы кредита, а от заемщика. В зависимости от цели, процентная ставка тоже меняется. Повышенным риском обладают ссуды, выдаваемые для устранения финансовых затруднений, на инвестиционные цели. Процентная ставка зависит и от размера кредита, при больших суммах займа увеличивается риск, величина которого оценивается размером потерь кредитора. [8]