Файл: Налоговый учет по налогу на имущество организаций. Сущность и значение налога на имущество организаций.pdf

Добавлен: 24.05.2023

Просмотров: 310

Скачиваний: 3

СОДЕРЖАНИЕ

1. Сущность и значение налога на имущество организаций

1.1 Характеристика налога на имущество организаций

1.2 Налогоплательщики и налогооблагаемое имущество

1.3 Налоговая база по налогу на имущество организаций

1.4 Ставки и льготы по налогу на имущество

2. Особенности порядка исчисления и уплаты налога в бюджет

2.1 Исчисление и уплата налога на имущество организаций

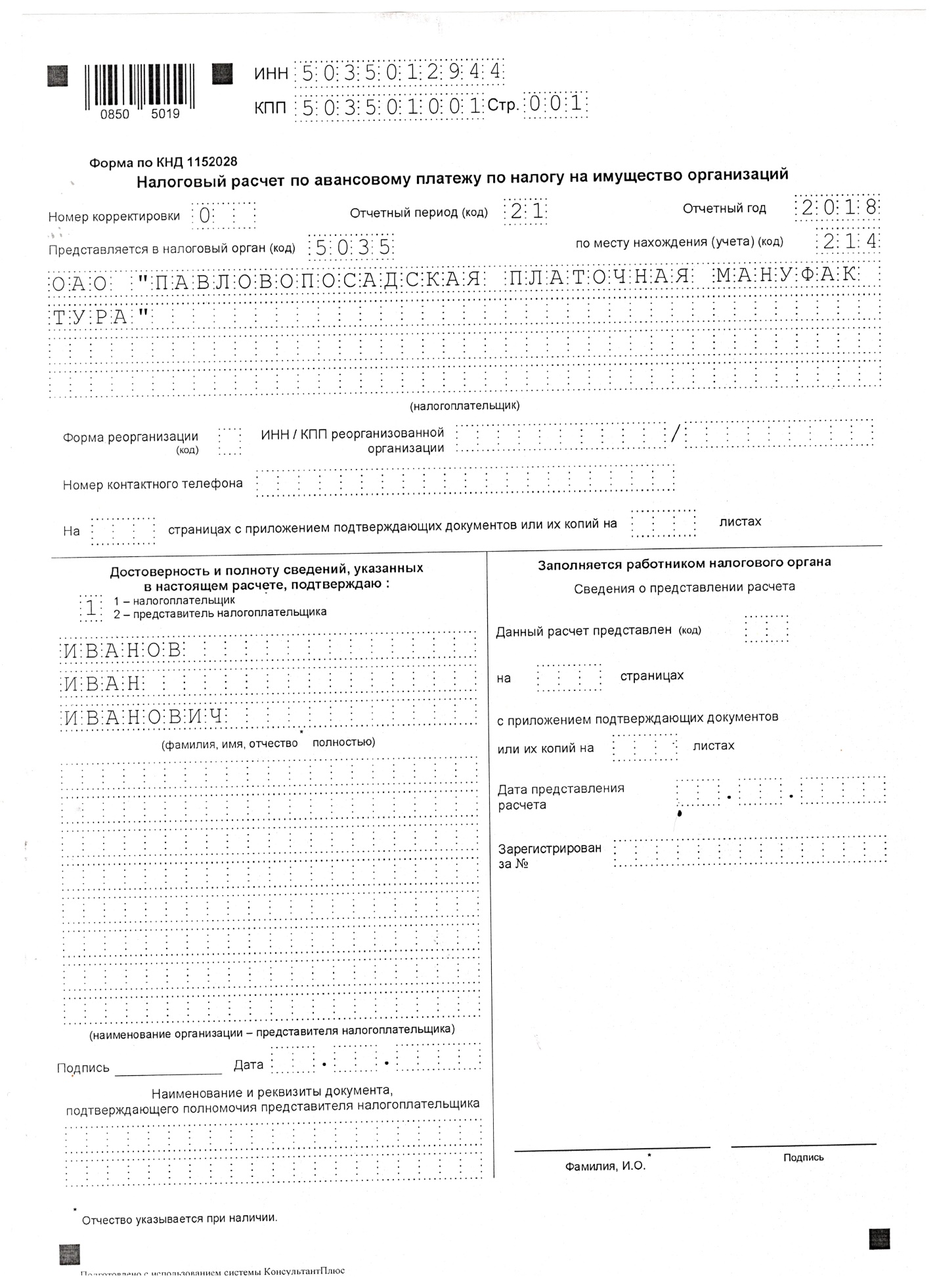

2.2 Краткая характеристика ОАО «Павловопосадская платочная мануфактура»

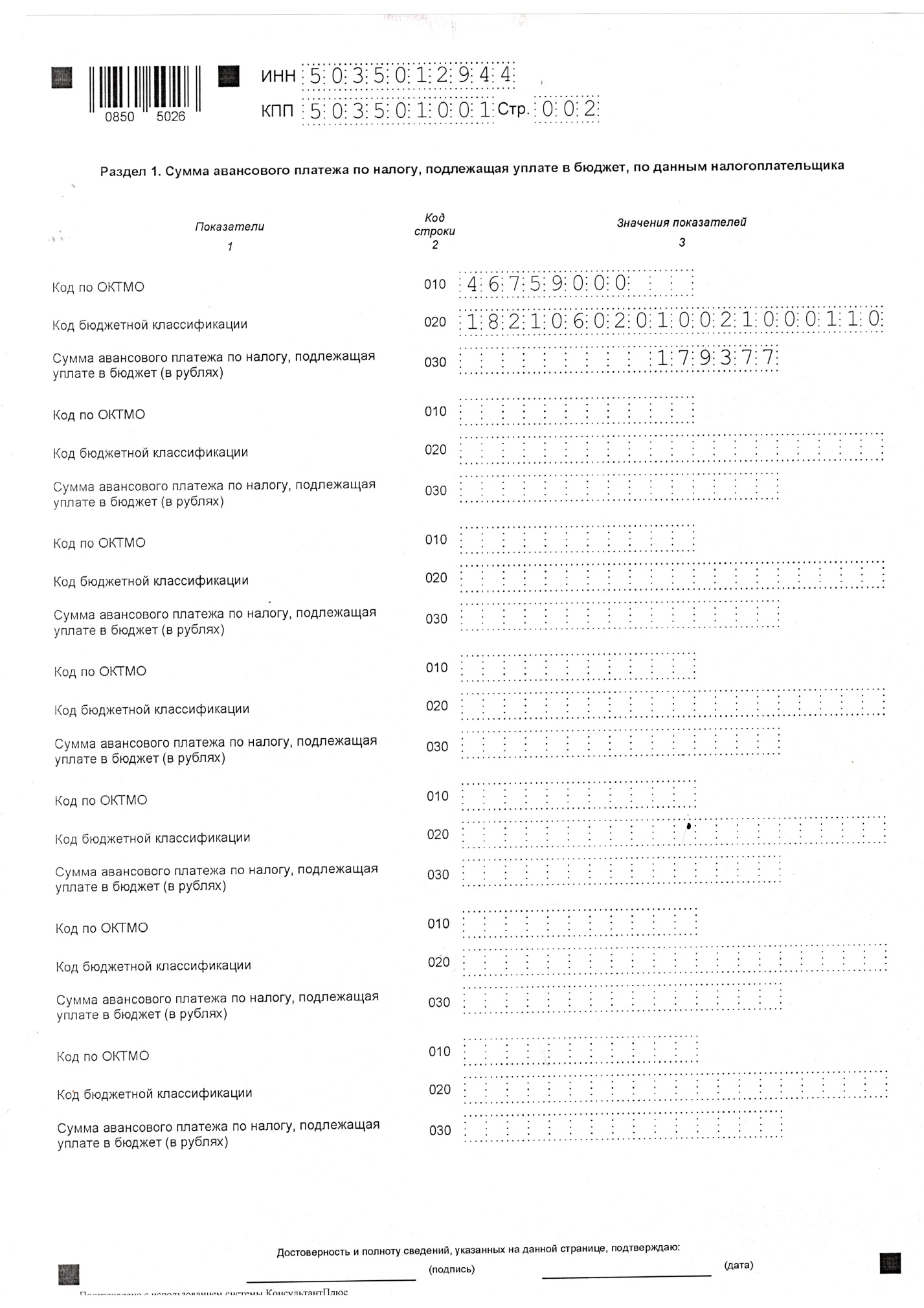

Порядок расчета аналогичен для последующих периодов. Заполненная декларация за 2018 год приведена в приложении 2.

Стоит отметить, что сумма налога, подлежащая уплате в бюджет по итогам года:

Сумма налога=Ставка налога* Налоговая база - Cумма авансовых платежей.

С 01.01.2019 объектами налогообложения для российских организаций признается недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 НК РФ.

Приведем данные изменения платежа по налогу на имущество относительно остаточной стоимости имущества и остаточной стоимости льготируемого движимого имущества (льгота с 01.01.2013). Данные занесем в таблицу 3.

Таблица 3. Анализ остаточной стоимости и платежей в бюджет.

|

На 01.04.18 |

На 01.07.18 |

На 01.10.18 |

На 31.12.18 |

На 01.04.19 |

На 01.07.19 |

|

|

Остаточная стоимость объектов налогообложения |

64 275 061 |

62 505 316 |

60 783 058 |

59 175 633 |

51 638 135 |

51 286 637 |

|

Сумма платежа, подлежащая уплате в бюджет |

179377 |

176856 |

174414 |

157529 |

142489 |

142005 |

|

Остаточная стоимость движимых основных средств, не являющихся объектом налогообложения |

152923822 |

143271296 |

146975217 |

137395753 |

Остаточная стоимость в 2018 году равномерно уменьшается не смотря на факты ввода в эксплуатацию основных средств 3 и более группы, относящихся к движимому имуществу, потому что эти основные средства попадают под льготу с 01.01.13. В 2019 году стоимость налогооблагаемого имущества резко упала — это связано с освобождением от налогообложения всего движимого имущества с 01.01.2019 года. Таким образом, у ОАО “Павловопосадская платочная мануфактура” налогом облагались, в основном, здания и сооружения, которые продолжают амортизироваться и имеют остаточную стоимость.

Относительно тех движимых основных средств, что попали под льготы - их стоимость имеет разнонаправленные колебания. Эту тенденцию, связанную с операциями ввода в эксплуатацию и выбытия основных средств, можно увидеть в строке 3. за 1 и 2 квартал колонки пустые в связи с отменой налогообложения всех движимых основных средств с 01.01.2019 года.

Платежи в бюджет в 2018 году остаются примерно на одном уровне, а в 2019 году значительно уменьшаются в связи с введением льготы.

Относительно организации сложившаяся конъектура благоприятна, однако бюджет получает меньшие поступления. В этом случае не стоит забывать, что субъект, устанавливающий норматив сбора, предоставил льготу ОАО “Павловопосадская платочная мануфактура”, преследуя цель намного глобальнее, чем получение дохода - сохранение культурного наследия.

Налог на имущество с организаций часто реформируемый, имеющий разного рода и кратковременные изменения. Такая ситуация, к примеру, сложилась со льготой на движимое имущество.

Подобные смены вносят беспорядок в расчеты и инвестиционную политику организаций.

Заключение.

Основным предназначением налогов является удовлетворение финансовых потребностей государства. Именно налоговые ресурсы являются основными финансовыми источниками решения задач обеспечения национальной безопасности, реализации социальных программ и обеспечения удовлетворения нарастающих потребностей населения в общественных благах.

Таким образом, после проделанного исследования налога на имущество организаций, можно сделать вывод , что имущественный налог представляет огромный интерес при его изучении. Следует отметить, что юридическая основа часто изменяется и до конца не сформировалась. Но уже сейчас можно сделать ряд выводов на основе проанализированного материала.

Система имущественного налогообложения предусматривает переход к налогообложению недвижимости. А именно: земли и имущественных объектов, прочно с ней связанных и относящиеся к недвижимому имуществу в соответствии с Гражданским кодексом.

Реальное снижение налоговой нагрузки на добросовестных налогоплательщиков с помощью налоговых льгот;

Наблюдается тенденция к постоянно усиливающемуся контролю со стороны налоговых органов.

Умелое управление налоговой политикой предприятия стало одной из основных функций общего менеджмента. В этой связи знание высшим уровнем управления предприятия налоговой системы страны может дать существенное преимущество для любой компании.

Среди основных налогов Российской Федерации налог на имущество предприятий занимает далеко не последнее место, так как практически всем юридическим лицам приходится иметь с ним дело.

Список использованных источников

- https://www.nalog.ru/

- https://www.nalog.ru/rn77/taxation/taxes/imuchorg/

- Налоговый кодекс Российской Федерации. Части 1 и 2: текст с изменениями и дополнениями на 17 марта 2019года. – Москва: Эксмо, 2019 года. - 1216 с.

- Алексейчева, Е.Ю. Налоги и налогообложение : учебник / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. - Москва : Издательско-торговая корпорация «Дашков и К°», 2017.- 300 с.

- Бондарева Н. А. Финансы, налоги и налогообложение: учебник для студентов среднего профессионального образования/Н.А. Бондарева - М.: Университет «Университет», 2018

- Гаврилова Н.А. Налог на имущество организаций//Налоговый вестник.- 2010.

- Дюжов А.М. Налоги и налогообложение: Учебное пособие / Дюжов А.М. - М.: Московская финансово-промышленная академия, 2008.

- Мешкова Д.А., Топчи Ю.А. Налогообложение организаций в Российской Федерации: учебник/ Д.А. Мешкова, Ю.А. Топчи –М.: Издательско-торговая корпорация «Дашков и К°», 2018.

- Митрофанова И. А. , Тлисов А. Б. , Митрофанова И. В. Налоги и налогообложение: учебник/ И.А. Митрофанова, А.Б. Тлисов , И.В. Митрофанова-М.: Директ-Медиа, 2017 – 282 с.

- Погорелова М.Я. Налоги и налогообложение: Теория и практика: Учеб. Пособие. / М.Я. – 3-е изд. – М.: РИОР: ИНФРА-М, 2015. - 205с.

- Чернопятов А.М. Налоги и налогообложение: Учебник / А.М.Чернопятов. – Москва ; Берлин: Директ-Медиа, 2019 - 345 с.

Приложение1

Приложение 2.

-

Погорелова М.Я. Налоги и налогообложение: Теория и практика/ Погорелова М.Я. – 3-е изд. – М.: РИОР: ИНФРА-М, 2015. ↑

-

Алексейчева, Е.Ю. Налоги и налогообложение : учебник / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. - Москва : Издательско-торговая корпорация «Дашков и К°», 2017. ↑

-

Налоги и налогообложение: Учебник / А.М.Чернопятов. – Москва ; Берлин: Директ-Медиа, 2019. ↑

-

Гаврилова Н.А. Налог на имущество организаций//Налоговый вестник.- 2010. ↑

-

Налоговый кодекс Российской Федерации. Части 1 и 2: текст с изменениями и дополнениями на 17 марта 2019года. – Москва: Эксмо, 2019 года. - 1216 с. ↑

-

Чернопятов А.М. Налоги и налогообложение: Учебник / Чернопятов А.М. – Москва ; Берлин: Директ-Медиа, 2019. ↑

-

Дюжов А.М. Налоги и налогообложение: Учебное пособие / Дюжов А.М. - М.: Московская финансово-промышленная академия, 2008. ↑

-

Дюжов А.М. Налоги и налогообложение: Учебное пособие / Дюжов А.М. - М.: Московская финансово-промышленная академия, 2008. ↑

-

Налоговый кодекс Российской Федерации. Части 1 и 2: текст с изменениями и дополнениями на 17 марта 2019года. – Москва: Эксмо, 2019 года. - 1216 с. ↑

-

Чернопятов А. М. Налоги и налогообложение: учебник/ А.М. Чернопятов-М.: Директ-Медиа, 2019. ↑

-

Мешкова Д.А., Топчи Ю.А. Налогообложение организаций в Российской Федерации: учебник/ Д.А. Мешкова, Ю.А. Топчи –М.: Издательско-торговая корпорация «Дашков и К°», 2018. ↑

-

Митрофанова И. А. , Тлисов А. Б. , Митрофанова И. В. Налоги и налогообложение: учебник/ И.А. Митрофанова, А.Б. Тлисов , И.В. Митрофанова - М.: Директ-Медиа, 2017. ↑

-

Чернопятов А.М. Налоги и налогообложение: Учебник / Чернопятов А.М. – Москва ; Берлин: Директ-Медиа, 2019. ↑

-

Бондарева Н. А. Финансы, налоги и налогообложение: учебник для студентов среднего профессионального образования/Н.А. Бондарева - М.: Университет «Университет», 2018 ↑

-

Чернопятов А. М. Налоги и налогообложение: учебник/ А.М. Чернопятов - М.: Директ-Медиа, 2019. ↑

-

https://www.nalog.ru/ ↑

-

https://www.nalog.ru/rn77/taxation/taxes/imuchorg/ ↑