Файл: Учебно-практическое пособие по индивидуальному заданию.doc

Добавлен: 30.10.2018

Просмотров: 869

Скачиваний: 3

-

Информационные технологии анализа

движения денежных средств

1.1. ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

Постановка на предприятии системы управления финансами, включающей подсистемы финансового планирования, управленческого и бухгалтерского учёта, является основой для улучшения финансово – экономического состояния предприятия. Не секрет, что в современной России основная часть резервов повышения финансовой устойчивости и эффективности предприятий лежит в области финансового планирования.

Финансовый план (или бюджет) – это комплексный план предприятия в стоимостном выражении плюс его внешняя финансовая деятельность (кредиты, инвестиции и т.п.).

Рассмотрим один из важнейших комплексов задач финансового планирования – комплекс задач и методов анализа движения денежных средств, который в мировой практике получил название «Cash flow analysis».

Применение технологии Cash flow в финансовом планировании даёт ответ на главный вопрос для любого предприятия – что и как нужно делать, чтобы уверенно прогнозировать возможность банкротства и заблаговременно предпринимать меры для его предотвращения. Освоение этой технологии особенно актуально для России, поскольку более половины предприятий находятся в неустойчивом финансовом положении, и при развитии «вслепую» большинство из них может попасть в состояние банкротства.

Прежде чем перейти к подробному описанию технологий анализа движения денежных средств, очертим круг задач, которые можно решить, применяя указанные технологии.

Задача 1. Прогнозирование наличия и движения денежных средств. Каждый руководитель решает типичные повседневные вопросы, связанные с наличием денежных средств: какие платежи, в каком объёме и когда необходимо совершить, может ли он их совершить, чего ожидать – дефицита или избытка и т.п.

Задача 2. Проверка финансовой реализуемости бюджета организации. При планировании деятельности любого предприятия обязательно возникает вопрос: «Реализуем ли финансовый план при ограниченных ресурсах?». Для успешного решения данной задачи необходимо иметь как можно более достоверную информацию сразу по нескольким планам: плану реализации продукции (плану продаж), плану производства, плану закупок, плану развития, - общим ресурсом для которых являются финансы.

Задача 3. Определение сроков и объёмов необходимых заёмных средств. Если для реализации финансового плана не хватает собственных средств, то необходимо заблаговременно определить, когда и сколько потребуется заёмных средств. Отсутствие такой информации ведёт к финансовым потерям, т.к. срочные поиски кредита могут привести к необходимости брать взаймы деньги под неоправданно высокие проценты.

Задача 4. Построение и анализ консолидированного финансового потока по группе объектов. Предприятия, имеющие сложную многоуровневую структуру, осуществляют управление финансовыми потоками как в разрезе отдельных подразделений, проектов и других объектов, которые могут являться центрами финансовой ответственности, так и в целом по предприятию. В этом случае необходимо применять как технологии агрегирования (консолидации) финансовых потоков, так и их детализации (разукрупнения) по объектам.

Вышеперечисленные задачи являются лишь частью комплекса задач финансового планирования и управления. В силу ограниченности объёма данной работы не представляется возможным рассмотреть весь комплекс таких задач. Однако и эта часть, учитывая необходимость вариантных расчётов, не может эффективно решаться без разработки стандартных алгоритмов, а в общем случае – и без компьютерной поддержки.

1.2. ТЕХНОЛОГИИ РЕШЕНИЯ ЗАДАЧи АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Технология решения задачи анализа движения денежных средств – это комплексная технология, связанная с реализацией сразу нескольких технологий:

-

Прогнозирование наличия и движения денежных средств.

-

Оценка финансовой реализуемости плана.

-

Определение сроков и объёмов требуемых заёмных средств.

-

Анализ целесообразности взятия заёмных средств.

-

Анализ финансовых потоков в многоуровневой организации.

Рассмотрим более подробно каждую из задач и определим информационную технологию её решения. При этом для наглядности изучения технологий решения каждой из задач будем использовать конкретный числовой пример.

Основными этапами технологии прогнозирования наличия и движения денежных средств являются:

-

Определение единицы рассматриваемых периодов времени (день, неделя, месяц, год и т.п.) и планового периода (месяц, квартал, полугодие, год и т.п.).

-

Подготовка специальной таблицы на выбранный плановый период. Структура такой таблицы может быть следующей:

Таблица 1.1

Наличие и движение денежных средств

Денежные средства на начало периода |

|

|

|

|

|

|

|

|

№ п/п |

Наименование показателя |

Периоды времени |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Поступления |

|

|

|

|

|

|

|

2 |

Платежи |

|

|

|

|

|

|

|

3 |

Сальдо |

|

|

|

|

|

|

|

4 |

Наличие денежных средств |

|

|

|

|

|

|

Из данной таблицы видно, что плановый период включает 6 периодов времени. Если в качестве периода времени рассматривать один месяц, то плановым периодом для данного примера будет полугодие.

-

Определение исходных данных по следующим показателям:

-

Денежные средства на начало планового периода.

-

Суммарные поступления по рассматриваемым периодам.

-

Суммарные платежи по рассматриваемым периодам.

-

Эти три показателя являются минимально необходимой исходной информацией для решения задачи прогнозирования наличия и движения денежных средств.

Показатель «денежные средства на начало планового периода» характеризует исходное состояние предприятия, т.е. первоначальную сумму денег на счёте.

Суммарные поступления получаются суммированием всех статей прихода за период с учётом источников средств.

Суммарные платежи получаются суммированием всех статей расхода за период с учётом объектов затрат.

Для наглядного пояснения технологии допустим, что исходные данные по всем трем показателям уже известны. Тогда перейдем к четвертому этапу.

-

Внесение исходных данных в таблицу 1.1 (см. Табл.1.2).

Таблица 1.2.

Наличие и движение денежных средств

Денежные средства на начало периода |

100 |

|

|

|

|

|

|

|

№ п/п |

Наименование показателя |

Периоды времени |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Поступления |

500 |

450 |

600 |

300 |

550 |

250 |

|

2 |

Платежи |

450 |

700 |

400 |

450 |

300 |

200 |

|

3 |

Сальдо |

|

|

|

|

|

|

|

4 |

Наличие денежных средств |

|

|

|

|

|

|

-

Расчёт изменений (строка 3 – «сальдо»). Изменение (сальдо) за каждый период равно разности между суммарными поступлениями (притоком денег из всех источников) и суммарными платежами (оттоком денег) за период, т.е. для каждого периода времени: строка 3 = строка 1 – строка 2. С учётом рассчитанных изменений таблица 1.2 приобретает следующий вид (См. Табл.1.3):

Таблица 1.3.

Наличие и движение денежных средств

Денежные средства на начало периода |

100 |

|

|

|

|

|

|

|

№ п/п |

Наименование показателя |

Периоды времени |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Поступления |

500 |

450 |

600 |

300 |

550 |

250 |

|

2 |

Платежи |

450 |

700 |

400 |

450 |

300 |

200 |

|

3 |

Сальдо |

50 |

-250 |

200 |

-150 |

250 |

50 |

|

4 |

Наличие денежных средств |

|

|

|

|

|

|

Очевидно, что если приток (поступления) денежных средств за период больше оттока (платежей), то изменение (сальдо) положительно, и сумма на счёте возрастает, а если приток меньше оттока, то сальдо отрицательно, и деньги на счёте уменьшаются. Из нашего примера видно, что во 2-ой и 4-ый периоды времени отток денег со счёта больше притока, поэтому сальдо отрицательно.

-

Расчёт наличия денежных средств (строка 4) на текущий момент времени. Если показатель «сальдо» характеризует разницу между притоком и оттоком денег в конкретный период времени и не даёт информации по текущему состоянию денежных средств на счёте, то показатель «наличие денежных средств» характеризует состояние счёта в каждый период времени или, что аналогично, рассчитывает сальдо нарастающим итогом (См. Табл.1.4).

Таблица 1.4.

Наличие и движение денежных средств

Денежные средства на начало периода |

100 |

|

|

|

|

|

|

|

№ п/п |

Наименование показателя |

Периоды времени |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Поступления |

500 |

450 |

600 |

300 |

550 |

250 |

|

2 |

Платежи |

450 |

700 |

400 |

450 |

300 |

200 |

|

3 |

Сальдо |

50 |

-250 |

200 |

-150 |

250 |

50 |

|

4 |

Наличие денежных средств |

150 |

-100 |

100 |

-50 |

200 |

250 |

Совершенно очевидно, что наличие денежных средств в первом периоде определяется как сумма денежных средств на начало периода (в нашем случае 100) и сальдо первого периода. Для любого другого периода времени наличие денежных средств определяется как сумма сальдо текущего периода и наличия денежных средств предыдущего периода, т.е. текущее значение строки 4 = предыдущее значение строки 4 + текущее значение строки 3.

-

П

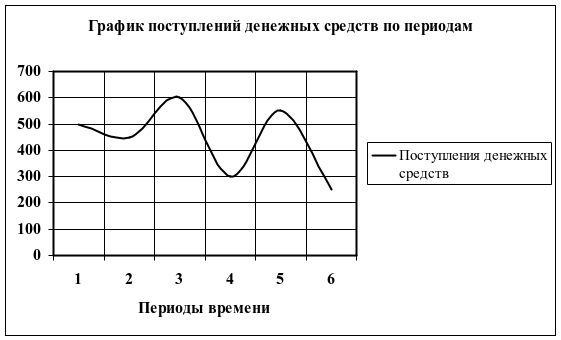

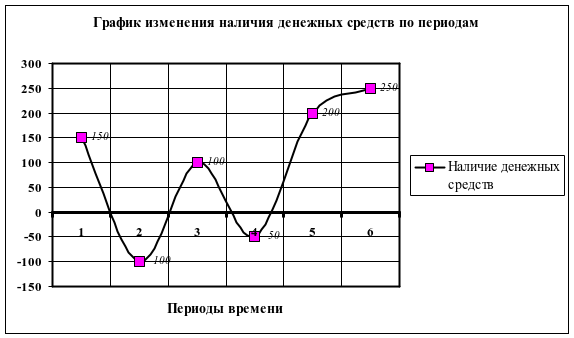

остроение графиков значений всех показателей (строки 1, 2, 3, 4) в зависимости от времени. График поступлений денежных средств по периодам представлен на рисунке 1.1. График значений платежей по периодам представлен на рисунке 1.2. График зависимости значений «сальдо» от периодов времени представлен на рисунке 1.3. График зависимости показателя «Наличие денежных средств» от периодов времени представлен на рисунке 1.4.

Рис.1.1. График поступлений денежных средств.

Р

ис.1.2.

График значений платежей

Рис. 1.3. График зависимости значений «сальдо» от периодов.

Рис. 1.4. График зависимости значений показателя «наличие денежных средств» от периодов времени.

-

Анализ результатов в табличной и графической форме: наличия денежных средств (строка 4) и динамики их изменения (строка 3 – текущее значение; строка 4 – нарастающим итогом).

Анализ результатов в нашем примере можно провести на основании таблицы 1.4 и рисунков 1.1-1.4.

В результате анализа можно установить, что в начале планового периода на счёте у предприятия имелось 100 условных единиц (например, миллионов рублей). В течение шести периодов времени количество денег на счёте менялось таким образом, что если сальдо текущего периода отрицательно, то деньги на счёте уменьшались по сравнению с предыдущим периодом, а если сальдо положительно, то деньги на счёте увеличивались. Таким образом, анализ результатов в табличной и графической форме позволяет определить количество денег на счёте в каждый период времени и динамику изменения этого количества в зависимости от сумм поступлений и платежей.

В конце планового периода на счёте оказалось 250 млн. рублей. Поэтому, прирост наличия денежных средств за плановый период составил: 250 – 100 = 150 млн. рублей.

В четвёртой строке таблицы 1.4 имеются два значения (второе и четвёртое), соответствующие периодам времени с отрицательным наличием денежных средств. На графике (рис.1.4) эти значения соответствуют участкам, лежащим ниже нулевой отметки оси ординат. Такая ситуация означает, что во 2-ой и 4-ый периоды времени сумма на счёте – величина отрицательная. Однако такая ситуация абсолютно недопустима, т.к. снять со счёта мы можем не больше той суммы, что на нём имеется.

Проведённый анализ является завершающим этапом технологии прогнозирования наличия и движения денежных средств и служит основой для решения задачи оценки финансовой реализуемости плана.

Рассмотрим таблицу 1.4 с точки зрения решения задачи о финансовой реализуемости плана. Наличию финансовых ресурсов (деньги на счёте) соответствует строка № 4. При этом со счёта, на котором денег нет, снять деньги невозможно. Поэтому, для любого реализуемого плана каждая цифра в четвёртой строке может быть только больше или равна нулю.

Критерием финансовой реализуемости плана является отсутствие отрицательных чисел в четвёртой строке таблицы 1.4. Тогда план, представленный в таблице 1.4, является финансово нереализуемым, а периоды времени с отрицательным наличием денежных средств соответствуют «узким местам» такого плана, которые необходимо устранять.

Возникает вопрос: «Как и за счёт чего можно изменить план таким образом, чтобы он стал финансово реализуем?».

Ответ на этот вопрос можно получить, обратившись к таблице 1.4 и технологии прогнозирования наличия и движения денежных средств. Поскольку четвёртая строка этой таблицы является интегрированным «сальдо», рассчитанным с учётом наличия денежных средств на начало планового периода, а также с учётом поступлений и платежей в каждый из периодов времени, то совершенно очевидно, что финансовая реализуемость плана (устранение отрицательных чисел в четвёртой строке) может быть достигнута за счёт следующих действий:

-

Увеличение поступлений в предшествующие и текущий периоды времени.

-

Снижение платежей в предшествующие и текущий периоды времени.

-

Перенос части поступлений на более ранние сроки.

-

Перенос части платежей на более поздние сроки.

-

Увеличение денежных средств на начало планового периода.

Очевидно также и то, что третье и четвёртое действия могут дать эффект только в случае прироста наличия денежных средств за плановый период (положительная разность между наличием денежных средств в последний период времени и наличием денежных средств на начало планового периода).

Уточним, какие конкретные меры могут обеспечить финансовую реализуемость плана.

Увеличение поступлений может быть обеспечено за счёт, во-первых, роста объёмов продаж, а во-вторых, за счёт увеличения цены реализуемой продукции (услуг).

Рост объёмов продаж всегда связан с возрастанием прямых затрат, а следовательно, возрастают и платежи. Поэтому ещё не факт, что за счёт увеличения объёмов продаж можно добиться финансовой реализуемости плана.

Увеличение цены может привести в определённых случаях к потере конкурентоспособности продукции на рынке и, как следствие, к снижению объёмов продаж и уменьшению поступлений.

Снижение платежей может быть обеспечено за счёт снижения себестоимости продукции, затрат на развитие, более рационального управления издержками и др. В этом случае необходимо тщательно анализировать структуру затрат предприятия и выявлять резервы для снижения себестоимости продукции. Система управления затратами – один из ключевых механизмов управления оборотным капиталом.