Файл: Учебно-практическое пособие по индивидуальному заданию.doc

Добавлен: 30.10.2018

Просмотров: 1463

Скачиваний: 3

Перенесение поступлений на более ранние сроки может быть достигнуто за счёт

-

перехода на другую форму оплаты продукции, например от оплаты в рассрочку к оплате по факту поставки продукции, от оплаты по факту – к предоплате;

-

сокращения цикла производства;

-

сокращения времени оборота денежных средств;

-

ускорения сроков реализации проектов развития, приносящих прирост поступлений и др.

Перенесение платежей на более поздние сроки может быть достигнуто за счёт

-

перехода на другую форму оплаты продукции поставщиков: от предоплаты к оплате по факту, от оплаты по факту – к оплате в рассрочку;

-

замедления или сдвигов во времени сроков реализации проектов развития, требующих увеличение платежей и др.

Увеличение собственных денежных средств на начало периода может быть достигнуто, например, за счёт увеличения уставного капитала, продажи акций или реализации других ликвидных активов и т.п.

В рассматриваемом примере улучшение плана возможно только за счёт ускорения поступлений при переходе к предоплате в 4 – ом периоде.

В соответствии с новыми исходными данными получаем следующие результаты (См. Табл. 1.5).

Таблица 1.5.

Наличие и движение денежных средств

Денежные средства на начало периода |

100 |

|

|

|

|

||

|

№ п/п |

Наименование показателя |

Периоды времени |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Поступления |

500 |

450 |

600 |

450 |

550 |

100 |

|

2 |

Платежи |

450 |

700 |

400 |

450 |

300 |

200 |

|

3 |

Сальдо |

50 |

-250 |

200 |

0 |

250 |

-100 |

|

4 |

Наличие денежных средств |

150 |

-100 |

100 |

100 |

350 |

250 |

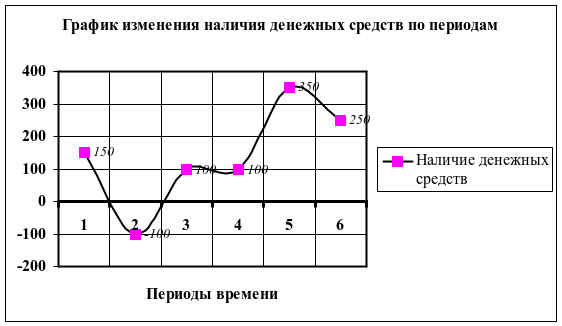

Как видно из приведённой таблицы 1.5, в 4-ом периоде были увеличены поступления (за счёт предоплаты) на 150 млн. рублей. Соответственно, в 6-ом периоде поступления уменьшились ровно на такую же сумму. График зависимости наличия денежных средств от периодов времени для нового варианта плана представлен на рисунке 1.5.

Анализ результата принятой меры (переноса поступлений на более ранний срок) в табличной и графической форме показывает, что с точки зрения финансовой реализуемости новый вариант плана стал лучше. Однако собственных средств во втором периоде всё-таки не хватает, план нереализуем и необходимо или взять заёмные средства, или пересмотреть первоначальный план, например, снизив объёмы производства.

Таким образом, технология оценки финансовой реализуемости плана включает следующие основные этапы.

-

Р

ешение задачи прогнозирования наличия и движения денежных средств. В случае финансовой реализуемости плана задача решена, иначе осуществляется переход ко второму этапу технологии.

Рис. 1.5. График зависимости наличия денежных средств от периодов времени.

-

Выделение периодов времени, в которых имеется дефицит наличия денежных средств (отрицательные числа в строке 4 таблицы 1.4).

-

Выработка мер по снижению дефицита наличия денежных средств.

-

Оценка результатов каждой меры и их совокупности, ввод новых данных в строки 1 и 2 таблицы 1.4.

-

Новый расчёт строк 3 и 4 по технологии прогнозирования наличия и движения денежных средств.

-

Графическое отображение полученного результата и его анализ.

-

В случае финансовой реализуемости плана задача решена. Иначе принимается решение о целесообразности взятия заёмных средств (осуществляется переход к решению другой задачи) либо принимается решение о снижении объёмов производства и осуществляется переход на первый этап технологии.

В случае, когда все внутренние резервы исчерпаны, но план остаётся финансово нереализуемым, необходимо рассмотреть вопрос о привлечении дополнительных заёмных средств.

Рассмотрим основные этапы технологии определения сроков и объёмов требуемых заёмных средств.

Для наглядной иллюстрации рассматриваемой технологии обратимся к нашему примеру. Допустим, что все возможности для улучшения плана, представленного в таблице 1.6, за счёт внутренних резервов исчерпаны, и перед руководством стоит задача определить сроки и объёмы внешних заимствований.

Сначала необходимо определить, когда и сколько требуется дополнительных денежных средств.

На первый взгляд может показаться, что ответ на этот вопрос очень прост, и необходимо взять во втором периоде 100 млн. рублей, а в четвёртом периоде – 50 млн. рублей. Однако, совершенно не очевидно, что в четвёртом периоде понадобится сумма точно в 50 млн. рублей. Всё дело в том, что в четвёртой строке рассчитывается сумма нарастающим итогом, поэтому, если получены заёмные средства в какой-то период времени (в нашем случае 100 млн. рублей во втором периоде), то ровно на столько наличие денежных средств станет больше во все последующие периоды.

Отсюда следует, что заёмные средства можно брать в любой момент времени до первого периода с дефицитом наличия. Однако это не выгодно. Ведь кредит обладает ещё одним важным свойством: так же как за лишнюю сумму кредита, так и за лишнее время пользования кредитом придётся дополнительно и неоправданно платить. Отсюда следуют следующие важные правила:

-

Необходимо брать минимально необходимую сумму кредита.

-

Необходимо брать кредит в возможно поздний срок.

-

Необходимо возвращать кредит в возможно ранний срок.

Таблица 1.6.

Наличие и движение денежных средств

Денежные средства на начало периода |

100 |

|

|

|

|

||

|

№ п/п |

Наименование показателя |

Периоды времени |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Поступления |

500 |

450 |

600 |

300 |

550 |

250 |

|

2 |

Платежи |

450 |

700 |

400 |

450 |

300 |

200 |

|

3 |

Сальдо |

50 |

-250 |

200 |

-150 |

250 |

50 |

|

4 |

Наличие денежных средств |

150 |

-100 |

100 |

-50 |

200 |

250 |

Следуя вышеперечисленным правилам, модифицируем таблицу 1.6, введя в неё дополнительную строку «Потребность в заёмных средствах» (См. Табл.1.7):

Таблица 1.7.

Наличие и движение денежных средств

Денежные средства на начало периода |

100 |

|

|

|

|

||

|

№ п/п |

Наименование показателя |

Периоды времени |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Поступления |

500 |

450 |

600 |

300 |

550 |

250 |

|

2 |

Платежи |

450 |

700 |

400 |

450 |

300 |

200 |

|

3 |

Сальдо |

50 |

-250 |

200 |

-150 |

250 |

50 |

|

4 |

Наличие денежных средств |

150 |

-100 |

100 |

-50 |

200 |

250 |

|

5 |

Потребность в заёмных средствах |

100 |

|||||

Поскольку первым периодом с дефицитом наличия денежных средств является 2-ой период, денежные средства будем брать взаймы именно в этот период. Минимально необходимой величиной кредита является сумма в 100 млн. рублей, т.к. именно эта сумма является минимальной для устранения дефицита наличия денежных средств во 2-м периоде. Пересчитаем данные таблицы 1.7 с учётом взятия кредита.

Пересчитанные данные таблицы 1.7 представлены в таблице 1.8. Все изменения в данных выделены курсивом и подчёркнуты. Поскольку взятие кредита во втором периоде привело к увеличению поступлений в этот период, то данные по поступлениям во втором периоде увеличились на сумму кредита, т.е. на 100 млн. рублей. Соответственно, изменилось сальдо второго периода, а также наличие денежных средств, начиная со второго периода. План с учётом взятия кредита стал финансово реализуемым (См.табл.1.8).

Таблица 1.8.

Наличие и движение денежных средств с учётом кредита

Денежные средства на начало периода |

100 |

|

|

|

|

||

|

№ п/п |

Наименование показателя |

Периоды времени |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Поступления |

500 |

550 |

600 |

300 |

550 |

250 |

|

2 |

Платежи |

450 |

700 |

400 |

450 |

300 |

200 |

|

3 |

Сальдо |

50 |

-150 |

200 |

-150 |

250 |

50 |

|

4 |

Наличие денежных средств |

150 |

0 |

200 |

50 |

300 |

350 |

|

5 |

Потребность в заёмных средствах |

100 |

|||||

Однако столь радужная картина неизбежно должна быть омрачена необходимостью возврата как суммы кредита, так и процентов по нему.

Допустим, в нашем примере имеется возможность взять кредит в 100 млн. рублей на 3 месяца; процентная ставка составляет 20% от суммы кредита за указанный срок (т.е. за 3 месяца). Причём в условиях кредитного договора оговаривается порядок возврата кредита: суммы кредита и процентов по нему возвращаются по окончании срока кредита. В нашем примере сроком возврата кредита является 5-ый период времени (ранее мы уточняли, что в нашем примере период времени равен одному месяцу).

Таким образом, нам необходимо возвратить в 5-ом периоде сумму кредита в 100 млн. рублей, а также сумму процентов за кредит, равную: 100*20%=20 млн. рублей.

Модифицируем табл.1.8, введя в неё такие строки, как «Поступление кредита», «Платежи по возврату кредита» и «Платежи по процентам за кредит» и введём в эту таблицу все необходимые исходные данные с учётом дополнительных условий (См. табл.1.9). Рассчитаем данные табл.1.9 с учётом суммарных поступлений (включая поступления кредита) и суммарных платежей (включая платежи по возврату кредита и процентов за кредит).

Таблица 1.9.

Наличие и движение денежных средств, включая кредит,

платежи по возврату кредита и процентов за кредит

Денежные средства на начало периода |

100 |

|

|

|

|

||

|

№ п/п |

Наименование показателя |

Периоды времени |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Поступления |

500 |

450 |

600 |

300 |

550 |

250 |

|

1.1 |

Поступление кредита |

100 |

|||||

|

2 |

Платежи |

450 |

700 |

400 |

450 |

300 |

200 |

|

2.1 |

Платежи по возврату кредита |

100 |

|||||

|

2.2 |

Платежи по процентам за кредит |

20 |

|||||

|

3 |

Сальдо |

50 |

-150 |

200 |

-150 |

130 |

50 |

|

4 |

Наличие денежных средств |

150 |

0 |

200 |

50 |

180 |

230 |

|

5 |

Потребность в заёмных средствах |

100 |

|||||

Графическая форма представления зависимости наличия денежных средств от периода времени с учётом взятия кредита представлена на рисунке 1.6.

Р

ис.1.6.

График зависимости наличия денежных

средств от периода времени.

Анализ табличной и графической форм представления плана показывает, что в результате взятия кредита удалось добиться финансовой реализуемости плана. Однако, если сравнить значения наличия денежных средств в последнем периоде в таблице 1.7 и таблице 1.9, то мы увидим, что они различны.

Действительно, прирост наличия денежных средств после взятия кредита составил:

230-100=130 млн. рублей,

в то время как до взятия кредита такой прирост составил:

250-100=150 млн. рублей.

Таким образом, «ценой» достижения финансово реализуемого плана явилось уменьшение денег на счёте к концу планового периода на сумму уплаченных процентов за кредит.

Оценивая условия кредита для нашего примера, можно сделать вывод, что новый вариант плана нас может удовлетворить только в случае, если прирост наличия денежных средств не вышел за рамки минимально заданного уровня. На практике задача определения сроков и объёмов требуемых заёмных средств может иметь множество решений и требует, поэтому, вариантных расчётов (например, если с помощью одного кредита не удаётся достигнуть финансовой реализуемости плана и т.п.).

Общая технология определения сроков и объёмов требуемых заёмных средств включает следующие основные этапы.

-

Добавление к исходной таблице (например, таблице 9) новых строк: «потребность в заёмных средствах», «поступление кредита», «платежи по возврату кредита», «платежи по процентам за кредит».

-

Выделение первого периода времени с отрицательным наличием денежных средств.

-

Рассмотрение возможностей по взятию кредита. Ввод исходных данных в таблицу согласно условиям кредита.

-

Решение задачи оценки финансовой реализуемости плана, включая решение задачи прогнозирования наличия и движения денежных средств (технологии решения этих задач были подробно рассмотрены выше).

-

Если план финансово нереализуем, сначала решается задача анализа принципиальной целесообразности взятия заёмных средств (данная задача будет рассмотрена ниже). В случае принципиальной невозможности взятия заёмных средств, решение задачи определения сроков и объёмов заёмных средств прекращается и принимаются другие управленческие решения, вплоть до инициации процедуры банкротства. Если план финансово нереализуем, но достижение финансовой реализуемости принципиально возможно, осуществляется переход ко 2-му этапу технологии. Если достигнута финансовая реализуемость плана, производится его оценка по другим критериям (например, по критерию достижения уровня прироста наличия денежных средств не ниже заданного). В случае удовлетворения плана другим критериям, задача решена. Иначе осуществляется переход ко 2-му этапу технологии.

Таким образом, технология определения сроков и объёмов требуемых заёмных средств помогает решить задачу достижения финансово реализуемого плана по заранее заданным критериям. Одним из основных критериев является критерий прироста наличия денежных средств за плановый период.

Одновременно с определением сроков и объёмов требуемых заёмных средств необходимо оценивать целесообразность взятия заёмных средств.

Для анализа целесообразности взятия кредитов важно чётко представлять направления их использования. Возможными направлениями использования кредитов могут быть следующие:

-

покрытие прямых издержек, необходимых для увеличения объёма производства конкретного вида продукции, дающего прибыль через период обращения денег по нему;

-

инвестиции в проект развития предприятия, дающего прибыль через срок окупаемости затрат;

-

выплата долгов по налогам;

-

возврат ранее взятых кредитов;

-

выплата процентов по ранее взятым кредитам;

-

погашение просроченных долгов (штрафов, пени) по возврату кредитов и процентов по ним и т.п.

Совершенно очевидно, что операции по взятию кредита могут быть (а могут, кстати, и не быть) прибыльными только в первых двух перечисленных случаях. В остальных случаях взятие кредита убыточно, причём возникает большая вероятность попадания в так называемую «кредитную ловушку» – ситуацию, при которой взятие новых кредитов только ухудшает финансовое состояние предприятия вплоть до вхождения его в зону убыточной деятельности.

Решение задачи анализа целесообразности взятия кредита базируется на многокритериальной оценке плана в разрезе различных показателей, таких, например, как прирост наличия денежных средств, рентабельность взятия кредита, дефицит наличия по периодам, число дефицитных периодов, максимальный дефицит, суммарный дефицит за плановый период, наличие денежных средств на конец планового периода и др.

В силу сложности решения задач такого типа задание для данной работы ограничивается анализом целесообразности взятия кредита только по отдельным критериям.

Задачи анализа движения денежных средств могут решаться как для организации в целом, так и для его подразделений, конкретных направлений и проектов, т.е. в многоуровневой организационной системе.

Признаки и правила выделения конкретных элементов и уровней могут быть различными для различных целей:

-

по административной структуре, например, производственное объединение, предприятия, подразделения и т.п.

-

по технологической структуре, например, заготовительный этап, этап обработки, этап выпуска готовой продукции, этап реализации готовой продукции и т.п.

-

по структуре продукции, например, вся продукция, товарные группы, конкретные виды продукции и т.п.

-

по функциональной структуре, например, маркетинговые исследования, производство, снабжение, управление кадрами, управление финансами и т.п.