Файл: Венчурное предпринимательство в РФ: проблемы и подходы к их решению.pdf

Добавлен: 14.06.2023

Просмотров: 96

Скачиваний: 3

СОДЕРЖАНИЕ

1. Теоретические основы венчурного предпринимательства

1.1. Венчурное предпринимательство: понятие, специфика, особенности

2. История венчурного предпринимательства

2.1. Возникновение и становление венчурного бизнеса в мире

2.2. Становление венчурного бизнеса в России

3. Современное состояние венчурного предпринимательства в России

3.1. Законодательство венчурного бизнеса

3.2. Текущее состояние венчурного рынка России

3.3. Проблемы и направления активизации венчурного предпринимательства в России

Венчурный инвестор предпочитает не вмешиваться в оперативное управление, но быть активным участником стратегического управления, иметь полный доступ к информации о всех сторонах работы компании, влиять на формирование команды менеджеров.

Кратко процесс венчурного финансирования можно описать следующим образом: венчурный фонд выкупает часть акционерного капитала компании-объекта инвестирования. При этом юридическое лицо – управляющая организация фонда – пользуется финансовыми средствами одного либо нескольких инвесторов. Используя эти средства, компания-объект развивается, увеличивая при этом свою стоимость. Через некоторое время управляющая фирма осуществляет обратный процесс обмена приобретенных ей акций на денежные средства, фиксируя свою прибыль от данной инвестиционной договора.

Финансирование, полученное от фонда и направляемое на приобретение части акционерного капитала компании-объекта называется акционерным (equity financing), и обычно противопоставляется долговому финансированию (debt financing). Фонд может осуществлять также и долговое финансирование компании-объекта, например, путем выкупа выпущенных ею конвертируемых облигаций (подобный механизм снижает риски Фонда).

Различают два основных типа фондов инвестирования инновационных проектов[29,33]:

1) Внутренний венчур – когда для финансирования нового проекта привлекаются деньги компаний или личные средства частных инвесторов. Это самая распространенная схема финансирования стартапов не только в России, но и в мире. 95% инновационных молодых проектов получают финансирование именно из частных источников.

2) Внешний венчур. Когда для финансирования новых проектов привлекают государственный капитал. Чаще всего инвестирование происходит с помощью пенсионных фондов, страховых компаний, путем привлечения средств из государственного и местного бюджетов, получения различных грантов, а также поступления от других государственных учреждений. Хоть государственное финансирование стартапов – это единичные случаи, все-таки это происходит, ведь развитие инноваций влияет на развитие экономики государства и рост ВВП.

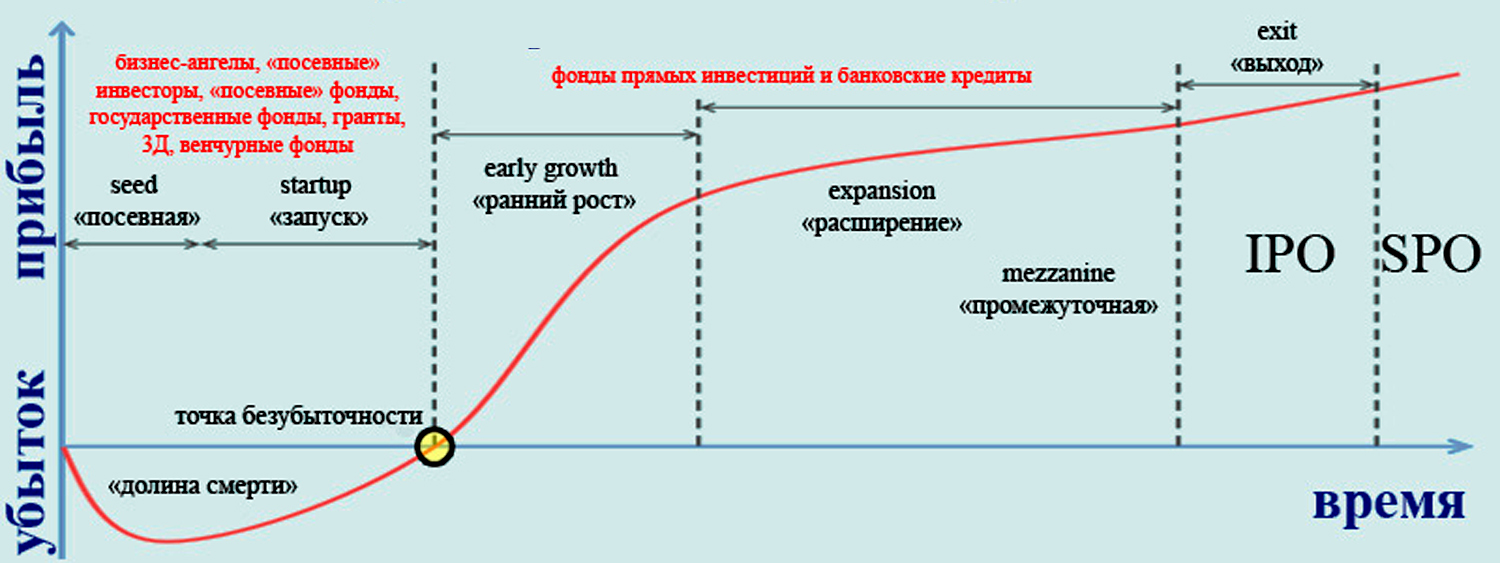

С точки зрения венчурного инвестора, в истории развития компании-объекта инвестирования можно выделить несколько стадий рис.1: [30]

Бизнес-идея (seed stage) – анализ конъюнктуры рынка идеи, предложение «пилотных» образцов продукта/услуги

Создание бизнеса (start-up stage) – переход к полноценному функционированию бизнеса

EARLY STAGE, EARLY GROWTH - «ранний рост» стадия - компания осуществляет выпуск и коммерческую реализацию готовой продукции, хотя пока не имеет устойчивой прибыли, происходит увеличение количества клиентов, выполняется поиск средств на развитие компании, комплектуется штатный персонал компании. На эту стадию приходится «точка безубыточности» (BEP - break-even point).

Стадия роста (expansion stage) – освоение новых производственных мощностей, рост численности персонала

Расширение (mezzanine stage) – завоевание доли рынка, стабилизация прибыли

Стадия ликвидности (liquidity stage) или EXIT («выход») – возникновение у бизнеса реальной рыночной стоимости (выгодная возможность прямой продажи акций или проведения IPO)

Рисунок 1. Стадии развития объекта инвестирования

На каждом этапе привлекаются инвесторы, наиболее заинтересованные в результатах венчурного проекта [29,35]:

seed («посевная») - бизнес-ангелы, «посевные» инвесторы, «посевные» фонды, государственные фонды и гранты

startup («стартап») - венчурные фонды

early growth («ранний рост»), expansion («расширение») и mezzanine («промежуточная») - фонды прямых инвестиций и банковские кредиты

exit («выход») - выход на фондовый рынок и эмиссия акций

Венчурное финансирование может быть осуществлено уже на первых трех стадиях развития, тогда, как традиционное долговое финансирование, в лучшем случае – на трех последних.

Сегодня наиболее распространена схема, когда объединенные (синдицированные) средства нескольких инвесторов поступают под управление фонда, распределяющего их между несколькими проектами. Такая диверсификация снижает общий показатель рисковой деятельности фонда, и фонд может демонстрировать хорошие результаты, даже если некоторые из его проектов окажутся не очень успешными.

Для венчурного финансирования характерно приобретение контрольного пакета акций компании-объекта – часто ВФ ограничивается «блокирующим» пакетом (25%+1 акция). Общая продолжительность цикла инновационной компании от «посева» до «выхода» занимает 5-10 лет.

По статистике в 91% случаев венчурные проекты гибнут в «долине смерти» по причине низкого уровня деловой подготовки команды и слабого менеджмента, и лишь в 9% случаев - из-за ошибок в НИОКР (R&D - research and development).

На разных стадиях развития финансирование проекта имеет свои особенности рис.2.

Рисунок 2. Финансирование различных стадий развития венчурной компании

Все эти формы не исключают, а дополняют одна другую, обеспечивая достаточно большую тактическую гибкость в финансировании нововведений [2,114].

Второй составляющей рынка инвестиций в сфере высоких технологий являются бизнес-ангелы. Бизнес-ангел – это вид частного независимого инвестора, который готов инвестировать свои личные средства в какой-нибудь стартап, даже если это мероприятие пока находится в посевной стадии (есть только идея).

Понятие «бизнес-ангел» возникло не случайно, ведь такого инвестора можно приравнять к лояльному спонсору или даже благодетелю.

Эти бизнесмены заранее отдают себе отчет в минимальных шансах успешности будущего проекта, но все равно идут на риск.

Если венчурные фонды, как правило, предпочитают вложения в проекты со средней степенью риска (типичная инвестиция — 1-5 млн. дол. в проект), то бизнес-ангелы, в основном, сосредотачивают свою деловую активность на вложения в компании на самой ранней стадии развития (50-300 тыс. дол. в проект) и, как следствие, более рискованных инвестициях. Зачастую ими движет не только денежный интерес, а что-то вроде «желания помочь хорошему человеку/проекту».

В отборе проектов для инвестирования венчурные компании руководствуются определенными критериями рис.3 [32].

Рисунок 3. Критерии отбора проектов венчурными инвесторами

Для уменьшения риска разрабатываются типовые схемы финансирования на определенный срок. За этот срок эксплерент должен добиться успеха (если, конечно, ему суждено быть). Например, финансирование рассчитано на 48 месяцев. Капиталовложения делятся на пять временных отрезков, исходя из двух правил:

- каждое новое вложение осуществляется только тогда, если предыдущее себя оправдало (это означает, что эксплерент существенно продвинулся в создании или коммерциализации продукта);

- каждое новое вложение больше предыдущего и осуществляется на более выгодных для эксплерента условиях.

Наконец, еще одной особенностью такой формы инвестирования, выгодно отличающегося от обычного финансирования, является высокая степень личной заинтересованности капиталистов в успехе нового предприятия.

Таким образом, венчурный бизнес имеет особое значение в процессах создания эффективной и конкурентоспособной современной экономики.

Венчурный бизнес характеризуется особым многообразием организационных связей, развитостью и гибкостью своей функциональной структуры, неограниченными адаптационными возможностями и обслуживается уникальным механизмом финансирования.

2. История венчурного предпринимательства

2.1. Возникновение и становление венчурного бизнеса в мире

В настоящее же время венчурный бизнес самый перспективный сектор деловой активности. Тем интереснее обратиться к истории его развития [11].

Все началось в Силиконовой долине - колыбели современной информатики и телекоммуникаций. В 1957 году Артур Рок (Arthur Rock), в то время работавший в инвестиционной банковской фирме на Уолл Стрит, получил письмо от Юджина Клейнера (Eugene Kleiner), инженера из компании Shokley Semiconductor Laboratories в Пало Альто. Глава фирмы, Вильям Шокли (William Shockley) только что удостоился Нобелевской премии за изобретение транзистора, но Юджин и несколько его коллег были не очень довольны своим шефом. Они искали фирму, которая заинтересовалась бы идеей производства нового кремниевого транзистора. Рок показал письмо своему партнеру и убедил его вместе полететь в Калифорнию, чтобы на месте изучить предложение Юджина. После их встречи было решено, что Рок соберет 1,5 миллиона долларов для финансирования проекта Клейнера. Рок обратился к 35 корпоративным инвесторам, но никто из них не решился принять участие в финансировании предлагаемой сделки, хотя, казалось, все были заинтересованы его предложением. Никогда ранее еще не случалось создавать специальную фирму под абсолютно новую идею, да еще и финансировать теоретический проект.

Казалось, что все возможности были исчерпаны и затея обречена. Но тут, случайно, как и многое в этом мире, кто-то посоветовал Року поговорить с Шерманом Фэрчайлдом (Sherman Fairchild). Шерман сам был изобретателем и уже имел опыт создания новых технологичных компаний. Именно он предоставил необходимые 1,5 миллиона долларов. Так была основана Fairchild Semiconductors - прародитель всех полупроводниковых компаний Силиконовой долины. После этого у Рока были еще Intel и Apple Computer. К 1984 году имя Артура Рока стало синонимом успеха. Собственно говоря, именно он, похоже, был первым, кто вообще употребил термин «венчурный капитал»[9,29].

Первый фонд, сформированный Роком в 1961 г. был размером всего 5 миллионов, из которых инвестировано было всего 3. Корпоративные инвесторы не были заинтересованы вкладывать средства в малопонятные тогда финансовые структуры. Но результаты работы фонда оказались ошеломляющими. Рок, израсходовав всего три миллиона, через непродолжительное время вернул инвесторам почти девяносто (т.е. принес инвесторам почти тридцати кратную прибыль).

Успех был связан с деятельностью множества ученых, изобретателей и менеджеров, получивших хорошую профессиональную подготовку в крупных корпорациях, выгодно отличающих их от традиционно мелких предприятий. В отличие от последних они постепенно отказывались от политики самоограничения и самоэксплуатации в начальной стадии своего существования и, опираясь на авторитет, знания и связи в научных и деловых кругах, старались изыскать внешние финансовые и научно – технические ресурсы, используя новые организационные формы [6,56].

Результативность малого венчурного бизнеса оказалась настолько значительной, что побудила крупные корпорации к созданию аналогичных подразделений внутри собственной структуры как альтернативной формы организации, способствующей преодолению присущей им тенденции к торможению научно – технического прогресса [2,112].

Основные волны развития венчурного бизнеса в США были следующие:

1970 годы — полупроводники и биотехнологии (генная инженерия);

1980 годы — персональные компьютеры;

1990 годы — Интернет-бизнес.

Настоящий «бум» в венчурном бизнесе произошел в конце 70-х годов, когда государство, осознав преимущества мелкого предпринимательства в области внедренческой деятельности, стало активно поощрять многочисленные венчурные проекты. Фонды "рискового капитала" пользуются большими налоговыми льготами. В частности, произошло резкое снижение налоговой ставки, по которой облагается доход этих фондов от операций с ценными бумагами, в результате чего увеличился годовой объём средств, предлагаемых компаниями рискового капитала [7,17]. Был создан специальный институт — SBA и принят специальный закон об инвестициях в мелкий бизнес. Государство начало осуществлять льготное кредитование мелкого бизнеса.

С середины 80-х европейские вкладчики стали больше интересоваться возможностями инвестиций в акции, вкладывая меньше средств в традиционные для них активы с фиксированным доходом. Пионером венчурной индустрии в Европе была и остается Великобритания - старейший и наиболее мощный мировой финансовый центр.

Для стран с догоняющей экономикой компания венчурного бизнеса в передовых странах может служить моделью, к реализации которой необходимо стремиться.

Опыт финансирования развития венчурного бизнеса странами с «догоняющей» экономикой (Япония, Сингапур, Финляндия, Израиль, Тайвань, Южная Корея) подтверждает, что государство с высокой степенью коррумпированности бюрократии является неэффективным прямым инвестором.

Смешанное или прямое государственное инвестиционное финансирование венчурных проектов оказалось достаточно эффективным в развитых странах со слабо коррумпированной бюрократией — Финляндии, США.

Страны с догоняющими экономиками создают привлекательные условия для венчурных бизнесменов и менеджеров из США и других передовых стран. Так Израиль путем финансирования частных фондов и принятия части рисков на государство сумел сравнительно быстро привлечь иностранных венчурных инвесторов и менеджеров и перенять их опыт.