Файл: Венчурное предпринимательство в РФ: проблемы и подходы к их решению.pdf

Добавлен: 14.06.2023

Просмотров: 92

Скачиваний: 3

СОДЕРЖАНИЕ

1. Теоретические основы венчурного предпринимательства

1.1. Венчурное предпринимательство: понятие, специфика, особенности

2. История венчурного предпринимательства

2.1. Возникновение и становление венчурного бизнеса в мире

2.2. Становление венчурного бизнеса в России

3. Современное состояние венчурного предпринимательства в России

3.1. Законодательство венчурного бизнеса

3.2. Текущее состояние венчурного рынка России

3.3. Проблемы и направления активизации венчурного предпринимательства в России

Косвенно вопросы инвестировании регулируются законами, определяющими деятельность таких субъектов, как пенсионные фонды, страховые компании и др., (например, ФЗ от 24 июля 2002 г. № 111-ФЗ в редакции от 9 мая 2005 г. "Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации», ФЗ от 29 ноября 2001 г. № 156-ФЗ в редакции от 29 июня 2004 г. «Об инвестиционных фондах», ФЗ от 7 мая 1998 г. № 75-ФЗ в редакции от 9 мая 2005 г. «О негосударственных пенсионных фондах», Закон РФ от 27 ноября 1992 г. №4015-1 в редакции от 21 июля 2005 г. «Об организации страхового дела в Российской Федерации») [1]. Однако многие положения (в частности, принципы инвестирования средств страховыми организациями) делают невозможным вложение средств в инновационную деятельность.

Что касается регионального правового регулирования, то, например, в Москве есть Закон от 7 июля 2004г. №45 в редакции от 30 ноября 2005 г.[23]

«Об инновационной деятельности в городе Москве». Однако об инвестировании в эту сферу почти ничего не сказано. Закон содержит лишь указание на то, что одной из форм государственной поддержки инновационной деятельности выступает создание благоприятных условий для привлечения инвестиций и внедрения инноваций.

Существуют также подзаконные акты, в той или иной степени регулирующие отношения в рассматриваемой сфере (например, Постановление Правительства РФ от 31 марта 1998 г, № 374 в редакции от 13 октября 1999 г. «О создании условий для привлечения инвестиций в инновационную сферу»), однако, ни один из них не содержит комплексного подхода к инвестированию в инновационной деятельности. Правовая база в этой области нуждается в развитии и совершенствовании с учетом реалий складывающихся отношений,

Распоряжение Российской Федерации от 07.06.2006г. N 838-р (в ред. распоряжения Правительства РФ от 11.11.2006 N 1543-р) « О Разработке программы исследовательской, инновационной и производственной инфраструктуры наноиндустрии России на 2007 - 2009 годы» и «О создание Российской венчурной компании».

Как известно, вопросы правовой охраны интеллектуальной собственности относятся к числу важнейших в инновационной сфере. Они призваны обеспечить основу инновационного предпринимательства и являются необходимым условием, без которого инноватор не защищен в конкурентной среде.[38]

Было принято пять законов:

- патентный закон;

- закон о товарных знаках;

- закон о правовой охране программ для ЭВМ и баз данных;

- закон о правовой охране топологий интегральных схем;

- закон об авторском праве и смежных правах.

Несомненно, что принятием перечисленных законов был

продемонстрирован важнейший шаг в сторону создания системы правового обеспечения инновационной деятельности в целом. Тот факт, что большинство из них относится непосредственно к инновационной сфере, свидетельствует о возрастающем внимании законодательной власти к вопросам правового регулирования отношений между наукой и производством [6,67].

3.2. Текущее состояние венчурного рынка России

В нашей стране в настоящий момент действует примерно 70 венчурных фондов. Исходя из формирования капиталов, фонды можно разделить на четыре группы [24]:

I. Фонды Европейского банка реконструкции и развития (ЕБРР). С начала реализации программы до конца 2013 года всеми фондами было проведено инвестирование 46 российских компаний на общую сумму 90, 6 млн. дол.

Все региональные фонды отличаются тем, что единственным их акционером является ЕБРР. Стратегия фонда в основном определяется минимизацией рисков, которая достигается через тщательный выбор пусть низкодоходных, но достаточно надежных проектов. В общем можно отметить, что фонды, ориентированные на малые предприятия, более динамичны в своем развитии, как более динамичен и сам объект их вложений.

II. Фонды с государственной поддержкой. В создании и деятельности таких фондов наряду с корпоративными и частными инвесторами, в той или иной форме участвуют иностранные государства.

Активность этой группы фондов в сфере прямых инвестиций значительно выше, чем фондов ЕБРР. По приблизительным оценкам объем размещенных в России средств на 2013 год уже значительно превышает 50 % от общего объема предполагаемых инвестиций в экономику РФ. Фонды этой группы осуществляют инвестиции в средние и крупные предприятия, минимальный размер инвестиций составляет 3-5 млн. дол.

III. Частные фонды. В эту группу входит около 20 фондов, суммарный заявленный капитал которых составляет примерно 2, 2 млрд. дол. Описать деятельность этих фондов достаточно сложно. Это связано с тем, что информация о них находиться в закрытом доступе. Яркой особенностью частных фондов является полная независимость в принятии решений по инвестициям. Как правило, их капиталы формируются негосударственными корпоративными и частными инвесторами. Основное условие – удовлетворение интересов партнеров, в первую очередь обеспечение высокой доходности на вложенный капитал.

IV. Российские венчурные фонды. По данным Российской Ассоциации Венчурного Инвестирования (РАВИ), доля российских венчурных фондов в настоящее время в общем объеме венчурных инвестиций в России составляет около 1 % [4].

Российский рынок венчурных инвестиций бурно рос с 2007 по 2013 год — по объему, количеству новых фондов, бизнес-инкубаторов и количеству стартапов. Но уже по итогам 2014 года, по оценке РВК и PwC, венчурный рынок России сократился на 26% до 481 млн долл.[19]. Стоимость портфельных компаний в венчурных фондах снизилась на 50–100% по разным оценкам.

По данным RMG Partners, в 2015 году объем венчурных инвестиций упал почти в 2 раза по сравнению с 2014 годом, и это худший показатель с 2012 года. Рост сделок фиксируется только у проектов на стадии стартапа и расширения бизнеса. Большинство сделок на рынке произошло при поддержке государства в лице государственных, государственно-частных и корпоративных фондов.

В первом квартале 2015 года не наблюдалось ни одного выхода из проектов. Из отчета RMG Partners следует, что, согласно опросу венчурных фондов, рынок находится в кризисе и требует взвешенного подхода к инвестированию, поиску софинансирования и работы с партнерами как для выхода на зарубежные рынки, так и для локальных проектов.

С начала 2015 года года в силу вступил закон о деофшоризации, что явилось для инвесторов одним из стимулов ухода с российского рынка. Частично уход венчурных фондов смогли компенсировать крупные компании, которые создают соответствующие подразделения, и государство, структурно доминирующее в России. Небольшая часть независимых инвесторов старается стать зависимыми, присо единиться к крупным корпорациям и получить государственные инвестиции, но большинство все же стремится выходить на свободные рынки. На текущий момент венчурному рынку России свойственны высокие риски (в том числе связанные и с получением государственного финансирования) и ряд других факторов, тормозящих возможности технологического развития и рост новых проектов. Это и изоляция рынка, и блокирование информационных каналов, которые являются неотъемлемой основой маркетинга и питательной средой для многих стартапов.

Мировой венчурный капитал взорвал рынок в 2015 году, когда объемы финансирования подпрыгнули сразу на 11% по сравнению с 2014-м. Количество сделок продолжает расти, стартапы-миллиардеры продолжают появляться то тут, то там, а азиатский рынок предлагает всё новые возможности для бизнеса [17].

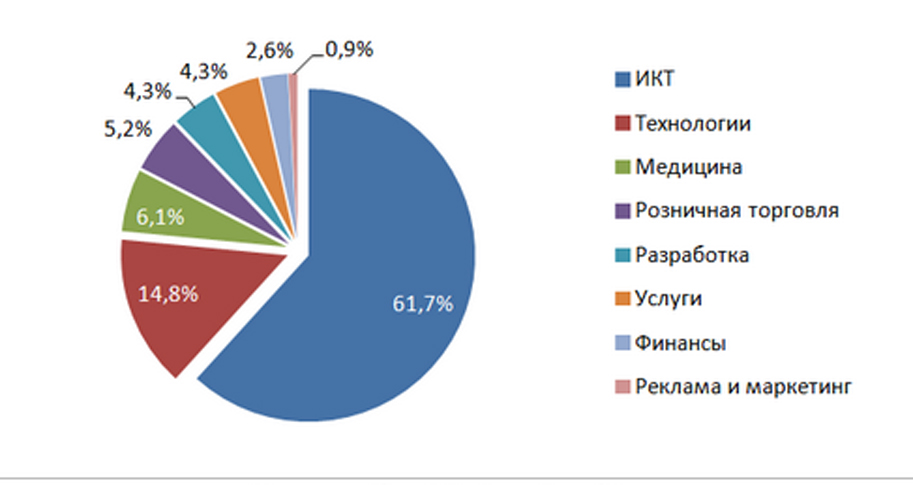

73% сделок, заключенных в России, связано пока с интернет-компаниями, в то время как в Европе венчурных инвесторов больше привлекает бизнес, здравоохранение и финансы.

На рисунке 4 представлена отраслевая структура сделок в количественном выражении в 2015 году [36].

Рисунок 4. Структура сделок в количественном выражении в 2015 году

В 2014 г. На российском венчурном рынке создана первая профильная Ассоциация управляющих директоров фондов венчурных и прямых инвестиций (АДИФ). Помогает повысить эффективность взаимодействия управляющих директоров с инвесторами и портфельными компаниями, а также другими участниками рынка [21].

На рынке осталась довольно большая группа инвесторов, которые видят в текущей экономической ситуации новые возможности для инвестирования. Речь идет в первую очередь о направлениях, которые в кризис могут получить дополнительный импульс к развитию (например, проекты, связанные с импортозамещающими технологиями).

Кроме того, поскольку относительная потребность в инвестициях и оценка проектов, выраженные в долларах, упали, экономические показатели многих проектов, ориентированных на экспорт, затраты которых при этом номинированы в рублях, улучшились, став более привлекательными для инвесторов.

Согласно заявлению директора стратегического развития ОАО «РВК» Р. Косячкова, российская венчурная индустрия является одной из пяти лучших на территории Европы – а именно, занимает четвертую позицию. Важнейшим моментов является то, что на данный момент она является наиболее стремительно развивающейся. Такой расклад стал возможным по большому счету в результате усилий и инициатив со стороны государства и институтов развития - РОСНАНО, «Сколково» и «РВК». Венчурное инвестирование, по его словам, стало редким примером того, когда частный и государственный капитал в российской экономике смогли качественно взаимодействовать и дополнять друг друга.

Министерством экономического развития РФ подготовлены и согласованы с федеральными органами исполнительной власти изменения в Стратегию инновационного развития до 2020 года [28].

При подготовке актуализированной Стратегии были учтены цели, задачи и приоритеты развития венчурного инвестирования в РФ.

Проект Стратегии развития российской отрасли венчурного инвестирования был подготовлен ОАО «РВК» во взаимодействии с компанией EY и ведущими экспертами рынка.

Главной целью разработанного проекта Стратегии является обеспечение устойчивого расширенного воспроизводства венчурного капитала, направленного на развитие национальной системы инновационно-технологического предпринимательства РФ.

Осенью 2015 г. благодаря постановлению правительства РВК стала проектным офисом НТИ – государственно-частного партнерства для создания новых технологических рынков в перспективе до 2035 г. О создании НТИ год назад в послании Федеральному собранию сообщил президент Владимир Путин, назвав эту программу одним из приоритетов государственной политики.

Программа охватывает несколько направлений: беспилотные автомобили, летательные аппараты и морской транспорт; персональная медицина; искусственные компоненты сознания и психики; персональные системы безопасности; децентрализованные финансовые системы и валюты; системы персонального производства и доставки пищи и воды; распределенная энергетика.

Согласно постановлению правительства РВК должна заниматься общей организацией и планированием НТИ, разрабатывать графики и утверждать дорожные карты, а также предлагать состав рабочих групп НТИ.

3.3. Проблемы и направления активизации венчурного предпринимательства в России

Можно выделить ряд факторов, ограничивающих развитие венчурного предпринимательства в России. К таким факторам можно отнести [24]:

- отсутствие стимулирования со стороны правовой и экономической среды учреждений венчурных фондов в РФ, практически не существуют нормативно-правовых актов, которые обеспечивали бы функционирование и развитие системы венчурного инвестирования в малый инновационный бизнес;

- направленность на развитие малого и среднего бизнеса очень низкая;

- нехватка отечественных инвестиционных и финансовых ресурсов. Российские банки, пенсионный фонд, страховые компании не принимают участие в работе венчурных компаний и, как следствие, наблюдается слабое формирование российского инвестиционного портфеля;

- использование в основном привлеченных зарубежных средств для формирования венчурного капитала, по сравнению с российскими вложениями, что выступает негативным фактором инвестиционной привлекательности венчурного бизнеса для иностранных инвесторов;

- средства венчурных фондов используются малоэффективно, в некоторых случаях неэффективно;

- слабое развитие инфраструктуры, которое не дает обеспечить эффективное и целенаправленное сотрудничество субъектов венчурного финансирования и малых инновационных предприятий (МИПов), препятствует появлению новых и дальнейшему развитию существующих малых инновационных предприятий;

- недостаточность экономических предпосылок для формирования портфеля прямых инвестиций в высокотехнологичные предприятия, обеспечивающих снижение рисков для инвесторов, заинтересованных в венчурном инвестировании, несовершенство системы налогообложения для венчурных компаний;

- нехватка квалифицированного персонала, недостаточная степень подготовки квалифицированных менеджеров-управленцев венчурными фондами;

- достаточно низкое информационное обозрение российского рынка интеллектуального капитала и отечественных предприятий для венчурных инвесторов, приводящее к ряду трудностей с отбором предприятий-реципиентов и наиболее эффективных инновационных проектов для венчурного инвестирования.