Файл: Прогнозирование эффективности реальных инвестиций коммерческого банка на примере Альфа-банка..pdf

Добавлен: 19.06.2023

Просмотров: 160

Скачиваний: 2

СОДЕРЖАНИЕ

1. Экономические основы инвестиционной деятельности коммерческих банков

1.1 Сущность инвестиционной деятельности коммерческого банка

1.2 Формы и принципы инвестиционной деятельности коммерческих банков

1.3 Инвестиционная политика коммерческих банков

2. Обзор инвестиционной деятельности Российских коммерческих банков

2.1 Проблемы осуществления инвестиционной деятельности

2.2 Перспективы развития инвестиционной деятельности российских коммерческих банков

2.3 Пути повышения эффективности инвестиционной деятельности

3. Анализ инвестиционной деятельности АО «Альфа-банк»

3.1 Общая характеристика АО «Альфа-банк»

3.2 Характеристика инвестиционной деятельности АО «Альфа-банк»

3.3 Анализ финансового состояния АО «Альфа-Банк»

4 Оценка экономической эффективности предложенных мероприятий

4.2 Прогнозирование роста прибыльности и рентабельности АО «Альфа-Банк»

Источником роста прибыли, выступает операционная деятельность, которая включает в себя предоставление кредитов и услуг, операции с валютой и ценными бумагами. Естественно, что кредитные процентные ставки должны быть больше, чем депозитные, иначе банк не будет получать прибыль. То же самое и с ценами от покупки и продажи ценных бумаг и валюты.

4 Оценка экономической эффективности предложенных мероприятий

4.1 Принципы инвестиционной политики АО «Альфа-Банк» как основа повышения эффективности инвестиций российских коммерческих банков

Согласно проведенному анализу деятельности АО «Альфа-Банк» наиболее эффективными направлениями инвестиций являются корпоративное финансирование, вложения в акции, работа на различных финансовых рынках.

Важной составляющей инвестиций является не только работа с корпоративными клиентами, но и работа с физическими лицами - населением, кредитование которого является эффективным инструментом финансовых вложений.

Как одно из направлений инвестиций коммерческими банками можно выделить работу с малым бизнесом. На сегодняшний день именно этот сектор нуждается в увеличении объема вложений. Наиболее перспективными в данном аспекте являются предприятия производственного характера. Кроме того, на развитие малого предпринимательства в нашей стране в последние годы оказывает влияние и деятельность органов государственной власти, отдающих предпочтение данному сектору.

Вложения банковских учреждений на внешнем рынке, также довольно перспективны. В данном плане актуально и рассмотрение вариантов корпоративного слияния.

Дальнейшее обновление российского законодательства, позволит расширить банковским учреждениям свои возможности в осуществлении инвестиционной деятельности. Но все же, главной проблемой на сегодняшний день остается неустойчивость российской экономики, в сравнении с европейской, что является определяющим фактором при составлении стратегии инвестиций.

При рассмотрении наиболее эффективных методов инвестиционной политики Альфа-банк, необходимо учитывать то, что данный коммерческий банк обладает колоссальными финансовыми ресурсами, имеет высокий потенциал и широкую сеть филиалов - важнейший канал распространения услуг и продуктов.

Перенимание положительного опыта инвестиционной политики Альфа-Банка предполагает создание наиболее удобной для клиентов инфраструктуры использования возможности инвестирования средств. Например, такой системой в Альфа-Банке является интернет-система Альфа-Директ, позволяющая осуществлять полноценную торговлю ценными бумагами через Интернет.

Для осуществления разработки инвестиционной политики для любого коммерческого банка необходимо проведение анализа финансовых рынков и других объектов вложения финансовых ресурсов. Деятельность АО «Альфа-Банк» строится на данных принципах, что и обеспечивает неуклонный рост важнейших финансовых показателей.

Следовательно, коммерческие банки должны четко отработать и формально закрепить важнейшие мероприятия, связанные с организацией и управлением инвестиционной деятельностью. По существу, речь идет о разработке и реализации обоснованной инвестиционной политики.

4.2 Прогнозирование роста прибыльности и рентабельности АО «Альфа-Банк»

Управление капиталом означает прогнозирование его величины с учетом роста объема балансовых и забалансовых операций, величины рисков, принимаемых банком, соблюдения установленных нормативными актами пропорций между различными элементами капитала, с целью достижения установленных банком параметров.

В большинстве случаев работа по управлению капиталом коммерческих банков ограничивается выполнением требований надзорных органов. Усиливающееся давление на банки по поводу увеличения ими собственного капитала порождает необходимость в долгосрочном планировании объемов и источников роста капитала.

Источники прироста собственного капитала делятся на внутренние и внешние. Соотношение между этими источниками нередко определяется размером банка и его стратегией. Крупные банки, имеющие доступ к национальным и международным финансовым рынкам, имеют возможность выпускать обыкновенные, привилегированные акции или облигации для поддержания непрерывного роста своей деятельности. У небольших банков такие возможности ограничены. Они не могут привлечь инвесторов из-за отсутствия соответствующей репутации, более низкого уровня платежеспособности. Кроме того, небольшие по размеру выпуски ценных бумаг плохо реализуются на открытом рынке, их размещение связано с большими издержками и рисками. Поэтому небольшим банкам больше приходится полагаться на внутренние источники наращивания собственного капитала, такие как реинвестирование прибыли.

Основным источником собственного капитала для банка является накопление прибыли в виде различных фондов или в нераспределенном виде. Это самый легкий и наименее дорогостоящий метод пополнения капитала, особенно для банков, деятельность которых характеризуется высокой нормой прибыли. Кроме того, привлечение капитала за счет внутренних источников не несет в себе угрозы потери контроля над банком существующими акционерами и снижения доходности их акций. Подход к наращиванию капитальной базы путем реинвестирования прибыли не расширяет круг владельцев, а разрешает сохранить существующую систему контроля за деятельностью банка и избежать снижения доходности акций вследствие увеличения их количества в обращении. Чистая прибыль, которая осталась в распоряжении банка после выплаты налогов, может быть направлена на исполнение двух основных задач: обеспечение определенного уровня дивидендных выплат акционерам; дополнительное финансирование деятельности банка.

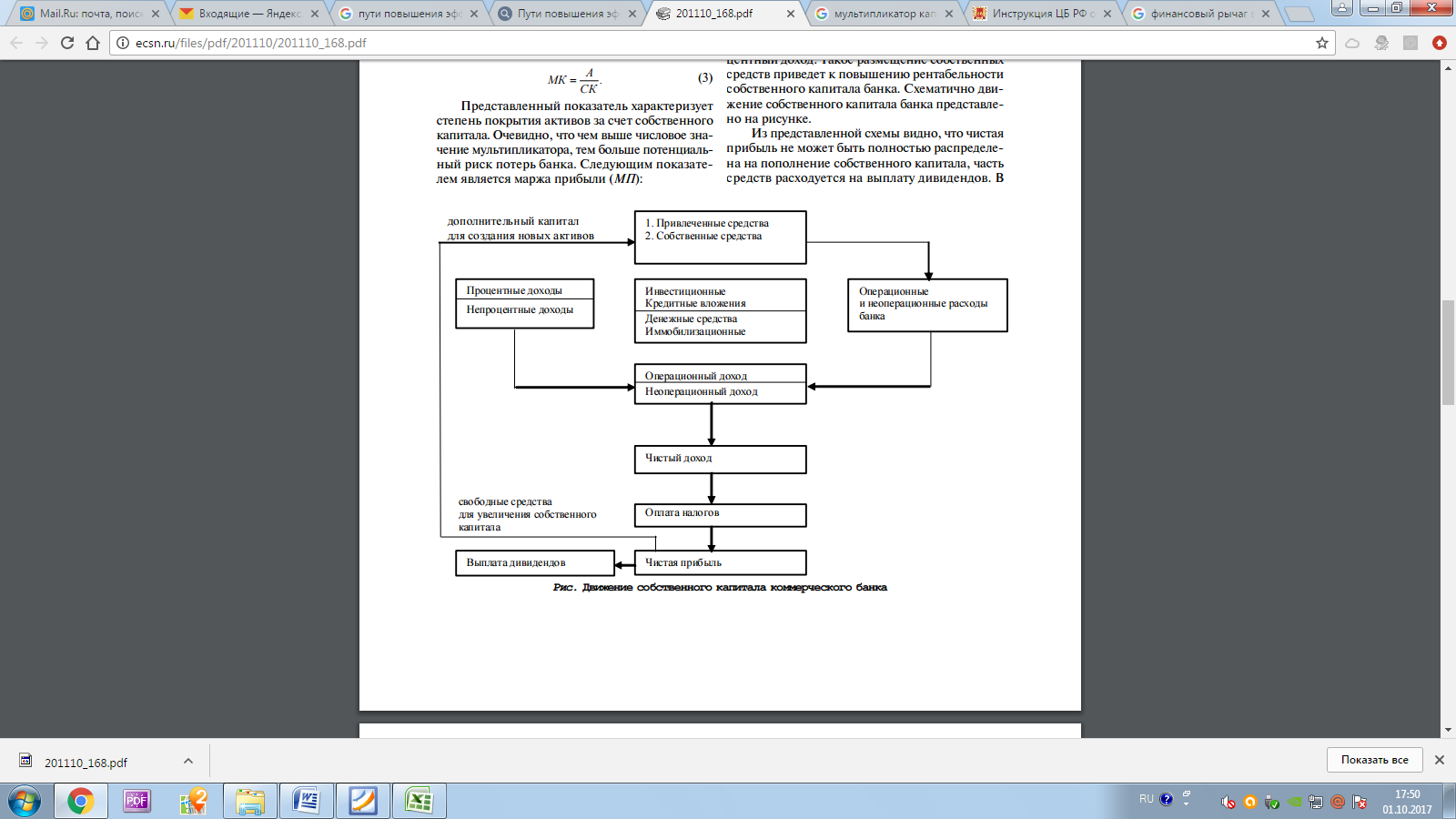

Не всегда увеличение собственного капитала банка способствует увеличению рентабельности. Так, повышение доли нераспределенной прибыли увеличивает значение показателя маржи прибыли, но снижает значение мультипликатора капитала. Увеличение собственного капитала обоснованно в том случае, если банк при этом увеличивает объем активных операций за счет расширения депозитной базы и, как следствие, увеличивает процентный доход.

Такое размещение собственных средств приведет к повышению рентабельности собственного капитала банка. Схематично движение собственного капитала банка представлено на рисунке 4.1.

Рисунок 4.1 – Движение собственного капитала коммерческого банка

Из представленной схемы видно, что чистая прибыль не может быть полностью распределена на пополнение собственного капитала, часть средств расходуется на выплату дивидендов.

Высокий удельный вес собственных ресурсов банка в структуре пассивов уменьшает общую стоимость ресурсов для банка, и, следовательно, увеличивает прибыльность.

Показатели рентабельности или прибыльности, представляющие собой результаты соотношений прибыли и средств ее получения, в большей мере характеризуют эффективность работы банка – производительность или отдачу его финансовых ресурсов.

На прибыльность банка влияют многие факторы. В некоторых случаях инфляция может привести к более быстрому росту операционных расходов по сравнению с доходами. При переоценке активов в соответствии с текущими рыночными ценами нереализованные выгоды признаются доходами, но это может негативно отразиться на общем качестве доходов. Так как банки имеют дело с традиционной фиксированной маржей, изменения процентных ставок вызывают изменения коэффициентов валовой прибыли. Поскольку в банковском секторе действует острая конкуренция, многие банки в рамках своей конкурентной стратегии осуществляют крупные инвестиции в инфраструктурные активы, прежде всего в информационную технологию, но подобные инвестиции не только увеличивают накладные расходы, но и негативно сказываются на прибыльности.

Кроме того, на прибыльность банковских операций оказывают влияние регулирующие органы. Показатели прибыльности банков, регулирующие органы непосредственно не определяют, но могут влиять на прибыльность банков косвенно. Данное влияние может выражаться в установлении норм резервных отчислений, ставки рефинансирования центральных банков, ограничением процентных ставок по различным видам вкладов, налоговой политики и др.

Следует также учитывать, что надежность банка для клиентов отождествляется со способностью выполнять обязательства по возврату в установленные сроки вложенных средств и выплате соответствующего дохода за пользование этими средствами, а для акционеров – с выплатой дивидендов и ростом курсовой стоимости акций банка. Источником таких выплат является прибыль, поэтому надежным банком считается тот, который получает и будет получать устойчивую прибыль.

Планирование доходов, расходов и прибыли банка в качестве элемента управления рентабельностью банка на макроуровне включает следующие направления: составление планового баланса дохода и расходов банка в рамках

бизнес – плана; планирование на его основе достаточной процентной маржи; составление сметы доходов и расходов банка; прогнозный расчет нормы прибыли на активы и собственный капитал; планирование распределение прибыли.

Анализируя показатели рентабельности можно выявить резервы повышения эффективности деятельности банка. Это позволяет сделать группировка статей баланса по уровню доходности операций в активе и стоимости ресурсов в пассиве.

Спрогнозируем рост рентабельности АО «Альфа-Банк»

На основе рассчитанных показателей в таблице 3.10 можно порекомендовать банку наращивать данные показатели в последующие годы.

При перспективном анализе рентабельности капитала коммерческого банка воспользуемся моделью Дюпона

(4.1)

(4.1)

Для анализа прибыльности, собственного капитала (ROE), может быть применена формула, определяющая ROE как произведение уровня (нормы) рентабельности активов (ROA) и отношения активов к собственному капиталу

. (4.2)

. (4.2)

За 2016 год данные показатели составили:

или 3,21%,

или 3,21%,

или 0,50%.

или 0,50%.

Рассчитаем рентабельность капитала, при условии сохранения значения рентабельности на уровне 2016 года

Таким образом, рассматриваемому коммерческому банку при прогнозировании сохранения показателя ROA на прежнем уровне (0,50%) потребуется 3,21 денежных единиц активов на каждую денежную единицу капитала, для того чтобы показатель рентабельности капитала (ROE) достиг 3,21%.

Если имеется инфляция, то показатель номинальной рентабельности капитала примет следующий вид

(4.3)

(4.3)

или

, (4.4)

, (4.4)

где n – номинальный уровень рентабельности;

r – реальный уровень рентабельности;

i – темпы инфляции.

По данным Минэкономразвития уровень инфляции к концу 2017 года составит 4% (табл.4.1), но некоторые эксперты прогнозируют рост до 5,9%:

- эксперты МВФ (Международный валютный фонд) на следующий 2017 год для РФ, прогнозируют падение уровня инфляции до 4%;

- экономисты Bloomberg дают прогноз 4,6%;

- специалисты Всемирного банка в своём докладе, относительно российской экономики, прогнозируют инфляцию в 2017 г. в РФ на уровне 4%;

- эксперты Morgan Stanley дают следующий прогноз по инфляции на 2017 год: в среднем по году она составит — 5,1%, на конец года инфляционные показатели замедлятся до 4,7%;

- согласно прогнозам ОЭСР (Организации экономического сотрудничества и развития) в 2017 г. в России инфляционный показатель составит — 5,9%.

Таблица 4.1 – Уровень инфляции в России по данным

Минэкономразвития

|

Наименование показателей |

2013 год |

2014 год |

2015 год |

2016 год |

Прогноз |

|

1 Уровень инфляции, % |

6,5 % |

11,4 % |

12,9 % |

5,4% |

4% |

Для расчетов примем среднее прогнозное значение уровня инфляции на 2017 год 4,9%.

При уровне инфляции в 4,9%, нормы чистой прибыли на капитал 3,21%, отношении активов к капиталу – 6,37. Рентабельность изменится следующим образом

Таким образом, уровень рентабельности в соответствии с данной корректировкой составит 6,06%, что на 2,85% превышает базовое значение 2016 года. Также необходимо сказать, что данный показатель рентабельности зависит от заданного уровня реальной рентабельности, темпов инфляции и левериджа, т. е. величины активов к собственному капиталу.

Рассмотрим случай если уровень инфляции примет максимальное прогнозируемое значение 5,9%.

.

.