Файл: Влияние слияний компаний на концентрацию в отрасли (по выбору)..pdf

Добавлен: 25.06.2023

Просмотров: 68

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. КООРДИНАЦИЯ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В СТРУКТУРЕ СЛИЯНИЙ КОМПАНИЙ

1.1 Определения понятий и классификаций поглащений и слияний

1.2 Концентрация в холдинговой форме

ГЛАВА 2. СОЗДАНИЕ ХОЛДИНГОВЫХ КОМПАНИЙ В ПРОЦЕССЕ СЛИЯНИЙ ГОСУДАРСТВЕННЫХ КОНЦЕРНОВ В РОССИИ

2.1 Оценка эффективности сделки m&a компаний ООО «ТЕЛЕ2-РОССИЯ»

2.3 Зарубежный опыт создания национальных холдинговых компаний

3. Мотив приобретения нематериальных активов. Приобретая компанию- цель компания-покупатель получает дополнительные знания о новых продуктах и рынках. Объединенная компания может использовать существующие налаженные связи компании-цели с местной администрацией и ее наработанную сеть клиентов. Известность бренда компании-цели на региональном рынке позволит быстро войти на рынок, не затрачивая дополнительных средств на продвижение товаров под новым брендом.

4. Экономия на масштабе производства. Увеличение объема производства позволяет более эффективно использовать имеющиеся в наличии у компании ресурсы. Увеличение доли на рынке благодаря сделкам по слиянию и поглощению позволяет компании получить конкурентное преимущество по издержкам. Снижение уровня средних постоянных издержек достигается за счет распределения постоянных издержек на большее число единиц выпускаемой продукции.

5. Ликвидация дублирующих функций и снижение управленческого персонала. Снижение постоянных издержек достигается за счет сокращения управляющего и обслуживающего персонала, устранения дублирования функций различных работников и централизации ряда услуг. Данный мотив характерен для горизонтальных и конгломератных поглощений, в ходе которых удается достигнуть сокращения численности персонала, выполняющего вспомогательные и поддерживающие функции в компании. 6.

6. Мотив сокращения затрат на НИОКР. Объединение усилий компаний в области НИОКР позволяет существенно сократить инвестиции компании в развитие новых технологий.

7. Мотив устранения неэффективности управления. Очень часто объектом поглощения становятся компании с низким качеством управления, выражающимся в худших финансово-экономических показателях в сравнении с конкурентами. Смена управленческого состава приобретаемой компании менеджерами компании-покупателя, способными внедрить более эффективный поход к управлению, позволяет повысить эффективность работы приобретенного бизнеса и в то же время более эффективно использовать компании-покупателю свой человеческий ресурс.

Мотивы, связанные с увеличением экономического веса

1. Мотив приобретения крупных контрактов. Слияние компаний позволяет успешнее конкурировать в борьбе за более крупные контракты.

2. Мотив монополизации рынка. Реализация сделки по слиянию и поглощению позволяет компании-покупателю увеличить свою рыночную силу путем интегрирования объекта поглощения в собственную структуру либо путем устранения конкурента методом его приобретения.

3. Повышение эффективности работы с поставщиками. Объединение компаний в результате сделки по слиянию и поглощению усиливает их роль в переговорном процессе с поставщиками, позволяя добиваться более выгодных условий поставок. С одной стороны, приобретая больший объем продукции, компания получает дополнительные скидки, с другой стороны, для поставщика возрастет риск потери теперь уже не одного, а сразу двух объединившихся клиентов, что вынуждает его более охотно идти на уступки. Стоит отметить, что за каждой сделкой по слиянию и поглощению стоит своя уникальная система мотивов, которая призвана реализовать преимущества, привносимые благодаря слиянию компаний. Но мировой и отечественный опыт M&A показывают, что более половины сделок оказываются неэффективными. Одной из основных причин этого является низкий уровень диагностики компаний и несостоятельность методов обоснования целесообразности сделок [7].

ГЛАВА 2. СОЗДАНИЕ ХОЛДИНГОВЫХ КОМПАНИЙ В ПРОЦЕССЕ СЛИЯНИЙ ГОСУДАРСТВЕННЫХ КОНЦЕРНОВ В РОССИИ

2.1 Оценка эффективности сделки m&a компаний ООО «ТЕЛЕ2-РОССИЯ»

ООО «Теле2-Россия» является телекоммуникационной компанией, входит в шведскую группу Tele2 штаб-квартира которой находится в Стокгольме. Крупнейшим акционером компании является Investment AB Kinnevik, с долей 47,9 голосующих акций. Начиная с 2001г. шведская компания стала развиваться в России. А с 2014г Теле2 охватывает все областные центры Казахстана.

На данный момент шведская группа Tele2 ушла с российского рынка и продала российское подразделение группе ВТБ. Теперь группа ВТБ владеет 100% пакетом акций «Теле2 Россия». Данная сделка обошлась на сумму в 2,4 млрд.долл.

Рыночной стратегией компании является сотовый дискаунтер, т.е. как магазина с широким ассортиментом товаров по оптовым ценам. Количество абонентов насчитывает более 23,7 млн.чел. в 42 субъектах РФ. По данным 2013г. занимает 4е место среди всех российских операторов сотовой связи. Генеральным директором российского подразделения Теле2 является Михаил Носков. До продажи группе ВТБ «Теле2-Россия» являлась зарубежной компанией, которая активно развивается на российском рынке сотовой связи. Однако, препятствием в развитии компании в России стала неудача в получении лицензии в формате 3G, а также отсутствие распространения связи на территории Москвы и Московской области. В свою очередь, для шведской группы компаний российское подразделение являлось значимым рынком и обеспечивало более 50% всех абонентов, а также занимало наибольшую долю среди стран по показателю EBITDA (34,7%).

Что касается основных финансовых показателей, то они растут. Например, операционная выручка возросла на 11% и составила 31,6 млрд.руб. по сравнению с 2008г. – 26 млрд. руб. В 2010г. выручка возросла на 35% и составила 1,6млрд.долл. Также произошло увеличение показателя EBITDA по сравнению с 2008 г. на 4% (с 9 млрд.руб до 10,3 млрд.руб.)

В 2014г. выручка составила 52 млрд.руб., т.е. произошел рост на 21%. EBITDA также увеличилась и составила 20,3 млрд.руб., произошел рост по сравнению с 2010г. на 36%. В 2015г. также произошел рост выручки на 15% (она составила почти 60 млрд.руб.) Тем не менее, EBITDA также увеличилась до почти 22 млрд.руб., т.е. на 7%. Также можно сказать, что в 2015г. «Теле2-Россия» занималась развитие сетей и вложила инвестиции в IT инфраструктуру на сумму 6 млрд.руб. Таким образом, при большой конкуренции данная компания показывает высокие темпы роста количества абонентов, а также других основных финансовых показателей.

В соответствие с исследованиями аналитического агентства ComNews Research, общий уровень цен на сотовую связь падает в России и стоимость дешевых тарифов по России по сравнению с 2010г. в 2015г. упала на примерно 34%. Поэтому все большая распространенность Теле2 на региональных рынках России вызывает снижение тарифов на услуги сотовой связи.

В данной компании работе около 3500 чел., среди которых большинство – молодые специалисты. Кроме того, сеть Теле2 основывается на собственной инфраструктуре, а в 2013 г. компания успешно провела испытания новой сети стандарта LTE.

Финансовые результаты за 2015г. компании показали рост основных показателей по сравнению с 2014г:

Таблица 1

Финансовые результаты компании за 2015 г., млрд.руб.

|

Показатели |

2014г |

2015г |

Прирост |

|

Количество абонентов, тыс.чел. |

20 636 |

22 716 |

+10% |

|

Выручка, млрд.руб. |

51,9 |

59,5 |

+15% |

|

EBITDA, млрд.руб. |

20,3 |

21,7 |

+7% |

|

CapEx, млрд.руб. |

7,6 |

6,1 |

|

|

FCF, млрд.руб. |

12,8 |

где FCF = EBITDA – CapEx + ∆NWC – T (3.2.1)

Следует отметить, что количество новых абонентов в 2015 г. возросло до 2,1 млн.чел., что в процентном приросте означает 10%. Годовой прирост выручки составил по итогу 2015г. 15%. Показатель EBITDA возрос благодаря новым регионам покрытия, прирост в которых составил 186% по сравнению со старыми регионами с приростом в 2%. Можно сказать, что в компании преобладает устойчивый рост и происходит повышение эффективности качества предоставляемых услуг.

Основными преимуществами данной компании стало получение новых лицензий в регионах Дальнего Востока. Кроме того, заметное увеличение динамики роста рентабельности в новых регионах, в то время, как поддержание достигнутого уровня в старых регионах. Также преобладает рост количества абонентов за счет новых регионов покрытия. Более того, в 2015г. был проведен один из самых масштабных рекламных проектов «Голосуй за низкие цены», медийный охват которого составлял 53 млн.чел.

Тем не менее, лидирующие позиции на рынке принадлежат «старым» регионам, доля которых на рынке составляет 46%. Показатель EBITDA вырос в этих регионах более чем на 35%. С другой стороны, за счет развивающихся регионов, средняя доля которых на рынке составляет 31%, показатель EBITDA вырос менее чем на 35%. А новые регионы не привнесли свой вклад в EBITDA, доля которых составляет в среднем 17% на рынке. Поэтому целями для компании является привлечение новых абонентов в новых регионах, а также удержание абонентской базы в старых и развивающихся регионах.

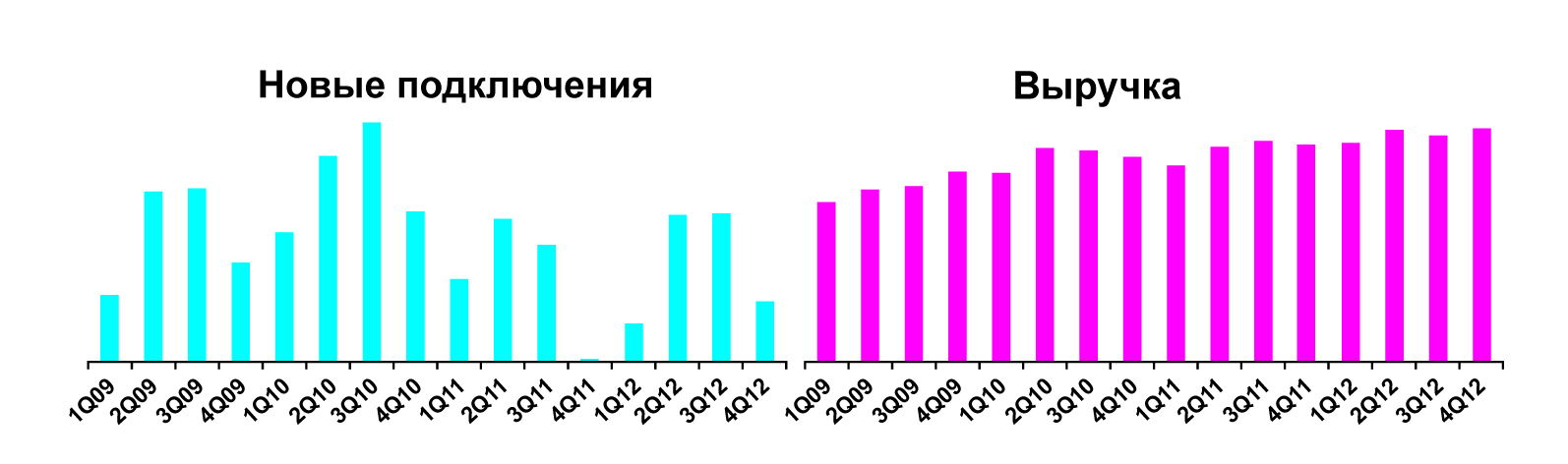

Более того, зона распространения Теле2 Россия достигла Дальнего Востока. Можно также сказать, что в «старых регионах» виден стабильный рост: количество новых подключений и выручка растут (см.графики):

Рис. 1. Динамика новых подключений и выручки в «старых регионах».

Кроме того, по данным на 2015г. по доле рынка общего числа абонентов Tele2 занимает 41% от общей доли и находится на первом месте. После него почти с равными долями в 18-20% находятся MTS, BeeLine и Megafon

Рис.2. Долевая структура рынка сотовых операторов в «старых регионах».

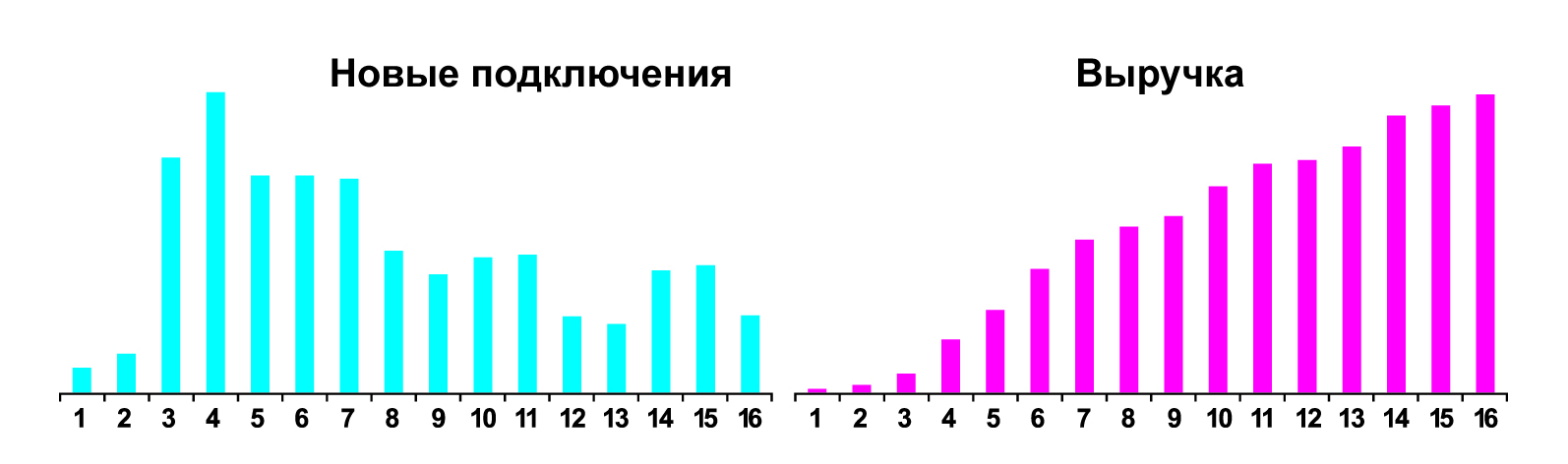

В «новых регионах» количество новых подключение имеет колебательную динамику, но, тем не менее, выручка увеличивается на протяжении последних лет:

Рис.3. Динамика новых подключений и выручки в «новых регионах».

А по доле рынка абонентов Tele2 идет наравне с остальными сотовыми операторами и составляет 24%, в то время, как MTS занимает лидирующие позиции с долей 32%, а BeeLine и Megafon имеют 24% и 20% соответственно:

Рис.4. Долевая структура рынка сотовых операторов в «новых регионах».

Более того, можно отметить, что в сегменте передачи данных у Теле2 приходится более 90% трафика на социальные сети, в котором используется преимущественно технология EDGE для обеспечения достаточного уровня качества.

Для расчета стоимости компании будем пользоваться доходным подходом, который предполагает расчет средневзвешенной стоимости капитала WACC. Для этого будем пользоваться следующими данными:

Таблица 2

Расчет средневзвешенной стоимости капитала компании ООО «Теле2-Россия».

|

Показатель |

2015г |

|

Собственный капитал, млн руб (СК) |

3 030 |

|

Заемный капитал, млн руб (ЗК) |

11 726 |

|

Суммарный капитал, млн руб (СК+ЗК) |

14 756 |

|

Ставка налогообложения T |

0,2 |

|

Коэффициент систематического риска β |

1,41 |

|

Коэффициент систематического риска без учета влияния фин рычага β unlevered |

0,86 |

|

Безрисковая процентная ставка rf |

0,0680 |

|

Премия за риск (rm-rf) |

0,162 |

|

Стоимость собственного капитала rск |

0,2073 |

|

Стоимость заемного капитала rd |

0,095 |

|

Средневзвешенная цена капитала WACC |

0,1029 |

Unlevered beta взята с сайта Дамодарана для сферы телекоммуникаций. Beta с учетом влияния финансового рычага рассчитана по формуле Хамады и составила 1,41.

(3.3.1)

(3.3.1)

За безрисковую ставку принимаем долгосрочную ставку рынка ГКО-ОФЗ, которая составила 6,8%. Risk premium рассчитывается как разница между среднерыночной ставкой доходности (которая составила 23%) и безрисковой ставкой. Процентная ставка по кредиту рассчитывается исходя из ставки MosPrime+1,6% на 2015г. Countryrisk составил 2,4%, Companyrisk 2%. В итоге по модели CAPM [7.261]: ставка доходности составляет 0,2073.

(3.3.2)

(3.3.2)

За стоимость по заемному капиталу берем среднюю ставку по кредитам компании, она составила 9,5%. Т.к. k>rd, то в формуле WACC не применяем множитель k/rd (k=8,25%*1,8=14,85%). Итого считаем средневзвешенную стоимость капитала по формуле:

WACC= (3.3.3)

(3.3.3)

Продисконтируем денежные потоки по ставке WACC по следующей формуле [7.261]:

(3.3.4)

(3.3.4)

где CFn – денежный поток компании в периоде n, определяемый по формуле [7.261]:

FCF = EBIT(1 - T) + DA – ∆NWC - CapEx (3.3.5)

По итогам 2015г денежные потоки компании составляют:

Таблица 3

Денежные потоки компании ООО «Теле2-Россия» за 2014-2015 гг., млрд.руб.

|

Показатель |

2014 |

2015 |

Темп прироста, % |

|

EBIT(1 - T) |

4 060 |

3922,51 |

-0,03 |

|

DA |

1240,62 |

1 438 |

0,16 |

|

∆NWC |

845,11 |

529,09 |

-0,37 |

|

CapEx |

2 307 |

1 830 |

-0,21 |

|

FCF |

2 149 |

3 002 |

0,40 |