Файл: Проблемы налогообложения малого предпринимательства.pdf

Добавлен: 25.06.2023

Просмотров: 105

Скачиваний: 3

Организация или ИП, чья выручка от реализации без учета НДС за три предшествующих последовательных календарных месяца не превысила в совокупности двух миллионов рублей. Примечание: Освобождение нельзя получить в отношении подакцизных товаров и импортных операций. Освобождение от НДС — это право, а не обязанность. Т.е., компания или ИП с выручкой, отвечающей выше перечисленным условиям, может продолжать платить НДС. Если же налогоплательщик решит воспользоваться освобождением, ему следует подать в свою налоговую инспекцию уведомление по утвержденной форме и ряд документов (выписку из книги продаж, копию журнала полученных и выставленных счетов-фактур и некоторые другие). Примечание: Предоставить эти бумаги необходимо не позднее 20-го числа месяца, начиная с которого соблюдаются условия освобождения. Добровольно отказаться от освобождения нельзя до окончания 12 последовательных календарных месяцев. Затем можно либо получить его заново, либо начать платить НДС. Если же до окончания 12-ти месяцев выручка за три последовательных календарных месяца оказалась выше двух миллионов, либо налогоплательщик продавал подакцизные товары, он лишается права на освобождение. Тогда нужно начать платить НДС за весь месяц, в котором произошло превышение выручки или состоялась продажа подакцизной продукции. В противном случае это сделает инспектор, который насчитает еще штраф и пени.

При операциях, не признаваемых объектом налогообложения: операции, не относящиеся к реализации (передача имущества организации ее правопреемнику, вклады в уставный капитал и пр.), продажа земельных участков и паев в них, и ряд других. Кроме того, в статье 149 НК РФ приведен довольно большой список операций, которые хотя и признаются объектом налогообложения НДС, но все же не облагаются этим налогом. Подразумевается, что законодатель может со временем исключить данные операции из категории льготных, и тогда они будут подпадать под налогообложение. В перечень включена, в частности, реализация некоторых медицинских товаров, раздача рекламной продукции не дороже 100 руб. за единицу и пр. Существует также список товаров, освобожденных от НДС при импорте. НДС не платится: при операциях, которые осуществляются в рамках деятельности, переведенной на ЕНВД; налогоплательщики, перешедшие на упрощенную систему (УСН); на уплату единого сельскохозяйственного налога ЕСХН. Налоговые ставки НДС Основная ставка налога на добавленную стоимость составляет 18 процентов. Для определенных товаров (детских, медицинских, продовольственных, книг и периодических изданий) установлена ставка, равная 10 процентам. Товары, поставляемые на экспорт, а также услуги, связанные с экспортом, облагаются по ставке 0 процентов. При поступлении предоплаты и в ряде других случаев бухгалтер применяет так называемую расчетную ставку. Она равна 18% : 118%, либо 10 % : 110% в зависимости от ставки товара, за который получена предоплата. Как рассчитать НДС Действия бухгалтера по расчету НДС можно условно распределить на два этапа. Первый — это определение налоговой базы и начисление налога. Второй этап — подсчет суммы налоговых вычетов. По окончании налогового периода (он равен кварталу) бухгалтер смотрит, какая величина налога была начислена за данный период, и чему равна сумма вычетов за этот же период. Разница между начисленным НДС и вычетами — это та величина, которую налогоплательщик должен перечислить в бюджет по итогам квартала. Если вычеты превысили начисление, налогоплательщик вправе возместить разницу, то есть получить деньги из бюджета, либо зачесть разницу в счет будущих платежей. Как определить налоговую базу и начислить НДС База по НДС в общем случае равна стоимости товаров (работ, услуг), отгруженных (оказанных) клиентам. К базе прибавляются авансы, поступившие от покупателей в счет предстоящих поставок. Для комиссионеров и агентов налоговая база — это не вся поставка, а лишь посредническое вознаграждение, полученное от комитента или принципала. Налоговая база по каждой операции определяется по более ранней из двух дат: момент отгрузки и момент оплаты (полной или частичной). Чтобы начислить НДС, нужно налоговую базу по каждому виду отгруженного товара (работ или услуг) умножить на соответствующую ставку. Полученную сумму прибавить к стоимости и предъявить клиенту. Например. Стоимость товара – 100 руб., Ставка НДС – 18%. НДС равен 18 руб. (100 руб. х 18%), Покупатель должен заплатить 118 руб. (100 + 18). В случае, когда деньги от клиента поступили раньше, чем состоялась отгрузка, НДС начисляется по расчетной ставке. Например, сумма предоплаты – 100 руб., ставка налога - 18%. Тогда сумма начисленного НДС составит 15 руб. 25 коп. (100 руб. х 18% : 118% или 100 руб х 0,18 : 1,18). При отгрузке товара (работ, услуг), а также при получении аванса поставщик обязан не позднее пяти календарных дней выставить покупателю счет-фактуру. Это документ установленной формы, где в числе прочего указывается стоимость товаров (услуг, работ) без НДС, сумма НДС и итоговая сумма, включающая НДС. Если стоимость товара, работ или услуг изменилась после отгрузки (например, при предоставлении ретро-скидки по итогам месяца, квартала или года), поставщик обязан выставить корректировочный счет-фактуру. Оформить этот документ нужно не позднее пяти календарных дней с даты, когда подписан договор, соглашение или другие бумаги на изменение стоимости. В корректировочном счете-фактуре показатели цены, стоимости с НДС и без НДС, а также суммы налога указываются дважды: до и после изменения. Кроме того, предусмотрены графы для разницы между "старыми" и "новыми" показателями. Все «исходящие» счета-фактуры нужно подшивать в журнал учета выставленных счетов-фактур и фиксировать в книге продаж (ее форма утверждена правительством РФ). При розничной торговле выставление счета-фактуры заменяется выдачей клиенту чека.

Согласно пункту 2 статьи 171 и пункту 1 статьи 172 Налогового кодекса Российской Федерации (далее - Кодекс) вычетам подлежат суммы налога на добавленную стоимость, предъявленные налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг) либо уплаченные налогоплательщиком при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу Российской Федерации без таможенного оформления, в случае приобретения этих товаров (работ, услуг) для осуществления операций, облагаемых налогом на добавленную стоимость, после принятия на учет таких товаров (работ, услуг) на основании счетов-фактур, выставленных продавцами. В соответствии с пунктом 1.1 статьи 172 Кодекса налоговые вычеты, предусмотренные вышеуказанным пунктом 2 статьи 171 Кодекса, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории Российской Федерации товаров (работ, услуг) или товаров, ввезенных им на территорию Российской Федерации. Учитывая изложенное, налогоплательщик вправе заявить к вычету суммы налога на добавленную стоимость не позднее налогового периода, в котором истекает трехлетний срок, исчисляемый с момента принятия товаров к учету. Сроки перечисления, когда перечислять НДС в бюджет Яндекс.Директ Курсовая. Учет налогов! помощь-для-студента.рф/курсовая-работа От 1600р. Курсовая. Учет налогов? Поможем! Адрес и телефон По окончании квартала равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим кварталом. К примеру, по итогам третьего квартала налогоплательщик должен перечислить НДС в сумме 90 000 руб. Тогда ему следует сделать три платежа по 30 000 руб. каждый (90 000 руб.: 3). Деньги перевести не позднее 20 октября, 20 ноября и 20 декабря соответственно. Импортеры платят НДС в процессе таможенного оформления ввезенного товара по правилам, закрепленным в Таможенном кодексе РФ. Как и когда отчитываться по налогу на добавленную стоимость По окончании квартала представлять в свою налоговую инспекцию декларацию по НДС. Делать это нужно не позднее 20-го числа, следующего за истекшим кварталом. Обратите внимание: отчитаться по налогу на добавленную стоимость должны все организации и предприниматели, которые являются налогоплательщиками (то есть, в частности, не переведены на упрощенную систему или уплату единого сельхозналога) и не освобождены от уплаты НДС. В случае отсутствия начислений и вычетов следует подать «нулевую» декларацию. Экспортеры обязаны подтвердить свое право на применение нулевой ставки НДС. Для этого они обязаны предъявить в налоговую инспекцию перечень документов, относящихся ко внешнеторговой сделке (контракт, грузовую таможенную декларацию, выписку банка о получении экспортной выручки и пр.). Сдать бумаги нужно не позднее 180 дней с момента помещения товара под таможенный режим экспорта. Если 180 дней истекли, а пакет документов не собран, налогоплательщик обязан начислить и заплатить НДС по ставке 18 (либо 10) процентов. Но это не означает, что право на нулевую ставку потеряно навсегда. Экспортер может подготовить бумаги позже, а заплаченный налог вернуть из бюджета. Также предусмотрены специальные правила для вычета НДС при экспортных операциях. В момент приобретения товара налогоплательщик вправе вычесть налог. Но затем, когда товар будет отгружен заграничному покупателю, ранее принятый вычет нужно восстановить (то есть аннулировать). Повторно принять вычет можно после того, как будет собран пакет необходимых документов, подтверждающих нулевую ставку.

Компании РФ, продвигающие свою продукцию за границу, имеют льготу от государства – это 0% ставка НДС, так как полную сумму налога за любой товар всегда платит конечный покупатель (в данном случае – иностранный потребитель, но в казну своего государства). Экспортный НДС для "чайников": компания, предоставляющая товары или услуги за границу, может возместить НДС, уплаченный ранее, при затратах на сырье, производство, работу, так как он часто превышает НДС, записанный в книге продаж. Для этого компания-экспортер должна подтвердить правомерность принятия нулевой ставки НДС, факт экспортной операции и обоснованность возмещаемой суммы налога. В налоговую инспекцию необходимо предоставить документы: декларацию по НДС; счета-фактуры и копии накладных; контракт с иностранным партнером; таможенную декларацию, подтверждающую отправку товара за границу; копии документов, подтверждающих получение товара в другой стране; заявление на возмещение НДС. После этого налоговый орган проводит камеральную проверку и принимает решение о возможности возврата заявленной суммы. Если в каком-то документе обнаружатся неточности либо ошибки, это чревато не только отказом в возмещении требуемой суммы, но и начислением штрафа. Для возврата денежных средств важно соблюдать сроки и правила подачи документов, а также своевременно реагировать на запросы налоговой инспекции, если необходима будет дополнительная информация о деятельности компании.

НДС является налогом, который платит каждый. Продавец всегда включает его в цену реализуемого продукта, чтобы вернуть свои средства, которые он уже перечислил в бюджет. Таким образом, НДС – это значительные и постоянные поступления в казну государства. Нулевая ставка НДС для компаний-экспортеров делает привлекательным развитие внешнеэкономических отношений, а это стимулирует приток валюты в бюджет и стабилизирует платежный баланс страны. Система формирования и уплаты НДС довольно проста, более подробно об этом можно почитать в Налоговом кодексе. В статье написано все про НДС, для "чайников" этой информации вполне достаточно, чтобы понять суть рассматриваемого налога, а также правила его расчета, отчислений в казну и формирования соответствующей документации.

Глава 3. Повышение налоговых доходов федерального бюджета

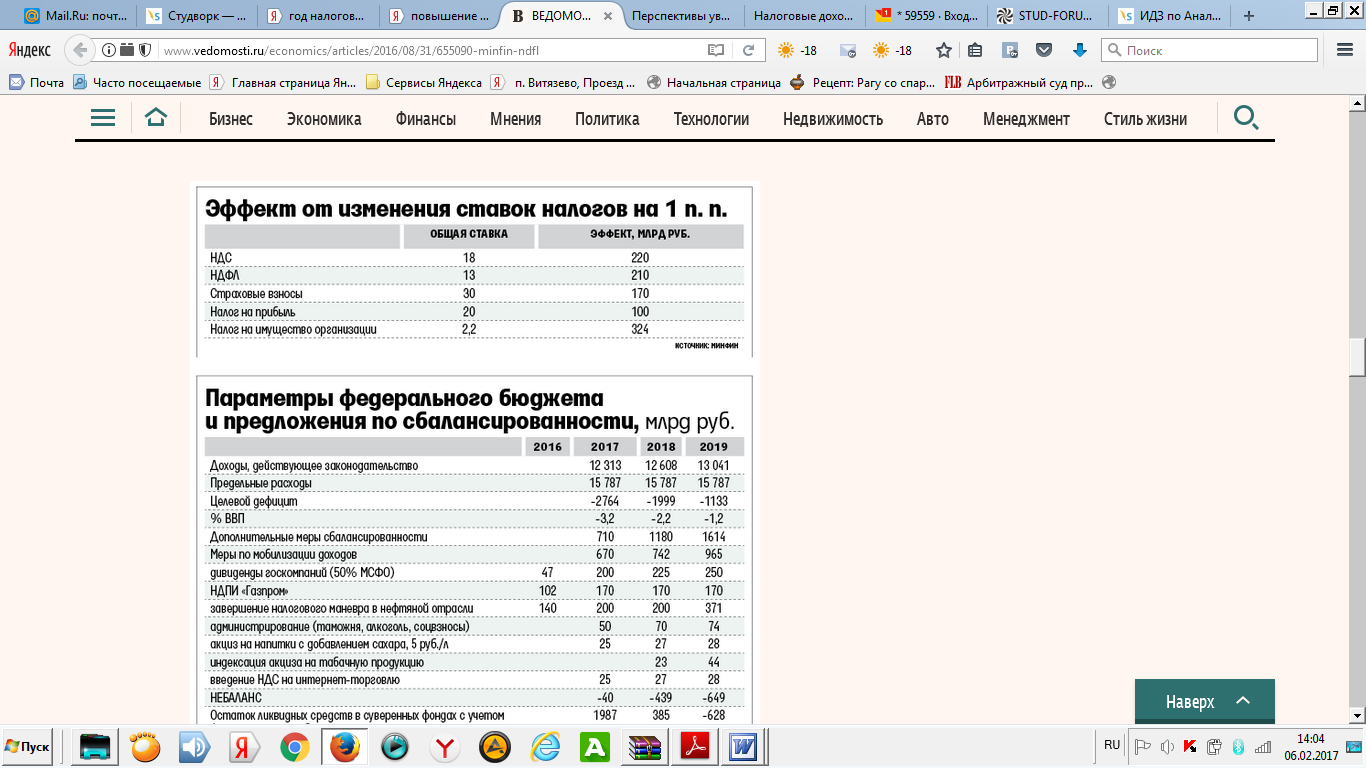

Повышение налогов, мобилизация доходов и исчерпание суверенных фондов за три года – такой бюджетный прогноз подготовил Минфин. Всего за 2017–2019 гг. Минфин хочет дополнительно собрать в бюджет почти 2,5 трлн руб., следует из материалов министерства, с которыми ознакомились «Ведомости» (см. таблицу на стр. 04).

Уже в следующем году можно получить дополнительно 670 млрд руб., подсчитал Минфин, а в 2019 г. – почти 1 трлн. Минфин предлагает собрать эти деньги с нефтяников, «Газпрома», табачников, ввести акциз на напитки с добавлением сахара и НДС на интернет-торговлю и взять больше дивидендов с госкомпаний.

Мобилизация нужна, чтобы снижать дефицит бюджета на 1 процентный пункт ежегодно – с 3,2% в 2017 г. до 1,2% ВВП в 2019 г. Сокращать расходы Минфин уже не может – принято решение зафиксировать их на все три года в размере 15,787 трлн руб. в год. А при планируемых доходах дыра за три года оказывается на 60% больше целевого дефицита – он возрастает еще на 3,5 трлн руб.

Мобилизационные предложения Минфина сокращают эту дыру до 1 трлн руб. И если в 2017 г. не хватает всего 40 млрд руб., то в 2019 г. – уже 649 млрд. Свободных денег (т. е. не вложенных в инвестиционные проекты, не размещенных в банках и ВЭБе) в суверенных фондах недостаточно. Вслед за резервным фондом в следующем году придется тратить фонд национального благосостояния, следует из расчетов Минфина, и в течение 2018 г. резервы практически исчерпываются.

Но у Минфина есть несколько идей, где можно поискать деньги. Это не предложения, как поднимать налоги, а идеи для обсуждения, подчеркивает федеральный чиновник. К примеру, повышение на 1 п. п. каждого из ключевых налогов – на прибыль, имущество организаций, НДС, НДФЛ и страховых взносов – принесет бюджету от 170 млрд до 324 млрд руб.

Оцениваются и более радикальные изменения. Так, прогрессивная шкала НДФЛ создаст риски ухода в тень и искажения ситуации на рынке труда, полагает Минфин. Альтернативное предложение – поднять единую ставку НДФЛ до 15–16% и ввести необлагаемый минимум.

Повышение налога на прибыль чревато увеличением нагрузки на капитал, снижением привлекательности инвестиций и туманной перспективой роста экономики. Негативно скажется на ней и повышение налога на имущество организаций.

Снова предлагается реформа страховых взносов: взимать их со всего зарплатного фонда полностью и по единой ставке. Сейчас работодатель платит в Пенсионный фонд 22% с зарплат до 796 000 руб. в год, а сверх этой суммы – дополнительные 10%. В фонд социального страхования перечисляется 2,9% с годовых заработков до 670 000 руб., в фонд медицинского страхования – 5,1% со всех зарплат без ограничений. Изменения обернутся ростом нагрузки, особенно на отрасли с высокими заработками, что приведет к выпадению налога на прибыль и НДФЛ, признает Минфин; возрастает нагрузка и на бюджет (платит взносы за работников бюджетного сектора). Существует риск ухода зарплат в тень, унификация базы для сбора взносов негативно повлияет на экономический рост.

В качестве компенсации на совещании предлагалось понизить общую ставку до 29% в 2018 г., а с 2019 г. – до 28%, рассказывают два чиновника. Унификация ставки до 29% без перестройки всей пенсионной системы – опасное решение, говорит один из них. Такие изменения приведут к росту нагрузки на секторы с наиболее квалифицированным трудом, критичен другой.

В качестве альтернативы Минфин предлагает маневр – снижение взносов в обмен на повышение НДС. Это так называемая фискальная девальвация, идея которой изложена в исследованиях Еврокомиссии, МВФ и ЕЦБ как способ стимулировать чистый экспорт в странах единого монетарного союза: снижение издержек на труд повышает конкурентоспособность экспортеров, которые не платят НДС, – нагрузка переносится на импортеров. Идея Минфина снизить страховые взносы до 20% с одновременным повышением НДС до 24% обсуждалась еще летом, напоминает федеральный чиновник.

Рост ставки НДС на 1 п. п. приносит дополнительные 220 млрд руб., подсчитал Минфин. Но фронтальное повышение НДС крайне инфляционно, а дополнительный 1 п. п. инфляции – это 120 млрд руб. дополнительных расходов бюджета (индексация социальных выплат). Альтернатива – отменить льготы и компенсировать их адресной социальной поддержкой малоимущих.

Поправки в законодательство, например, о страховых взносах предлагалось принять уже в 2016 г., чтобы они заработали в 2018 г., говорит один из собеседников «Ведомостей». Нужно быть готовыми к тому, что какие-то изменения вступят в силу с 1 июля 2018 г. или с января 2019 г.

Обсуждались на совещании и способы экономии – к примеру, не платить пенсии работающим пенсионерам, сообщили два чиновника. В прошлом году была идея отменить пенсии для тех, кто зарабатывает более 1 млн руб. в год. На сей раз речь шла о сумме либо до 500 000 руб. в год, либо до средней по стране зарплаты, а это 35 824 руб. в месяц в январе – июле 2016 г.

Маловероятно, что будут повышены НДС и НДФЛ, рассуждает чиновник финансово-экономического блока, знакомый с идеями Минфина: надо учитывать не только бюджетную, но и социально-политическую ситуацию. Более вероятны прогрессивная шкала НДФЛ с 2019 г. и завершение налогового маневра в нефтяной отрасли.

Подоходный налог придется повышать – регионам остро нужны деньги, и самое простое для администрирования – поднять единую ставку, а не вводить прогрессивную шкалу. При прогрессивной шкале людям придется самостоятельно декларировать доходы. Предложения по НДФЛ стародавние, говорит чиновник финансово-экономического блока. По НДС и налогу на прибыль – тоже не новы, замечает другой чиновник: все это обсуждалось еще весной и тогда решили, что «любые подкрутки налогов вредны и несвоевременны». Поднимать такие темы сейчас нецелесообразно, резюмирует он. В обычаях Минфина материалы приносить непосредственно перед совещанием, рассказывают два федеральных чиновника, и обязательно собирать их после.