Файл: Имущественное налогообложение банков в РФ (Налогообложение коммерческих банков налогом на имущество организаций).pdf

Добавлен: 26.06.2023

Просмотров: 78

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1 СУЩНОСТЬ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

ГЛАВА 2 ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ В БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

ГЛАВА 3 ИМУЩЕСТВЕННОЕ НАЛОГООБЛОЖЕНИЕ БАНКОВ В РФ

3.1 Особенности налогообложения имущества банков

3.2 Налогообложение коммерческих банков налогом на имущество организаций

Банк может избежать обязанности по ведению раздельного учета НДС, уплаченного поставщикам при приобретении товаров (работ, услуг), применяя п. 5 ст. 170 НК РФ. В этом случае банк включает в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы НДС, уплаченные поставщикам по приобретаемым товарам (работам, услугам). При этом вся сумма НДС, полученная ими по операциям, подлежащим налогообложению, подлежит уплате в бюджет.

Порядок исчисления и сроки уплаты налога

Налоговым периодом является квартал.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов общая сумма налога.

Общая сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Налогообложение банков производится по налоговой ставке 18%.

Налогообложение производится по расчетной ставке 18/118 в следующих случаях:

– при удержании налога в случае, когда коммерческий банк выступает в качестве налогового агента.

Коммерческий банк, приобретая на территории Российской Федерации товары (работы, услуги) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, является налоговым агентом, обязанным исчислить, удержать у иностранной организации и перечислить в бюджет соответствующую сумму НДС. При этом налоговая база по НДС определяется банком как сумма дохода иностранной организации от реализации этих товаров (работ, услуг) с учетом налога.

Также банк является налоговым агентом, арендуя у органов государственной власти и управления и органов местного самоуправления федеральное имущество, имущество субъектов Российской Федерации и муниципальное имущество. При этом налоговая база по НДС определяется банком как сумма арендной платы с учетом налога. Банк обязан исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму НДС;

– при реализации имущества, подлежащего учету по стоимости с учетом уплаченного НДС;

– при получении банком денежных средств в виде авансовых платежей в счет предстоящего оказания услуг, передачи имущественных прав.

При совершении операций, признаваемых объектом налогообложения, банк составляет счета-фактуры. Счет-фактура оформляется в срок не позднее пяти дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав в двух экземплярах[32].

Уплата налога производится по итогам каждого налогового периода не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Уплата налога банком в качестве налогового агента производится одновременно с выплатой (перечислением) денежных средств иностранной организации или органам государственной власти и управления или органам местного самоуправления.

Банк обязан представить в налоговый орган по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

3.1 Расчет налогооблагаемой базы

Банк исчисляет налогооблагаемую базу путем уменьшения суммы доходов на сумму следующих расходов:

а) сумм, причитающихся к уплате в бюджет в виде налога на имущество предприятия, земельного и целевых налогов на покрытие затрат на финансирование строительства, реконструкцию, ремонт и содержание автомобильных дорог общего пользования;

б) платежей, вносимых в Пенсионный фонд Российской Федерации, Фонд обязательного медицинского страхования Российской Федерации, Фонд социального страхования Российской Федерации, Государственный фонд занятости населения Российской Федерации, а также других обязательных платежей;

в) начисленных и уплаченных процентов в пределах ставки, устанавливаемой Центральным банком Российской Федерации, увеличенной на 3 пункта;

г) уплаченных комиссионных сборов за услуги и корреспондентские отношения в пределах, устанавливаемых Центральным банком Российской Федерации;

д) связанных с осуществлением валютных операций;

е) процентов и комиссионных сборов, уплаченных в счет прошлых (по отношению к отчетному году) лет, и возврата процентов и комиссионных сборов, излишне взысканных с клиентов за прошлые (по отношению к отчетному) годы;

ж) амортизационных отчислений на полное восстановление основных фондов, начисленных в течение налогооблагаемого периода, по нормам, утверждаемым в установленном порядке;

з) суммы износа нематериальных активов (в том числе стоимость брокерского места), начисленной по нормам, рассчитанным банком исходя из первоначальной стоимости и срока их полезного использования, но не более срока деятельности банка. Норма износа нематериальных активов, срок полезного использования которых невозможно определить, устанавливается в расчете на десять лет, но не превышает срок деятельности банка;

и) по аренде основных фондов в размере амортизационных отчислений на их полное восстановление, а нематериальных активов (в том числе брокерского места) - суммы начисленного износа. Банки с участием иностранного капитала, иностранные банки и филиалы банков-нерезидентов производят амортизационные отчисления на полное восстановление основных фондов и начисление суммы износа нематериальных активов по нормативам и в порядке, установленным для российских предприятий, если иное не предусмотрено международными договорами Российской Федерации и бывшего СССР, межреспубликанскими договорами Российской Федерации и действующим законодательством;

к) на рекламу, оплату консультационных, информационных и аудиторских услуг;

л) на эксплуатацию зданий, оборудования и инвентаря, принадлежащих и арендованных банку, в том числе плата за отопление, освещение, пожарную и сторожевую охрану, на ремонт. При этом расходы на оплату труда не учитываются;

м) на служебные командировки, представительские расходы в пределах норм, устанавливаемых Правительством Российской Федерации;

н) операционных, канцелярских, почтово-телеграфных, по перевозке и хранению денежных средств и ценностей, а также платы другим банкам за расчетно-кассовое обслуживание и услуги вычислительных центров.

Уточнение состава доходов и расходов, учитываемых при исчислении налогооблагаемой базы, производится Правительством Российской Федерации.

ЗАКЛЮЧЕНИЕ

Налог на имущество организаций устанавливается законами субъектов РФ и обязателен к уплате на территории соответствующего субъекта РФ с момента введения в действие.

В системе имущественного обложения налог на имущество организаций занимает центральное место.

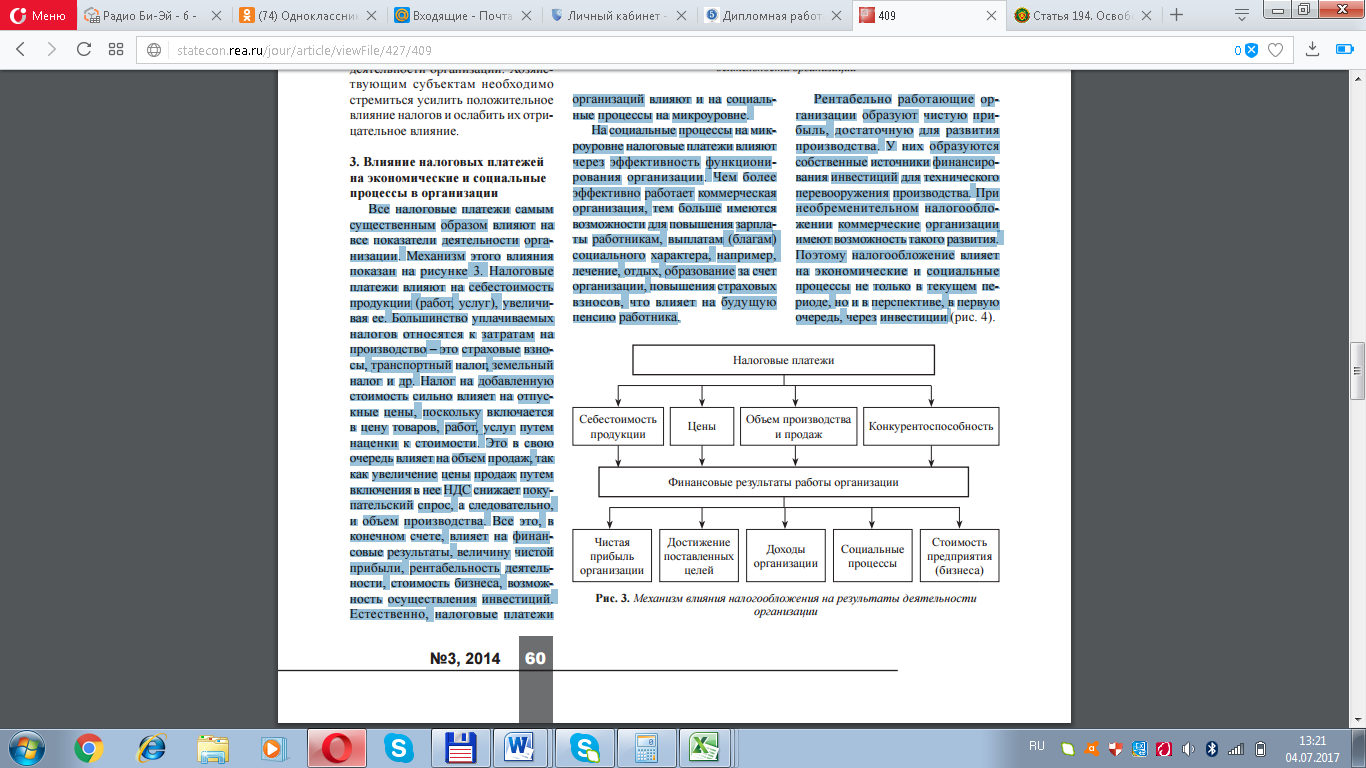

Естественно, налоговые платежи организаций влияют и на социальные процессы на микроуровне. На социальные процессы на микроуровне налоговые платежи влияют через эффективность функционирования организации. Чем более эффективно работает коммерческая организация, тем больше имеются возможности для повышения зарплаты работникам, выплатам социального характера, например, лечение, отдых, образование за счет организации, повышения страховых взносов, что влияет на будущую пенсию работника.

Рентабельно работающие организации образуют чистую прибыль, достаточную для развития производства. У них образуются собственные источники финансирования инвестиций для технического перевооружения производства. При необременительном налогообложении коммерческие организации имеют возможность такого развития. Поэтому налогообложение влияет на экономические и социальные процессы не только в текущем периоде, но и в перспективе, в первую очередь, через инвестиции[33].

Преимуществом имущественных налогов является высокая степень стабильности налоговой базы в течение налогового периода и независимость рот результатов финансово-хозяйственной деятельности предприятий.

В странах с развитой рыночной экономикой имущественные налоги являются основным источником формирования доходов местных бюджетов и обладают высокой фискальной значимостью.

В налоговых правоотношениях банки занимают особое положение, поскольку они одновременно обладают статусом налогоплательщика и агента государства, посредством которых производятся обязательные платежи в бюджетную систему или внебюджетные фонды. Несмотря на то что формально банки не отнесены ст. 9 НК.

Налоговый кодекс РФ в ст. 11 НК определяет банки (банк) как коммерческие банки и другие кредитные организации, имеющие лицензию Центрального банка РФ. В соответствии с Налоговым кодексом РФ к налогообложению банков применяются общие подходы, которые проявляются в применении к банкам норм налогового права, используемых для налогообложения организаций вообще. Существуют особенности, заключающиеся в применении для налогообложения банков особых правил налогообложения, что отличает их от других организаций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016)

- Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2.

- Гартвич, А. Налоги, сборы и страховые взносы. Правила исчисления. – СПб.: Питер, 2014. – 288с.

- Григорьева О.Л. Налоги и налогообложение. – Ростов-на-дону: Феникс, 2011. – 192с

- Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60

- Киреева Е.Ф. Налоги и налогообложение. Учебное пособие. – Мн.: БГЭУ, 2012.- 447 с.

- Кисель И.А. Развитие налогового менеджмента на предприятиях Республики Беларусь: автореферат дис. канд. экон. наук. – Минск: БГЭУ, 2015. – 27с.

- Кучеров, И.И. Налоговое право. Особенная часть. Учебник и практикум. – М.: Юрайт, 2014. – 310с.

- Лермонтов Ю.М. Оптимизация налогообложения: рекомендации по исчислению и уплате налогов. – М.: Налоговый вестник, 2008. – 352с.

- Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. – №11. – С. 16–19.

- Лермонтов Ю.М. Выработка банком эффективной налоговой политики / Ю.М. Лермонтов // Налогообложение, учет и отчетность в коммерческом банке / . – 2014. - №12. – С. 33-37.

- Молчанов, С.Н. Налоги. Расчет и оптимизация. – М.: Питер, 2013. – 544с.

- Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с.

- Налогообложение организаций финансового сектора экономики: Учебное пособие / Под общ. ред. д.э.н.,проф. Е. Б. Шуваловой. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2012. — 176 с.

- Попов К.И., Харчук М.В. Особенности налогообложения банков в Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLII междунар. студ. науч.-практ. конф. № 2(42). URL: https://nauchforum.ru/archive/MNF_social/2(42).pdf (дата обращения: 09.02.2018)

- Черник Д.Г. Налоги и налогообложение: учеб. Для вузов / Д.Г. Черник и др. - 2-е изд., доп. И перераб. - М.: Инфра-М, 2004. - 240 с.

- Чучманская А.А. Особенности налогообложения коммерческих банков в российской федерации // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. XXI междунар. студ. науч.-практ. конф. № 10(21). URL: https://sibac.info/archive/meghdis/10(21).pdf (дата обращения: 09.02.2018)

Приложение 1

Рисунок 1. Механизм влияния налогообложения на результаты деятельности организации[34]

.

.

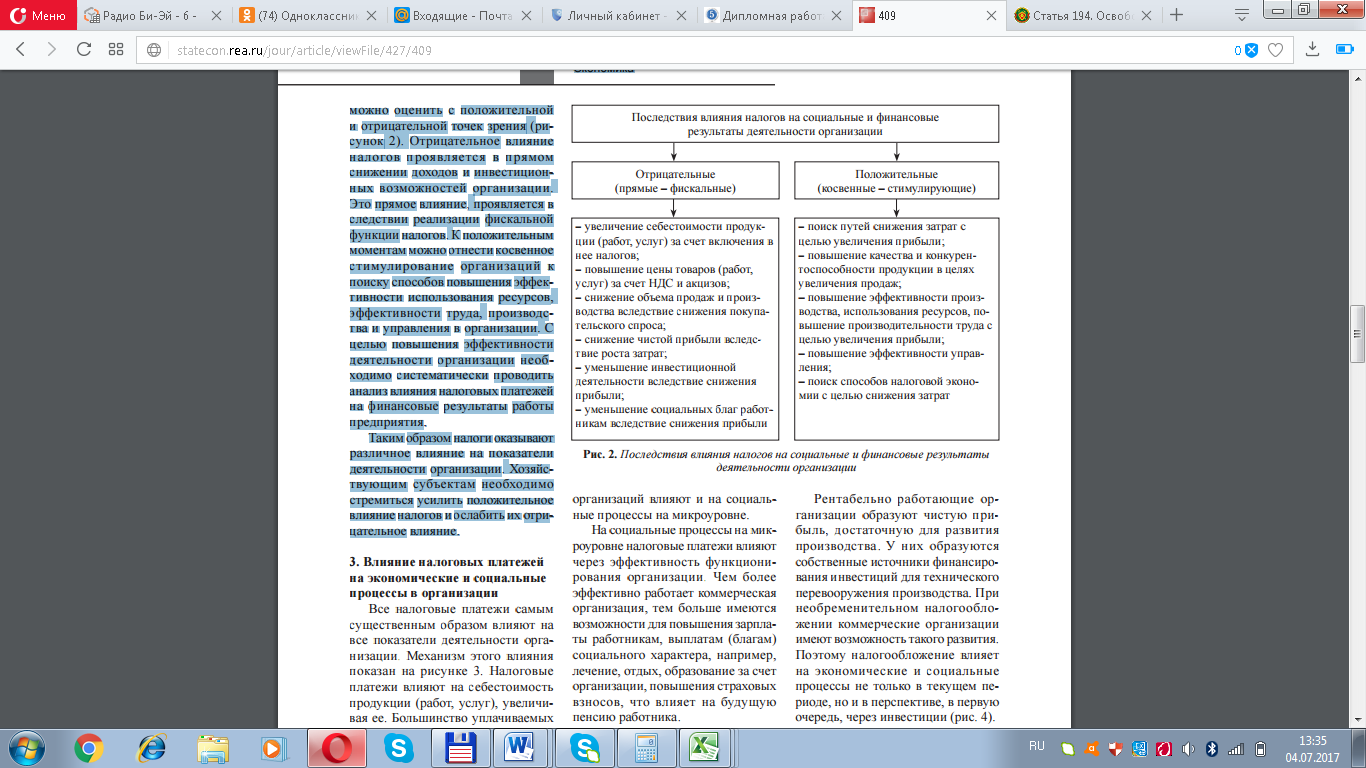

Рисунок 2. Последствия влияния налогов на социальные и финансовые результаты деятельности организации[35]

Приложение 2

Рисунок 1. Схема налогового воздействия государства на банковскую деятельность и формы их проявления

-

Ключков С.В. Развитие системы налогообложения коммерческих банков в современной экономике России: диссертация канд. экон. наук. Ростов-на-Дону, 2011. – 197 с. ↑

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с. ↑

-

Налогообложение организаций финансового сектора экономики: Учебное пособие / Под общ. ред. д.э.н.,проф. Е. Б. Шуваловой. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2012. — 176 с. ↑

-

Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60 ↑

-

Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2. ↑

-

Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2. ↑

-

Григорьева О.Л. Налоги и налогообложение. – Ростов-на-дону: Феникс, 2011. – 192с ↑

-

Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2. ↑

-

Григорьева О.Л. Налоги и налогообложение. – Ростов-на-дону: Феникс, 2011. – 192с ↑

-

Киреева Е.Ф. Налоги и налогообложение. Учебное пособие. – Мн.: БГЭУ, 2012.- 447 с. ↑

-

Кисель И.А. Развитие налогового менеджмента на предприятиях Республики Беларусь: автореферат дис. канд. экон. наук. – Минск: БГЭУ, 2015. – 27с. ↑

-

Налогообложение организаций финансового сектора экономики: Учебное пособие / Под общ. ред. д.э.н.,проф. Е. Б. Шуваловой. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2012. — 176 с. ↑

-

Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2. ↑

-

Налогообложение организаций финансового сектора экономики: Учебное пособие / Под общ. ред. д.э.н.,проф. Е. Б. Шуваловой. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2012. — 176 с. ↑

-

Ключков С.В. Развитие системы налогообложения коммерческих банков в современной экономике России: диссертация канд. экон. наук. Ростов-на-Дону, 2011. – 197 с. ↑

-

Григорьева, О.Л. Налоги и налогообложение. – Ростов-на-дону: Феникс, 2011. – 192с ↑

-

Кучеров, И.И. Налоговое право. Особенная часть. Учебник и практикум. – М.: Юрайт, 2014. – 310с. ↑

-

Гартвич, А. Налоги, сборы и страховые взносы. Правила исчисления. – СПб.: Питер, 2014. – 288с. ↑

-

Ключков С.В. Развитие системы налогообложения коммерческих банков в современной экономике России: диссертация канд. экон. наук. Ростов-на-Дону, 2011. – 197 с. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) ↑

-

Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. – №11. – С. 16–19. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) ↑

-

Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. – №11. – С. 16–19. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) ↑

-

Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. – №11. – С. 16–19. ↑

-

Чучманская А.А. Особенности налогообложения коммерческих банков в российской федерации // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. XXI междунар. студ. науч.-практ. конф. № 10(21). URL: https://sibac.info/archive/meghdis/10(21).pdf (дата обращения: 09.02.2018) ↑

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) ↑

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с. ↑

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с. ↑

-

Попов К.И., Харчук М.В. Особенности налогообложения банков в Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLII междунар. студ. науч.-практ. конф. № 2(42). URL: https://nauchforum.ru/archive/MNF_social/2(42).pdf (дата обращения: 09.02.2018) ↑

-

Попов К.И., Харчук М.В. Особенности налогообложения банков в Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLII междунар. студ. науч.-практ. конф. № 2(42). URL: https://nauchforum.ru/archive/MNF_social/2(42).pdf (дата обращения: 09.02.2018) ↑

-

Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60 ↑

-

Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60 ↑

-

Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60 ↑