Файл: Разработка оперативного финансового плана (ООО «Инвестстрой»).pdf

Добавлен: 26.06.2023

Просмотров: 74

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ОСОБЕННОСТИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

ГЛАВА 2. ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В ООО «ИНВЕСТСТРОЙ»

2.1 Характеристика финансовых показателей предприятия

2.2 Основание для формирования финансового плана

2.3 Содержание и составления плана

ВВЕДЕНИЕ

В условиях рыночной экономики повышается значимость и актуальность финансового планирования. Очевидно, что от должной организации финансового планирования коренным образом зависит благополучие предприятия. Бизнес не может рассчитывать на процветание, не разрабатывая финансовых планов и не контролируя их выполнение. В развитых странах планирование – один из важнейших инструментов регулирования хозяйства.

Российские предприятия имеют большой опыт прогнозной и плановой работы, разработки различных технико-экономических обоснований, оценок экономической эффективности проектов, который не следует игнорировать. Однако использование в современных условиях теорий, утративших экономическую актуальность, неизбежно приводит к кризису менеджмента многих отечественных предприятий. Поэтому изменение условий хозяйствования обусловливает необходимость формирования системы планирования на основе синтеза российской практики и достижений мировой экономической мысли.

Значение методов и приемов планирования и прогнозирования в современных условиях хозяйствования приобретают особую актуальность, особенно для тех компаний, которые осуществляют предпринимательскую деятельность, стремясь максимизировать финансовые ресурсы. Поэтому перед финансовыми менеджерами стоит проблема поиска и реализации альтернативных финансовых решений, связанных с эффективным финансовым планированием. Результаты финансового планирования на предприятии дают возможность принять меры, направленные на изменение целей и обязательств, чтобы избежать в будущем возникновения потерь и снижения эффективной как работы всего предприятия, так и его финансовых потоков. финансовый планирование ресурс

Целью курсовой работы является получение теоретических и практических навыков в области финансового планирования.

Объектом исследования в работе выбрано строительное предприятие ООО «Инвестстрой».

Предметом исследования выступают финансовые показатели, характеризующие финансовый планирование на предприятии.

Для достижения поставленной цели в курсовой работе ставятся следующие задачи:

- исследование теоретической значимости финансового планирования на современном предприятии;

- анализ финансово-экономической деятельности ООО «Инвестстрой»;

- сформировать финансовый план для ООО «Инвестстрой»;

- провести анализ выполнения финансового плана;

- разработать пути совершенствования финансового планирования на предприятии.

В представленной работе информационной базой послужили нормативные акты и справочные издания, периодическая и учебная литература по теме исследования, а также данные производственного учета и финансовая (статистическая) отчетность ООО «Инвестстрой».

При написании работы был использован системный подход, экономико-статистические, аналитические, финансовые и другие методы исследования.

ГЛАВА 1. ОСОБЕННОСТИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Финансовое планирование формулирует пути и способы достижения финансовых целей предприятия. В целом финансовый план – программа того, что должно быть сделано в будущем.

Цели финансового планирования предприятия зависят от выбранных критериев принятия финансовых решений [14]:

- максимизация продаж;

- максимизация прибыли;

- максимизация собственности владельцев компании.

Задачи финансового планирования можно свести к следующему [15]:

• проверка согласованности поставленных целей и их осуществимости;

• обеспечение взаимодействия различных подразделений предприятия;

• анализ различных сценариев развития предприятия и, соответственно, объемов инвестиций и способов их финансирования;

• определение программы мероприятий и поведения в случае наступления неблагоприятных событий;

• контроль за финансовым состоянием предприятия.

Финансовое планирование, с одной стороны, предотвращает ошибочные действия, а с другой – уменьшает число неиспользованных возможностей. Методы финансового планирования дают возможность сравнивать разнообразные сценарии развития финансов предприятий и на основе систематизации и осмысления полученной информации выбирать оптимальные пути развития, предвидеть вероятные трудности, предупреждать негативные последствия реализации избранного курса действий. Планирование позволяет рассмотреть возможные альтернативные разработки финансовой стратегии, обеспечивающей достижение предприятием стабильного положения на рынке и прочной финансовой устойчивости.

Финансовое планирование как субъективный процесс разработки и выполнения плановых заданий основано на объективных условиях, учете действия экономических законов и закономерностей. Они влияют на установление основных направлений движения финансовых ресурсов, содержание финансовых планов, а также организацию данного процесса. В то же время от научного уровня финансового планирования, должной его организации, применения прогрессивных видов и методов во многом будет зависеть рациональное использование всех ресурсов, действенность экономических рычагов, стимулов и благополучие предприятия в целом [6].

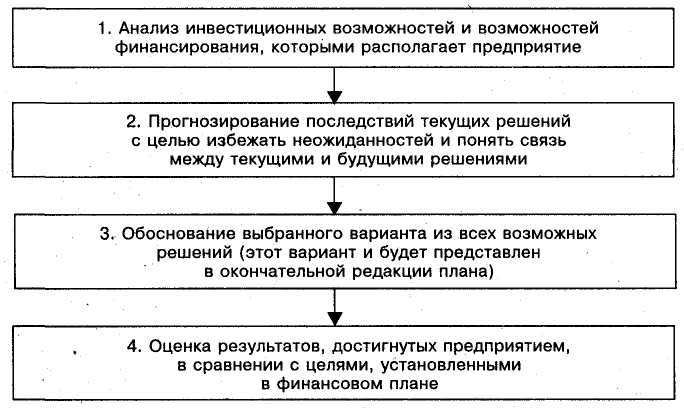

Выделяют четыре этапа финансового планирования (рис. 1.1)

Рис. 1.1. Этапы финансового планирования [10]

Четырехэтапный процесс планирования предполагает принятие решений и осуществление мероприятий, которые на каждой стадии планирования влияют на будущее предприятия. Поскольку никто не в состоянии точно предвидеть будущее, планирование должно быть непрерывным. Необходимо постоянно учитывать на каждом этапе финансового планирования вновь поступающую информацию.

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных денежных потоков, многовариантности (сценариев), экономико-математическое моделирование [7].

Финансовое планирование классифицируют по срокам действия:

- стратегическое;

- перспективное;

- бизнес-планирование;

- текущее (бюджетирование);

- оперативное.

Основа формирования финансовых планов – долгосрочные цели, определяемые руководством предприятия в процессе стратегического планирования. Стратегическое планирование основано на принятии основополагающих финансовых решений, например, реорганизации бизнеса (приобретение еще одного предприятия, закрытие предприятия и т.д.) и инвестиционных решений. Степень детализации в таких планах довольно невысока. Количество, содержание этапов составления и форма стратегического плана могут существенно отличаться и зависят от формы собственности, отраслевой принадлежности и размеров предприятия [4].

В процессе перспективного финансового планирования установки, сделанные в стратегическом планировании, получают экономическое обоснование и уточнение. Перспективный финансовый план (составляется на три года и более) определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, цели и задачи предприятия, а также поддерживает взаимоотношения с внешним окружением.

Бизнес-планирование объединяет перспективное и текущее планирование. Бизнес-план – это документ, представляющий собой результат исследования основных сторон деятельности предприятия и позволяющий его руководству определить целесообразность дальнейшего развития бизнеса.

Текущий (годовой) бюджет предприятия как часть бизнес-плана составляют на основе показателей долгосрочного плана. Цель бюджетирования – максимизация конечных финансовых результатов при заданных ресурсах и организации работ. В бюджетировании применяют более точные, по сравнению с перспективным финансовым планированием, методы расчетов. Бюджеты – наиболее полные и детальные, при этом они должны быть соотнесены с конкретными действиями и мероприятиями. В бюджетах определяют конкретные цифровые показатели финансово-хозяйственной деятельности предприятия, последовательности и сроки совершения операций на бюджетный период (как правило, год). Основные бюджеты – прогноз баланса, бюджет доходов и расходов, бюджет движения денежных средств [5].

Детальные оперативные финансовые планы необходимы как для реализации стратегических и тактических решений, так и для обеспечения стабильной работы всех служб предприятия. Оперативное финансовое планирование заключено в:

- разработке и доведении до исполнителей бюджетов, платежного календаря и других форм оперативных плановых заданий по всем основным вопросам финансовой деятельности;

- умении эффективно управлять оборотным капиталом (денежными средствами, ликвидными ценными

Принять краткосрочные финансовые решения легче, чем долгосрочные, однако это не означает, что они менее важны. Предприятие может выявить весьма обещающие возможности для осуществления инвестиций, определить оптимальное соотношение заемного и собственного капиталов, разработать совершенную политику дивидендов и, тем не менее, не иметь успеха, потому что никто не позаботился о том, чтобы иметь достаточно денежных средств для оплаты его текущих счетов.

Итак, в процессе планирования отражается ожидание изменения в продажах, издержках, прибыли, активах и пассивах, но, главное, разрабатываются схемы денежных потоков, которые определяют внутреннее распределение обязанностей по учету и контролю за его расходами.

ГЛАВА 2. ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В ООО «ИНВЕСТСТРОЙ»

2.1 Характеристика финансовых показателей предприятия

ООО «Инвестстрой» является строительно-монтажной организацией, профессионально работающей и обладающей значительным потенциалом для дальнейшего развития.

Для того, чтобы охарактеризовать производственно-экономическую деятельность предприятия, в первую очередь необходимо рассмотреть размер предприятия. Для этого обратимся к данным таблицы 2.1.

Таблица 2.1

Динамика и структура производства

|

Направление |

2014 г. |

2015 г. |

2016 г. |

Темп прироста к 2014 г., % |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

2015 г. |

2016 г. |

|

|

СМР собственные |

76129 |

60,2 |

76877 |

75,8 |

84034 |

91,7 |

1,0 |

10,4 |

|

СМР субподрядные |

38697 |

30,6 |

20994 |

20,7 |

4949 |

5,4 |

-45,7 |

-87,2 |

|

Прочие работы |

11634 |

9,2 |

3550 |

3,5 |

2658 |

2,9 |

-69,5 |

-77,2 |

|

Итого: |

126460 |

100,0 |

101421 |

100,0 |

91640 |

100,0 |

-19,8 |

-27,5 |

Данные таблицы 2.1 свидетельствуют о том, что наибольший удельный вес в структуре производства продукции (услуг) в ООО «Инвестстрой» занимают услуги по проведению собственных строительно-монтажных работ, в частности, удельный вес данного направления вырос с 60,2% в 2014 г. до 91,7% в 2016 г. По данному производству наблюдается значительный рост занимаемой доли. Такое обстоятельство обусловлено не столько ценой оказываемых услуг, сколько большими объемами производства самих работ.

Удельный вес субподрядных строительно-монтажных работ снизился за период исследования с 30,6% до 5,4%. Также уменьшение доли наблюдается и по прочим работам с 9,2% в 2014 г. до 2,9% в 2016 г. Можно отметить, что наблюдается тенденция значительного снижения удельного веса субподрядных СМР в структуре производства ООО «Инвестстрой» (на 25,2%), а также доли производства и реализации прочих работ и услуг на 6,3% за три года исследования. Собственные строительно-монтажные работы, являясь основным направлением деятельности анализируемого предприятия, увеличивает удельный вес с каждым годом, что является положительной тенденцией.

Однако целесообразно разработать пути увеличение объемов производства и остальных направлений деятельности

Рассмотрим структуру затрат по элементам (табл. 2.2)

Таблица 2.2

Структура затрат по экономическим элементам

|

Статьи затрат |

2014 г. |

2015 г. |

2016 г. |

Темп прироста к 2014 г., % |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

2014 г. |

2015 г. |

|

|

Материальные затраты |

45054 |

37,7 |

55186 |

56,5 |

40478 |

47,7 |

22,5 |

-10,2 |

|

Заработная плата |

20150 |

16,8 |

26842 |

27,5 |

21784 |

25,7 |

33,7 |

8,5 |

|

Амортизация |

355 |

0,3 |

395 |

0,4 |

455 |

0,5 |

11,3 |

28,2 |

|

Прочие |

54002 |

45,2 |

15318 |

15,7 |

22175 |

26,1 |

-71,6 |

-58,9 |

|

Итого: |

119491 |

100,0 |

97741 |

100 |

84892 |

100 |

-18,2 |

-29,0 |

Как демонстрирует таблица наибольший удельный вес в структуре элементов затрат занимают затраты на материалы и прочие, соответственно, в 2014 г. – 37,7% и 45,2%; а в 2016 г. – 47,7% и 26,1%.