Добавлен: 26.06.2023

Просмотров: 108

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ПРИБЫЛИ БАНКА

1.2. Организационно-экономическая характеристика деятельности ПАО «БинБанк»

ГЛАВА 2. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ БАНКА

Увеличение прибыли банка за счет совершенствования депозитной политики по физическим лицам

Главное достижение предприятия в 2016 году - введение в эксплуатацию цеха горячего волочения и линии патентирования, оборудованного импортным оборудованием. Все эти прогрессы стали доступны благодаря кредитным средствам Банка. В 2016 году сумма вложений составила 54,29 млн.руб. Постоянно увеличиваясь по прогнозам данный показатель достигнет уровня 64,02 млн.руб. (Приложение1).

Основную сумму привлеченных средств банк переводит в кредиты (при данной базе расчетов возьмем показатель в размере 80%). Таким образом, доход из расчета 15% годовых за пользование денежными средствами за 2016 год по размещению привлеченных средств юридических лиц составил 43,43 млн.руб.

За 2017 год доходность вырастет на 3% и составит 44,74 млн.руб., в 2018 году вырастет на 6% и составит 47,42 млн.руб. К 2019 году доходность от размещения привлеченных средств вырастет еще на 8% и составит 51,21 млн.руб.

Доходность банка от вложения привлеченных средств юридических лиц в 2016 году составила 14,47 млн.руб. За 2017 год по прогнозам составит 14,92 млн.руб., за 2018 год 15,81 млн.руб. К 2019 году доходность увеличится до 17,07 млн.руб., что является дополнительной прибылью банка и, соответственно, дает новые ресурсы для развития деятельности (таблица 2).

Банк активно участвует в конкурсах на право обслуживания бюджетных организаций. В 2016 году ПАО «БинБанк» одержал победу более чем в 30 конкурсах, проведенных администрациями регионов, а также продолжает развивать данное направление деятельности, так как обслуживание бюджетных организаций позволяет Банку аккумулировать денежные ресурсы и является мощным инструментом в повышении своего имиджа в регионах присутствия, а также дополнительным аргументом в привлечении на обслуживание сотрудников вышеуказанных организаций.

Таблица 2

Динамика депозитов юридических лиц по срокам размещения, млн.руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

1 |

2 |

3 |

4 |

5 |

|

Срок размещения до 30 дней |

130,19 |

134,10 |

142,14 |

153,51 |

|

Срок размещения 31-180 дней |

84,92 |

87,47 |

92,72 |

100,13 |

|

Срок размещения 181-365 дней |

65,18 |

67,14 |

71,16 |

76,86 |

|

Срок размещения свыше 365 дней |

81,65 |

84,10 |

89,15 |

96,28 |

|

Сумма привлеченных депозитов |

361,94 |

372,80 |

395,17 |

426,78 |

|

Плата за привлеченные ресурсы |

28,96 |

29,82 |

31,61 |

34,14 |

|

Вложение в реальный сектор экономики (15%) |

54,29 |

55,92 |

59,27 |

64,02 |

|

Отчисления в ЦБ на формирование резервов (5%) |

18,10 |

18,64 |

19,76 |

21,34 |

|

Доход банка от размещения привлеченных средств |

43,43 |

44,74 |

47,42 |

51,21 |

|

Чистая доходность банка от размещения привлеченных средств |

14,47 |

14,92 |

15,81 |

17,07 |

В начале 2017 года ПАО «БинБанк» выиграл ряд конкурсов на финансирование городских и областных бюджетов. Так, ПАО «БинБанк» в рамках соглашения с Брянской городской Администрацией предоставит городу кредитную линию на сумму 210 млн. рублей. Кредитная линия в размере 176 млн. рублей отрыта Орловской области.

Помимо кредитных тендеров для финансирования региональных бюджетов Банк участвует в конкурсах на расчетно-кассовое обслуживание. В результате недавней победы ПАО «БинБанк» будет предоставлять Краснодарскому гуманитарно-технологическому колледжу полный комплекс услуг по расчетно-кассовому обслуживанию в иностранной валюте.

Стоит упомянуть и о развитии межгосударственной программы сотрудничества с Республикой Беларусь, стартовавшей весной 2016 года. ПАО «БинБанк» стал одной из пяти российских финансовых организаций, включенных в программу по кредитованию на приобретение белорусской техники на территории РФ. Основным преимуществом для заемщика является возмещение Министерством финансов Республики Беларусь части процентной ставки по кредиту (в размере учетной ставки Банка России) на протяжении всего срока действия кредитного договора. В начале года ПАО «БинБанк» предоставил кредит СХА «Хоперский пионер» в размере 25,7 млн. рублей сроком на 60 месяцев для приобретения 5 зерноуборочных самоходных комбайнов «Полесье».

Таким образом, ПАО «БинБанк» является активным участником рынка кредитования юридических лиц. Данное направление приносит прибыль, но для размещения средств необходимо иметь источник привлечения, которым должны являться депозиты юридических лиц. Этот ресурс является более дешевым, чем кредиты ЦБ РФ и привлечение способствует налаживанию длительных отношений с юридическими лицами, что способствует поддержанию имиджа и стабильности банка в лице клиентов.

Также Операционному офису «Орел» ПАО «БинБанк» стоит мобилизоваться в рамках привлечения средств физических лиц, о чем пойдет речь в следующем параграфе курсовой работы.

Увеличение прибыли банка за счет совершенствования депозитной политики по физическим лицам

Относительно привлечения средств физических лиц можно сказать следующее. В Орловском регионе ПАО «БинБанк» входит в ТОП-5 банков по привлечению денежных средств физических лиц. Уровень конкуренции очень высок, что влечет постоянный мониторинг рыночной ситуации и быструю реакцию на малейшие изменения.

В Операционном офисе «Орел» ПАО «БинБанк» имеется определенная тенденция на так называемые «сезонные» вклады. В зависимости от времени года либо приближающимся праздникам, Банк внедряет в общую линейку вклад на более выгодных условиях, что приводит к увеличению числа вкладчиков и помогает удержать уже имеющихся.

По состоянию на 01.01.2017 г. сумма вкладов физических лиц составила 1864,83 млн. руб. Процентные расходы банка по данной категории за год составили примерно 248 млн. руб. Данная сумма обусловлена высокими процентными ставками на начало года и их снижением в 1,5 раза к концу года.

Имея данную ресурсную базу, выполним расчет по реализации 80% вкладов населения в кредиты под 18% годовых.

1864,83 х 0,8 = 1491,86 млн.руб. - сумма денежных средств для кредитования

1491,86 х 0,18 = 268,53 млн.руб. - доход, полученный от размещения привлеченных денежных средств в активы

На данный момент средняя процентная ставка составляет 10,33%. Если Банк сможет увеличить данную цифру, то можно будет рассчитывать на увеличение ресурсов и, соответственно, появится возможность использовать денежные средства на кредитование для получения наибольшего дохода.

Пусть Банк привлекает денежные средства на выгодных для клиентов условиях под 13%) годовых. Прирост ресурсной базы составит 25%).

1864,83 х 1,25 = 2331,04 млн.руб.

Тогда процентные расходы составят:

2331,04 х 0,13 = 303,04 млн.руб.

При размещении 80% ресурсов сумма составит:

2331,04 х 0,8 = 1864,83 млн.руб.

Процентные доходы составят:

1864,83 х 0,18 = 335,67 млн.руб.

Современные условия формирования оптимальной депозитной политики могут требовать открытие депозитных счетов с гибким режимом пользования, проведение депозитных операций с обязательным сочетанием предоставления банковских услуг кредитного процента. Данные вклады являются гибридом классического срочного депозита и текущего счета.

Для наибольшей заинтересованности клиентов и привлечения вкладов Банк может предложить выплату процентов по размещенным вкладам вперед с целью компенсации инфляционных потерь. В данном случае вкладчик при размещении средств на определенный срок сразу же получает причитающийся ему доход. Однако в том случае, если договор будет досрочно расторгнут, проценты по вкладу пересчитаются и излишне выплаченные суммы будут удержаны из общей суммы вклада. Прогноз привлеченных средств физических лиц и направлений их размещения показал, что при дополнительном привлечении денежных средств темп роста в первый год составит 7%. Общая сумма вкладов вырастет до 1995,37 млн.руб. А в 2018 году по прогнозам экономика стабилизируется и кризис минует окончательно. Сумма вкладов увеличится на 10% и составит 2194,9 млн.руб. (рисунок 2).

При привлечении денежных средств во вклады согласно законодательству РФ банк обязан перечислять определенную сумму средств в обязательные резервы. Норма обязательных резервов на данный момент составляет 4,25%. При расчете прогнозных показателей оставим данное значение на том же уровне. Таким образом, сумма обязательных резервов вырастет с 93,24 млн.руб. до 12621 млн.руб. к 2019 году.

При привлечении денежных средств во вклады согласно законодательству РФ банк обязан перечислять определенную сумму средств в обязательные резервы. Норма обязательных резервов на данный момент составляет 4,25%. При расчете прогнозных показателей оставим данное значение на том же уровне. Таким образом, сумма обязательных резервов вырастет с 93,24 млн.руб. до 12621 млн.руб. к 2019 году.

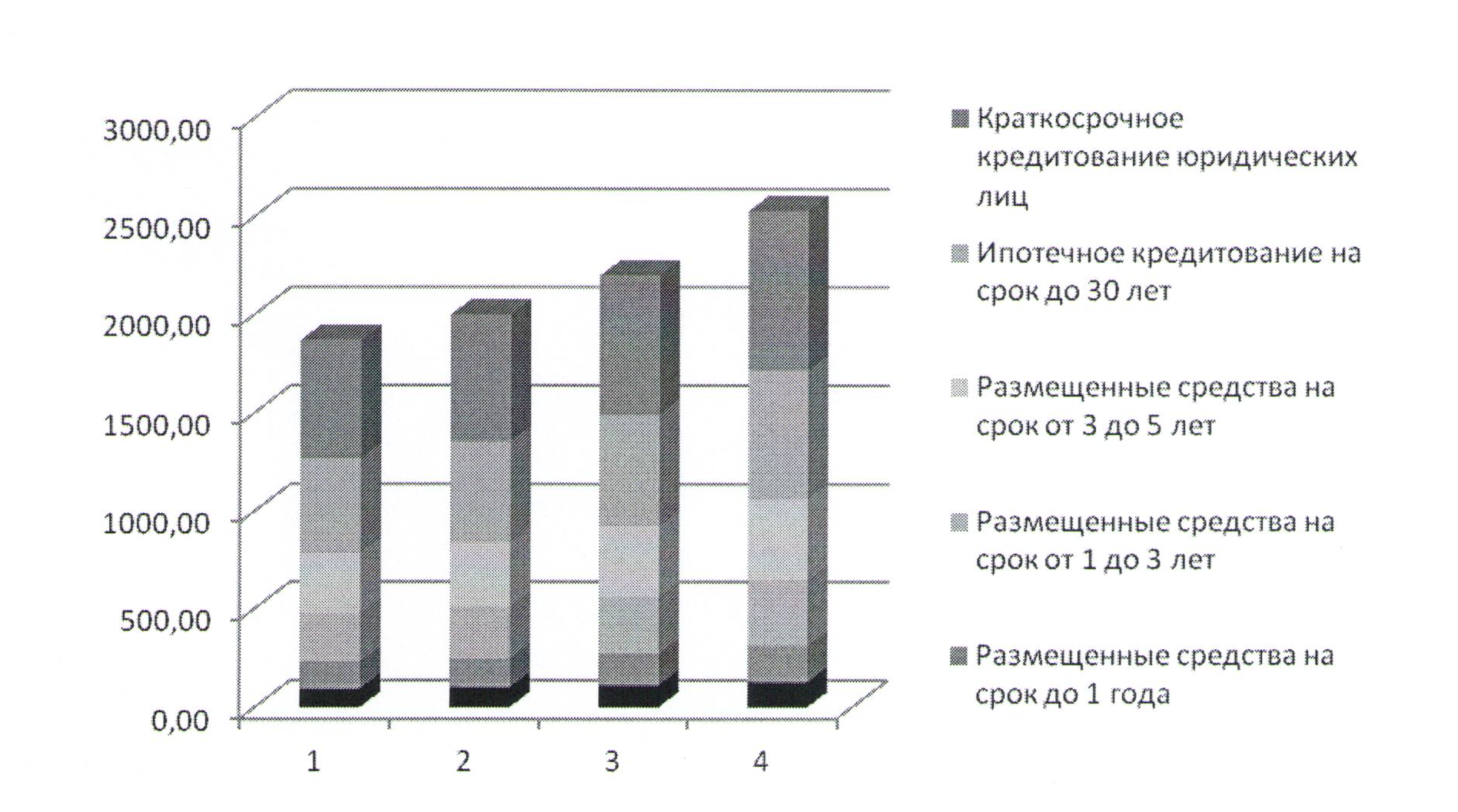

Рисунок 2. Структура размещения привлеченных средств физических лиц

Размещенные в кредиты физических лиц денежные средства составляют 63%. Так, краткосрочные кредиты на данный момент не пользуются большим спросом и за 2016 год составили 136,61 млн. руб. Доход от данного размещения составил 19,13 млн.руб. из расчета 14% годовых. В 2017 году прирост составил 7%, а в абсолютном показателе 146,17 млн.руб., доход от размещения составит 20,46 млн.руб. К 2018 году прогнозируется прирост в размере 10%), сумма вложенных средств составит 160,79 млн.руб. Доход составит 22,51 млн.руб. К концу прогнозируемого периода сумма вырастет на 15% и составит 184,91 млн.руб. Доход составит 25,89 млн.руб.

Сумма среднесрочных кредитов (от 1 года до 3 лет) за 2016 год составила 246,72 млн.руб., доход составил 37,01 млн.руб. по ставке 15% > годовых. За 2017 год сумма вырастет до 263,99 млн.руб., полученный доход составит 39,60 млн.руб. В 2018 году сумма размещенных средств на срок от 1 года до 3 лет составит 290,39 млн.руб., доход вырастет до 43,56 млн.руб.

К 2019 году сумма размещенных средств относительно предыдущего периода вырастет до 333,95 млн.руб., а доход составит 50,09 млн.руб. Данная сумма обеспечивается привлеченными средствами по срокам, что не является рискованной политикой и, соответственно, активы полностью покрываются пассивами. Сумма размещенных средств на срок от 3 до 5 лет на начало прогнозируемого периода составила 456,17 млн.руб., доход составил 72,99 млн.руб. В 2017 году сумма увеличится на 7% и составит 477,60 млн.руб., доход составит 76,42 млн.руб.

К 2018 году сумма размещенных средств составит 510,36 млн.руб., доход от размещения - 81,66 млн.руб. К 2019 году сумма размещенных средств на срок от 3 до 5 лет составит 564,42 млн.руб., полученный доход - 90,31 млн.руб. Сумма размещения в ипотечное кредитование на срок до 30 лет составляет 330,73 млн.руб. Доход из расчета 12% годовых составил 39,69 млн.руб. В 2017 году сумма увеличится на 7% до 364,38 млн.руб., доход составит 43,73 млн.руб.

К 2018 году рост сумм, размещенных в ипотечное кредитование, продолжится до 415,82 млн.руб. Доход размещенных средств составит 49,90 млн.руб. В 2019 году сумма увеличится до 500,69 млн.руб., доход составит 60,08 млн.руб. (Приложение 2).

ПАО «БинБанк» является участником системы Ипотеки с государственной поддержкой. Важность Программы Государственной поддержки ипотечного кредитования трудно переоценить. В период сложной экономической ситуации в стране она была и продолжает оставаться важным социальным фактором, позволяющим многим россиянам рассчитывать на собственное достойное жилье. Банк продолжает успешно реализовывать ипотечные кредиты с господдержкой, однако у всякой программы есть свои недостатки. Оставшуюся сумму Банк будет размещать в краткосрочное кредитование юридических лиц. Эта сумма составит 601,36 млн.руб., доход от размещения данных средств составит 78,18 млн.руб. В 2017 году сумма вырастет на 7% и составит 643,45 млн.руб., доход - 83,65 млн.руб.

К 2018 году сумма размещения в кредиты юр.лиц составит 707,8 млн.руб. с доходом в 92,01 млн.руб. К 2019 году сумма размещения составит 813,97 млн.руб., а доход составит 105,82 млн.руб. При расчете данного прогноза учитывались средние ставки в размере 13% годовых. Общий доход от размещения привлеченных средств составил 247 млн.руб. за 2016 год. Данная сумма увеличится до 263,86 млн.руб. в 2017 году. В 2018 году общий доход составит 289,64 млн.руб., а к 2019 году по прогнозу данный показатель достигнет результата 332,19 млн.руб. С учетом расходов на привлечение общий итог составил прибыль в размере 97,81 млн.руб. за 2016 год, в 2017 году отмечается рост данного показателя до 104,23 млн.руб. В 2018 году прибыль составит 114,05 млн.руб., а к 2019 году по прогнозам вырастет до 130,26 млн.руб.

Таким образом, имея предложения по совершенствованию депозитной политики в ПАО «БинБанк» может быть достигнут стабильный рост и увеличение показателей прибыльности (Приложение 3) .

На данный момент ситуация складывается так, что если ПАО «БинБанк» не внесет корректировки в направления деятельности, то не сможет быстро выйти из кризиса и наращивать ресурсную базу.

Рынок банковских продуктов пресыщен вкладами, высокими ставками уже никого не удивишь и граждане учитывают тот факт, что высокий ставки -не есть залог стабильности и успеха банка. Соответственно, банки вынуждены искать другие пути привлечения и повышения заинтересованности клиентов. И

это могут быть интересные предложения по дополнительным услугам, пластиковые карты на выгодных условиях, подарки вкладчикам, льготные условия обслуживания юридических лиц.

Одним из таких предложений может послужить бесплатная аренда сейфовой ячейки сроком до 1 месяца за срок действия вклада для вкладов, принимаемых на срок более 365 дней. Назовем акцию «Летнее спокойствие».