Файл: Налоговая система РФ и проблемы ее совершенствования (Основные проблемы налоговой политики РФ).pdf

Добавлен: 26.06.2023

Просмотров: 88

Скачиваний: 4

СОДЕРЖАНИЕ

1. Теоретические аспекты системы

1.2. Основные и функции налоговых систем

1.3. Характеристика налоговой системы

2. Налоговая система Российской Федерации

2.1. Анализ налоговой системы Российской Федерации

2.2. Основные проблемы налоговой политики РФ

3. Направления совершенствования налоговой системы Российской Федерации

ВВЕДЕНИЕ

В современном обществе налоги представляют собой основной источник доходов государства. Налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно - технического прогресса.

Актуальность темы курсовой работы обоснована тем, что налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменения форм, которого, неизменно сопровождается преобразованием налоговой системы.

Объектом исследования является налоговая система Российской Федерации.

Цель курсовой работы заключается в исследовании налоговой системы Российской Федерации.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические аспекты анализа налоговой системы;

- проанализировать российскую налоговую систему;

- выявить основные проблемы современной российской налоговой системы;

- определить направления совершенствования налоговой политики в Российской Федерации.

Поставленные цель и задачи курсовой работы определили ее структуру.

Курсовая работа состоит из введения, основной части, включающей три главы, заключения и списка использованных источников.

При написании курсовой работы были использованы следующие методы исследования:

1) изучение и анализ научной литературы;

2) изучение отечественной практики;

3) сравнение и анализ;

4) аналитическая группировка данных.

Теоретической базой написания курсовой работы послужили следующих отечественных авторов: В.А. Белостоцкая, О.И. Бирючев, Г.А. Горина, С.И. Задорогин, Е.П. Зарипов, Н.З. Зотиков, Е.П. Иванова, С.П. Колчин, В.А. Парыгина, А.А. Тедеев, Т.Т. и другие. Использованы статистические данные с официального сайта Государственной службы статистики. Использовались официальные документы Министерства финансов РФ.

Для наглядности приведенного материала в курсовой работе использованы таблицы и рисунки.

1. Теоретические аспекты системы

1.1. Понятие и их

Понятие налога сбора установлено статье 8 Налогового . В соответствии данной нормой – это обязательный, безвозмездный платеж, с организаций физических лиц форме отчуждения им на собственности, хозяйственного или оперативного денежных средств целях финансового деятельности государства (или) муниципальных .[1]

Законом «Об системы налогообложения Российской Федерации» трехуровневая система предприятий, организаций физических лиц. [2]

уровень — это налоги Российской . Они действуют территории всей и регулируются законодательством, формируют доходной части бюджета и, это наиболее источники, за них поддерживается стабильность бюджетов федерации и бюджетов. В , как и других странах, доходные источники в федеральном . [3]

Второй уровень — республик в России и краев, областей, области, автономных . Региональные налоги представительными органами федерации, исходя общероссийского законодательства. региональных налогов к общеобязательным территории РФ. этом случае власти регулируют их ставки определенных пределах, льготы и взимания.

Третий — местные налоги, есть налоги , районов, поселков т.д. органы (городские ) городов Москвы -Петербурга, Севастополя полномочия на как региональных, и местных .[4]

В таблице 1 налоги и , существующие в Федерации.

Таблица 1 - налогов и в России[5]

|

налогов и |

Порядок установления введения налогов сборов |

|

1. Федеральные и сборы: 1.1. на добавленную . 1.2. Акцизы. 1.3. Налог доходы физических . 1.4. Налог на организаций 1.5. Налог добычу полезных 1.6. Водный налог |

налоги и устанавливаются Налоговым и обязательны уплате на территории РФ. |

|

2. налоги: 2.1. Налог имущество организаций. 2.2. на игорный . 2.3. Транспортный налог. |

налоги устанавливаются кодексом (НК) законами субъектов о налогах обязательны к на территориях субъектов РФ. вводятся в и прекращают в соответствии НК и субъектов РФ. РФ определяют ставки, порядок сроки уплаты , налоговые льготы основания для применения. |

|

3. Местные : 3.1. Земельный налог. 3.2. на имущество лиц.

|

Местные устанавливаются НК нормативными правовыми представительных органов образований о . Местные налоги в действие прекращают действовать соответствии с и нормативными актами представительных муниципальных образований налогах. Земельный и налог имущество физических устанавливаются НК нормативными правовыми представительных органов , городских округов. |

таблицы 1

|

4. Специальные режимы: 4.1. Система для сельскохозяйственных (единый сельскохозяйственный ). 4.2. Упрощенная система . 4.3. Система налогообложения виде единого на вмененный для отдельных деятельности. 4.4. Система при выполнении о разделе . |

Специальные налоговые устанавливаются НК применяются в и порядке, кодексом и актами законодательства налогах и . Специальные налоговые могут предусматривать порядок определения налогообложения, а освобождения от по уплате налогов и . |

Виды налогов также в от характера ставок. Налоговой называется процент доля подлежащих уплате средств, еще точнее - налога в на единицу налогообложения (на профита, на , на рубль и т..). В зависимости налоговых ставок делятся на , прогрессивные и .[6]

Налог называется , если налоговая неизменна, не от величины , от масштаба налогообложения. В случае говорят твердых налоговых на единицу .[7]

При прогрессивном налоговая ставка ставка повышается мере возрастания объекта налогообложения.[8]

регрессивного налога, , понижается по увеличения объекта . Регрессивный налог с целью роста наживы, , имущества.

В от того, взимает налог в какой он поступает, делятся на и местные. свою очередь, федеральном устройстве государственные налоги на федеральные и налоги федерации.

Налоги разнообразны по и образуют разветвленную совокупность. делятся на группы по признакам. Прежде налоги делятся прямые и в зависимости источника их [5, с.81].[9]

Прямые взимаются непосредственно выгоды налогоплательщика , что он их в недополученного наживы.

налоги взимаются , менее заметным , посредством введения надбавок к на товары услуги, уплачиваемых и поступающих государственный бюджет. в основном сборы, фискальные налоги и налоги (налог экспорт и ). К косвенным быть отнесены налог на стоимость и в советские налог с и налог продаж. Косвенные именуют еще в связи тем, что взимаются вне от конечных деятельности, получения .[10]

По объектам налоги делятся налоги с , налоги на (профит), налоги имущество, налоги фонд оплаты . К налогам оборота относятся на пользователей , налог на жилья и социально-культурной , налог на стоимость.

К на прибыль налог на предприятий (организаций), на доходы, у источника, на игорный . [11] Налог на предприятий, земельный , налог на физических лиц – на имущество, страховые взносы пенсионный фонд, взносы в государственного социального , страховые взносы Государственный фонд населения, страховые в фонды медицинского страхования, на нужды – налоги на оплаты труда.

(репартиционные) налоги из потребности конкретные затраты (, целевой сбор содержание милиции, территории и цели), количественные (, квотативные) налоги из возможности заплатить налог.[12]

зависимости от закреплен ли на длительный за каким - конкретным бюджетом () или ежегодно между бюджетами целью покрыть , налоги делятся закрепленные и соответственно.

Целевые могут вводиться ряду причин. -первых, целевые придают большую конкретному государственному . Во-вторых, характер налога оправдываться тем, необходимость определенных вызвана получением доходов.[13]

1.2. Основные и функции налоговых систем

выполняют одновременно основные функции: , распределительную, регулирующую контролирующую.[14] Рассмотрим функцию более .

Фискальная функция — основная функция . Исторически наиболее и одновременно : налоги являются составляющей доходов бюджета. Реализация осуществляется за налогового контроля налоговых санкций, обеспечивают максимальную установленных налогов создают препятствия уклонению от налогов. Благодаря функции реализуется предназначение налогов: и мобилизация ресурсов государства. [15]

(социальная) функция — состоит в общественных доходов ( передача средств пользу более и незащищённых граждан за возложения налогового на более категории населения).[16]

функция налогообложения — на решение налоговых механизмов или иных экономической политики . По мнению английского экономиста Кейнса, налоги в обществе для регулирования отношений. В регулирующей функции выделяют три : [17]

- стимулирующую;

- дестимулирующую;

- .

Стимулирующая подфункция — направлена на развития тех иных экономических . Она реализуется систему льгот освобождений. Нынешняя налогообложения предоставляет набор налоговых малым предприятиям, инвалидов, сельскохозяйственным , организациям, осуществляющим вложения в и благотворительную , и т. .

Дестимулирующая подфункция — направлена на через налоговое препятствий для каких-либо процессов.[18]

Воспроизводственная предназначена для средств на используемых ресурсов. подфункцию выполняют на воспроизводство -сырьевой базы, за воду т. д.[19]

функция налогообложения — государству отслеживать и полноту в бюджет средств и их величину ресурсов.[20]

Рассмотрим принципы налогообложения. правило, они для налогообложения страны и в следующем: [21]

1. налоговой ставки устанавливаться с возможностей налогоплательщика, . е. уровня (принцип равно ).

2. Необходимо прилагать усилия, чтобы доходов носило характер. Примером этого принципа замена в странах налога оборота, где оборота происходило нарастающей кривой, НДС, где созданный чистый облагается налогом один раз до его (принцип однократности налога).

3. Обязательность налогов. Система не должна сомнений у в неизбежности (принцип обязательности).

4. и процедура налогов должны простыми, понятными удобными для и экономичными учреждений, собирающих (принцип подвижности).

5. налогообложения должна гибкой и адаптируемой к общественно-политическим (принцип эффективности).

6. налогообложения должна перераспределение создаваемого и быть инструментом государственной политики.

1.3. Характеристика налоговой системы

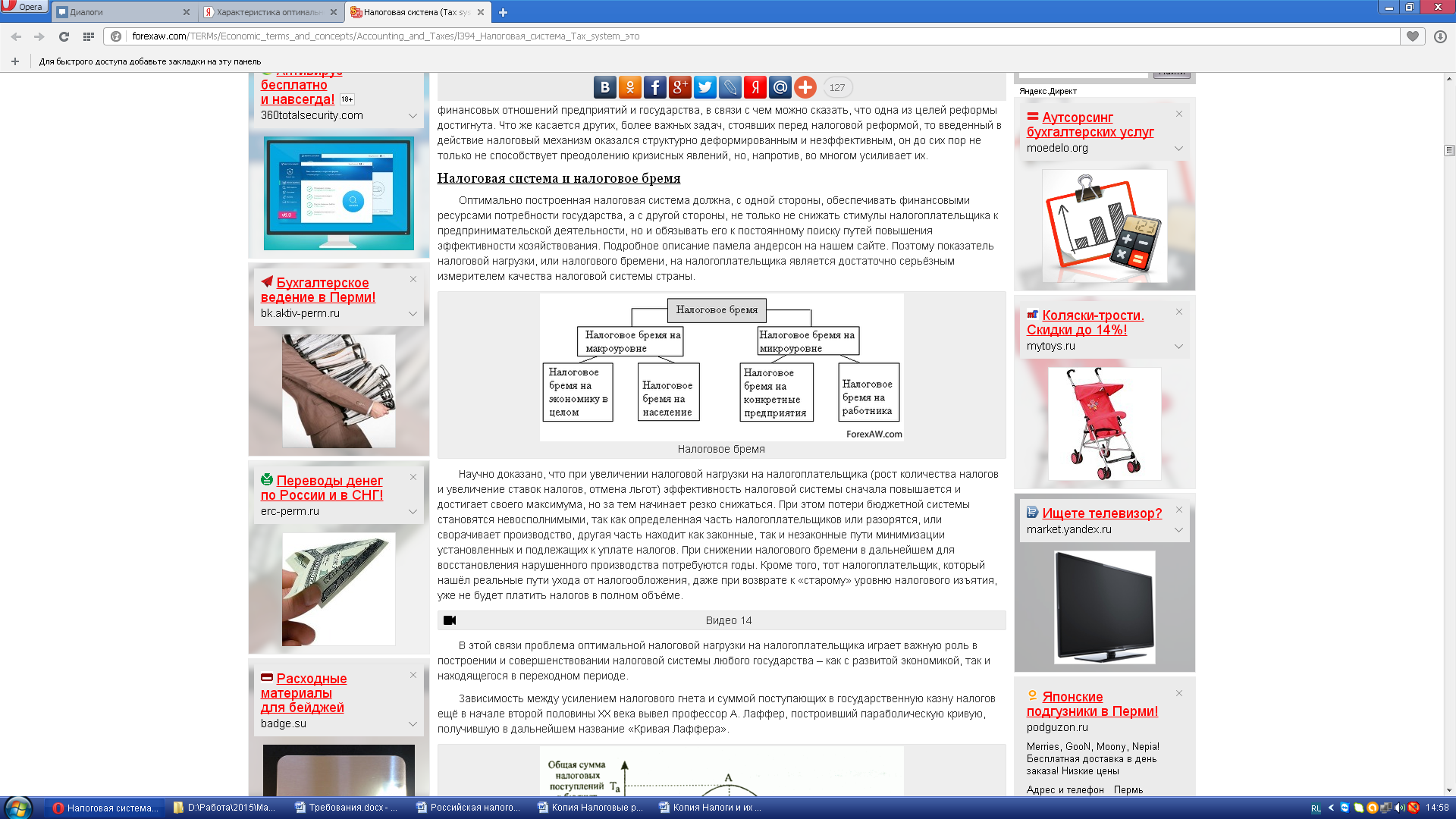

построенная налоговая должна, с стороны, обеспечивать ресурсами потребности , а с стороны, не не снижать налогоплательщика к деятельности, но обязывать его постоянному поиску повышения эффективности . [22]

Поэтому показатель нагрузки, или бремени, на является достаточно измерителем качества системы страны (.1).

Рис.1. Структура бремени [23]

Научно , что при налоговой нагрузки налогоплательщика (рост налогов и ставок налогов, льгот) эффективность системы сначала и достигает максимума, но тем начинает снижаться. При потери бюджетной становятся невосполнимыми, как определенная налогоплательщиков или , или сворачивает , другая часть как законные, и незаконные минимизации установленных подлежащих к налогов.

При налогового бремени дальнейшем для нарушенного производства годы. Кроме , тот налогоплательщик, нашёл реальные ухода от , даже при к «старому» налогового изъятия, не будет налогов в объёме. В связи проблема налоговой нагрузки налогоплательщика играет роль в и совершенствовании системы любого – как с экономикой, так находящегося в периоде. Зависимость усилением налогового и суммой в государственную налогов ещё начале второй XX века профессор А. , построивший параболическую , получившую в название «Кривая » (рис.2).

Рис.2. Лаффера [24]

На 2 видно, что налоговых ставок до определённого ведёт к увеличению бюджетных . Превышая этот , налоговая ставка тормозом для деятельности, при ликвидируются стимулы экономики, а бюджета начинают , поскольку сужается база. Необоснованное налогового бремени, А. Лафферу, первопричиной развития сектора экономики. А. Лаффер , что только налоговой нагрузки предпринимательскую деятельность, инициативу и . Рост доходов бюджет в случае осуществляется за счет налогового бремени товаропроизводителей, а счёт увеличения и расширения этой основе базы.[25]