Файл: "Конкурентные стратегии фирм на внутреннем и мировом рынках".pdf

Добавлен: 26.06.2023

Просмотров: 64

Скачиваний: 2

Большинство из приведенных в табл. 2.1 стратегий достаточно подробно описано в работах по стратегическому менеджменту и маркетингу. Критически оценивая существующие подходы, мы считаем необходимым отметить несколько существенных нюансов[8]:

- отдельные классификации имеют пересечения, например, виолентная стратегия по своему содержанию соответствует стратегии лидерства в издержках, патиентная – дифференциации, коммутантная – фокусированию, эксплерентная – стратегии внедрения новшеств; стратегии увеличения доли рынка, расширения его общего объема идентичны стратегиям проникновения на рынок и развития рынка, соответственно, и т. д.;

- стратегию модификации товара и стратегию горизонтальной диверсификации мы отнесли к одной группе стратегий развития товара, поскольку обе они применяются для увеличения объема продаж на уже освоенном фирмой рынке. Модификация товара предполагает улучшение его свойств, что позволяет дифференцировать товар от товаров конкурентов. Горизонтальная диверсификация направлена на создание принципиально новых продуктов для существующих потребителей с использованием принципиально новой технологии;

- стратегия концентрической диверсификации имеет своей целью привлечение новых клиентов фирмы посредством адаптации существующей технологии к потребностям, характерным для новых рыночных сегментов;

- нам представляется, что в результате развития относительно нового направления – маркетинга взаимодействия, к интеграционным стратегиям следует относить и такие, как формирование маркетинговой деловой сети и совместное с покупателями создание уникальной ценности. При этом стратегию формирования маркетинговой деловой сети, на наш взгляд, можно рассматривать как результат эволюции, как логическое продолжение стратегий вертикальной и горизонтальной интеграции.

Зарубежные и отечественные исследователи, специализирующиеся на исследованиях в области маркетинга взаимодействия/отношений отмечают, что маркетинговая деловая сеть включает в себя саму компанию и всех так или иначе участвующих в ее деятельности субъектов, с которыми организация установила взаимовыгодные партнерские отношения: поставщиков и субпоставщиков, маркетинговых посредников, научноисследовательские центры, контактные аудитории, потребителей и т. д. Объединение компаний в единую цепь (сеть) коренным образом изменяет конкурентную среду. Соперничество на рынке в современных условиях – это не просто конкуренция между схожими фирмами. Это соревнование между цепями взаимоотношений, причем более совершенная цепь лучше приспособлена к тому, чтобы захватить дополнительные сферы ведения бизнеса с новыми покупателями. То есть, конкуренция во все большей степени развертывается не между фирмами, а между сетями фирм. При этом если говорить об отдельно взятых компаниях, то конкурентным преимуществом в такой конкуренции обладают те фирмы, которые являются участниками наиболее развитой и эффективной сети партнеров.

Последним видом конкурентных стратегий, согласно табл. 2.1, является стратегия совместного с покупателями создания уникальной ценности. В современных условиях покупатели приобрели благодаря развитию электронных средств телекоммуникаций, и прежде всего за счет развития интернет-технологий, значительную свободу выбора. Благодаря этому они стремятся сами найти те компании (или те сети фирм), которые будут обращаться с ними надлежащим образом и будут готовы создавать новые ценности (экономические блага) на основе индивидуального подхода. Данный подход предполагает, что фирме во время диалога с клиентом следует нацеливаться на сотрудничество с покупателем таким образом, чтобы создавать новые ценности для него вместе с ним. Положение фирмы в такой ситуации становится достаточно прочным для того, чтобы она могла увеличивать свою долю в общих расходах ее клиентов.

Американские экономисты К. Прахалад и В. Ра- масвами, обращают внимание на парадокс XXI века, заключающийся в том, что у потребителей в современных условиях выбор стал шире, но удовлетворение он приносит меньше. У высшего руководства фирм стало больше рыночных стратегий, но они не приводят к большим выгодам[9].

1.3. Конкурентное преимущество как основа реализации конкурентной стратегии

Ключевой задачей любой фирмы на современном рынке является определение ее конкурентного преимущества. Для этого необходим постоянные анализ[10]:

- состояния рынка;

- интенсивности конкуренции на рынке;

- покупательской способности населения.

- патентной защиты товаров;

Далее проводится оценка возможностей предприятия (фирмы).

Конкурентное преимущество может быть достигнуто при помощи упреждающей (активной) или пассивной стратегии. При выборе стратегии следует учитывать следующие обстоятельства (рассматриваем в контексте упреждающей (активной) и пассивной стратегии):

- если предприятие (фирма) - лидер на рынке, следует за лидером или избегает конкурентного противостояния, то оно может расширять продажи, обновлять ассортимент товаров (услуг), либо «захватывать», либо «защищать», либо «блокировать» рынок, заинтересовывая рекламой потенциальных потребителей, лишая конкурентов возможности занять устойчивые позиции, опережая конкурентов в обслуживании, и т.д. Пассивная стратегия в этих условиях может проявляться в виде перенятия нововведений конкурентов;

- если фирма - не лидер, то она может вступить в прямое соперничество и преследовать лидера, используя свои преимущества; занять позиции на рынке, используя слабые места в стратегии лидера; атаковать лидера и ввести новые элементы в используемую стратегию. Пассивная стратегия может быть выбрана для того, чтобы не вызывать ответных действий со стороны лидера;

- если фирма избегает прямой конкуренции, то она может выбрать стратегию «рыночных ниш» - нахождение, с точки зрения конкурентов, малопривлекательных долей рынка. Пассивная стратегия здесь - поддержка отношений с конкурентами (принцип "не мешать друг другу"). В случае прямого сговора для осуществления подобной стратегии, противоречащей закону, она расценивается как порочная практика.

Независимо от выбора стратегии фирма должна быть готова при необходимости принять ответные меры на возможную реакцию конкурентов.

Существуют следующие общие правила конкурентной борьбы, которые предприятие (фирма) должно соблюдать:

- концентрация ресурсов для эффективных действий;

- использование каждой возможности для перехвата инициативы;

- мобильность ресурсов в достижении поставленных целей;

- планирование на основе мониторинга внешней среды фирмы.

Для получения конкурентного преимущества предприятие (фирма) может использовать следующие конкурентные стратегии:

- добиться лидерства по затратам в своей сфере при помощи ассортимента мер по контролю за ними;

- разработать индивидуализацию, т.е. достичь в своей сфере существенного отличия производимых продуктов (услуг) от конкурентных;

- сфокусироваться на конкретном сегменте рынка или на географическом регионе.

Существуют следующие конкурентные преимущества[11]:

- товары высокого качества;

- предоставление широкого круга услуг;

- сбыт товаров по низким ценам;

- выгодное географическое положение;

- товары без аналогов;

- надежные и долговечные товары;

- большой спектр услуг (совокупность качества, сервиса и выгодной цены).

Таким образом конкурентная стратегия - это шаги и подходы, предпринимаемые предприятием (фирмой) для успешной конкурентной борьбы в определенной отрасли, т.е. противостояние разрушительному действию сил конкуренции. Стратегия может носить оборонительный или наступательный характер в зависимости от складывающейся ситуации.

2. Конкурентные стратегии на рынке электронных компонентов Российской Федерации

На каждом рынке реализация конкурентных стратегий имеет свои особенности. Рассмотрим, как реализуются данные стратегии фирмами, работающими на таком промышленном рынке, как российском рынке электронных компонентов.

Хозяйствующие субъекты, действующие на данном рынке, входят в состав так называемого радиоэлектронного комплекса (РЭК)[12]. Этот комплекс состоит из предприятий, выпускающих электронную технику (ЭТ) промышленного, военного и бытового назначения, предприятий, производящих электронные компоненты (ЭК), используемые в качестве комплектующих при сборке ЭТ, дистрибьюторов ЭК, а также организаций, выполняющих научные и опытно-конструкторские работы в области радиоэлектроники и автоматики.

Особенность российского рынка электронных компонентов заключается в том, что большая часть продукции, которая обращается на нем, производится зарубежными компаниями. На импорт приходится 60% от всего объема потребляемых в России элементов электроники[13].

В течение последних двенадцати лет рынок демонстрировал позитивную динамику своего развития, если не принимать во внимание общемировой финансово-экономический кризис в 2008-2009 гг., и к началу 2015 года вырос в 4,5 раза по сравнению с его состоянием в 2002 году (рис. 2.1).

Особенно высокие темпы роста рынка наблюдались в период 2003-2007 гг. Примечательно то, что рынок достаточно быстро «пришел в себя» после кризиса. Но вот в последние четыре года рост рынка замедлился, что можно трактовать как его насыщение (рис. 2.2).

Рис. 2.1. – Динамика изменения емкости российского рынка электронных компонентов за период 2002-2014 гг.

Источник: Покровский И. Развитие радиоэлектронной промышленности России: взгляд аналитика // Живая электроника России. - 2015. - №2. - С. 4-9.

Рис.2.2 - Динамика роста российского рынка электронных компонентов за период 2002–2014 гг.

Источник: Покровский И. Развитие радиоэлектронной промышленности России: взгляд аналитика // Живая электроника России.- 2015. - №2. - С. 4-9.

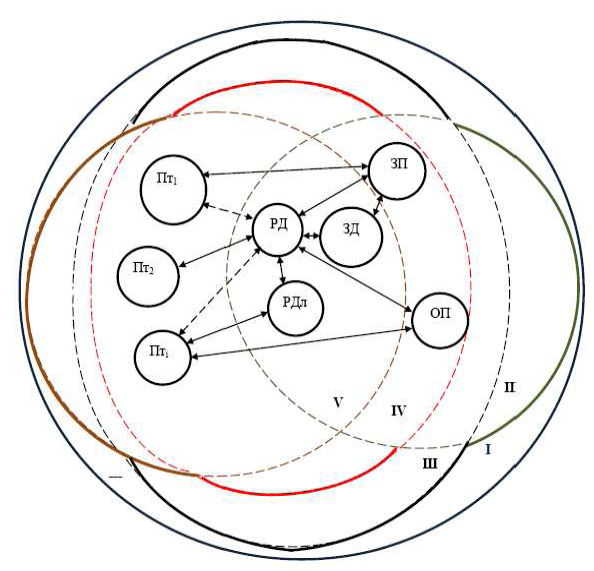

Распределение на рынке продукции как отечественных, так и зарубежных производителей электронных компонентов, осуществляется в основном с помощью российских промышленных дистрибьюторов. Взаимосвязи российского дистрибьютора (РД) с потребителями (Пт), региональными дилерами (РДл), крупными зарубежными дистрибьюторами (ЗД), зарубежными и отечественными производителями компонентов (ЗП и ОП, соответственно), показаны на модели рынка (рис.2.3).

Рис.2.3 - Модель российского рынка электронных компонентов

Модель показывает, что российский рынок электронных компонентов (I) состоит из следующих субрынков: рынка производителей компонентов (II); рынка услуг (III), на котором происходит продвижение и физическое перемещение товаров от производителя к потребителю; рынка посредников (IV), представлен¬ного официальными дистрибьюторами вместе с реги¬ональными дилерами и являющегося субрынком рынка услуг; рынка конечных потребителей элементов электроники (V).

По данным маркетинговых исследований, проведенных информационно-аналитическим «Центром современной электроники», а также с учетом сведений о потреблении импортной микроэлектроники ОПК РФ[14], можно сказать, что на долю российских дистрибьюторов приходится не менее 75% продаж на рынке, на долю отечественных производителей электронных компонентов – не более 10%, а на долю зарубежных фирм, осуществляющих прямые поставки элементов электроники конечным потребителям, – около 15%.

В этой связи необходимо отметить, что становление и развитие рынка как канала сбыта преимущественно импортных электронных компонентов осуществлялось по инициативе именно российских дистрибьюторов, но не зарубежных поставщиков этой продукции. Отсутствие со стороны отечественных производителей элементов электроники предложения продуктов с определенным набором функциональных характеристик заставляло российских производителей электронной техники осуществлять поиск деталей на мировых складах посредством вторичных источников информа¬ции и Интернета. Закупка с этих складов небольших партий товара (в нередких случаях поштучно), создавало много проблем, связанных с организацией внешнеторговых операций. В то же время, для большинства зарубежных поставщиков электронных компонентов российский рынок, имеющий долю не более 0,6% от мирового, никогда не представлял особого интереса, чтобы прилагать целенаправленные усилия к организации собственных каналов распределения и мест хранения продуктов в местах их потребления. Таким образом, корпоративную конкурентную стратегию фирм, работающих на данном рынке можно отнести к наступательному типу. Отметим что именно наступательные стратегии позволяют увеличить объем рынка в несколько раз за относительно короткий промежуток времени, что и произошло в Российской Федерации с начала 2000-ых.

Кроме того, перечисленные выше условия предопределили появление российских независимых промышленных дистрибьюторов, взявших на себя функции обеспечения доступности импортных комплектующих.