Файл: Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств. (на примере ООО «ЦЕПТЕР ИНТЕРНАЦИОНАЛЬ»).pdf

Добавлен: 27.06.2023

Просмотров: 62

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. Теоретические основы анализа движения денежных средств

1.1Денежные средства и источники их формирования

1.2 Движение денежных средств. Классификация денежных потоков.

1.3 Анализ движения денежных средств. Цель и этапы анализы денежных потоков.

2.1 Организационно-экономическая характеристика ООО «ЦЕПТЕР ИНТЕРНАЦИОНАЛЬ»

2.2Анализ движения денежных средств ООО «ЦЕПТЕР ИНТЕРНАЦИОНАЛЬ»

Таб.1 Классификация денежных потоков[24]

Существующие классификации денежных потоков денежных средств являются основой анализа движения денежных средств и помогают выявить факторы, влияющие на из изменения. Такая дифференциация денежных потоков позволяет более эффективно управлять движением денежных средств и оптимизировать источники их привлечения и направления использования.[25]

1.3 Анализ движения денежных средств. Цель и этапы анализы денежных потоков.

Цель анализа денежных потоков — это получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков. [26]

Рис.2 Анализ денежных потоков

Анализ денежных потоков дает такую важную информацию, как достаточность чистых денежных средств по операционной деятельности для финансирования инвестиций и погашения обязательств, так как именно денежные средства, а не прибыль используются для погашения обязательств, осуществления инвестиционной деятельности, выплаты дивидендов.[27] Задачи, объекты, источники и этапы анализа денежных средств показаны на Рис.2.

Анализ денежных средств и управление денежными потоками включает в себя:

- расчет времени обращения денежных средств (финансовый цикл),

- анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств.

Основными задачами анализа денежных средств являются:

- оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- диагностика состояния абсолютной ликвидности предприятия;

- прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

- способствование грамотному управлению денежными потоками предприятия.[28]

Основная цель управления денежными потоками: добиться наиболее эффективного их использования, обеспечивающего непрерывное функционирование субъекта и увеличение прибыли. Это достигается посредством:

- во-первых, синхронизации денежных поступлений и расходов в каждый период времени. Для реализации этого необходимо планировать движение денежных средств, правильно маневрировать ими, ускорять инкассацию платежей покупателей и по возможности удлинять сроки погашения собственных финансовых обязательств.

- во-вторых, оптимизации остатков денег на текущих счетах в банках, эффективного использования временно свободных ресурсов, инвестируя их в надежные, рентабельные проекты, ценные бумаги, депозиты.[29]

|

Номер этапа |

Предмет изучения |

Цель этапа |

|

Первый этап |

Динамика объема формирования положительного денежного потока (притока денежных средств) в разрезе отдельных источников |

Целесообразно сопоставлять темпы роста положительного денежного потока с темпами роста активов, объемов выручки от продаж с различными показателями прибыли. Уделить особое внимание соотношению источников образования притока денежных средств - внутренних (выручки от продаж) и внешних (полученных займов, кредитов), и выявлению степени зависимости от внешних источников. |

|

Второй этап |

Динамика объема отприцательного денежного потока (оттока денежнах средств), его структура по направлениям расходования денежных средств |

|

|

Третий этап |

Анализ сбарансированности положительного и отрицательного денежных потоков по общему объему |

Возможность оценить результат деятельности организации на основе анализа динмики чистого денежного потока (ЧДП), так как ЧДП является одним из важнейших индикаторов сбалансированности производственно-финансовой деятельности. |

|

Четверный этап |

Определить роль и место показателей чистой прибыли, формирование ЧДП, влияние на него различных факторов |

Определить взаимосвязь чистой прибыли и денежного потока под влиянием следующих факторов: изменение за анализируемый период величин остатков производственных запасов, дебиторской, кредиторской задолженности, сумм начисленной амортизации, созданных резервов и т.п.. Уделить особое внимание характеристике качетва ЧДП. |

|

Пятый этап |

Проводится коэффициентный анализ |

Рассчитать необходимые относительные показатели, характеризующие эффективность использования денежных средств в организации. |

Таб.2 Этапы анализа денежных потоков[30]

1.4 Методы анализа движения денежных средств. Структура движения денежных средств. Взаимосвязь прибыли и движения денежных средств.

Для решения конкретных задач аналитического исследования применяется ряд специальных методов анализа денежных потоков, позволяющих получить комплексную оценку результатов их функционирования на предприятии. В качестве основных методов используют прямой, косвенный и коэффициентный методы. [31]

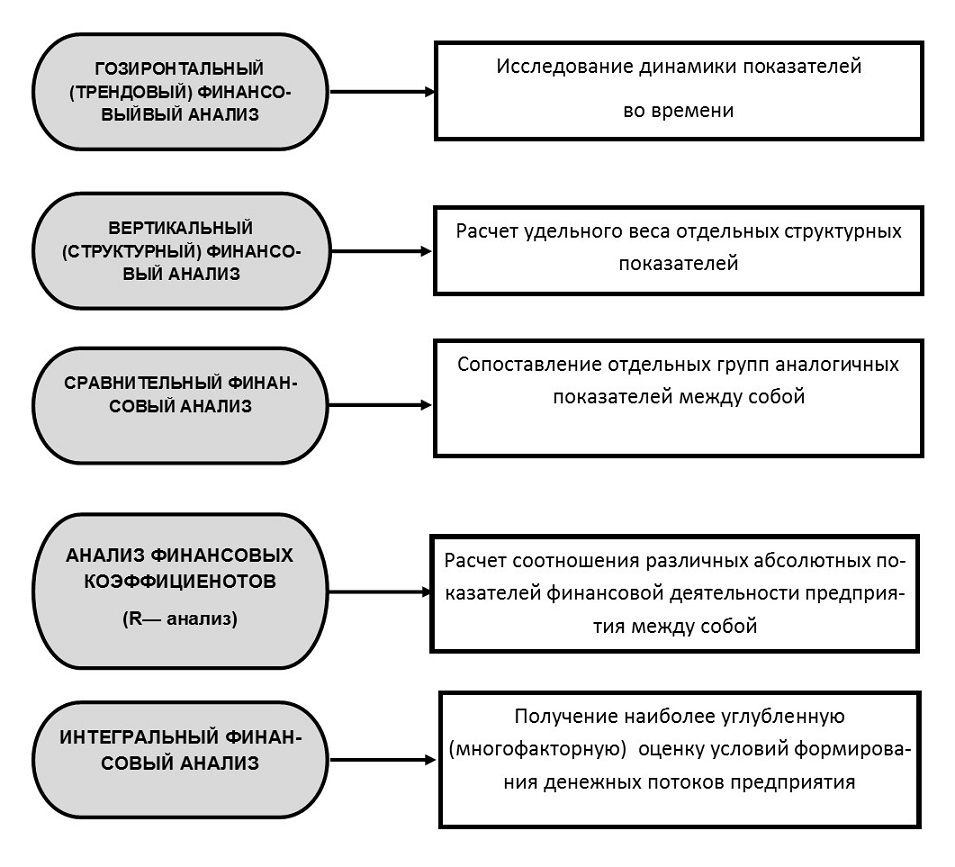

В зависимости от использованных методов различают следующие системы анализа, проводимого на предприятии при исследовании функционирования денежных потоков:

- горизонтальный финансовый анализ

- вертикальный финансовый анализ

- сравнительный финансовый анализ

- анализ финансовых коэффициентов

- интегральный финансовый анализ.[32]

Рис.3 Системы анализа денежных потоков, базирующиеся на различных методах их проведения[33]

Анализ денежных потоков по данным отчета о движении денежных средств ведется прямым методом согласно принципу дедукции и включает в себя анализ (вертикальный, горизонтальный, сравнительный) результативного чистого денежного потока (чистого увеличения (уменьшения) денежных средств и их эквивалентов), а также чистых денежных потоков (чистых денежных средств) от текущей, инвестиционной и финансовой деятельности.[34]

Разность между положительным и отрицательным денежными потоками по каждому виду деятельности или по хозяйственной деятельности организации в целом называется чистым денежным потоком (ЧДП).[35]

±ЧДП = ДСк - ДСн

где: ЧДП – чистый денежный поток

ДСк и ДСн – остаток денежных средств соответственно на начало и конец периода.

Чистый денежный поток определяется суммированием ЧДП от всех видов деятельности (текущей, инвестиционной, финансовой):

±ЧДП=±ЧДПТ±ЧДПИ±ЧДПФ

где: ЧДП – чистый денежный поток

ЧДПТ, ЧДПИ, ЧДПФ – чистый денежный поток соответственно по текущей, инвестиционной и финансовой деятельности.[36]

Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом, операции группируются по трем видам деятельности:

· текущая (основная) деятельность - получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

· инвестиционная деятельность - движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

· финансовая деятельность - получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.[37]

Методика прямого метода достаточно проста, поскольку основывается непосредственно на данных Отчета о движении денежных средств. Она позволяет изучить: динамику денежных потоков (в отчете о движении денежных средств денежный поток представлен за два года – отчетный и предыдущий); состав и структуру денежных потоков в разрезе видов деятельности, источников поступления и направлений использования денежных средств; состав и структура ЧДП по видам деятельности.[38]

В результате структурного анализа выясняется: какой вид деятельности вызвал преобладающие поступления денежных средств и для какого вида деятельности в основном расходовались денежные средства; по каким видам деятельности поступления и выбытия денежных средств в наибольшей степени выросли (уменьшились) по сравнению с предыдущим периодом.[39]

Рис.4 Структура движения денежных средств[40]

Оценивая чистый денежный поток (сальдо денежных потоков) по видам деятельности, необходимо иметь в виду следующее:

- сальдо денежных потоков по текущим операциям должно быть положительным, поскольку они, как правило, связаны с формированием прибыли от продаж, подтверждая успешную деятельность организации и возможности дальнейшего развития за счет собственных средств;

- сальдо денежных потоков по инвестиционным операциям должно быть отрицательным – это свидетельство того, что осуществляются значительные инвестиции во внеоборотные активы и, вероятно, расширяются производственные мощности организации;

- сальдо денежных потоков по финансовым операциям должно быть положительным – свидетельство того, что организация финансирует свою расширяющуюся деятельность за счет внешних источников (а не только нераспределенной прибылью и кредиторской задолженностью). [41]

Суть такой структуры денежных потоков заключается в следующем: предприятие направляет денежные средства, полученные от текущей деятельности, а также средства, полученные как кредит и дополнительные вложения собственников, на приобретение необоротных активов.[42]

Ситуация неприемлема, если движение средств в результате инвестиционной и финансовой деятельности имеет положительное значение, а в результате текущей — отрицательное. При таких условиях состояние предприятия считается кризисным, качество управления в данной ситуации оценивается как неудовлетворительное. Предприятие в этом случае покрывает расходы текущей деятельности за счет поступлений от инвестиционной и финансовой, другими словами путем привлечения кредитов, дополнительного выпуска акций и т. п..Подобная структура допустима исключительно для вновь созданных предприятий, не начавших работать на полную мощность и находящихся на начальной стадии развития.[43]

В качестве недостатка прямого метода выделяют его трудоемкость. Кроме того, он не раскрывает взаимосвязь между изменением остатка денежных средств и финансовыми результатами деятельности организации. Расчет чистой прибыли методом начисления, а остатка денежных средств кассовым методом, приводит к их значительному отличию друг от друга. Для преодоления данного недостатка используется косвенный метод.[44]

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученного финансового результата с изменением величины денежных средств. Данный метод предполагает корректировку чистой прибыли (убытка) для преобразования величины полученного финансового результата в величину чистого денежного потока. Для этого следует установить влияние изменений по каждой статье актива и пассива баланса на состояние денежных средств предприятия и его чистой прибыли. Например, прирост краткосрочных обязательств не влечет оттока денежных средств, поэтому его следует прибавить к чистой прибыли, а при уменьшении – вычесть. Уменьшение оборотных активов влечет к притоку денежных средств, поэтому чистую прибыль следует увеличить на уменьшение оборотных активов. И наоборот, увеличение оборотных активов влечет к оттоку денежных средств, поэтому чистую прибыль следует уменьшить на увеличение оборотных активов. В результате корректировки чистой прибыли устанавливается реальный приток (отток) денежных средств.[45]