Добавлен: 28.06.2023

Просмотров: 252

Скачиваний: 4

СОДЕРЖАНИЕ

Глава 1 Теоретические основы контроллинга, его сущность и задачи

1.2 Функции и инструменты контроллинга

Глава 2 Анализ системы контроллинга в «Тинькофф Банке»

2.1 Краткая характеристика деятельности банка

2.2 Анализ системы контроллинга в АО «Тинькофф Банк»

2.3 Рекомендации по улучшению системы контроллинга в АО «Тинькофф Банк»

Введение

Во всем мире банковская система претерпевает сегодня значительные изменения, связанные с глобализацией финансовых рынков, интернационализацией бизнеса и диверсификацией продуктового ряда. Включение России в современную систему международного разделения труда вызывает необходимость повышения конкурентоспособности отечественных кредитных учреждений. Интересы экономической и политической безопасности России требуют наличия современной, динамично развивающейся, эффективной и устойчивой банковской системы.

Актуальность выбранной темы обусловлена, прежде всего, тем, что в настоящее время круг банковских операций расширился, все чаще стирая грань между различными типами кредитно-финансовых учреждений. Одна из важнейших задач руководства банков - отслеживать правильность применения методик, способствующих достижению намеченных результатов. Поэтому вполне закономерно, что ряд банков начал осваивать и внедрять в практику инструменты контроллинга, чтобы повысить эффективность своей деятельности. К сожалению, такая работа не носит пока комплексного характера. Инструменты контроллинга используются далеко не в полном объеме, российские банки руководствуются главным образом собственным опытом, а не методами современного контроллинга как целостной системы.

Объектом исследования было выбрано Акционерное общество «Тинькофф Банк» (далее – Банк) – Банк, специализирующийся на кредитовании населения посредством выпуска и обслуживания кредитных карт.

Предметом исследования является система контроллинга в организации банковской деятельности.

Цель исследования: изучить сущность и систему контроллинга в рамках банковского дела.

Для достижения цели, необходимо решить следующие задачи:

- Изучить сущность контроллинга;

- Рассмотреть функции и инструменты контроллинга;

- Дать краткую характеристику деятельности АО «Тинькофф Банк»;

- Проанализировать систему контроллинга в банке;

- Дать рекомендации по улучшению системы контроллинга.

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

В первой главе рассматриваются теоретические аспекты системы контроллинга. Во второй главе проводится анализ объекта исследования и системы контроллинга, применяемой в банке, а также рекомендации по его улучшению.

Глава 1 Теоретические основы контроллинга, его сущность и задачи

Сущность контроллинга

В настоящий момент перед российской экономикой стоит сложнейшая задача, а именно диверсификация национальной экономики, перевод ее на инновационные технологии в условиях внешней нестабильности.

Ограниченность финансовых ресурсов и технологий, ухудшающейся демографическая ситуация, с 1993 года до настоящего времени численность населения страны по сведениям Росстата упало примерно на 2 миллиона человек. Все это подразумевает собой формирование и применение новейших методов подготовки и формирования управленческих решений.[1]

В современных условиях управление крупной организацией требует значительных навыков и умений, позволяющих адаптировать деятельность компании к влиянию внешних факторов и одновременно воздействовать на внутренние факторы. Поэтому возникает необходимость в быстром выявлении проблем и принятии решений с целью адаптации фирмы к изменениям внутренних и внешних факторов.

Внутренние факторы - это недостаточность знаний и их применение в управленческой деятельности организаций, низкая подготовка специалистов в области высшего менеджмента, неэффективное использование финансовых и трудовых ресурсов, как результат неэффективность работы предприятий, снижение экономических показателей и другие. К внешним факторам относятся неотчетливые правовые формы крупных организаций, противоречивые темпы развития, возрастающая конкуренция, что подталкивает к глобальным изменениям и необходимости диверсификации структуры организации, и как следствие принятие новых управленческих решений.

Вышесказанное свидетельствует о необходимости создания в любой организации механизма, который позволит[2]:

− в нужный момент обнаружить проблемные участки внутри организации;

− расширить диапазон контролируемых процессов;

− определить точки и границу контроля;

− исследовать причины;

− правильно и быстро поставить цели для решения задач перед руководящим и рабочим персоналом;

− осуществлять прогнозирование работы предприятия под воздействием экономических факторов;

− повысить качество и снизить издержки производства;

− повысить уровень конкуренции и занять высокие позиции, как на внутреннем, так и международном рынке.

Для реализации намеченного механизма, в крупных организациях необходимо вводить и применять такое понятие, как контролинг.

Контроллинг от английского глагола «tohcontrol» на практике – обладает несколькими значениями, в том числе в экономическом аспекте означает «управление» и «наблюдение»[3].

Термин контроллинг стал приниматься еще в 19 веке, но по настоящее время смысл вкладываемый в него видоизменяется. По вопросам выполняемых функций, принципов построения и решаемых задач контроллингом по сей день идут дискуссии и размышления как среди ученных, так и в бизнес кругу. Наиболее распространенные понятия контролинга представлены в таблице 1.1.[4]

Проведенные исследования показывают, что само понятие контроллинга вытекает из многочисленных аспектов по разному оцениваемых в разных странах. Это напрямую зависит от занимаемого положения в мире крупных корпораций, представляющих экономику своей страны, экономической обстановки, различия в нормативном законодательстве, уровня образования людей управляющих фирмами. В западных странах, таких как США, Германия, Япония контроллинг уже давно применяется, что касается России, то данное направление находится в начальной стадии развития и недостаточно развит в крупных организациях.

Таблица 1.1 – Анализ распространенных понятий контроллинга

|

Автор |

Понятие |

Основные акценты |

|

Фалько С.Г. |

Контроллинг – философия и образ мышления руководителей, ориентированных на действенное использование ресурсов и развитие предприятия в долгосрочной перспективе. |

Развитие предприятия в долгосрочной перспективе |

|

Райхман Т. |

Контроллингом называется система, ориентированная на результат, с учетом обеспечения ликвидности, в сферу задач которой входит сбор и обработка информации в процессе разработки , координации и контроля за выполнением планов на предприятии. |

Выполнение планов на предприятии |

|

Данилочкина Н.Г. |

Контроллинг – это функциональное обособленное направление экономической работы, связанное с реализацией финансовоэкономической комментирующей функции в менеджменте для принятия оперативных и стратегических решений. |

Принятие оперативных и стратегических решений |

|

Ивашкевич В.Б. |

Контроллинг представляет собой систему управления процессом достижения конечных целей и результатов деятельности предприятия, в экономическом отношение, с некоторой частью условности, как систему управления прибылью фирмы |

Достижение конечных целей и результатов деятельности предприятия |

Окончание табл. 1

|

Майэр Э. |

Под контроллингом следует понимать руководящую концепцию эффективного управления фирмой и обеспечения ее долгосрочного существования |

Концепция эффективного управления |

|

Дайле А. |

Контроллинг – процесс, постигаемый как овладение экономической обстановкой на предприятии, прежде всего сопоставление фактических и плановых показателей |

Овладение экономической обстановкой |

|

Беляев А.А., Коротков Э.М. |

Это концепция в практическом управлении, направленная на поиск появления возможных кризисных ситуаций, своевременную ликвидацию пробелов и отклонений, обеспечение тенденций стабильного стратегического развития предприятия в соответствии с целью, планом и миссией |

Обеспечение стратегического развития |

На основе проведенного анализа используемых понятий данного явления также можно дать следующее уточненное определение контроллингу, как системе управления за деятельностью предприятия по выполнению оперативных и стратегических решений, позволяющих эффективно использовать ресурсы и обеспечивать развитие предприятия как в настоящем времени так и в долгосрочной перспективе, для достижения поставленных целей и результатов деятельности.

Необходимо отметить, что в системе управления организацией используются стратегический и оперативный контроллинг.

Стратегический контроллинг должен помогать организации результативно применять ее преимущества и формировать новые для успешной деятельности в перспективе. Служба стратегического контроллинга выдвигается в качестве внутреннего консультанта менеджеров и собственников фирм, при выработке стратегии, стратегических целей и задач. Она поставляет информацию, которая ориентирует руководство в процессе принятия решений.[5]

Оперативный контроллинг устремлен на краткосрочный результат, благодаря этому методы и инструменты отличаются от стратегического. Важнейшей задачей оперативного контроллинга является обеспечение методического, информационного и инструментального содействия менеджерам предприятия, для достижения намеченного уровня прибыли, рентабельности и ликвидности в кратковременной перспективе.[6]

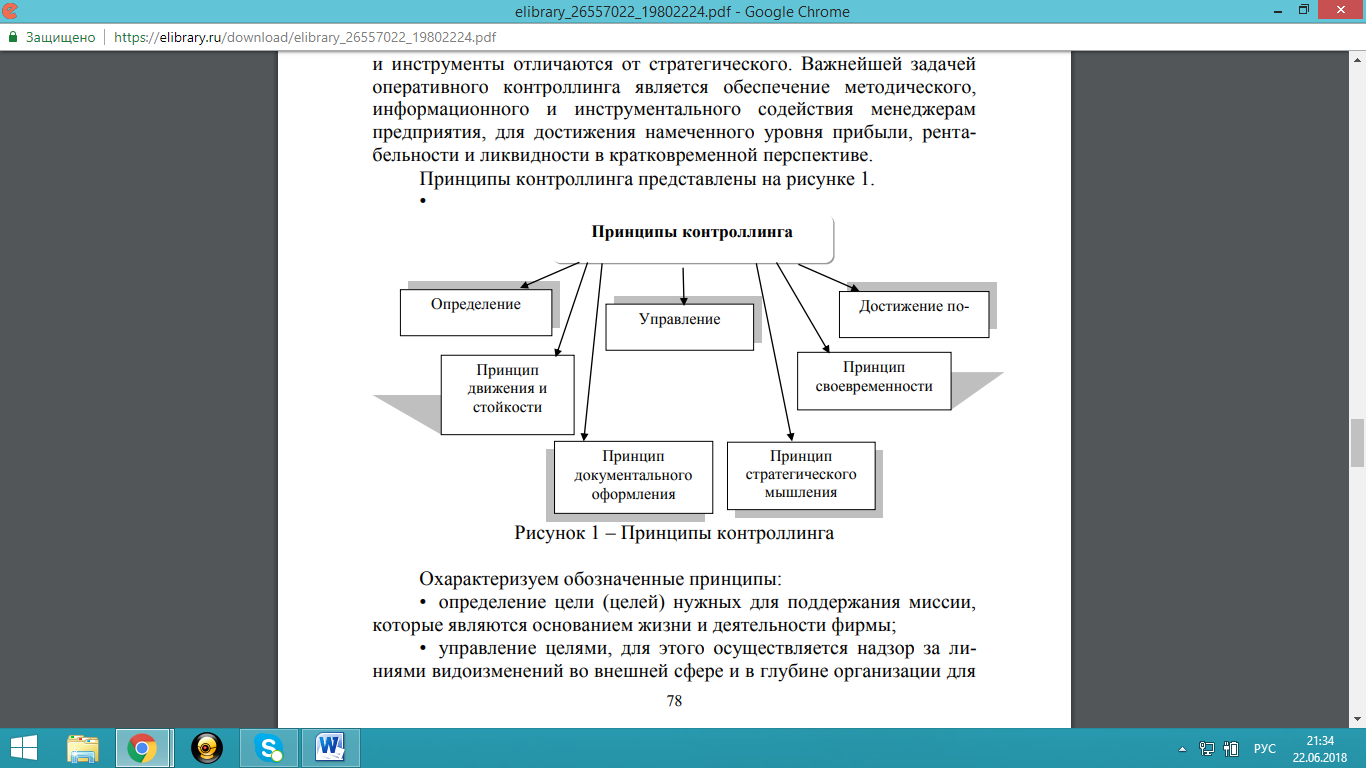

Принципы контроллинга представлены на рисунке 1.

Рисунок 1 – Принципы контроллинга

Охарактеризуем обозначенные принципы: [7]

• определение цели (целей) нужных для поддержания миссии, которые являются основанием жизни и деятельности фирмы;

• управление целями, для этого осуществляется надзор за линиями видоизменений во внешней сфере и в глубине организации для обнаружения непредвиденных и предполагаемых изменений. Обнаруженные изменения подвергаются анализу и внедряются разработанные мероприятия по адаптации к измененной среде;

• достижение поставленных целей. Основополагающая цель фирмы получение прибыли, но есть и другие цели, такие как завоевание доли рынка, устранение конкурентов, улучшение качества производства и т.д.;

• принцип движeния и стойкости означает, что организация подвластна данному убеждению и играет роль сложной материальной системы, движение которой изображается обособленным общим законом описывающим цельную замену системы в пространстве и времени. Создание и претворение в жизнь аргументированных стратегических решений необходимые для того, чтобы обеспечить поступательное восходящее передвижения предприятия. Неустойчивая работа, а отступление от неустойчивости считать залогом живучести системы;

• принцип своевременности – заключается в принятии мер при изменение смены среды, основанных на малых сигналах о возможном риске существования фирмы. Сигналы приобретают вид информации после освоения двух механизмов чистки – психологический и внутриорганизационной управленческой структуры. В основании психологической чистки лежит модель успешных воздействий (индивидуального опыта, приемов и просчетов), использование которых помогает руководителям обнаружить сведения, являющиеся по их суждению острыми и актуальными. Чистка внутриорганизационной управленческой структуры заключается в детальном рассмотрении руководителями операций и явлений, в видении проблемных ситуаций в их разносторонности, в умении изучать задачи с изменчивым характером, которые зарождаются в непредвиденных обстоятельствах, сконцентрироваться на множестве переменных и зависимостях, предопределяющие успех действий в непривычных условиях;

• принцип документального оформления предполагает работу с документацией и составлением стратегических планов развития фирмы, предусматривает ведение документации и разработки стратегических планов развития предприятия, сбора информации;

• принцип стратегического мышления совершается сквозь устройство создания стратегических задач. Результат введения контроллинга основывается на осмыслении необходимости стратегического прогнозирования и планирования хозяйственной деятельности со стана руководства, в частности менеджеров высшей ступени. Стратегическое мышление требует от менеджеров организации работы предприятием в таком порядке, с тем, чтобы построить конкурентные преимущества на рынке товаров. Поэтому стратегическое мышление требует адекватного выбора системы управления.