Файл: Инструменты и механизм денежно-кредитного регулирования экономики (Цели, объекты и методы денежно-кредитного регулирования).pdf

Добавлен: 28.06.2023

Просмотров: 159

Скачиваний: 5

СОДЕРЖАНИЕ

Глава 1 Цели, объекты и методы денежно-кредитного регулирования

1.1 Понятие и цели кредитно- денежной политики.

1.2 Инструменты кредитно-денежного регулирования экономики.

Глава 2 Роль Центрального Банка РФ в проведении денежно-кредитной политики

2.1. Сущность и функции Центрального Банка РФ

2.2. Направления денежно-кредитной политики Банка России

2.3 Основные инструменты денежно-кредитной политики ЦБР.

3.2 Состояние и перспективы развития денежно-кредитной системы в России

На основании закона ЦБ имеет право манипулировать ставкой процента, по которой он выдает банкам кредиты. Возможность установления «цены кредита» выступает как метод влияния на кредитную систему как своеобразный рычаг, регулирующий спрос и предложение на рынке капиталов. Так, повышение учетной ставки (ее часто называют ставкой рефинансирования), вызывает сокращение объема заимствований у ЦБ и удорожание коммерческого кредитования. Волна кредитного сжатия и удорожания денег прокатывется по всей системе. Предложение денег в экономике снижается. Понижение учетной ставки действует в обратном направлении.

Учетная политика ЦБ может дополняться другими методами. Например, он вправе изменять состав ценных бумаг, которые используются в учетных и ломбардных операциях. В качестве залога обычно используются высоколиквидные и надежные государственные ценные бумаги.

В настоящее время в мировой экономической практике основным инструментом кредитно-денежной политики становятся операции на открытом рынке ценных бумаг. Путем покупки или продажи казначейских обязательств ЦБ может осуществлять либо вливание резервов в кредитную систему страны, либо изымать их оттуда. Такие операции обычно проводятся совместно с группой крупных банков и других финансово-кредитных учреждений. Схема их проведения следующая:

1. Если на денежном рынке наблюдается излишек денежной массы в обращении, то ЦБ ставит задачу по его ограничению или ликвидации. Для этого он начинает активно предлагать государственные ценные бумаги банкам или населению, которые покупают их через специальных дилеров. Поскольку предложение увеличивается, то рыночная цена правительственных ценных бумаг падает, а процентные ставки по ним растут. Соответственно, возрастает их «привлекательность» для покупателей и начинается их активная скупка. Это приводит, в конечном счете, к сокращению банковских резервов. Последнее, в свою очередь, уменьшает предложение денег в пропорции, равной банковскому мультипликатору.

2. Если ощущается недостаток денежных средств в обращении, то ЦБ проводит обратную политику, направленную на расширение денежного предложения, а именно: ЦБ скупает правительственные ценные бумаги у банков и населения. Тем самым увеличивается спрос на них, возрастает их рыночная цена, падает процентная ставка по ним. Это делает казначейские ценные бумаги «непривлекательными» для владельцев, население и банки начинают их активно продавать.

Операции на открытом рынке позволяют ЦБ активно вмешиваться в развитие кредитно-денежной сферы. Это выгодно отличает его от предыдущего метода. Ведь в проведении учетной политики роль ЦБ относительно пассивна: решение о том, идти ли на учет своих векселей, получать ли кредит под залог своих ценных бумаг, принимают коммерческие банки. ЦБ в этом случае вынужден ждать и надеяться, что такие решения будут приняты. К тому же операции на открытом рынке по своей природе вполне рыночный инструмент, соответствующий рыночным «правилам игры». ЦБ, участвуя в торгах, является полноправным агентом рынка. Таким же, как и все другие его участники.

Одно из основных достоинств этого метода - непосредственный выход ЦБ на нефинансовый сектор экономики. Покупая ценные бумаги ЦБ, нефинансовые структуры сокращают размер средств, размещаемых на счетах коммерческих банков.

Практика банковской деятельности, сложившаяся в конце XIX - начале XX в.в., показала, что операции в сфере кредитных отношений требуют определенного страхования. Нередко банки, увлекаясь кредитной экспансией, попадают в тяжелую ситуацию. Крах одного неизбежно сказывается на положении других в связи с денежной взаимосвязанностью внутри банковской системы. Это послужило поводом к изданию законов о защите интересов вкладчиков. Так практически реализовалась идея о создании системы минимальных резервов, т.е. определенных денежных сумм, которые коммерческим банкам предписывается держать на счетах ЦБ. Впервые такой порядок был введен в США в 1933 г.

Эти резервы хранятся в ЦБ в виде бессрочных вкладов. Они должны гарантировать работу банков в течение определенного периода (как правило, месяца). При невыполнении требования приходится выплачивать штрафные проценты.

Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются по величине в зависимости от видов вкладов (по срочным они ниже, чем по вкладам до востребования) и в зависимости от размеров банков (для мелких они обычно ниже, чем для крупных). Надо отметить, что в современных условиях обязательные резервы выполняют не только функцию страхования вкладов. Они служат для реализации контрольных и регулирующих функций ЦБ, а также для межбанковских расчетов.

Охарактеризованная ранее совокупность регулирующих мер может быть дополнена системой так называемых добровольных соглашений. Они заключаются между ЦБ и коммерческими банками. В них могут участвовать и страховые общества, пенсионные фонды, государственные институты. Такие договоры особенно выгодны, когда ЦБ должен принимать оперативные решения, действовать быстро и с ориентацией на минимум бюрократических сложностей. Заключая такое соглашение, коммерческие банки добровольно ставят свою деятельность в определенные рамки. Например, обязуются расширять кредиты лишь в пределах лимитов. ЦБ берет на себя обязательство информировать кредитный сектор о тенденциях в осуществлении тех или иных операций (например, валютных). Тем самым экономические субъекты предупреждаются о возможных неблагоприятных процессах в монетарной области. Успешная реализация подобных соглашений зависит от возможности ЦБ методами «мягкого давления» оказывать влияние на коммерческие банки.

Помимо системы соглашений ЦБ использует метод, который в мировой практике трактуют как «моральное воздействие». Это различного рода рекомендации, разъяснения, обращения к коммерческим банкам и нефинансовым институтам. С помощью данного метода ЦБ предупреждает их о возможных неблагоприятных последствиях тех или иных проводимых акций.

Глава 2 Роль Центрального Банка РФ в проведении денежно-кредитной политики

2.1. Сущность и функции Центрального Банка РФ

Центральный Банк РФ (Банк России) - государственное кредитное учреждение, наделенное правом выпуска банкнот, регулирования денежного обращения, кредита и валютного курса, хранения официального золотовалютного резерва. Является банком банков, агентом правительства при обслуживании госбюджета.

Центральный Банк РФ наделяется также правом выпуска денег и государственных ценных бумаг, устанавливает нормативную величину кредитного спроса, хранит денежные резервы коммерческих банков и предоставляет им кредиты, является кассовым центром. Основная его задача - это проведение государственной политики в области эмиссии, кредита, денежного обращения.

Статус, задачи, функции, полномочия и принципы организации и деятельности Банка России как публично-правовой организации законодательно определяются Конституцией Российской Федерации, Федеральным законом «О Центральном Банке Российской Федерации (Банке России)» и другими федеральными законами. Согласно Конституции Российской Федерации главной задачей Банка России является защита и обеспечение устойчивости рубля. Основными целями деятельности Банка России являются: укрепление покупательной способности и курса рубля по отношению к иностранным валютам; развитие и укрепление банковской системы России; обеспечение эффективного и бесперебойного функционирования системы расчетов.

Принцип независимости - ключевой элемент статуса Центрального Банка Российской Федерации - проявляется, прежде всего, в том, что Банк России не входит в структуру федеральных органов государственной власти и выступает как особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Банк России является юридическим лицом и выступает как субъект публичного права. Уставный капитал и иное имущество Банка России являются федеральной собственностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России осуществляются самим Банком России; изъятие и обременение обязательствами имущества Банка России без его согласия не допускаются. Финансовая независимость Центрального Банка Российской Федерации выражается также в том, что он осуществляет свои расходы за счет собственных доходов и не регистрируется в налоговых органах.

Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации, которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России, а также назначает аудитора Банка России и утверждает годовой отчет Центрального банка Российской Федерации и аудиторское заключение.

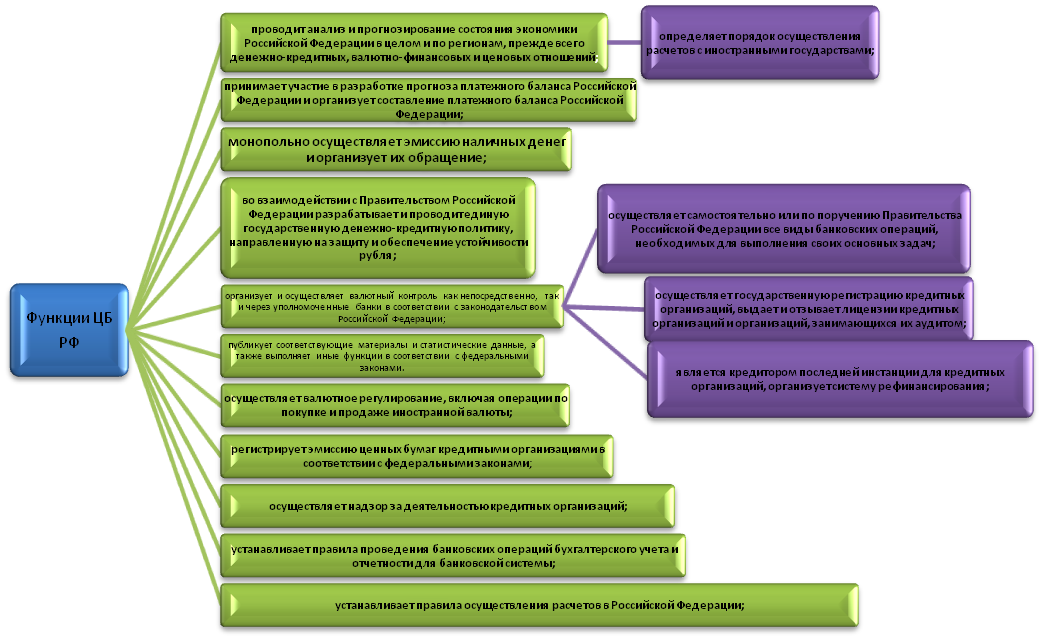

Рис. 2 Функции Банка России

Для реализации возложенных на него функций (рис.2) Центральный Банк РФ участвует в разработке экономической политики Правительства Российской Федерации.

Банк России и Правительство Российской Федерации информируют друг друга о предполагаемых действиях, имеющих общегосударственное значение, координируют свою политику, проводят регулярные консультации.

2.2. Направления денежно-кредитной политики Банка России

Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям:

- проведение экспансионистской или расширительной политики, направленной на стимулирование масштабов кредитования и увеличение количества денег. В зависимости от экономической ситуации Центральный Банк осуществляет удорожание или удешевление кредитов для коммерческих банков, а соответственно, и для заемщиков. Если в экономике наблюдается спад производства, растет безработица, то он проводит политику дешевых денег, которая делает кредиты дешевыми и доступными. Параллельно происходит увеличение предложения денег, что ведет к снижению процентной ставки и, соответственно, должно стимулировать рост инвестиций и деловой активности, а также реального Валового Национального Продукта (ВНП). Это особенно четко проявляется в условиях депрессивного состояния экономики;

- проведение рестриктивной или ограничительной (жесткой) политики, направленной на увеличение процентной ставки. При росте инфляции Центральный Банк проводит политику дорогих денег, что ведет к подорожанию кредита и делает его труднодоступным. В этом случае происходит увеличение продажи государственных ценных бумаг на открытом рынке, рост резервной нормы и увеличение учетной ставки. Высокие процентные ставки, с одной стороны, стимулируют владельцев денег побольше сберегать их, а с другой стороны, ограничивают число желающих брать их в ссуду. Если цены возросли, а процентная ставка оказалась неизменной, то и банки, и вкладчики получат обратно обесценившиеся деньги. При подъеме экономики, когда деньги нужны всем, процентные ставки будут расти.

Главной задачей денежно-кредитной политики на среднесрочную перспективу Центральный Банк Российской Федерации считает снижение инфляции при сохранении и возможном ускорении роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения.

2.3 Основные инструменты денежно-кредитной политики ЦБР.

В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка России являются:

- нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

- процентные ставки по операциям Банка России;

- операции на открытом рынке;

- рефинансирование банков;

- валютное регулирование;

- установление ориентиров роста денежной массы;

- прямые количественные ограничения.

Обязательные резервы. Политика минимальных резервов впервые была опробована в США в 30-е годы, и сразу после второй мировой войны ее внедрили в практику центральные банки всех ведущих капиталистических стран. Минимальные резервы - это вклады коммерческих банков в центральном банке, размер которых устанавливается законодательством в определенном отношении к банковским обязательствам. Первоначально практика резервирования средств предназначалась для страхования коммерческих банков. ЦБ берет на себя функцию аккумулирования минимального резерва, который не подлежит кредитованию.

Другая функция подобного резервирования заключается в том, что, изменяя процент резерва, ЦБ влияет на сумму свободных денежных средств коммерческих банков. В период бума для его «охлаждения» ЦБ повышает норму резерва, а в период кризиса - наоборот. Повышение нормы резерва на 1 - 2 процентных пункта - действенное средство ограничения кредитной экспансии. Как правило, норма минимальных резервов дифференцируется.

Норма обязательных резервов широко используется государством для увеличения или уменьшения свободной денежной массы. Естественно, увеличение нормы обязательного резервирования влечет за собой уменьшение свободной денежной массы. Обязательные резервы - это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном Банке.