Добавлен: 28.06.2023

Просмотров: 129

Скачиваний: 3

СОДЕРЖАНИЕ

1 Общая характеристика ценных бумаг

1.1 Понятие и особенности ценных бумаг

1.2 Характеристика ценных бумаг

1.3 Классификация ценных бумаг

2.7 Закладная и прочие ипотечные ценные бумаги

2.7.2 Облигация с ипотечным покрытием

2.7.3 Ипотечный сертификат участия

ВВЕДЕНИЕ

Объектами современного гражданского оборота выступают, не только материальные вещи, но и имущественные права, выраженные в документе. В большинстве стран для обозначения данных документов используется особый термин – «ценная бумага». Однако, четкого определения данного понятия, общего для всех правопорядков – нет. В большинстве стран мира ценной бумагой называют документ, определяющий взаимоотношения между лицом, его выпустившим, и его владельцем и фиксирующий для своего владельца определенный набор прав, реализация которых возможна лишь при предъявлении самого документа (ценной бумаги).

Определение сущности ценных бумаг непосредственно для РФ является одной из наиболее сложных проблем. Рассмотрение ее представляет большую практическую ценность, вследствие своего выхода за рамки собственно доктрины гражданского права. Корректное определение основополагающих понятий в сфере ценных бумаг имеет важнейшее значение для дальнейшей законотворческой деятельности.

Исходя из вышеперечисленного можно определить актуальность, практическую и научную значимость выбранной темы. В основе исследования лежит сравнительный анализ действующего законодательства Российской Федерации, в части ценных бумаг, а так же, изучения специальной литературы по выбранной теме курсовой работы.

Объектом исследования являются объекты гражданских прав, под которыми понимаются материальные и нематериальные блага, по поводу которых возникают и существуют гражданские правоотношения. Предметом проведенного исследования являются ценные бумаги, которые занимают особое место среди объектов гражданских прав.

Цель работы – исследовать понятие ценной бумаги, выделить ее отличительные признаки, рассмотреть ее характеристики, что позволит объяснить сущность, как ценной бумаги, так и её различных видов.

Для достижения цели данной курсовой работы, следует решить следующие задачи:

– исследовать понятие, особенности и характеристики ценных бумаг;

– рассмотреть классификацию ценных бумаг;

– изучить и провести сравнительную характеристику основных видов ценных бумаг.

Исследуемой теме, а именно ценным бумагам посвящено множество работ. В качестве основополагающих источников в курсовой работе будет использован Гражданский кодекс Российской Федерации, а также, ряд статей, учебных пособий и монографий, посвященных ценным бумагам таких авторов как Галанов В.А., Степанова О.Н,. Глазова Е. В., Терехова Л. Н., Иванов Д.Л., Кушнир И.В., Олейникова И.В., Приходько А.В., Радыгин А.Д., Хабарова Л.П., Миркин Я.М. и др.

Данная курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

1 Общая характеристика ценных бумаг

1.1 Понятие и особенности ценных бумаг

Помимо непосредственно денег в гражданском обороте участвуют прочие денежные документы, особое место среди которых заняли ценные бумаги. Согласно статье 142 Гражданского кодекса Российской Федерации (ГК РФ) «Ценными бумагами является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности» [1]. Исходя из определения ценной бумаги, следует отметить обязательное соблюдение условий составления данного документа, что является первой особенностью ценной бумаги. Любая ценная бумага должна быть составлена по строгому шаблону, определенному на международном либо государственном уровне, применительно к каждому конкретному виду ценных бумаг

Ценная бумага признается ничтожной в случае отсутствия обязательных реквизитов (п. 2 ст. 144 ГК РФ), либо в случае несоответствия ценной бумаги и установленной для неё формы [2]. Например, в случае составления векселя с нарушением формы (чаще всего неправильно указывается дата оплаты векселя, а так же включение вексельной метки не в предложение уплаты определенной суммы, а в иную часть документа), документ утрачивает свою вексельную силу [3].

Второй важной отличительной особенностью различных видов ценных бумаг является необходимость их предъявления (п. 1 ст. 142 ГК РФ). Беспрепятственная реализация выраженного в документе права управомоченного лица возможна только в случае предъявления подлинника ценной бумаги, никакие копии либо другие доказательства не будут иметь юридической силы. Что касаемо других документов, используемых в обороте и имеющих гражданско-правовое значение (долговая расписка, кассовый чек, доверенность и т.п.) предъявление не становятся обязательным условием реализации составляющих их прав [4].

Третьей отличительной особенностью ценных бумаг является абстрактность закрепленного в ней обязательства, а, следовательно, не допускается отказ от исполнения обязательств со ссылкой на отсутствие основания или его недействительность (п. 2 ст. 147 ГК). Недействительность ценной бумаги и, следовательно, выраженного в ней права может повлечь отсутствие должной формы ценной бумаги, либо отсутствие предусмотренных законом реквизитов [4].

Любая ценная бумага подтверждает указанные в ней исключительные права держателя, которому, согласно этому документу, не приписываются какие-либо обязанности (в отличие от договора), что можно выделить, как еще одну отличительную черту ценных бумаг [5].

Как известно, в прошлом ценные бумаги изготавливались на специальных бумажных бланках, имеющих, как правило, довольно высокую систему защиты. Однако, вследствие компьютеризации и значительного увеличения оборота ценных бумаг, большую часть стали оформлять либо в виде записей в книгах учета, а так же в электронных книгах учета. Следовательно, на рынке ценных бумаг обращаются не только ценные бумаги, но и их заменители. Данная форма закрепления прав по ценным бумагам называется «бездокументная форма», а сама ценная бумага именуется – «бездокументной» ценной бумагой [6]. В случае отсутствия ценных бумаг в физической осязаемой форме (электронный вид или запись в реестре) (п. 2 ст. 142 ГК РФ), а так же в случае нахождения бумажных бланков на ответственном хранении в специальных хранилищах, владельцу выдается специальный сертификат ценной бумаги, который удостоверяет право собственности на ценную бумагу [7]. Особенности оборота бездокументарных ценных бумаг установлены ст. 149 ГК РФ.

В юридической сущности ценной бумаги проглядывается двойственный характер, а именно: с одной стороны, ценная бумага является имущественным правом, так как в ней фиксируют имущественные права; а с другой стороны ценная бумага юридически приравнивается к юридической (абстрактной) вещи.

Из двойственного характера ценной бумаги следует еще несколько ее особенностей. Ценная бумага является одновременно договором и предметом договора. С одной стороны, как имущественное право, она имеет непосредственное отношение к заключаемым договора, например заключение договора займа посредствам выпуска и продажи облигаций. С другой стороны с ценную бумагу можно купить, отдать под залог, оформить дарение, получить по наследству, иными словами она является предметом договора [8].

Ценная бумага является вещью, как в материальном, так и в юридическом понимании. Юридической вещью в ценной бумаге является именно, имущественное право, устанавливаемое ей [7].

Так же в соответствии со ст. 130 ГК РФ ценная бумага является движимым имуществом. Однако она имеет так же признаки недвижимого имущества, такие как, например, неразрывная связь со своим владельцем.

Еще одной отличительной особенностью можно назвать автономность права выраженного в ценной бумаге. Под автономностью следует понимать независимость права требования лица, законным порядком приобретшее ценную бумагу, и предыдущего владельца ценной бумаги. Иными словами выраженное в ценной бумаге право, полностью переходит к новому владельцу. В силу этого обстоятельства, выраженного в ценной бумаге, право требования переходит к новому обладателю, обозначенному в бумаге, и обязанное по данной ценной бумаге лицо не вправе противопоставить такому приобретателю какие-либо возражения, основанные на его правоотношениях с предшественниками [10].

Так же к отличительной особенности можно отнести совокупность передаваемых прав по ценной бумаге. А именно, в случае передачи ценной бумаги, удостоверяемые ей права, переходят полностью. Например, невозможно по векселю на 100 тыс. рублей передать права на получение только 40 тыс. рублей [10].

Необходимо отметить, что статус ценных бумаг устанавливается законодательством (ст. 143 ГК РФ и ст. 912 ГК РФ) [9].

1.2 Характеристика ценных бумаг

Как следует из понятия ценной бумаги, это документ, форма которого имеет ряд реквизитов и разнообразных характеристик, некоторые из которых определяются законодательством и обязательны для определенного вида ценных бумаг. Классификация ценных бумаг, необходимая для установления более ясных определений конкретных видов ценных бумагах, строится в зависимости от их характеристических признаков.

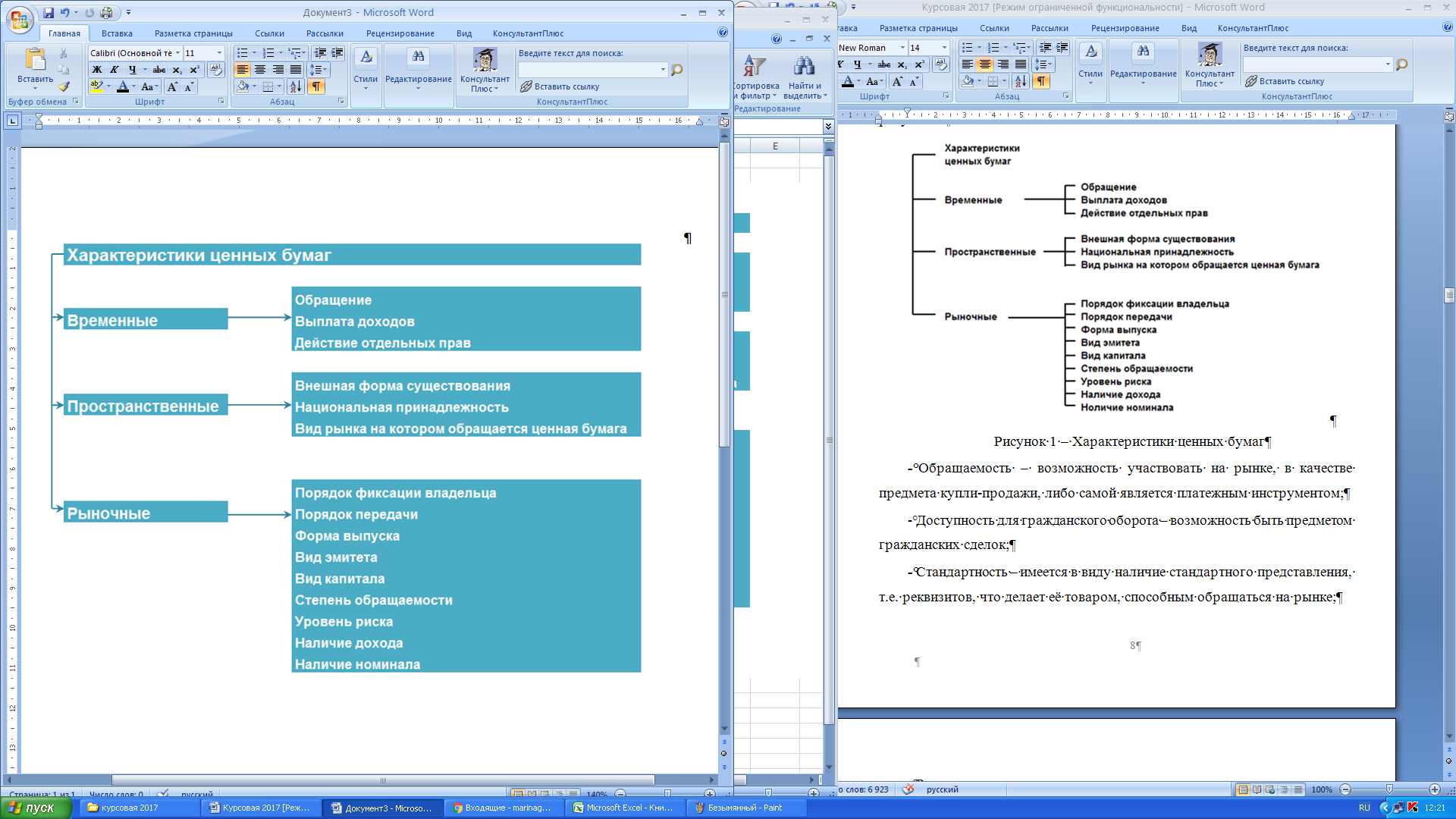

Характеристики ценных бумаг, можно разделить на временные, пространственные и рыночные. Временными характеристиками ценной бумаги называют характеристики изменяемые во времени. Пространственные характеристики – формы существования ценной бумаги как рыночного товара, обособленного от любого участника рынка. Рыночными характеристиками ценной бумаги называют характеристики, связанные с эмитентом или владельцем ценной бумаги. На рисунке 1 представлена подробная схема характеристики ценных бумаг [12].

Рисунок 1 – Характеристики ценных бумаг

Рассмотрим основные характеристиками ценных бумаг:

– обращаемость – возможность участвовать на рынке, в качестве предмета купли-продажи, либо самой является платежным инструментом;

– доступность для гражданского оборота – возможность быть предметом гражданских сделок;

– стандартность – имеется в виду наличие стандартного представления, т.е. реквизитов, что делает её товаром, способным обращаться на рынке;

– регулируемость и признание государством – позволяет снизить риски по ценной бумаге;

– раскрытие информации – равный доступ к информации о ценных бумагах различных эмитентов должен быть обязательно;

– ликвидность – способность ценной бумаги быть обращенной в деньги, посредством продажи;

– риск – характеризует неопределенность осуществления прав по ценной бумаги ее владельцем и возможность инвестиционных потерь (риск возрастает с доходностью);

– доходность – определяет степень реализации права на получение дохода по ценной бумаги. Доходность можно вычислить по отношению дохода к затратам на покупку ценной бумаги. [11]

1.3 Классификация ценных бумаг

Рассмотрим основные общепринятые классификации ценных бумаг.

По сроку существования ценные бумаги делятся на бессрочные, срочные и отзывные. Срочные бумаги по сроку обращения делятся на краткосрочные (до года), среднесрочные (от 1 до 10 лет), долгосрочные (свыше 10 лет). Бессрочные ценные бумаги, делятся на те, чей срок существования ограничен сроком существования их эмитентов и на те, чей срок обращения регламентирован лишь порядком их гашения. Отзывными ценными бумагами называются бумаги, чье существование, имеет право прекратить инвестор (эмитент) [12].

По форме существования ценные бумаги делят на документарные (выпускаемые в «классическом» виде на бумаге) и бездокументарные (существующие в виде записей на материальных носителях). Бумажная форма существования ценных бумаг является более затратной, а так же является лимитирующим фактором переоформления прав собственности на приобретенную ценную бумагу [6].

По порядку фиксации владельца, ценные бумаги бывают: именные (владелец фиксируется непосредственно в ценной бумаге), предъявительские (ценная бумага принадлежит предъявителю), ордерные (обязательство исполняется по указанию лица, указанного в ценной бумаге, которое может передать право указа другому лицу) [13].

По форме порядка передачи ценные бумаги можно разделить на передаваемые по соглашению сторон или ордерные (передаваемые путём указа владельца – индоссамента).

По форме выпуска ценные бумаги делятся на эмиссионные (крупные партии идентичных бумаг, подлежащие обязательной регистрации или регистрации ЦБ РФ) или неэмиссионные (небольшие партии, не подлежащие обязательной государственной регистрации) [15].

По виду эмитента, т.е. организации или физического лица, выпускающего ценные бумаги, их подразделяют на государственные (эмитентом является государство в лице уполномоченного органа) и негосударственные (частные или корпоративные, эмитентом являются коммерческие организации).

Так же ценные бумаги могут иметь национальную принадлежность, а именно, российские или иностранные. Как известно, состав ценных бумаг интернационален, однако в странах с наиболее развитым рынком ценных бумаг, их количество несколько больше[15].