Добавлен: 28.06.2023

Просмотров: 137

Скачиваний: 3

СОДЕРЖАНИЕ

1 Общая характеристика ценных бумаг

1.1 Понятие и особенности ценных бумаг

1.2 Характеристика ценных бумаг

1.3 Классификация ценных бумаг

2.7 Закладная и прочие ипотечные ценные бумаги

2.7.2 Облигация с ипотечным покрытием

2.7.3 Ипотечный сертификат участия

По форме обращения, ценные бумаги подразделяют на рыночные (ценные бумаги, обращение которых на рынке происходит свободно) и нерыночные (ценные бумаги, оборот на рынке которых сильно ограничен, либо вовсе запрещен) [16].

По целям использования разделяют инвестиционные (приносящие владельцу доход) и неинвестиционные ценные бумаги (предназначенные для обслуживания на товарных или других рынках).

По уровню риска ценные бумаги делят на безрисковые (имеют минимальный уровень риска) или рисковые (низкорисковые, среднерисковые или высокорисковые). Обычно, безрисковыми считаются краткосрочные ценные бумаги на срок от 1 до 3 месяцев на государственные долговые обязательства. Прочие бумаги, как правило, считаются рисковыми [15].

С точки зрения наличия дохода можно выделить следующие ценные бумаги: бездоходные (эмитент не выплачивает дохода) и доходные (эмитент выплачивает доход их владельцу). Доходные ценные бумаги по форме выплаты подразделяют на процентные, дивидендные, дисконтные [17].

По наличию номинальной стоимости ценные бумаги можно разделить на номинальные или неноминальные. Неноминальные ценные бумаги можно разделить на относительно неноминальные (имеют номинальную стоимость в долях) и абсолютно неноминальные (номинал не может быть определен). Номинальной стоимостью ценной бумаги называют абсолютную денежную единицу, фиксируемую при выпуске самой ценной бумаге [18].

В современной мировой практике существует два класса ценных бумаг:

– основные ценные бумаги;

– деривативы (производные ценные бумаги).

Основные ценные бумаги – это ценные бумаги, в основе которых лежат имущественные права на некоторый актив, обычно на товар, деньги, капитал, имущество и др. К таким бумагам относятся: акция, облигация, вексель, банковские сертификаты, коносамент, чек, варрант, депозитный сертификат, сберегательный сертификат, закладная и прочие. Основные ценные бумаги принято подразделять на: первичные ценные бумаги основаны на активах, в число которых не входят сами ценные бумаги (акция, облигация, вексель итд); вторичными ценными бумагами являются бумаги, выпускаемые на основе первичных ценных бумаг; это ценные бумаги на сами ценные бумаги (депозитарные расписки) [19].

Дериватив – это бездокументарная форма выражения имущественного обязательства (либо права), возникшего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива. Производными ценными бумагами являются фьючерсные контракты (товарные, валютные, процентные), свободно обращающиеся опционы и свопы.

В данной главе было определено понятия ценной бумаги, и подробно рассмотрены ее особенности, характеристики и существующих классификаций, что являлось одной из задач курсовой работы. В следующей главе, посвященной непосредственно видам ценных бумаг, будут рассматриваться ценные бумаги, статус которых подтверждает ГК РФ.

В таблице 1 приведены характеристики основных ценных бумаг, которые будут подробно рассмотрены в следующей главе.

Таблица 1 – Характеристика основных ценных бумаг

|

Вид ценной бумаги |

Срок существования |

Форма существования |

Форма владения |

Форма вложения |

Форма выпуска |

Наличие дохода |

Наличие номинала |

Вид эмитента |

|

Акция |

Бессрочная |

Бездокументарная |

Именная |

Долевая |

Эмиссионная |

Доходная |

Номинированная |

Корпорация |

|

Облигация |

Срочная |

Любая |

Любая |

Долговая |

Эмиссионная |

Доходная |

Номинированная |

Любой |

|

Вексель |

Срочная |

Документарная |

Любая |

Долговая |

Неэмиссионная |

Доходная/ бездоходная |

Номинированная |

Любой |

|

Чек |

Срочная |

Документарная |

Любая |

Долговая |

Неэмиссионная |

Бездоходная |

Номинированная |

Любой |

|

Банковский сертификат |

Срочная |

Документарная |

Любая |

Долговая |

Неэмиссионная |

Доходная |

Номинированная |

Корпорация (банк) |

|

Коносамент |

Срочная |

Документарная |

Любая |

Долговая |

Неэмиссионная |

Бездоходная |

Номинированная |

Корпорация |

|

Закладная |

Срочная |

Документарная |

Именная |

Долговая |

Неэмиссионная |

Доходная |

Номинированная |

Любой |

|

Инвестиционный пай |

Срочная |

Бездокументарная |

Именная |

Доверительная |

Неэмиссионная |

Доходная |

Неноминированная |

Корпорация |

|

Ипотечный сертификат участия |

Срочная |

Бездокументарная |

Именная |

Доверительная |

Неэмиссионная |

Доходная |

Неноминированная |

Корпорация |

|

Облигация с ипотечным покрытием |

Срочная |

Любая |

Любая |

Долговая |

Эмиссионная |

Доходная |

Номинированная |

Любой |

2 Виды ценных бумаг

2.1 Акции

Согласно Федеральному закону «О рынке ценных бумаг» акцией является эмиссионная ценная бумага, закрепляющая следующие права своего владельца: 1. Право на получение части прибыли в виде дивидендов; 2. Право на участие в управлении акционерным обществом; 3. Право на часть имущества сохранившегося после ликвидации акционерного общества. Однако, указанные в определении права, могут частично отсутствовать. Поэтому понятие акции логичнее вывести из ст. 96 ГК РФ: акцией можно назвать ценную бумагу, составляющую часть уставного капитала коммерческой организации, названного акционерным обществом. Иными словами, акцией можно назвать ценную бумагу, на определенное количество которой разделяют уставной капитал и из номинальной стоимости которой этот же капитал складывается [20].

Рассмотрим фундаментальные свойства акций:

1 Акции – это титулы собственности на имущество акционерного общества. Иными словами выпуск акций является не займом.

2 У акций нет конечного срока погашения. В большинстве случаев, акция – негасимая ценная бумага.

3 Ограниченная ответственность. Инвестор не может потерять больше, недели он вложил в акцию, а так же не отвечает по обязательствам акционерного общества в целом.

4 Неделимость акций – права предоставляемые акцией неделимы. В случае принадлежности акции нескольким владельцам, то они признаются единым держателем. Например, два лица, владеющие одноголосой акцией, имеют один голос [21].

5 Эмиссионность акций – каждый выпуск акции должен быть зарегистрирован органом государственной регистрации.

6 Именная принадлежность. По российскому законодательству акции могут пускаться только в именном виде, предъявительские акции отсутствуют [22] .

7 Обязательные реквизиты акций: наименование («акция»); наименование акционерного общества и его юридический адрес; порядковый номер; вид акции; номинальная стоимость; размер уставного капитала акционерного общества; количество выпускаемых акций; имя владельца; сведения о дивидендах; сведения о порядке регистрации; подписи и печать эмитента [22].

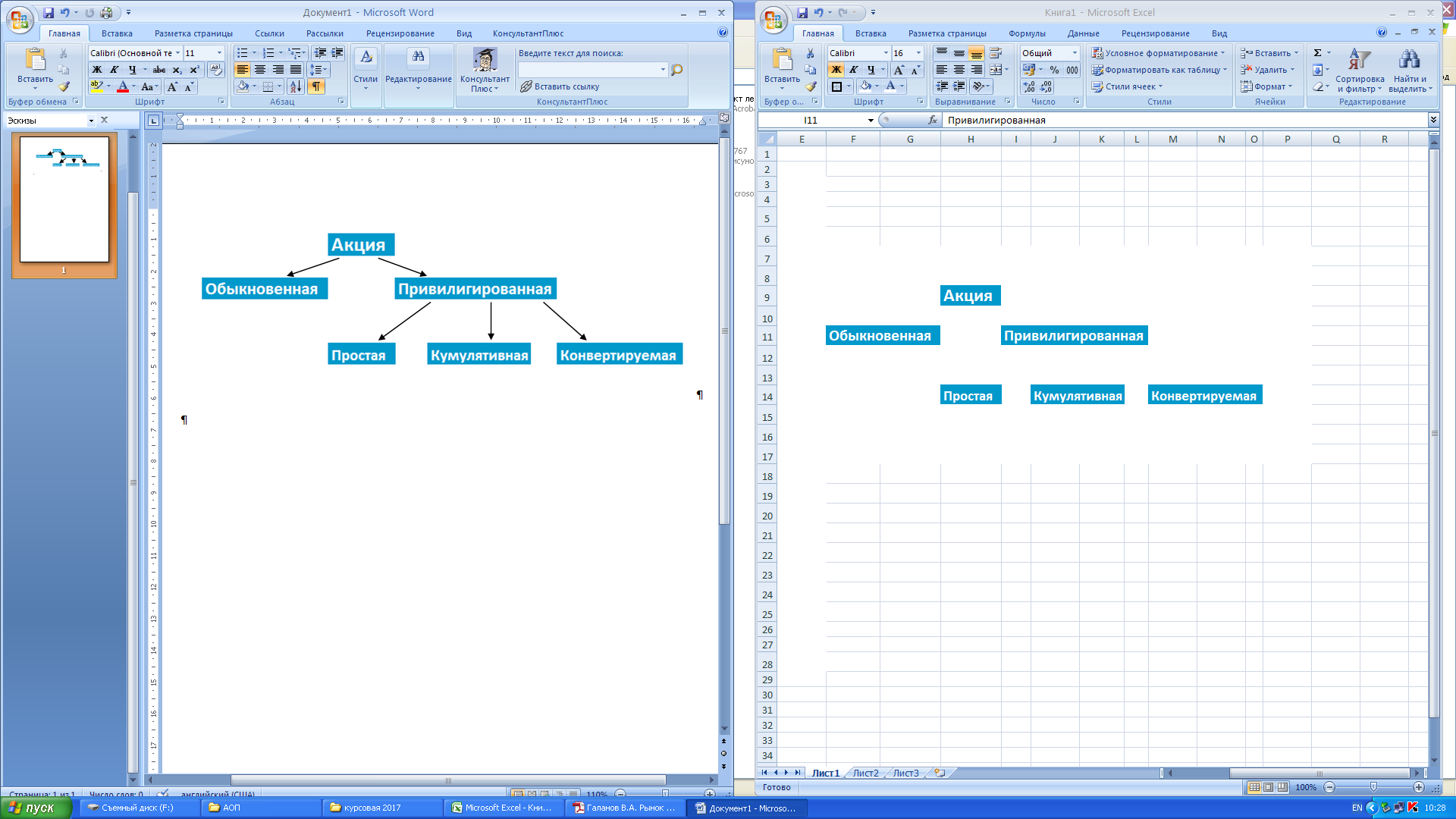

На рисунке 2 представлены основные виды акций.

Рисунок 2 – Виды акций

Обыкновенной акцией является акция, предоставляющая право голоса своему владельцу на общем собрании акционерного общества.

Привилегированная акция не предоставляет своему владельцу право голоса на общем собрании, однако предоставляет право на получение фиксированного дивиденда (и ликвидационной стоимости, выплачиваемой при ликвидации акционерного общества).

Простые привилегированные акции – акции не относящиеся к привилегированным и кумулятивным.

Кумулятивные привилегированные акции это акции, по которым дивиденд может накапливаться за промежутки времени и выплачиваться в определяемые уставом сроки. Дивиденд выплачивается раз в 2-3 года.

Конвертируемые привилегированные акции могут обмениваться на установленных акционерным обществом условиях в простые или другие привилегированные акции [23].

Следует упомянуть и депозитарные расписки. Депозитарные расписки являются свидетельством о собственности на акцию, приобретаемым иностранным инвестором, денежные средства которого не пересекают границы [24].

Обычно размещение акций и есть их продажа на рынке акционерным обществом либо его посредником. Однако, в ряде случаев, утвержденным законодательством РФ, само акционерное общество может выступать на рынке в качестве покупателя [25].

На фондовом рынке акции имеют две оценки: номинальная стоимость акции и рыночная цена акции.

Номинальной стоимостью акции называют оценку акции, как предмет эмиссионного соглашения между эмитентом и инвестором.

Рыночной ценой акции является оценка акции, как предмета инвестиционного соглашения между инвесторами, т.е. цены, по которой она обращается на рынке [25].

2.2 Облигации

Облигацией называют эмиссионную ценную бумагу, закрепляющую право ее владельца на получение от эмитента облигации в предусмотренный ей срок её номинальной стоимости и зафиксированного процента от этой стоимости или иного имущественного эквивалента [26].

Облигация является долговой, доходной бумагой и выпускается на длительный период времени, имеет способность к обращению.

Особенности присущие облигации:

1 Факт предоставления владельцем облигации денежных средств эмитенту.

2 Обязательство эмитента вернуть владельцу облигации сумму основного долга (или ее эквивалент) по истечении оговоренного срока.

3 Обязательство эмитента выплачивать держателю облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента [26].

Рассмотрим основные отличия облигации от акции. Первым отличием является то, что облигация является частицей заемного капитала коммерческой организации, а акция является частью уставного капитала акционерного общества[27]. Вторым отличием является то, что облигации могут выпускать любые коммерческие общества, а так же государство. Третьим отличием является обязательность выплаты номинала облигации при ее погашении. В условиях эмиссии акций, никакого возврата номинала не предусматривается, только выплата ликвидационной стоимости. Четвертым свойством является старшинство облигаций над акциями в плане выплаты процентов [28].

Основные ограничения на выпуск облигаций заключаются в следующем: номинальная стоимость выпущенных облигаций не может превышать размера уставного капитала акционерного общества или величину обеспечения, предоставленного обществу третьими лицами; размещение облигаций разрешается только после полной оплаты уставного капитала акционерного общества; акционерное общество выпускает облигации.

Из всех ценных бумаг, облигации являются самыми разнообразными ценными бумагами. Рассмотрим классификацию облигаций, представленную в таблице 2 [29].

Таблица 2 – Классификация облигаций

|

п/п |

Признак классификации |

Классификация |

|

(1) |

(2) |

(3) |

|

1 |

По виду эмитента: |

– государственные (Центробанк), – муниципальные (местные органы власти), – корпоративные (предприятия), – иностранные (иностранные заемщики). |

|

2 |

По срокам, на которые выпускают облигационные займы: |

– краткосрочные (до 1 года), – среднесрочные 1-5 лет, – долгосрочные 5-30 лет. |

|

3 |

По способу регистрации: |

– именные (с указанием имени владельца), – на предъявителя. |

|

4 |

По цели выпуска: |

– рефинансирование задолженности эмитента, – финансирование непроизводственной деятельности. |

|

5 |

По конвертируемости: |

– обычные – конвертируемые (дают право обмена на акции или облигации других видов, при этом оговариваются условия и сроки обмена). |

|

6 |

В зависимости от момента погашения: |

– отзывные (могут быть досрочно отозваны эмитентом), – неотзывные. |

|

7 |

По направлению использования заемных средств: |

– общие – целевые. |

|

(1) |

(2) |

(3) |

|

8 |

По способу выплаты дохода: |

а) процентные (Купонные) – производится регулярная выплата процента, в том числе – с фиксированной ставкой, – с плавающим процентом, – индексируемая, – с равномерно возрастающей процентной ставкой. б) бескупонные – дисконтные – реализуются ниже номинала, а погашаются по цене номинала (госуд. ценные бумаги), – выигрышные займы. |

|

8 |

По способу обеспечения займа: |

– с имущественным залогом (ипотечные), – с залогом в виде будущих залоговых поступлений (облигации государственных займов), – с определенными гарантийными обязательствами, – с залогом в форме поступлений с будущей хозяйственной деятельности, - материальными активами (закладная). |

|

9 |

По направлению использования заемных средств: |

– общие, – целевые. |