Добавлен: 28.06.2023

Просмотров: 127

Скачиваний: 3

СОДЕРЖАНИЕ

1 Общая характеристика ценных бумаг

1.1 Понятие и особенности ценных бумаг

1.2 Характеристика ценных бумаг

1.3 Классификация ценных бумаг

2.7 Закладная и прочие ипотечные ценные бумаги

2.7.2 Облигация с ипотечным покрытием

2.7.3 Ипотечный сертификат участия

Основные реквизиты, которые необходимо указать при выпуске облигации: цель выпуска, количество облигаций, общая сумма эмиссии, вид облигаций, номинальная стоимость облигации, порядок и сроки размещения, порядок оплаты и прочие [27].

2.3 Вексель

В соответствии со ст. 815 ГК РФ векселем называют ценную бумагу, удостоверяющую ничем не обусловленное обязательство векседателя, либо иного указанного в векселе плательщика выплатить по наступлению предусмотренного срока полученную взаймы денежную сумму [30].

Вексель – это особая ценная бумага, являющейся одной из самых старых ценных бумаг. Её выпуск и обращение определяется Федеральным законом от 11 марта 1997 года №48-ФЗ «О переводном и простом векселе», базирующемся на Единообразном законе о переводном и простом векселе, утвержденном Международной женевской конвенцией [31].

Рассмотрим основные особенности присущие векселю:

– вексель подтверждает факт предоставления займа или покупки товара в кредит под определенный процент;

– является краткосрочной ценной бумагой, срок обращения обычно меньше года;

– документ, форма которого, строго соответствует закону, так как отсутствие специальной формы, превращает его в долговую расписку;

– безусловное долговое обязательство без каких-либо условий, при отказе от его оплаты вексельную сумму следует взыскивать через суд;

– вексель может самостоятельно обращаться и использоваться в качестве платежно-расчетного средства;

– вексель, если он не погашен путем зачета противоположного обязательства, может превратиться только в деньги [31,32].

Вексель существует в двух видах: просто и переводной.

Простым векселем называют ничем не обусловленное обязательство должника уплатить денежный долг кредитору в размере и на условиях, обозначенных в векселе.

Переводным векселем называют безусловный приказ лица, выдающего вексель, своему должнику уплатить указанную сумму третьему лицу [32].

С точки зрения экономического содержания сделки, лежащей в основе векселя, их подразделяют на товарные и финансовые.

Товарный вексель – некоторая форма коммерческого кредита, т.е. продавец поставляет покупателю и получает от него обязательство уплатить через некоторое время стоимость товара и процент за отсрочку платежа.

Финансовый вексель – вексель, основанием для которого является долговое отношение, возникающее из денежной ссуды [29].

Отличием между финансовыми и товарными векселями заключается в том, что товарный вексель заключает в себе передачу товара, а финансовый вексель, подразумевает получение денег.

Обязательные реквизиты простого и переводного векселя:

– наименование (простой или переводной вексель)

– требование уплатить сумму (для простого - ничем необусловленное обязательство, для переводного - безусловное требование)

– срок платежа;

– место платежа;

– наименование и адрес получателя платежа;

– место и дата предоставления векселя;

– подпись векседателя;

– наименование и местонахождение плательщика (для переводного векселя) [33].

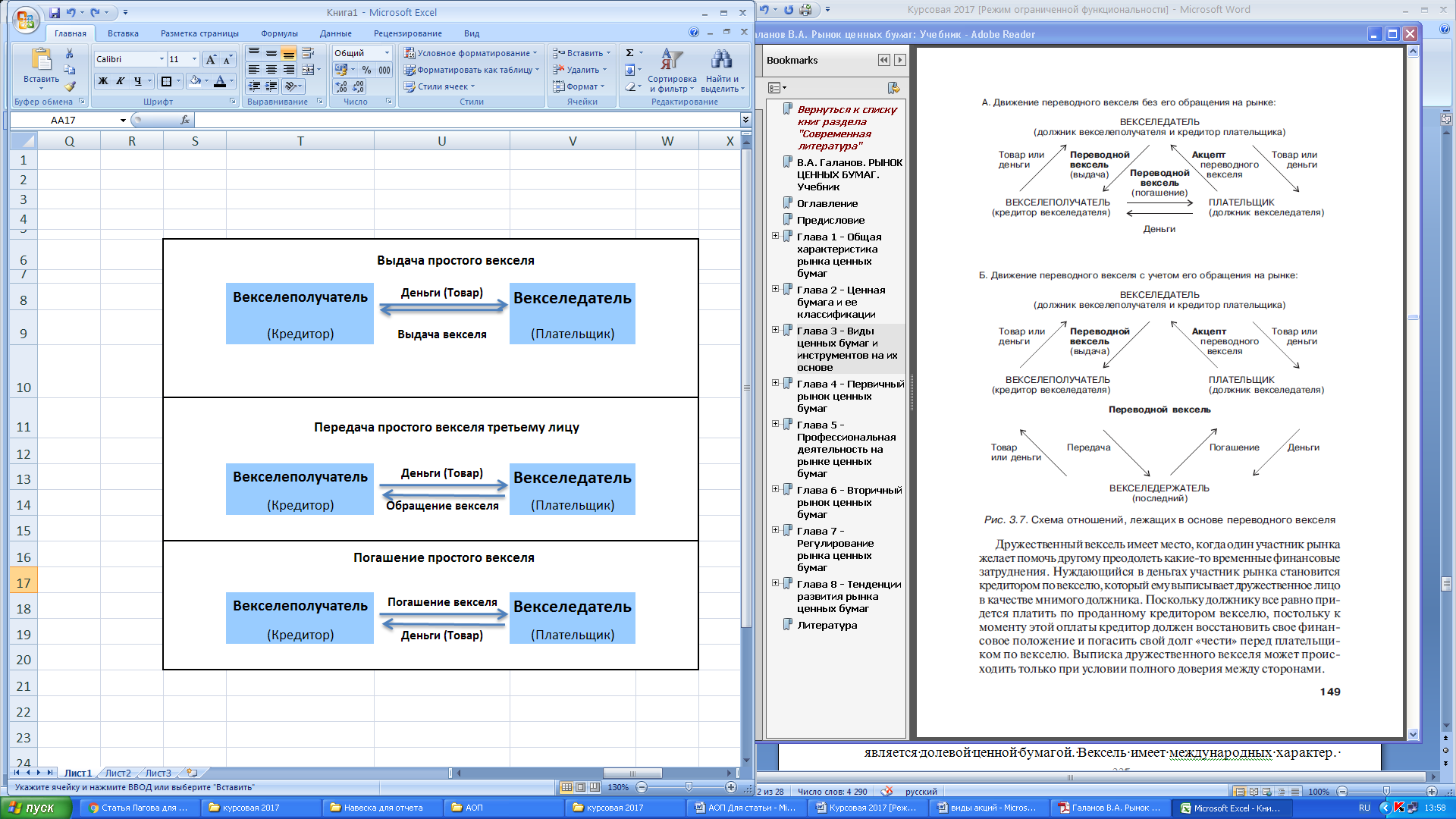

Рассмотрим передачу простого векселя, схематично представленную на рисунке 3. Простой вексель обычно возникает в результате товарной сделки, когда покупатель вместо денег выдает вексель. Вексель, как классическая ценная бумага, может передаваться рыночным путем от одного лица к другому. Погасить вексель можно, уплатив указанную в нем сумму [32].

Рисунок 3 – Обращение простого векселя

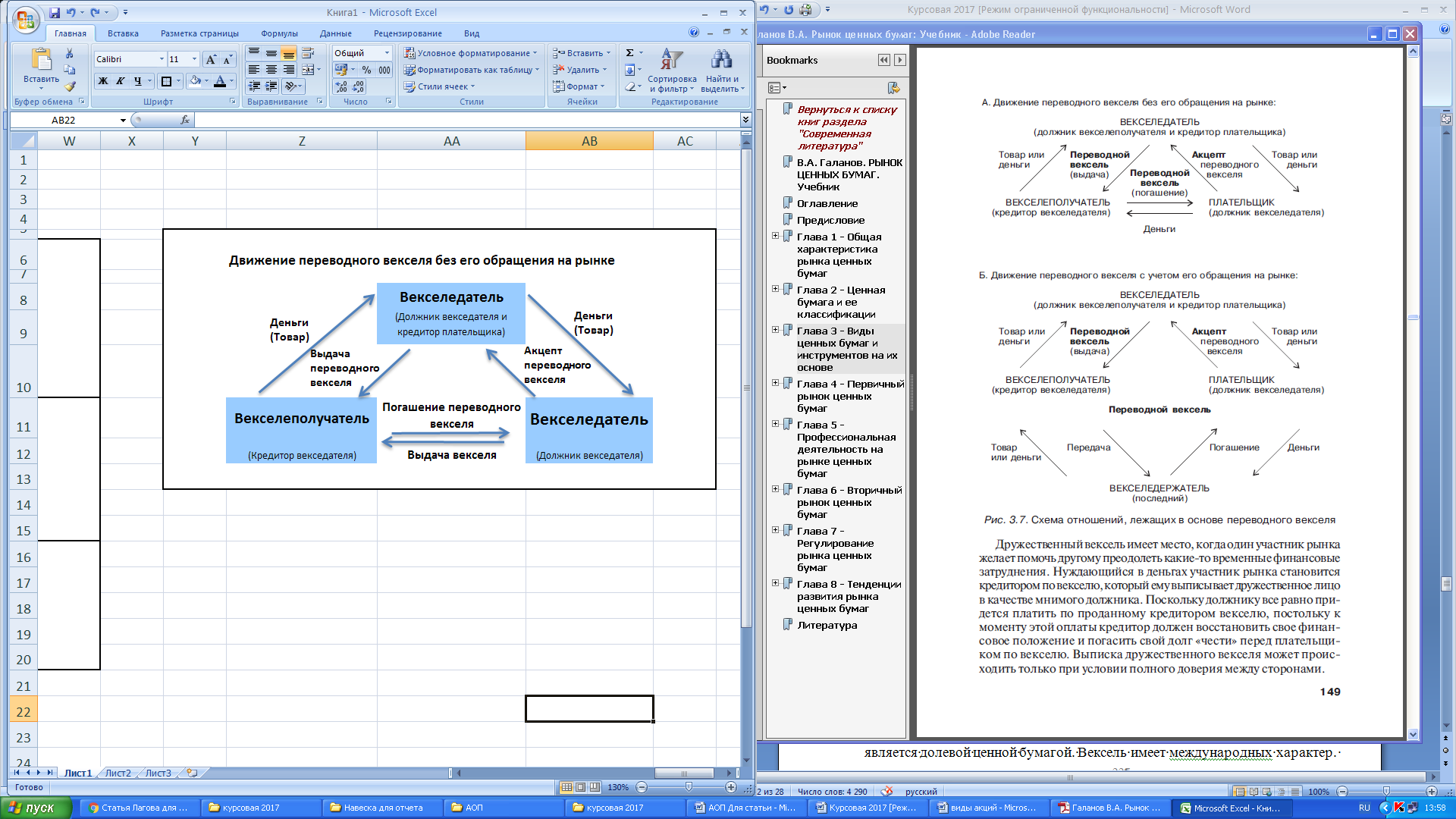

Обращение переводного векселя несколько сложнее. Он не связан с возможностью передачи другому участнику, а лишь с переводом долга. Благодаря переводному векселю векседатель обязывает своего должника не возвращать ему долг, а напрямую заплатить своему собственному кредитору [33].

Рисунок 4 – Обращение переводного векселя без учета его обращения на рынке

В результате происходит ускорение рыночного оборота денежных средств, и их экономия. Упрощенная схема оборота переходного векселя, не учитывающая его оборот на рынке представлена на рисунке 4 [33].

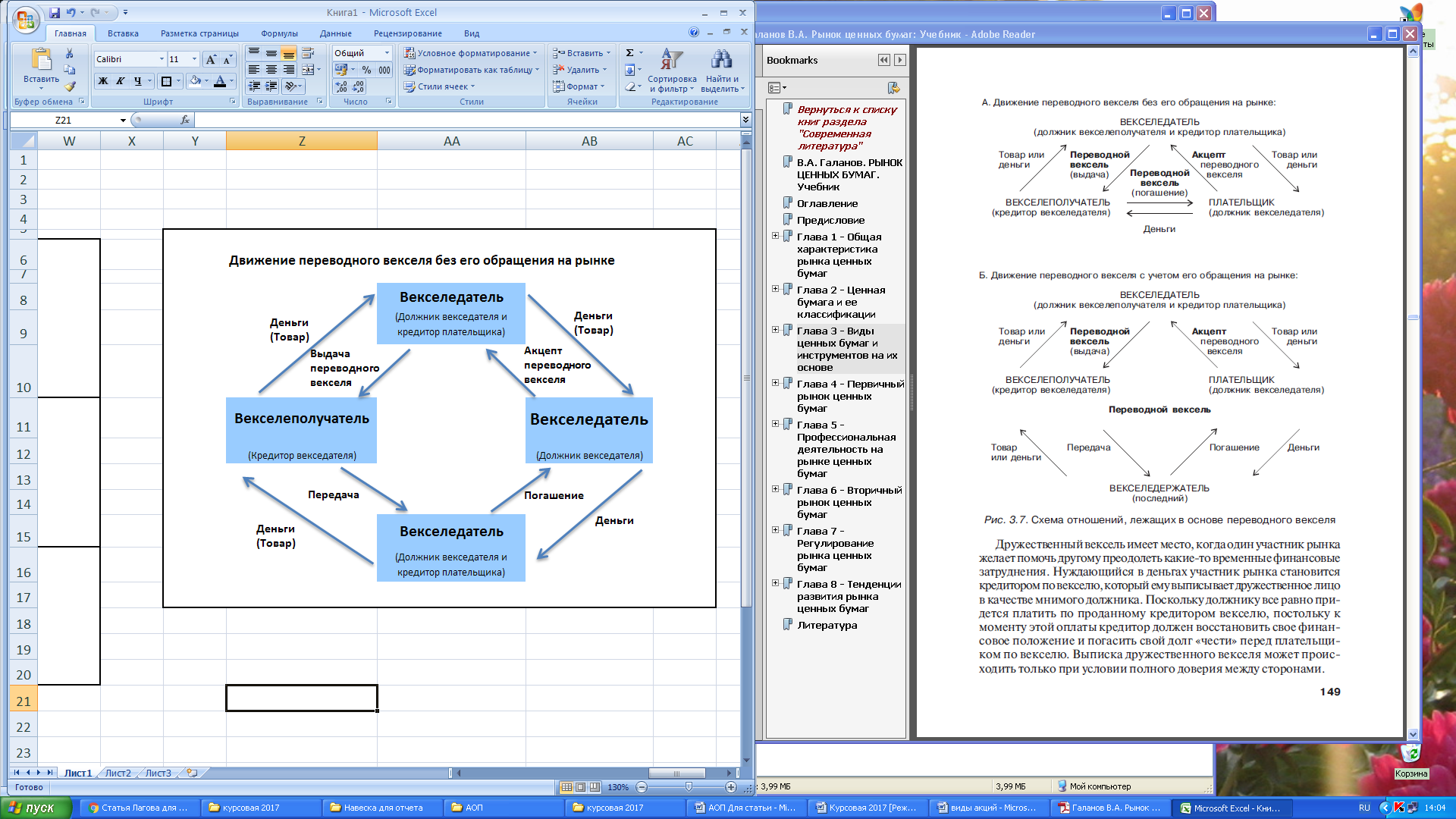

Обращение переводного векселя можно отобразить в единой урощенной схеме, если не учитывать то что вексель в качестве платежного средства до наступления срока оплаты по нему [31].

Рисунок 5 – Обращение переводного векселяс учетом его обращения на рынке

Рассмотрим отличие векселя от акции и облигации. Вексель, как и облигация, является ценной долговой бумагой, в отличие от акции, которая является долевой ценной бумагой. Вексель имеет международный характер. Вексель является неэмиссионной бумагой, а акция и облигация – эмиссионные. Так же вексель выпускается исключительно в документарной форме [32]. Передачу векселя необходимо осуществлять по индоссаменту (передаточная надпись на векселе), а акция и облигация передаются только путем договора (цессии) [33]. В отличие от акции и облигации, эмитентом векселя могут быть юридические и физические лица. Вексель может использоваться как платежно-расчетное средство, что невозможно для акций и облигаций.

2.4 Чек

В соответствии со ст. 877 ГК РФ чек является ценной бумагой, содержащей ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы [35]. Чек относится к ценной бумаге следующих видов: срочной, документарной, неэмиссионной, предъявительской (именной или ордерной), долговой, бездоходной ценной бумагой (невозможно указать начисление процентов) [36].

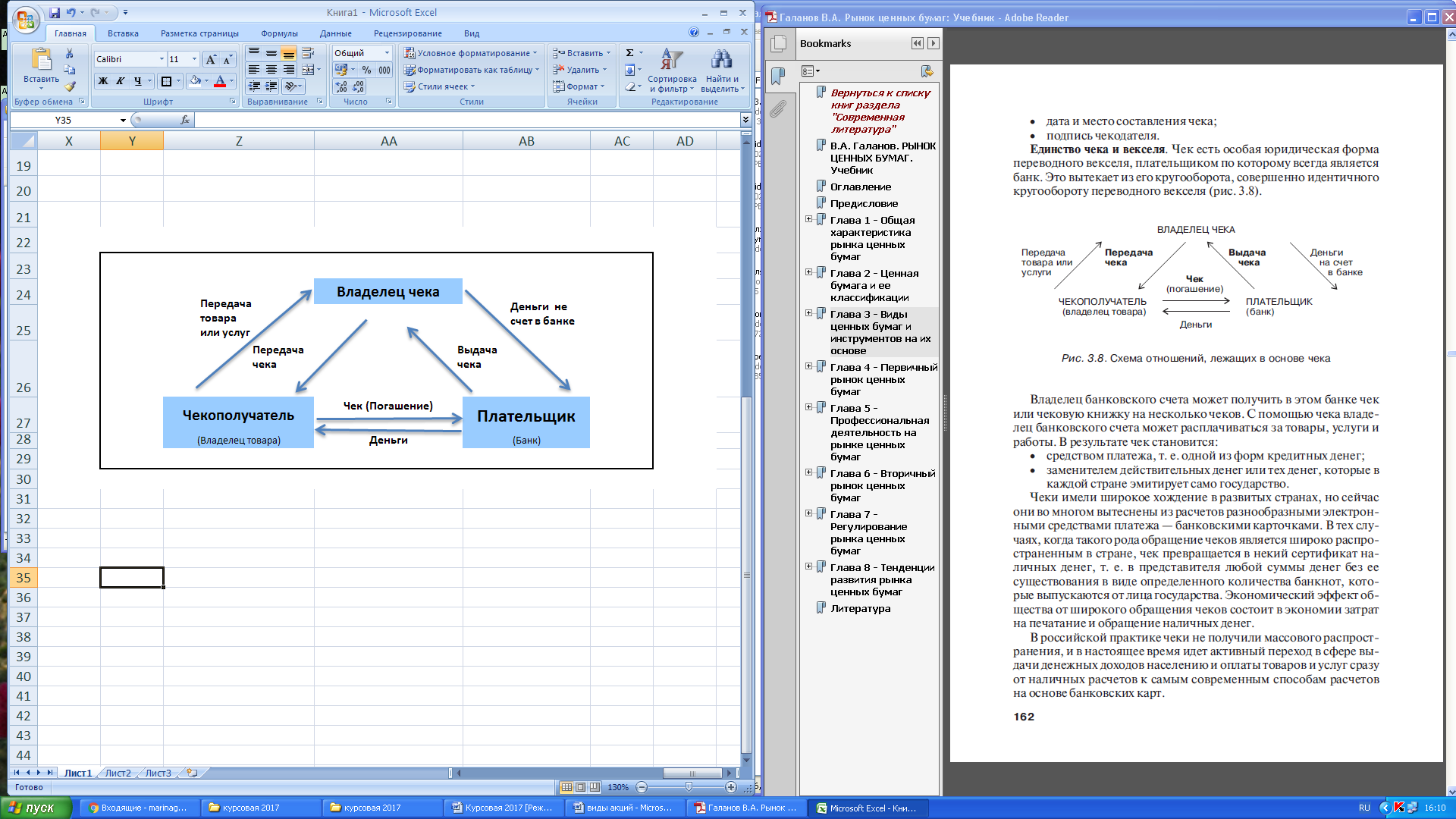

Рисунок 6 – Обращение чека на рынке

Обязательные реквизиты, указываемые в чеке: наименование (чек), поручение плательщику (либо банку) выплатить определенную сумму денег, наименование плательщика и реквизиты счета, с которого должен быть произведен платеж, валюта платежа, дата и место составления чека, подпись чекодателя [36].

Чек является особой юридической формой переводного векселя, плательщик по которому всегда является банк. Обращение чека на рынке, представлено на рисунке 6. Как следует из рисунка обращение чека на рынке ценных бумаг аналогично обращению векселя. Чек является средством платежа, а именно одной из форм кредитных денег. Он может заменять реальные деньги [35].

В развитых странах мира, чеки имели большую популярность, однако в настоящий момент их вытеснили прочие электронные средства платежа, такие как банковские карточки. В России чеки не получили большой популярности, а в настоящее время идет «уход» от наличного расчета и переход к использованию современных расчетов на основе банковских карт [34].

Наиболее распространенными являются следующие виды чеков:

– расчетный чек, который не допускает его оплаты наличными деньгами. Служит только для безналичных перечислений средств с одного счета на другой;

– денежный чек предназначен для получения наличных средств в банке [34].

2.5 Банковский сертификат

Согласно ст. 844 ГК РФ сберегательным сертификатом называется ценная бумага, которая удостоверяет сумму вклада, внесенного в банк, и права владельца на получение, по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке или филиале банка, выдавшего данный сертификат [37]. Банковский сертификат это особая форма существования договора банковского вклада [38].

Банковский сертификат бывает сберегательным и депозитным. По сберегательному сертификату вкладчиков может являться только физическое лицо, а по депозитному – юридическое [37].

Как видно из таблицы 1 банковский сертификат является срочной, документарной, предъявительской или именной, неэмиссионной, доходной ценной бумагой.

Банковский сертификат должен иметь следующие обязательные реквизиты:

– наименование (депозитный или сберегательный сертификат);

– причина выдачи сертификата (Депозит или сберегательный вклад);

– дата внесения депозита (сберегательного вклада);

– размер депозита (сберегательного вклада) цифрами и прописью;

– безусловное обязательство банка вернуть сумму вклада (депозита);

– дата востребования вкладчика по суммы по сертификату;

– ставка процента за пользование депозитом или вкладом;

– сумма причитающихся процентов;

– наименование и адрес банка-эмитента и для именного сертификата – вкладчика;

– подписи двух лиц, уполномоченных банком на подписание такого рода обязательств, скрепленных печатью банка [39].

С наступлением срока платежа по банковскому сертификату выплачивают денежную сумму, равную первоначальному вкладу и процентам за срок обращения сертификата. При получении средств досрочно, банк оплачивает лишь денежную сумму, равную первоначальному вкладу и частично проценты, полученные до востребования[38].

Отличительной особенностью банковских сертификатов является то, что он может выпускаться исключительно банком. В отличие от векселя и чека, банковский сертификат не может служить платежным средством. В отличие от акций и облигаций, банковские сертификаты относят к привлеченным средствам [38].

2.6 Инвестиционный пай

Инвестиционный пай – именная ценная бумага, удостоверяющая долю ее владельца в праве собственности на имущество, составляющее паевые инвестиционный фонд, а так же право требовать от управляющей компании надлежащее доверительное управление паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого паевого инвестиционного фонда (ПИФ) [40].

Характеристики инвестиционного пая, как ценной бумаги:

– именная;

– доверительная;

– бездокументарная;

– неэмиссионная;

– безноминальная;

– доходная [41].

У ПИФ в отличие от акции, представляющей собой долю в уставном капитале, отсутствует опосредовательное участие инвестора в управлении своим капиталом. Остается только управление непосредственно паем. Исключение составляет закрытый ПИФ, который несколько подобен акциям, и использует доверительное управление[40].

Существуют несколько видов ПИФ:

– открытый ПИФ – предоставляет своему владельцу право требовать от управляющей компании погашения инвестиционного пая и выплаты в связи с этим денежной компенсации, соразмерно доле на право собственности на имущество, составляющее ПИФ в любой день;

– интервальный ПИФ – аналогичное право требовать погашения пая не реже раза в год, в течение срока, определенного правилами доверительного управления этим ПИФ;

– закрытый ПИФ – аналогичное право требовать погашения пая, только лишь в случаях установленных законом. Данное право заменяется на право получения дохода от доверительного управления [41].

Выпуск инвестиционного пая является присоединением к договору доверительного управления имуществом ПИФ, сопровождаемое, внесением на счет управляющей компании стоимости пая, а так же регистрацией данного лица в качестве владельца инвестиционного пая соответствующей ПИФ. В период до 3х месяцев, во время формирования ПИФ, пай продается всем желающим по единой цене, однако вернуть его в этот период невозможно. Выпуск вторичных бумаг на паи – запрещен [40].

Инвестиционные паи свободно обращаются, но имеет некоторые отличия. На вторичном рынке обращаются в основном паи закрытых ПИФ, так как владельцы имеют право продавать свой пай только другим участникам рынка. Что касается открытых и интервальных ПИФ, они обращаются исходно в пределах отношений между владельцем пая и непосредственно ПИФ. Владелец такого пая может продать его непосредственно в ПИФ. Чаще всего обращение паев происходит между владельцем и управляющей компанией, однако они так же свободно могут обращаться на фондовом рынке между инвесторами [41].

2.7 Закладная и прочие ипотечные ценные бумаги

2.7.1 Закладная

Закладной называют именную ценную бумагу, удостоверяющую права ее владельца в соответствии с договором об ипотеке на получение денежного обязательства или указанного в нем имущества. Для выпуска накладной, необходимо заключить договор ипотеки [42].

Закладная ценная бумага имеет следующие характеристики согласно таблице 2: долговая, документарная, срочная, выпускается на срок, на который заключается договор об ипотеке, именная, неэмиссионная, доходная [43].