Файл: Применение процессного подхода для оптимизации бизнес-процессов. ( ГТК «Телеканал «Россия» ).pdf

Добавлен: 29.06.2023

Просмотров: 61

Скачиваний: 2

СОДЕРЖАНИЕ

1.Теоретические основы процессного подхода

1.1. Сущность и виды бизнес-процессов

1.2. Современные тенденции в использовании процессного подхода

1.3. Алгоритм оптимизации бизнес-процессов

2. Характеристика и анализ бизнес-процессов финансового отдела ГТК «Телеканал «Россия»

2.1. Организационно-экономические особенности ГТК «Телеканал «Россия»

2.3.Выявление и анализ ошибок в бизнес-процессах отдела

3. Совершенствование бизнес-процессов финансового отдела ГТК «Телеканал «Россия»

3.1 Пути совершенствования бизнес-процессов

3.2. Разработка IDEF0-модели оптимизированных бизнес-процессов

3.3. Обоснование эффективности совершенствования бизнес-процессов

Декомпозиция контекстной диаграммы имеет номер А0 и представлена на рис. 6.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Обработка финансовой информации.

- Финансовый контроль.

- Управление прочими процессами.

Рисунок 6 - Диаграмма декомпозиции А0.

Декомпозиция функции «Обработка финансовой информации» имеет номер А1 и представлена на рис. 7.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Обработка первичной документации и внесение данных в систему.

- Внесение в систему данных по доходам от рекламы.

- Разнесение эфира.

- Учет расходов на мобильную связь.

- Расчет и сверка выплат и надбавок к окладу.

- Апплокация затрат по работым.

- Внесение правовой информации в систему.

- Контроль и выполнение всех процессов групы.

Рисунок 7 - Диаграмма декомпозиции А1.

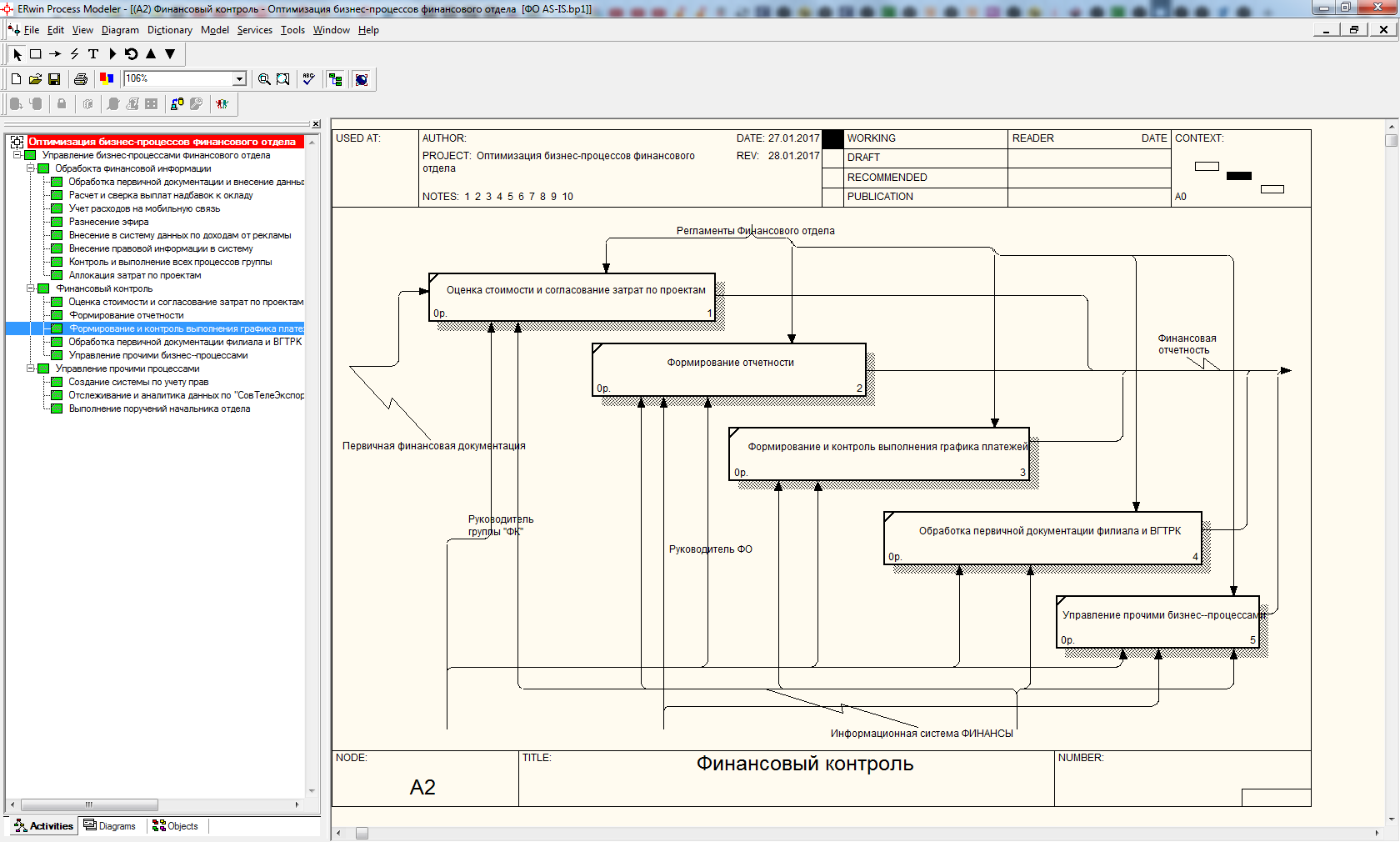

Декомпозиция функции «Финансовой контроль» имеет номер А2 и представлена на рис. 8.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Оценка стоимости и согласования затрат по работым.

- Формирование отчетности.

- Формирование и контроль выполнения графика платежей.

- Обработка первичной документации филиала ВГТРК.

- Управление прочими бизнес-процессами.

Рисунок 8 - Диаграмма декомпозиции А2.

Декомпозиция функции «Управление прочими процессами» имеет номер А3 и представлена на рис. 9.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Создание системы по учету прав.

- Отслеживание и аналитика данных.

- Выполнение поручений начальника отдела.

Рисунок 9 - Диаграмма декомпозиции А3.

3.3. Обоснование эффективности совершенствования бизнес-процессов

На сегодняшний день существует несколько способов приобретения ЭИС помимо ее разработки у IT-компаний, в том числе приобретение уже существующих систем, приобретение систем с их последующей доработкой и разработка ЭИС сторонними организациями (аутсорсинг) или собственными силами штатного персонала.

В ходе анализа альтернативных варианту создания собственными силами ЭИС, выяснилось, что не подойдут типовые продукты компаний SAP или Oracle из коробки, которые являются более типизированными и требуют изменения бизнеса компании-заказчика под свое ПО.

А собственная разработка на данных программных продуктах окажется нерентабельной в силу их дороговизны и отсутствия большого количества специалистов для поддержки эксплуатации, и модернизации ЭИС в фазе сопровождения.

В отличии от вышеперечисленных вендоров, продукция отечественной компании фирмы «1С» является более рентабельной, в силу относительно не высокой стоимости внедрения и большого количества качественных специалистов, способных поддерживать информационную систему.

В нашем случае, становится очевидным тот факт, что нам необходимо программное обеспечение под заказ, так как автоматизируемая деятельность обладает специфическими особенностями собственных бизнес-процессов организации.

Также, выбор сильной отечественной информационной платформы обосновывается тем фактором, что в нынешних условиях санкций активно включается программа импортозамещения, иностранное программное обеспечение становится в ещё более не конкурентном положении и становится стратегически правильным внедрять более конкурентоспособные информационные системы фирмы «1С».

Основным отличием от имеющихся аналогичных систем станет направленность разрабатываемой информационной системы на реализацию бизнес-процесса средствами информационной поддержки ЭИС.

Также стоит заметить, что заложенная в платформу функциональность и технология RAD (технология быстрого проектирования и разработки приложений) позволяет произвести быструю доработку и добавление в неё функционала при необходимых адаптационных запросах на изменение ЭИС в соответствии с изменением предметной области.

Из всего вышеперечисленного можно сделать вывод о том, что наиболее целесообразным способом приобретения мобильной ЭИС является разработка своими силами.

Стоимость самостоятельной разработки системы будет выше по сравнению с приобретением аналогов – информационных систем от фирмы «1C», например, БитФинансы системы от компании ПервыйБит, стоимость лицензии на одно рабочее место составляет от 19600 руб.

Такие информационные системы не подойдут, что объясняется спецификой их тиражного распространения.

Разработка и внедрение - наиболее ответственный этап жизненного цикла программных продуктов, определяющий, насколько создаваемая программа соответствует спецификациям и требованиям со стороны конечных пользователей.

Проектирование ЭИС ориентирована на использование, главным образом, каскадной модели жизненного цикла ИС, которая подразумевает полное завершение некоторого типа работ перед переходом к следующему этапу, на котором выполняется другой тип работ.

В проектировании экономической информационной системы принимают участие два специалиста:

- Программист - специалист, отвечающий за разработку системы (разработка БД, написание исходного кода программы, разработка моделей и обеспечивающих подсистем).

- Аналитик - специалист, отвечающий за работы, направленные на систематизацию требований к ЭИС, постановку задач программисту, моделирование и обеспечение соответствия получаемых результатов поставленным требованиям.

На рис. 16 изображено назначение стоимости основных ресурсов, необходимых при разработке ЭИС.

Рис.1 - Стоимость основных ресурсов на разработку ЭИС

На рис. 2 изображена Диаграмма Ганта, показывающая степень участия каждого специалиста в разработке ЭИС.

Диагра́мма Га́нтта — это популярный тип столбчатых диаграмм, который используется для иллюстрации плана, графика работ по какому-либо проекту.

Рис. 2 – Диаграмма Ганта

Себестоимость внедрения разрабатываемой мобильной ЭИС включает в себя:

• затраты на трудовые ресурсы (заработная плата исполнителей);

• отчисления с заработной платы;

• затраты на расходные материалы;

• прочие расходы.

Затраты на трудовые ресурсы рассчитываются с помощью «Microsoft Office Project 2007» с учетом особенностей оплаты труда специалистов, а также степени участия их в разработке ИС, представлены на рис. 3.

Рисунок 3 - Затраты на трудовые ресурсы

Отчисления с заработной платы включают в себя:

• отчисления в Пенсионный фонд Российской Федерации (по состоянию на 2016 год составляют 22%);

• отчисления в Фонд социального страхования Российской Федерации (по состоянию на 2016 год составляет 2,9%);

• Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования (по состоянию на 2016 год составляет 5,1%).

Итоговая сумма отчислений с заработной платы специалистов составляет:

(22% + 2,9% + 5,1%) * 6730= 20190 руб.

Затраты на расходные материалы включают в себя расходы на приобретение канцелярских принадлежностей, носителей информации, бумаги, картриджей для принтеров.

Данная статья расходов по предварительным подсчетам составляет 7000 рублей.

Прочие расходы связаны с расходами на использование персональных компьютеров, включающими электроэнергию, администрирование и обслуживание ЭВМ. Данная статья расходов составляет 100 рублей за час использования персонального компьютера. Общее количество времени работы с ЭВМ составляет 177 часов. Итоговая сумма затрат по данной статье:

177 * 100 = 17700 руб.

В табл. 1 представлена сметная калькуляция затрат на разработку ЭИС.

Таблица 1 – Сметная калькуляция затрат на разработку

|

Наименование статьи затрат |

Сумма затрат, руб. |

|

Заработная плата исполнителей |

67300 |

|

Отчисления с заработной платы |

20190 |

|

Затраты на расходные материалы |

7000 |

|

Прочие расходы |

17700 |

|

Всего |

112190 |

На рис. 4 представлена диаграмма распределения затрат по этапам

работы, где наглядно показано какую часть затрат из общей их суммы занимает стоимость каждого этапа разработки ИС.

Рис. 4 - Распределение затрат на разработку ЭИС

В Табл. 2 представлено распределение затрат на разработку ЭИС, сформированное по этапам работы и по статьям затрат.

Таблица 2 – Распределение затрат

|

Этапы разработки ЭИС |

Заработная плата исполнителей, руб. |

Отчисления с заработной платы, руб. |

Затраты на расходные материалы,прочие расходы, руб. |

Итого, руб. |

|

Формирование требований к ЭИС |

10000 |

3000 |

2550 |

15550 |

|

Разработка концепции ЭИС |

7500 |

2250 |

1809 |

11559 |

|

Техническое задание |

7500 |

2250 |

4195 |

13945 |

|

Эскизный проект |

5550 |

1665 |

3436 |

10651 |

|

Технический проект |

10150 |

3045 |

3760 |

16955 |

|

Рабочий проект |

26600 |

7980 |

8950 |

43530 |

|

Итого, руб. |

67300 |

20190 |

24700 |

112190 |

В соответствии с ГОСТ 24.702 - 85 целесообразные варианты построения информационной системы (ИС) выбираются путем балансирования показателей приращения эффекта Э, получаемого за счет создания или совершенствования ИС, и затрат Q. Математически эту задачу формулируют в виде:

МАХ Э при Q = const

или в виде обратной задачи:

МIN Q при Э = const.

При оценке эффективности ИС используют обобщающие и частные показатели.

К основным обобщающим показателям экономической эффективности относятся:

1. Расчетный коэффициент эффективности капитальных вложений:

E p= ΔП/ К,

где ΔП - годовая экономия (годовой прирост прибыли), руб.; К - единовременные затраты, руб.

2. Годовой экономический эффект:

Э = ΔП - К∗ Ен,

где Ен - нормативный коэффициент эффективности капитальных вложений (Ен=0,15). Произведение К∗Ен в данном случае следует рассматривать как нормативную прибыль, которая должна быть получена от внедрения системы.

3. Срок окупаемости:

Т = К/ΔП = 1/Ер

Срок предполагаемой эксплуатации информационной системы определяется в соответствии с периодами морального старения соответствующей техники (8 лет).

Стоимость программы (Ц) была рассчитана и равна:

Ц = 112190 руб., при этом в случае нашего работы стоимость мобильной программы равна отпускной цене программы, то есть не включает в себя прибыль, так как разработка ведется штатными специалистами.

Таким образом, Сотп также равна 112190 руб.

Цена же информационной системы 1СRM: ПРОФ на одно рабочее место составляет от 19600 рублей. Информация о стоимости лицензии предоставлена компанией «Первый Бит» на сайте компании.

С учетом 1 АРМ, (начальная стоимость владения БитФинансы составит 196000) экономически выгоднее разработать систему собственными силами.

Экономия составит порядка 83810, так как представляет разницу между ценой разработки и ценой лицензии на альтернативное программное обеспечение.

Общим критерием целесообразности автоматизации решения экономических задач является достигаемое этим повышение эффективности функционирования объекта управления посредством совершенствования системы управления. Сопоставим показатели, полученные в дипломном проекте, с показателями базового варианта обработки информации (ручной технологии).

Экономическая эффективность оценивается трудовыми и стоимостными показателями, которые позволяют измерить экономию от внедрения работы машинной обработки информации относительно базового варианта [6].

Среднегодовые затраты при ручной обработке информации (Зб) равны сумме затрат по всем операциям: 101378.64 рублей. Данная цифра носит приблизительный характер и была получена на основе экспертных оценок.