Файл: Применение процессного подхода для оптимизации бизнес-процессов. ( ГТК «Телеканал «Россия» ).pdf

Добавлен: 29.06.2023

Просмотров: 68

Скачиваний: 2

СОДЕРЖАНИЕ

1.Теоретические основы процессного подхода

1.1. Сущность и виды бизнес-процессов

1.2. Современные тенденции в использовании процессного подхода

1.3. Алгоритм оптимизации бизнес-процессов

2. Характеристика и анализ бизнес-процессов финансового отдела ГТК «Телеканал «Россия»

2.1. Организационно-экономические особенности ГТК «Телеканал «Россия»

2.3.Выявление и анализ ошибок в бизнес-процессах отдела

3. Совершенствование бизнес-процессов финансового отдела ГТК «Телеканал «Россия»

3.1 Пути совершенствования бизнес-процессов

3.2. Разработка IDEF0-модели оптимизированных бизнес-процессов

3.3. Обоснование эффективности совершенствования бизнес-процессов

При моделировании бизнес-процессов очень важно использовать цикл «PDCA», так как это позволит сделать модели более ценными для потребителей различного уровня. Например, модель процесса, включающая в себя использование цикла «PDCA» приведена на рис. 2.

Рисунок 2 – Использование цикла «PDCA» при моделировании бизнес-процесса.[6]

Также, следует отметить, что при внедрении процессного подхода и управлении бизнес-процессами необходимо обязательно использовать все элементы цикла «PDCA», иначе управление не будет корректным и оправдает вложенных в него средств.

Иначе говоря, цикл как система, при отсутствии какого-либо своего элемента не достигает своей системной цели.

Применение для управления деятельностью и ресурсами организации системы взаимосвязанных процессов может называться процессным подходом.[7]

Процессный подход к управлению означает построение в компании системы процессов, а также управление этими процессами для получения наилучших результатов, повышения эффективности и обеспечения удовлетворенности потребителей.[6]

Данные выше определения считаются основополагающим для дальнейшего исследования обоснования необходимости внедрения процессного подхода, так как отражают основные базовые принципы процессного управления – ориентация на потребителя, системный подход, постоянное совершенствование. По своей сути, данные принципы отражают некоторые из 14 пунктов качества, заложенные доктором Э. Демингом. Также, именно три принципа системы менеджмента качества (ориентация на удовлетворение требований и ожиданий потребителя, лидерство руководство, вовлеченность персонала) де-факто определяют готовность организации к внедрению процессного управления.

Таким образом, проанализировав основные понятия в области процессного подхода к управлению - рассмотрим обоснование необходимости внедрения процессного подхода к управлению организацией.

Обоснование будет включать в себя системный анализ тех недостатков, которые присущи организациям, которые однобоко, однонаправленно строят свою систему управления только исходя из функционально-иерархического принципа, ориентируются только на рассмотрение функций в своей деятельности, при этом, не видя реальную работу в виде бизнес-процессов.

Также, обоснование будет включать в себя обзор тех возможностей которые предоставляет процессный подход к управлению.

1.4. Выводы по главе 1

Подводя итоги, можно сделать следующие выводы:

1. Внедрение процессного подхода делает процессы организации структурированными, стабильными и воспроизводимыми. Это означает, что такая организация эффективнее, чем не внедрившая процессный подход.

2. При внедрении процессного подхода в организации обязательно должны появиться структурированные процессы и структурированные бизнес-единицы, обеспечивающие гибкость и адаптивность самой системы процессов к изменяющимся условиям внешней среды. Иными словами, должны совершенствоваться не только процессы управления, но и процессы выполнения деятельности.

2. Характеристика и анализ бизнес-процессов финансового отдела ГТК «Телеканал «Россия»

2.1. Организационно-экономические особенности ГТК «Телеканал «Россия»

Всероссийская государственная телевизионная и радиовещательная компания (сокращённо ВГТРК) — крупнейший советский и российский медиахолдинг. Был образован Постановлением Президиума Верховного совета РСФСР от 14 июля 1990 г.

Полное название — Федеральное государственное унитарное предприятие «Всероссийская государственная телевизионная и радиовещательная компания» (ФГУП ВГТРК).

ФГУП ВГТРК выступает как учредитель региональных (также в форме федеральных государственных унитарных предприятий) телевизионных, радиовещательных компаний и иных организаций регионов РФ существующих в рамках холдинга ВГТРК.

«Россия-1» — общероссийский обязательный общедоступный государственный телеканал. Входит в состав Всероссийской государственной телевизионной и радиовещательной компании (ВГТРК). В анонсах упоминается, как канал «Россия».

«Россия-1» является главным и основным телеканалом ВГТРК.

На телеканале «Россия-1» есть единые эфирные окна для всех региональных филиалов ВГТРК, в которых транслируются местные новостные блоки «Вести-Местное время» и программы собственного производства.

Телеканал «Россия-1» входит в первый мультиплекс цифрового телевидения России.

Аудитория телеканала в России превышает 117 миллионов человек. Помимо территории России, вещание распространяется за рубежом телеканалом «РТР-Планета» на страны СНГ, а также Западную Европу, Ближний Восток, США. Потенциальная аудитория телеканала «Россия-1» составляет 98,5 % населения.

Организационная структура ТК «Россия»:

|

Структурное подразделение |

Отделы |

|

1 |

2 |

|

ТВОРЧЕСКО-ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ РОССИЯ - 1 |

Дирекция телекино |

|

Служба детских и юношеских программ |

|

|

Служба дизайна |

|

|

Служба документальных фильмов |

|

|

Служба специальных линейных проектов |

|

|

Служба утреннего эфира |

|

|

Служба цикловых и тематических программ |

|

|

ДИРЕКЦИЯ ИНФОРМАЦИОННЫХ ПРОГРАММ-подготовка и производство информационных программ (Вести, Вести-недели, Вести-дежурная часть и др.) |

Служба выпуска информационных программ |

|

Служба выпуска правовых программ |

|

|

Служба Главного продюсера |

|

|

Служба режиссеров |

|

|

Служба сбора информации |

|

|

Служба планирования и координации |

|

|

Группа корреспондентов |

|

|

Студия "Зеркало" |

|

|

ИСПОЛНИТЕЛЬНАЯ ДИРЕКЦИЯ |

Отдел бюджетного планирования и анализа |

|

Отдел подготовки и оформления договорной документации |

|

|

Отдел трафика |

|

|

Служба главного исполнительного продюсера |

|

|

Бухгалтерия |

|

|

Финансовый отдел |

|

|

Группа обработки финансовой информации |

|

|

Группа финансового контроля |

|

|

Общий отдел |

|

|

Юридический отдел |

|

|

Отдел кадров |

|

|

Коммерческий отдел |

|

|

Отдел оформления командировок |

|

|

Отдел компьютерного обеспечения |

|

|

ПРОГРАММНАЯ ДИРЕКЦИЯ |

Отдел планирования кинопоказа |

|

Служба международного вещания |

|

|

Служба технического контроля видеопродукции |

|

|

Служба выпуска |

|

|

Отдел эфирной подготовки кинопродукции |

|

|

Отдел текущего планирования |

|

|

Отдел перспективного планирования |

|

|

Отдел приемки телевизионных программ |

|

|

Отдел контроля лицензионных норм вещания |

|

|

Отдел эфирного контроля |

|

|

Отдел развития программного обеспечения вещания |

|

|

Дирекция главных продюсеров |

|

|

Служба утреннего эфира |

|

|

1 |

2 |

|

ДИРЕКЦИЯ НОВЫХ ПРОГРАММ И СПЕЦИАЛЬНЫХ ПРОЕКТОВ-производство программ, которые имеют формат «ток-шоу»,а также развлекательных программ по готовым форматам |

Производственная группа |

|

Студия развлекательных телепрограмм |

|

|

Студия специальных проектов |

|

|

Студия экспериментальных программ |

|

|

ПРОГРАММНАЯ ДИРЕКЦИЯ ЦИФРОВЫХ И МЕЖДУНАРОДНЫХ КАНАЛОВ (РТР-Планета, Мама, Россия-HD, Наука и др.) |

Служба выпуска |

|

Служба планирования киноканалов |

|

|

ТВОРЧЕСКО-ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ "РОССИЯ - 24" - информационный телеканал |

Служба выпуска |

|

Служба главного продюсера |

|

|

Служба экономических новостей |

|

|

ТВОРЧЕСКО-ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ "МОСКВА 24" - круглосуточный информационно-познавательный телеканал с центром вещания в Москве |

Служба Главного продюсера |

|

Служба Главного режиссера |

|

|

Служба информационного вещания |

2.2. Построение IDEF0-модели финансового отдела ГТК «Телеканал «Россия»

Контекстная диаграмма является вершиной древовидной структуры диаграмм и представляет собой самое общее описание системы и ее взаимодействия с внешней средой.

Контекстная диаграмма состоит из одной работы, которая называется «Управление бизнес-процессами финансового отдела».

Взаимодействие работы с внешним миром описывается в виде стрелок, которые представляют собой некую информацию и именуются существительными.

В данной работе описаны стрелки:

типа вход (Input): Первичная финансовая документация.

типа выход (Output): Финансовая отчетность.

типа механизм (Mechanism): Руководитель финансового отдела. Информационная система финансы. Руководитель группы финансового контроля.

типа управление (Control):, Регламенты компании. Регламенты финансового отдела.

Они входят в верхнюю грань работы и показывают правила, планы, которыми руководствуется предприятие.

Контекстная (корневая) диаграмма имеет номер А-0 и представлена на рис. 5.

Рисунок 5 - Контекстная диаграмма.

Диаграммы декомпозиции содержат родственные работы, т.е. работы, имеющие общую родительскую работу. После декомпозиции контекстной диаграммы проводится декомпозиция каждого большого фрагмента системы на более мелкие и т.д. до достижения нужного уровня подробности описания системы.

Декомпозиция контекстной диаграммы имеет номер А0 и представлена на рис. 6.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Обработка финансовой информации.

- Финансовый контроль.

- Управление прочими процессами.

Рисунок 6 - Диаграмма декомпозиции А0.

Декомпозиция функции «Обработка финансовой информации» имеет номер А1 и представлена на рис. 7.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Обработка первичной документации и внесение данных в систему.

- Внесение в систему данных по доходам от рекламы.

- Разнесение эфира.

- Учет расходов на мобильную связь.

- Расчет и сверка выплат и надбавок к окладу.

- Апплокация затрат по работым.

- Внесение правовой информации в систему.

- Контроль и выполнение всех процессов групы.

Рисунок 7 - Диаграмма декомпозиции А1.

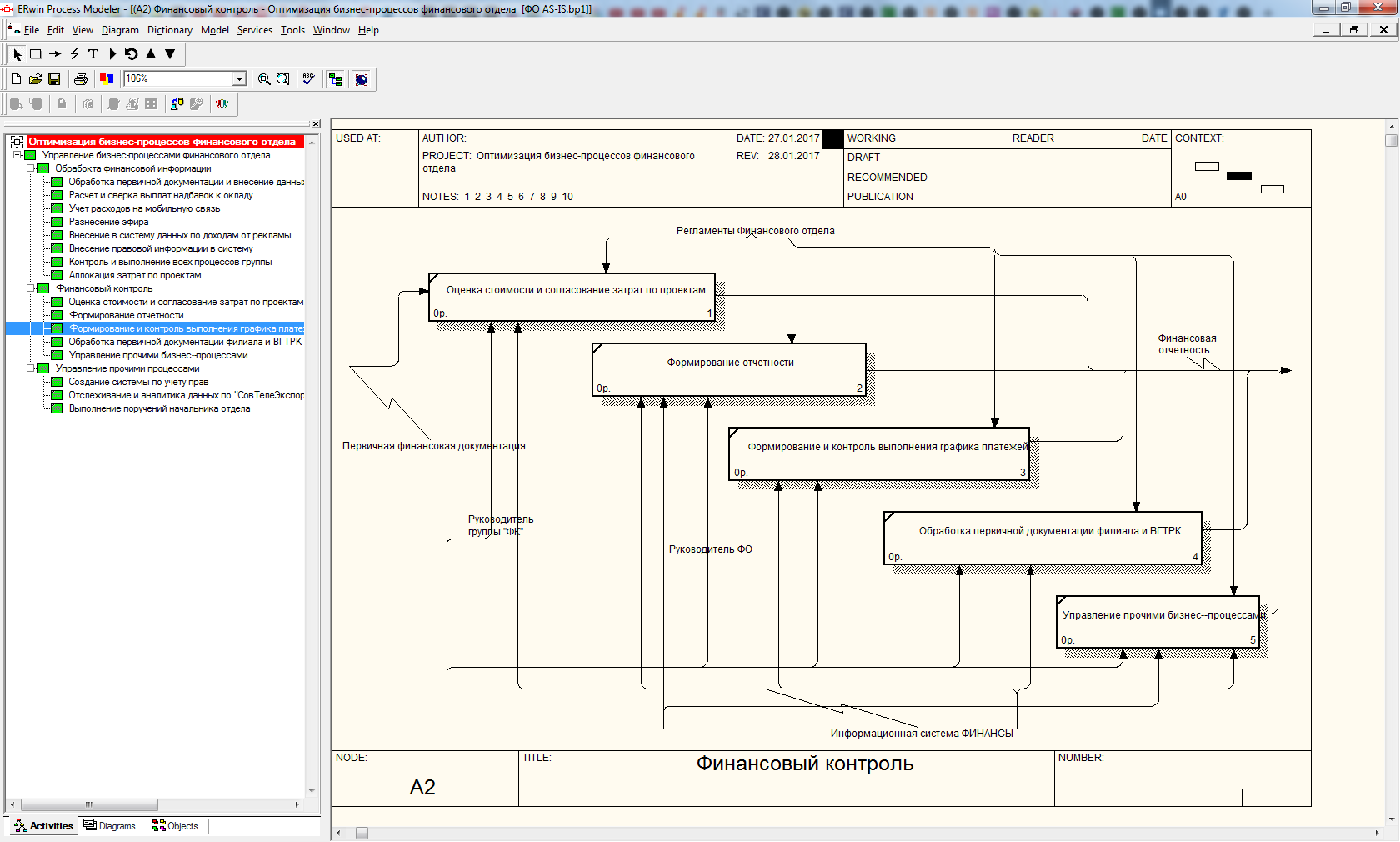

Декомпозиция функции «Финансовой контроль» имеет номер А2 и представлена на рис. 8.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Оценка стоимости и согласования затрат по работым.

- Формирование отчетности.

- Формирование и контроль выполнения графика платежей.

- Обработка первичной документации филиала ВГТРК.

- Управление прочими бизнес-процессами.

Рисунок 8 - Диаграмма декомпозиции А2.

Декомпозиция функции «Управление прочими процессами» имеет номер А3 и представлена на рис. 9.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Создание системы по учету прав.

- Отслеживание и аналитика данных.

- Выполнение поручений начальника отдела.

Рисунок 9 - Диаграмма декомпозиции А3.

2.3.Выявление и анализ ошибок в бизнес-процессах отдела

Цели процесса:

- Сокращение затрат

- Координация и финансовая согласованность деятельности подразделений

- Управление финансовыми потоками на ежемесячном уровне

- Управление активами и обязанностями

- Прогноз финансово-экономического состояния

- Закрепление финансовых полномочий и ответственности участников

- Управление стоимостью

Роль процесса в общих задачах предприятия: описание финансовых инструментов для достижения поставленных целей.

Точка зрения: Моделирование производится с точки зрения заместителя генерального директора по экономике и финансам.

Владелец процесса – заместитель генерального директора по экономике и финансам

Исполнители процесса:

- Финансовый отдел.

- Главная бухгалтерия.

- ЦФО подразделений.

Участники процесса:

- Заместители генерального директора.

- Руководители центров финансовой ответственности.

- Финансовый отдел.

Объекты процесса:

- Центры финансовой ответственности согласно «Положению о центрах финансовой ответственности»

- Центры финансового учета – места возникновения затрат, определенные исходя из целей калькулирования, оценки деятельности подразделений и возможности их реструктуризации.

- Продукция и услуги.