Файл: ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОЙ ОРГАНИЗАЦИИ, НА ПРИМЕР РЕАЛЬНО СУЩЕСТВУЮЩЕЙ ОРГАНИЗАЦИИ (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ).pdf

Добавлен: 29.06.2023

Просмотров: 111

Скачиваний: 5

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие и сущность прибыли и рентабельности

1.2 Методы анализа показателей прибыли и рентабельности предприятия

2. АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ НА ПРЕДПРИЯТИИ ООО «ВЕСТА»

2.1 Краткая характеристика предприятия

2.2 Анализ прибыли и рентабельности предприятия

3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ООО «ВЕСТА»

3.1 Предложения по повышению прибыли ООО «Веста»

3.2 Расчет экономического эффекта от внедрения мероприятий по повышению прибыли на ООО «Веста»

ВВЕДЕНИЕ

Актуальность темы исследования заключается в том, что любое предприятие, осуществляющее коммерческую деятельность, преследует своей целью получение прибыли, так как прибыль является обязательным условием нормального функционирования предприятия. Прибыль создает определенные гарантии для дальнейшего существования предприятия. Полученные денежные средства в виде прибыли, оно направляет на расширение своего производства, которое в дальнейшем должно принести еще большую прибыль. Но сложившаяся в настоящее время не только в нашей стране, но и во всем мире тяжелая экономическая и политическая ситуация привела к тому, что большинство предприятий терпят убытки. Опасность возникновения кризиса на предприятии существует постоянно – она определяется не только внутренними закономерностями его циклического развития, но и внешними факторами.

Актуальность выбранной темы исследования проявляется в том, что от прибыли от ее размера и роста зависит финансовое положение предприятия, его место и роль в экономике страны и его дальнейшее развитие.

Целью исследования является изучение прибыли и рентабельности торгового предприятия и применение на практике способов и методов по увеличению прибыли.

Для достижения поставленной цели необходимо решить следующие задачи:

1) изучить теоретические аспекты прибыли и рентабельности предприятия;

2) провести анализ финансово-хозяйственной деятельности

ООО «Веста»;

4) провести анализ прибыли и рентабельности предприятия;

5) разработать мероприятия по увеличению размера прибыли;

6) рассчитать экономический эффект от предложенных мероприятий.

Объектом исследования является финансово – хозяйственная деятельность ООО «Веста».

Предмет исследования – прибыль и рентабельность предприятия.

При выполнении данной работы были использованы труды российских экономистов таких как: Бланк И. А., Васильева Н. А., Марчева И. А. Яркина Т. В., Ковалева Л. А., Савицкой Г. В., Маркарьян Э. А., Карлик А.Е., Лобачева К. Н., Ефимова О.В., Барнгольц С. Б., Жарковская Е.П., Бродский Б.Е., Бродский И.Б. а также материалы статей, опубликованных в научных журналах и периодической печати: Акатова А. С. Увеличение прибыли как важный фактор развития, Бердников А. А. Анализ прибыли и рентабельности организации, Митрофанова И. А. Предпринимательство и налог на прибыль, Ковалев Л. А. Финансовое положение предприятия: экспресс-анализ, Уткина Л.В. Эффективное управление прибылью, либо банкротство. При анализе прибыли ООО «Веста» использовалась бухгалтерская и финансовая отчетности предприятия.

Практическая значимость работы заключается в том, что, рекомендации, изложенные в работе могут применяться в деятельности ООО «Веста», что может способствовать улучшению его финансового состояния.

В исследовании применялись следующие методы исследования и научного познания: индукция и дедукция, сравнительный анализ, синтез, системный подход, научная абстракция, логический подход, метод аналогий.

Структура исследования представлена введением, тремя главами, заключением, списком использованных источников и приложениями.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие и сущность прибыли и рентабельности

Деятельность коммерческого предприятия непосредственно связана с получением прибыли как результата производственной, хозяйственной и финансовой деятельности. Статья 50 Гражданского кодекса Российской Федерации гласит: «Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации) [1]. Поэтому прибыль для предприятия является значимым показателем его успешной производственной и коммерческой деятельности.

Маркарьян Э. А., Герасименка Г. П. и Маркарьян С. Э. считают, что «Прибыль − это конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы».

В теории Маркса прибыль является превращенной формой прибавочной стоимости и выступает в виде разницы между стоимостью (ценой) и издержками производства.

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственность.

Прибыль – часть дохода от реализации результата производственной деятельности, остающегося в распоряжении предприятия, после возмещения текущих затрат на получение этого результата и формирования фонда возмещения основного капитала, отнесенного на этот же результат путем амортизационных отчислений.

Как финансовая категория прибыль выполняет воспроизводственную, стимулирующую и контрольную функции. [28; c.54]

Выделяют следующие виды прибыли:

1. По источникам формирования выделяют:

- прибыль от реализации продукции;

- внереализованную прибыль;

- прибыль от реализации имущества.

2. По видам деятельности:

- прибыль от финансовой деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от обычной деятельности (операционная прибыль).

3. По периодичности поступления:

- чрезвычайная прибыль;

- регулярная прибыль.

4. По характеру использования:

- капитализированная (нераспределенная) прибыль;

- потребленная прибыль (например, прибыль направленная на дивиденды.

Результаты хозяйственной деятельности по прибыли оцениваются разными показателями:

- по прибыли от реализации продукции;

- по балансовой прибыли;

- по налогооблагаемой прибыли;

- по чистой прибыли.

Прибыль от реализации продукции представляет собой разность между выручкой от реализации продукции (работ, услуг) и полной себестоимостью продукции.

Пр = (Цопт – Сп)×Nр, (1)

где Пр – прибыль от реализации продукции;

Цопт – оптовая цена единицы продукции;

Сп – полная себестоимость единицы продукции;

Hp – объем реализованной продукции в натуральном выражении (шт., кг.)

На величину прибыли от реализации продукции в общем объеме случае влияют такие факторы как изменение объема реализации, структуры товарной продукции, отпускных цен, цен на сырье, материалы и комплектующие изделия, затрат на оплату труда работников предприятия, тарифов на энергию и транспортировку. Прибыль балансовая представляет собой общую сумму прибыли предприятия. Она характеризует конечный финансовый результат его производственно-хозяйственной деятельности за определенный период. [11; c.96]

Данный вид прибыли включает в себя прибыль от реализации товарной продукции, прибыль от прочей реализации (от реализации продукции подсобного сельского хозяйства, транспортных услуг, платных услуг населению и др.), прибыль от реализации основных фондов и иного имущества. Формула для исчисления балансовой прибыли выглядит следующим образом:

ПБ = ПР + ППР + ПРИ, (2)

где ПБ - прибыль балансовая;

ПР – прибыль от реализации товарной продукции предприятия;

ППР – прибыль от прочей реализации;

ПРИ – прибыль от реализации основных, оборотных средств и другого имущества. [33; c.107]

Налогооблагаемая прибыль рассчитывается для целей налогообложения. Она учитывает доходы от внереализационным операциям за вычетом расходов по этим операциям (экономические санкции, штрафы и неустойки). Данный вид прибыли рассчитывается по формуле:

ПН = ПБ + ПВН, (3)

где ПН - налогооблагаемая прибыль;

ПБ – балансовая прибыль;

ПВН - доходы от внереализационным операциям за вычетом расходов по этим операциям.

При расчете налогооблагаемой прибыли учитываются льготы, действующие для того или иного предприятия указанные в главе 25 «Налог на прибыль организации» Налогового кодекса Российской федерации (НК РФ).

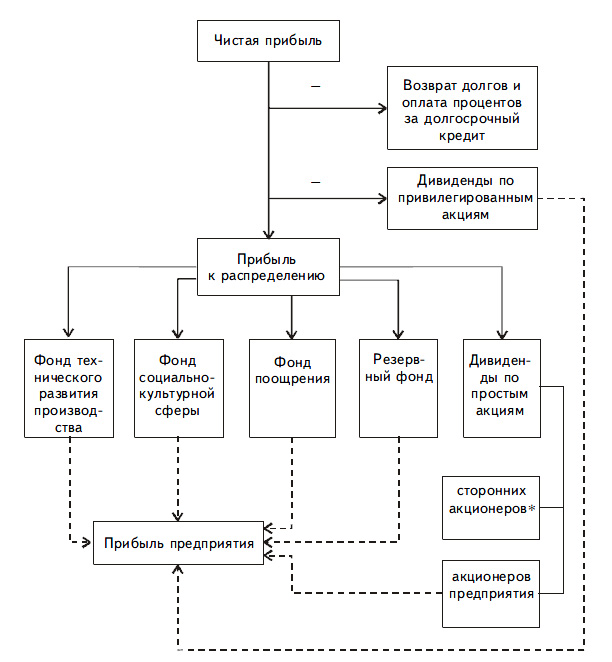

Чистая прибыль организации – это прибыль, остающаяся в ее распоряжении после уплаты налогов, сборов и иных платежей в бюджет. Сумма чистой прибыли определяется произведением налогооблагаемой прибыли на ставку налога на прибыль. [12; c.101]

Рисунок 1 – Схема распределения прибыли на акционерных предприятиях

Вся прибыль, остающаяся в распоряжении предприятия, разделяется на две части: увеличивающую стоимость имущества (то есть участвующую в процессе накопления) и направляемую на потребление. Если прибыль не расходуется на потребление, она учитывается как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала предприятия. Наличие нераспределенной прибыли повышает финансовую устойчивость предприятия, свидетельствует о наличии источников для последующего развития. [4; c.54]

Маржинальная прибыль (или валовая маржа) – это дополнительная прибыль, полученная от роста объема выручки от продаж при неизменных условно-постоянных затратах. Маржинальная прибыль рассчитывается как разность между выручкой от реализации и переменными затратами.

Определяется этот показатель следующим образом:

Пм = Qp – V, (4)

где Пм – маржинальная прибыль;

Qp – выручка от реализации продукции;

V – переменные затраты на объем реализации продукции за период.

Экономическое содержание маржинальной прибыли – это определение вклада предприятия в постоянные расходы, которые оно несет. Организация начнет получать прибыль только после того, как возместит постоянные затраты за счет дохода от реализации определенной величины продукции. Чем больше постоянные затраты, тем больше нужно продать продукции, либо увеличить ее рентабельность. В противном случае для обеспечения эффективности хозяйственной деятельности, т.е. получения прибыли, надо искать пути сокращения постоянных расходов. [29; c.49]

Прибыль для предприятия была, есть и будет главным показателем, отражающим эффективность производственно-сбытовой деятельности. Данный показатель определяет рейтинг предприятия в отрасли. Об эффективности производства и благополучном финансовом состоянии предприятия можно судить про проведенному анализу прибыли и рентабельности.

1.2 Методы анализа показателей прибыли и рентабельности предприятия

Прибыль является показателем успешной работы компании. Величина прибыли зависит от производственной, снабженческой, сбытовой и коммерческой деятельности. Изменение прибыли происходит за счет внутренних и внешних факторов, таких как инфляция, объем производства, качество и конкурентоспособность продукции, ассортимент, уровень затрат и др. Поэтому для выявления этих факторов необходимо проводить анализ показателей прибыли и рентабельности. [7; c.49]

Основной целью анализа прибыли и рентабельности организации является разработка и принятие экономически обоснованных управленческих решений, направленных на устойчивый рост ее финансовых результатов и поиск путей повышения эффективности деятельности.

Для достижения это цели необходимо решить несколько задач:

- Оценить динамику показателей прибыли за анализируемые периоды.

- Провести факторный анализ показателей прибыли.

- Изучить направления, пропорции и тенденции распределения прибыли.

- Оценить динамику показателей рентабельности.

- Провести анализ затрат в целом и на рубль товарной продукции.

- Выявить резервы увеличения суммы прибыли и рентабельности.

В ходе анализа прибыли разрабатываются различные варианты принятия решений, направленные на эффективное использование ресурсов, выбор наилучшего варианта инвестиций и обоснование перспективы развития предприятия.

Информационное обеспечение анализа и принятия решений по управлению финансовыми результатами деятельности предприятия формируется за счет внешних и внутренних источников информации. К внешним источникам относятся показатели: [3; c.97]

- характеризующие общеэкономическое развитие страны: национальный доход, ставка налога на прибыль, банковский процент, инфляция и ставка рефинансирования Центрального банка Российской Федерации и др.;

- характеризующие конъюнктуру рынка такие как: эластичность спроса и предложения, объемы продаж и др.;

- характеризующие деятельность конкурентов и контрагентов: цены на сырье, рентабельность хозяйственной деятельности конкурентов и др.;