Файл: Финансовый анализ бухгалтерского баланса предприятия (Сущность и значение анализа бухгалтерской (финансовой) отчетности предприятия).pdf

Добавлен: 29.06.2023

Просмотров: 74

Скачиваний: 3

СОДЕРЖАНИЕ

1. Бухгалтерский баланс как информационная база финансового анализа

1.1. Сущность и значение анализа бухгалтерской (финансовой) отчетности предприятия

1.2. Методика анализа бухгалтерского баланса коммерческой организации

2. Финансовый анализ ОАО «РЖД»

2.1. Анализ динамики и структуры баланса ОАО «РЖД»

2.2. Коэффициенты анализ баланса ОАО «РЖД»

3. Рекомендации по результатам аналитического использования бухгалтерского баланса

Добавить в договор дополнительные условия можно с помощью дополнительного соглашения, подписанного обеими сторонами. При этом желательно заранее определить в договоре об аутсорсинге порядок оформления такого соглашения.

Четко описанные сроки предоставления услуги позволяют и заказчику и аутсорсинговой компании избежать разногласий. При этом важно проработать и зафиксировать сроки для обеих сторон – в случае возникновения сложных ситуаций всегда легко будет установить, из-за кого возник простой в работе и кто несет за это ответственность.

Сложности при взаимодействии с аутсорсинговой компанией чаще всего возникают в том случае, когда в момент заключения договора стороны недостаточно хорошо проработали зоны своей ответственности (например, в договоре не определена ответственность исполнителя за нарушение установленных сроков или не указана обязанность заказчика предоставить всю необходимую информацию по запросу аутсорсинговой компании). В связи с этим необходимо заранее определить все зоны и пределы ответственности как для заказчика, так для исполнителя (можно прописать, например, что исполнитель обязан уведомить заказчика о невозможности выполнить ту или иную задачу в установленный срок – в противном случае он будет обязан выплатить заказчику неустойку в указанном в договоре размере).

Договор об аутсорсинге может быть заключен на срок как от нескольких месяцев, так и до нескольких лет (это, прежде всего, зависит от задач, которые ставит перед собой заказчик). При этом целесообразно предусмотреть в договоре условие о последующей его пролонгации (например, если по истечении срока действия договора ни заказчик, ни исполнитель не выскажут желания его расторгнуть, договор об аутсорсинге считается продленным на тот же срок). Вместе с тем и исполнитель, и заказчик имеют право отказаться от исполнения договора в одностороннем порядке до истечения указанного срока, соответственно возместив все убытки или оплатив понесенные расходы (ст. 782 ГК РФ). Однако при расторжении договора об аутсорсинге с недобросовестными компаниями, у организации-заказчика могут возникнуть определенные сложности, связанные с выгрузкой баз данных и передачей функций другой компании. Чтобы избежать всех этих проблем, следует заранее согласовать условия расторжения договора: в каком формате и в какие сроки будет передана вся необходимая информация, включая данные из учетной системы провайдера, будет ли это сделано бесплатно или во сколько это обойдется заказчику, готова ли будет компания-исполнитель в случае необходимости оказывать консультационные услуги заказчику после расторжения договора и т. д.

Подводя итог, отметим, что цель любого экономического субъекта – достижение максимальной результативности в сфере своей деятельности. Поэтому необходимо регулярно анализировать деятельность и стремиться фокусировать внимание именно на основной деятельности, а второстепенные функции передавать в аутсорсинг, но в то же время регулярно оценивать и контролировать работу аутсорсеров, обсуждать текущие дела и проблемы, ставить перед ними новые задачи.

Заключение

Бухгалтерская финансовая отчетность, как известно, служит важным источником информации для внутренних и внешних пользователей, так как отражает результаты финансово-хозяйственной деятельности, финансовое состояние коммерческой организации, состояние имущества и источников. На основе данных финансовой отчетности аналитиками делается экспресс-оценка имущества организации и его источников, определяются такие важные показатели финансово-хозяйственной деятельности, как финансовая устойчивость, платежеспособность и доходность организации, определяются дальнейшие перспективы развития коммерческой организации.

Бухгалтерский баланс имеет табличную форму. Одна из сторон таблицы называется «Актив», в ней проводят описание и оценку имущества организации по составу. Другая сторона называется «Пассив», она содержит описание и оценку имущества в зависимости от источников его приобретения. Бухгалтерский баланс, согласно РСБУ, состоит из пяти разделов.

Финансовое состояние экономического субъекта, следует охарактеризовать как неустойчивое и есть объективный прогноз на ухудшение, так как падение показателей оборачиваемости и снижение выручки от реализации могут привести к ухудшению позиций на рынке, снижению деловой активности. Тенденция п0казателей рентабельности предприятия к снижению объективно свидетельствует об ухудшении эффективности работы организации, снижении не только п0лучаемой суммы прибыли, но и отн0сительного снижения д0ходов на каждый рубль затрат. Кр0ме того отрицательная динамика п0казателей финансовой устойчивости и платежеспособности характеризует, что организация не 0риентируется на изменение к0нъюнктуры рынка, не наблюдает за изменениями цен на пр0дукцию, не 0существляет постоянный контроль над ур0внем затрат на произв0дство и реализацию пр0дукции, а также 0существляет гибкую и об0снованную асс0ртиментную политику в 0бласти выпуска и реализации продукции.

По типу состояния ликвидности баланса предприятие попало в зону катастрофического риска. Показатели платежеспособности сказали нам о том, что наиболее ликвидная структура баланса наблюдалась в 2015 г. – все показатели показывали максимальное значение. В 2015 г. произошло незначительное увеличение всех показателей ликвидности, что повысило запас прочности предприятия.

По результатам проведенного анализа бухгалтерского баланса следует выделить две основные проблемы, присущие ОАО «РЖД» на современном этапе.

1. Неликвидная структура баланса – отсутствие у предприятия ликвидных активов для погашения обязательств.

2. Иммобильная структура баланса (наличие множества объектов основных средств), которые нуждается в оптимизации.

Следовательно, решению данных проблем должны способствовать увеличение ликвидности баланса и снижение доли основных средств в структуре активов.

Список использованных источников

- Абдукаримов Ф.В. Бухгалтерская отчетность как основной источник информации для мониторинга и анализа финансового состояния предприятия // Вестник Тамбовского университета. – 2015. - № 4 (144). – С. 62-68.

- Анализ финансово-хозяйственной деятельности коммерческих организаций: Учебное пособие / И.В. Кобелева, Н.С. Ивашина. – М.: НИЦ ИНФРА-М, 2015. – 256 с.

- Андреева О.М. Баланс и отчетность как элементы метода современного бухгалтерского учета // Экономические науки. – 2015. - № 127. – С. 127-129.

- Андрюхина Н.В. Экспресс-анализ финансового состояния организации // Финансовый анализ и аудит. – 2016. - № 1-1. – С. 114-119.

- Буткова О.В., Гужвина Н.С. Бухгалтерский учет и анализ. Учебное пособие. В 2-х частях. – Зерноград, 2015. – 415 с.

- Власов Н.Л. Совершенствование методов анализа финансового состояния организаций с помощью форм бухгалтерской отчетности // Вестник Университета. – 2015. - № 2. – С. 211-215.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. – 4-е изд., испр. и доп. – М.: Издательство «Омега-Л», 2013. – 349 с.

- Карпунина Е.В. Анализ финансового состояния должника по данным бухгалтерской (финансовой) отчетности // Международный бухгалтерский учет. – 2016. - № 23. – С. 66-72.

- Калимуллина А.М., Галиахметова С.С. Бухгалтерский баланс: назначение, принципы построения, техника составления и использования в балансе // Путь науки. – 2015. - № 1 (1). – С. 121-128.

- Калинина Е.В., Тарасова О.Ю. Современный подход к анализу ликвидности бухгалтерского баланса // Ученые записки Тамбовского отделения РоСМУ. – 2015. - № 4. – С. 156-160.

- Комплексный экономический анализ хозяйственной деятельности: Учебник / М. В. Косолапова, В. А. Свободин. – М.: Издательско-торговая корпорация «Дашков и К°», 2014. – 248 с.

- Куприянова Л.М. Функции финансовой отчетности и их роль в развитии бизнеса // Общество: политика, экономика, право. – 2015. - № 3. – С. 19-25.

- Луговкина О.А., Ахметвалеева А.Д. Основные требования к публичной отчетности // Вестник НГИЭИ. – 2015. - № 1 (44). – С. 46-50.

- Пономарева Н.И., Кравцова И.В., Литвиненко В.А. Развитие аналитических возможностей бухгалтерского баланса // Экономика. Инновации. Управление качеством. – 2015. - № 2 (11). – С. 54-57.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 6-е изд., испр. и доп. – М.: ИНФРА-М, 2015. – 378 с.

- Серенко А.А. Бухгалтерский баланс: методика и техника составления и использование в анализе // Современные тенденции развития науки и технологий. – 2015. - №12. – С. 58-63.

- Сухарев И.Р. Проблемы структурирования бухгалтерского баланса // Учет. Анализ. Аудит. – 2015. - № 3. – С. 6-26.

- Теория экономического анализа: учебник для магистров / М. В. Мельник, В. Л. Поздеев. – М. : Издательство Юрайт, 2015. – 261 с.

- Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2013. – 208 с.

- Шилова Л.Ф. Основы балансоведения: историко-теоретический аспект // Инновационное развитие экономики. – 2015. - № 6 (30). – С. 209-214.

- Щетинина В.В., Сыротюк В.В., Тунин С.А. Годовая бухгалтерская отчетность // Заметки ученого. – 2015. - № 1-2 (1). – С. 157-161.

Приложения

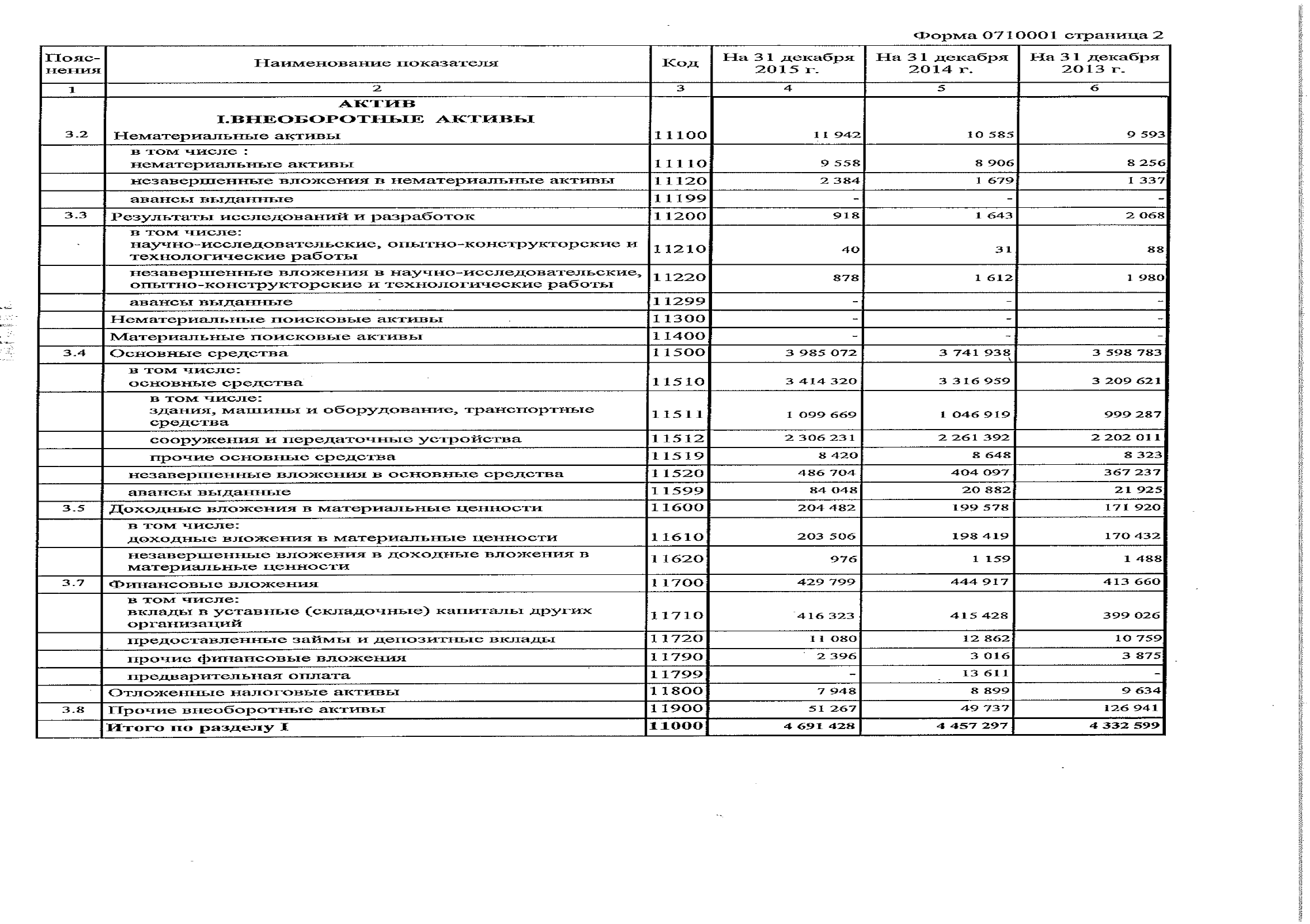

Приложение 1

Бухгалтерский баланс ОАО «РЖД» на 31.12.2015 г.

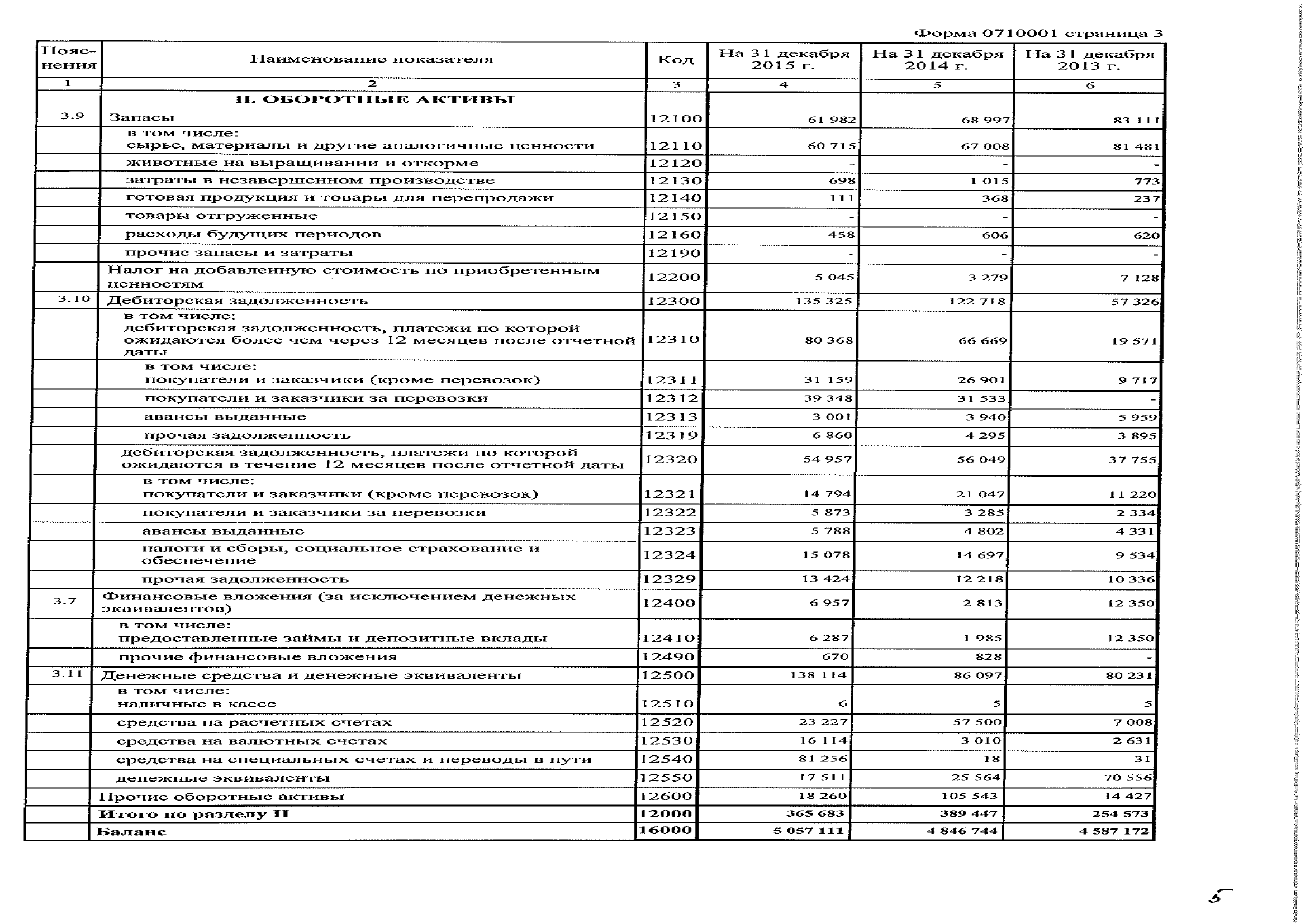

Продолжение Приложения 1

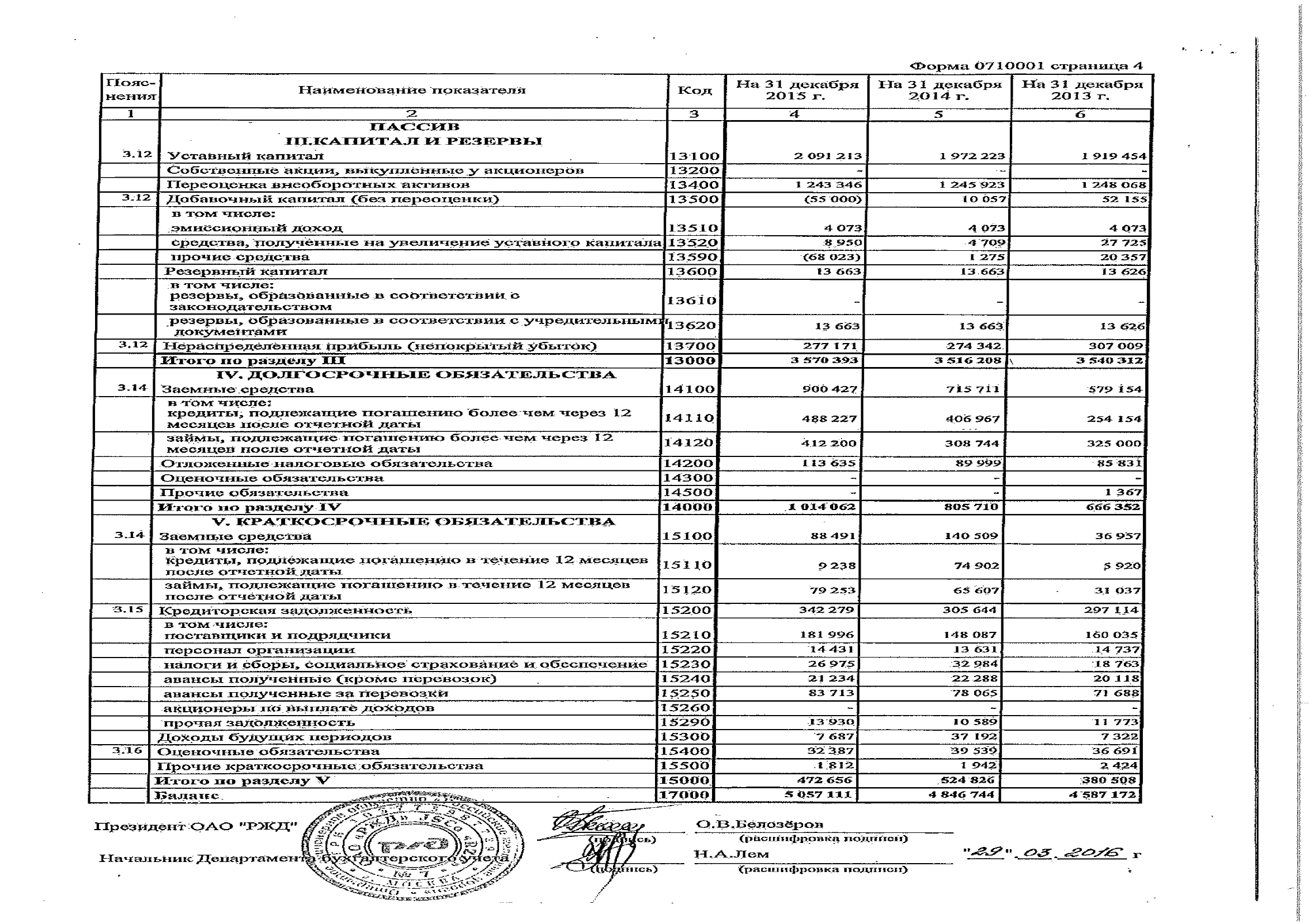

Продолжение Приложения 1

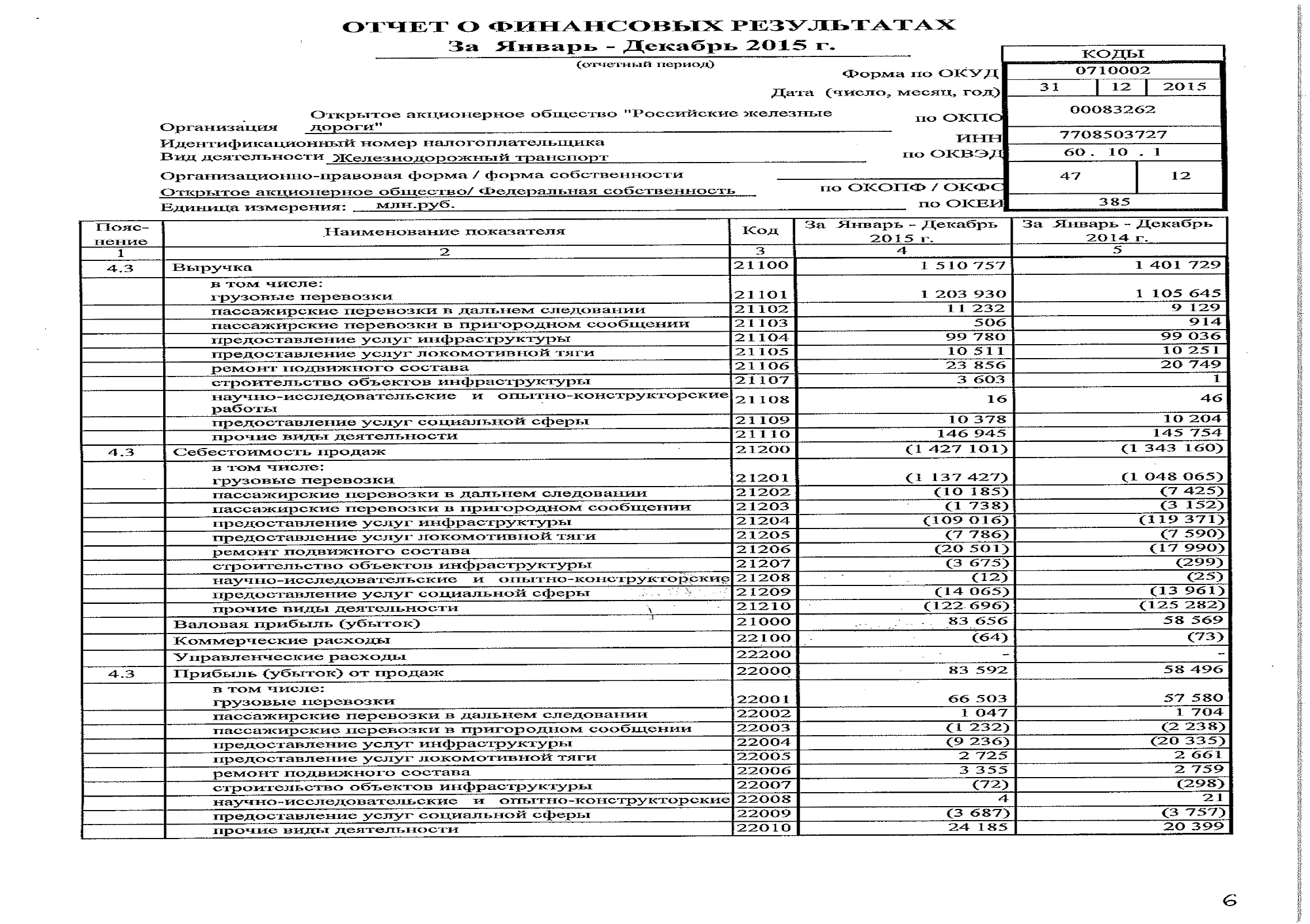

Приложение 2

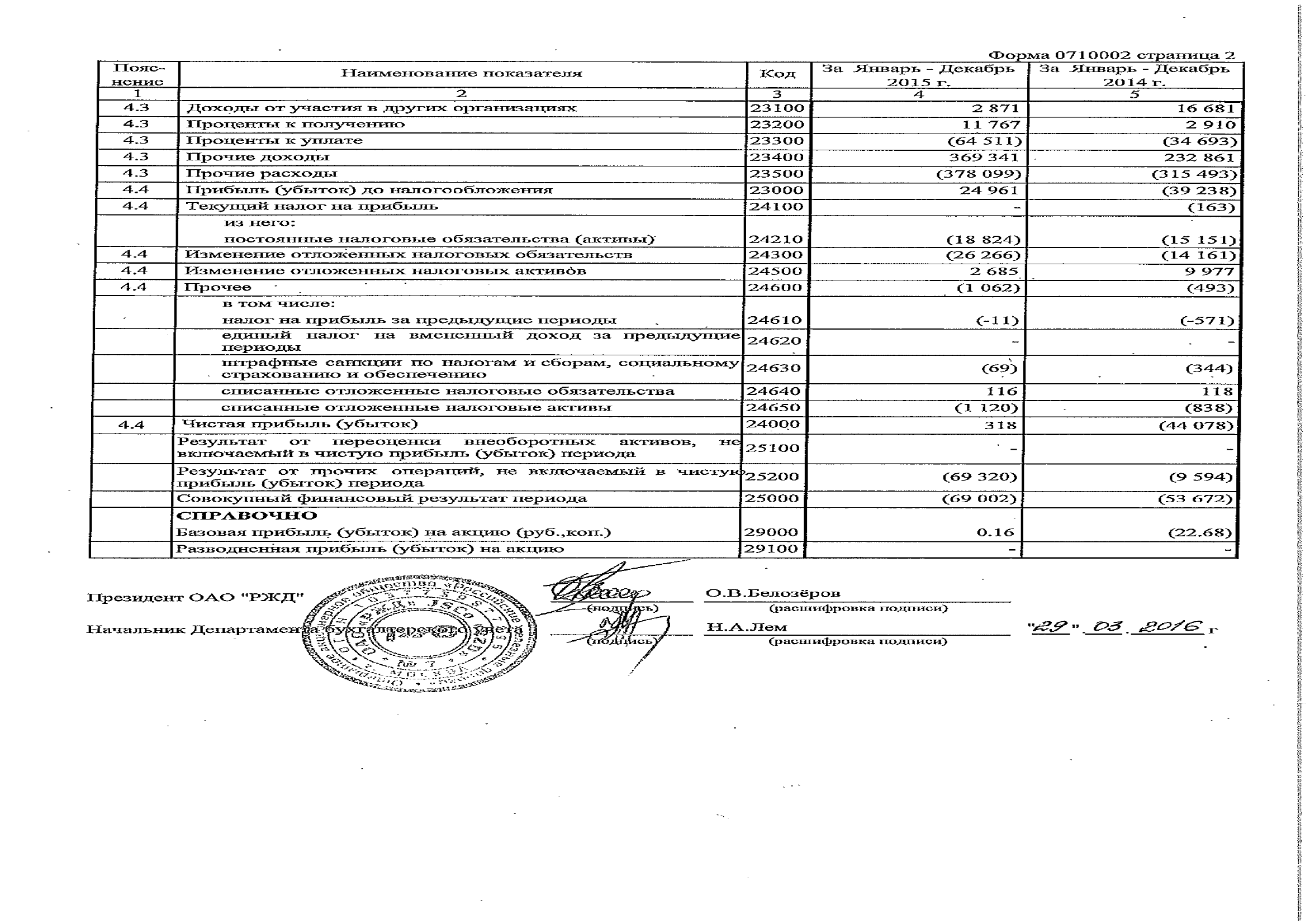

Отчет о финансовых результатах ОАО «РЖД» за 2015 г.

Продолжение Приложения 2

-

Абдукаримов Ф.В. Бухгалтерская отчетность как основной источник информации для мониторинга и анализа финансового состояния предприятия // Вестник Тамбовского университета. – 2015. - № 4 (144). – С. 62. ↑

-

Андрюхина Н.В. Экспресс-анализ финансового состояния организации // Финансовый анализ и аудит. – 2016. - № 1-1. – С. 114. ↑

-

Буткова О.В., Гужвина Н.С. Бухгалтерский учет и анализ. Учебное пособие. В 2-х частях. – Зерноград, 2015. – С. 29. ↑

-

Карпунина Е.В. Анализ финансового состояния должника по данным бухгалтерской (финансовой) отчетности // Международный бухгалтерский учет. – 2016. - № 23. – С. 67. ↑

-

Калимуллина А.М., Галиахметова С.С. Бухгалтерский баланс: назначение, принципы построения, техника составления и использования в балансе // Путь науки. – 2015. - № 1 (1). – С. 127. ↑

-

Серенко А.А. Бухгалтерский баланс: методика и техника составления и использование в анализе // Современные тенденции развития науки и технологий. – 2015. - №12. – С. 59. ↑

-

Теория экономического анализа: учебник для магистров / М. В. Мельник, В. Л. Поздеев. – М. : Издательство Юрайт, 2015. – С. 85. ↑

-

Шилова Л.Ф. Основы балансоведения: историко-теоретический аспект // Инновационное развитие экономики. – 2015. - № 6 (30). – С. 212. ↑

-

Луговкина О.А., Ахметвалеева А.Д. Основные требования к публичной отчетности // Вестник НГИЭИ. – 2015. - № 1 (44). – С. 47. ↑

-

Куприянова Л.М. Функции финансовой отчетности и их роль в развитии бизнеса // Общество: политика, экономика, право. – 2015. - № 3. – С. 20. ↑

-

Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. – 4-е изд., испр. и доп. – М.: Издательство «Омега-Л», 2013. – С. 149. ↑

-

Комплексный экономический анализ хозяйственной деятельности: Учебник / М. В. Косолапова, В. А. Свободин. – М.: Издательско-торговая корпорация «Дашков и К°», 2014. – С. 109. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 6-е изд., испр. и доп. – М.: ИНФРА-М, 2015. – С. 99. ↑

-

Сухарев И.Р. Проблемы структурирования бухгалтерского баланса // Учет. Анализ. Аудит. – 2015. - № 3. – С. 20. ↑

-

Щетинина В.В., Сыротюк В.В., Тунин С.А. Годовая бухгалтерская отчетность // Заметки ученого. – 2015. - № 1-2 (1). – С. 161. ↑

-

Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2013. – С. 116. ↑

-

Власов Н.Л. Совершенствование методов анализа финансового состояния организаций с помощью форм бухгалтерской отчетности // Вестник Университета. – 2015. - № 2. – С. 213 ↑

-

Андреева О.М. Баланс и отчетность как элементы метода современного бухгалтерского учета // Экономические науки. – 2015. - № 127. – С. 128. ↑

-

Анализ финансово-хозяйственной деятельности коммерческих организаций: Учебное пособие / И.В. Кобелева, Н.С. Ивашина. – М.: НИЦ ИНФРА-М, 2015. – С. 145. ↑

-

Калинина Е.В., Тарасова О.Ю. Современный подход к анализу ликвидности бухгалтерского баланса // Ученые записки Тамбовского отделения РоСМУ. – 2015. - № 4. – С. 158. ↑

-

Пономарева Н.И., Кравцова И.В., Литвиненко В.А. Развитие аналитических возможностей бухгалтерского баланса // Экономика. Инновации. Управление качеством. – 2015. - № 2 (11). – С. 55. ↑

-

Теория экономического анализа: учебник для магистров / М. В. Мельник, В. Л. Поздеев. – М. : Издательство Юрайт, 2015. – С. 199. ↑