Файл: Понятия «затраты», «расходы», «издержки» (Методика анализа общей суммы затрат на производство продукции).pdf

Добавлен: 29.06.2023

Просмотров: 56

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ЗАТРАТ, РАСХОДОВ, ИЗДЕРЖЕК ПРЕДПРИЯТИЯ

1.1. Понятие, экономическое значение и классификация затрат, расходов, издержек предприятия

1.2. Задачи, информационное обеспечение анализа общей суммы затрат на производство продукции

1.3. Методика анализа общей суммы затрат на производство продукции

2.3. Рекомендации по снижению затрат на производство продукции ООО «Стар»

Анализ затрат позволяет оценить эффективность использования всех ресурсов предприятием, выявить резервы снижения затрат на производство, подготовить материалы для принятия рациональных управленческих решений.

Проведенный анализ показал, что в ООО «Стар» в 2014 г. по сравнению с 2013 г. себестоимость увеличились на 4 066 тыс. руб., то есть возросла примерно на 8%, в том числе за счет роста материальных затрат на 5,34%, расходов на оплату труда и социальное страхование на 2,83%, незначительно повлияли расходы на электроэнергию на 0,1%. В то же время отмечается небольшое уменьшение прочих расходов на 107 тыс. руб., что вызвало снижение себестоимости на 0,21%. В совокупности повышение и уменьшение отдельных статей расходов привело к общему приросту себестоимости в 2014 г. на 8,04%.

Материальные затраты в ООО «Стар» представляют наиболее значительную долю в общих затратах организации, причем за анализируемый период наблюдается их абсолютный рост и снижение доли. Анализ затрат на 1 рубль товарной продукции показал уменьшение затрат за счет влияния структурных сдвигов в составе продукции. За счет снижения производства хлеба наблюдается снижение себестоимости данного вида продукции. Наиболее значительный рост произошел по консервной продукции. Снижение выпуска хлеба и хлебобулочных изделий привело к абсолютному снижению общей себестоимости данной продукции, однако, наблюдается рост затрат на 1 тонну хлебной продукции.

На основе проведенного анализа ООО «Стар» может снизить себестоимость продукции за счет:

1. Повышение срока хранения хлебобулочных изделий за счет использования в производстве улучшителей. Это позволит сократить материальные потери от черствления хлебобулочных изделий.

2. Для оптимизации расходов на оплату труда предлагается изменение системы оплаты труда, а именно - режим частичной независимости заработной платы от уровня выявленных недостач. Данное мероприятие обуславливается тем, что несправедливый расчет влечет за собой не мотивацию соблюдения установленных руководством нормативов потерь, а желание со стороны работников возместить вычитаемые суммы воровством или снижением производительности труда.

В результате внедрения предлагаемых мероприятий полная себестоимость продукции сокращается на 210 тыс.руб., или на 0,38 %. Затраты на 1 рубль производства продукции сокращаются на 0,10 %.

Список ИСПОЛЬЗОВАННЫХ источников

- Налоговый кодекс Российской Федерации II часть [от 05.08.2000 № 117-ФЗ] // Собрание законодательства Рос. Федерации. – 2000.– № 32. – Ст. 3340.

- Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: приказ Минфина РФ : [от 06 мая 1999 г. № 33н] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 1999. – № 26. – С. 20-49.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2011.

- Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Национальное образование, 2012.

- Зырянова Т.В. Подходы к анализу затрат // Международный бухгалтерский учет. – 2014. - № 44 (242). – С. 15-28.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник / В.Б. Ивашкевич. – М.: Магистр, 2014.

- Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012.

- Пашигорева Г. И., Савченко О. С. Системы управленческого учета и анализа./ Г. И. Пашигорева, О. С. Савченко — СПб.: Питер, 2012. – 176 с.

- Пипко В.А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012. – С. 66.

- Сержук С. С. Сравнительный анализ теоретических трактовок определения понятия затрат предприятия // Вестник удмуртского университета. – 2014. - № 3. – с. 58-61.

- Сигидов Ю. И., Адаменко А. А., Рыбянцева М. С. Системный подход к анализу затрат // Управленческий учет. – 2014. - № 2. – с. 45-49.

- Скляренко В. К. В чем разница между затратами, расходами и издержками [Электронный ресурс] / НП Центр дистанционного образования «Элитариум». – Режим доступа: www.elitarium.ru.

- Фурсова М.Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М.Н. Фурсова, А.А. Ильин, Л.В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 202.

- Юровский Ю.С. Учет затрат и принятие управленческих решений в производственных организациях // Успехи современного естествознания. - 2014. - № 11. – с. 88-92.

- Экономический словарь [Электронный ресурс] / Академик. – Режим доступа: http://dic.academic.ru.

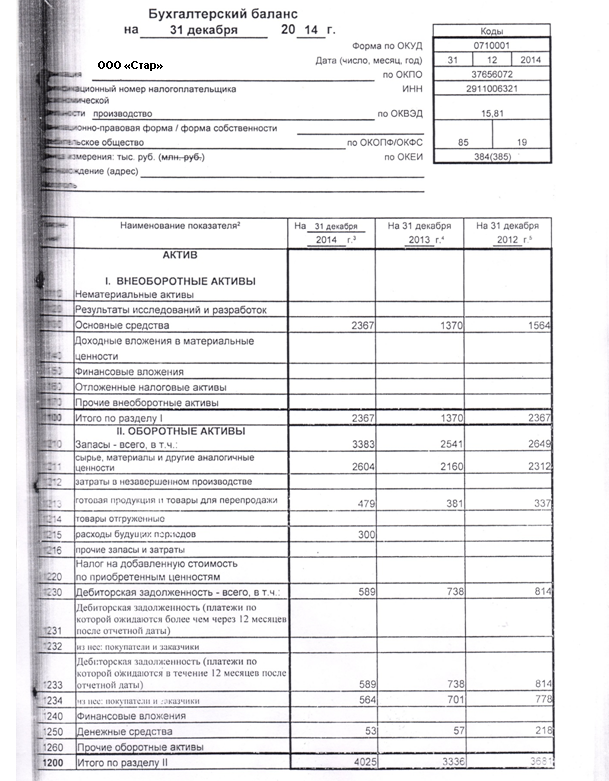

Приложение 1

Бухгалтерский баланс ООО «Стар» на 31.12.2014 г.

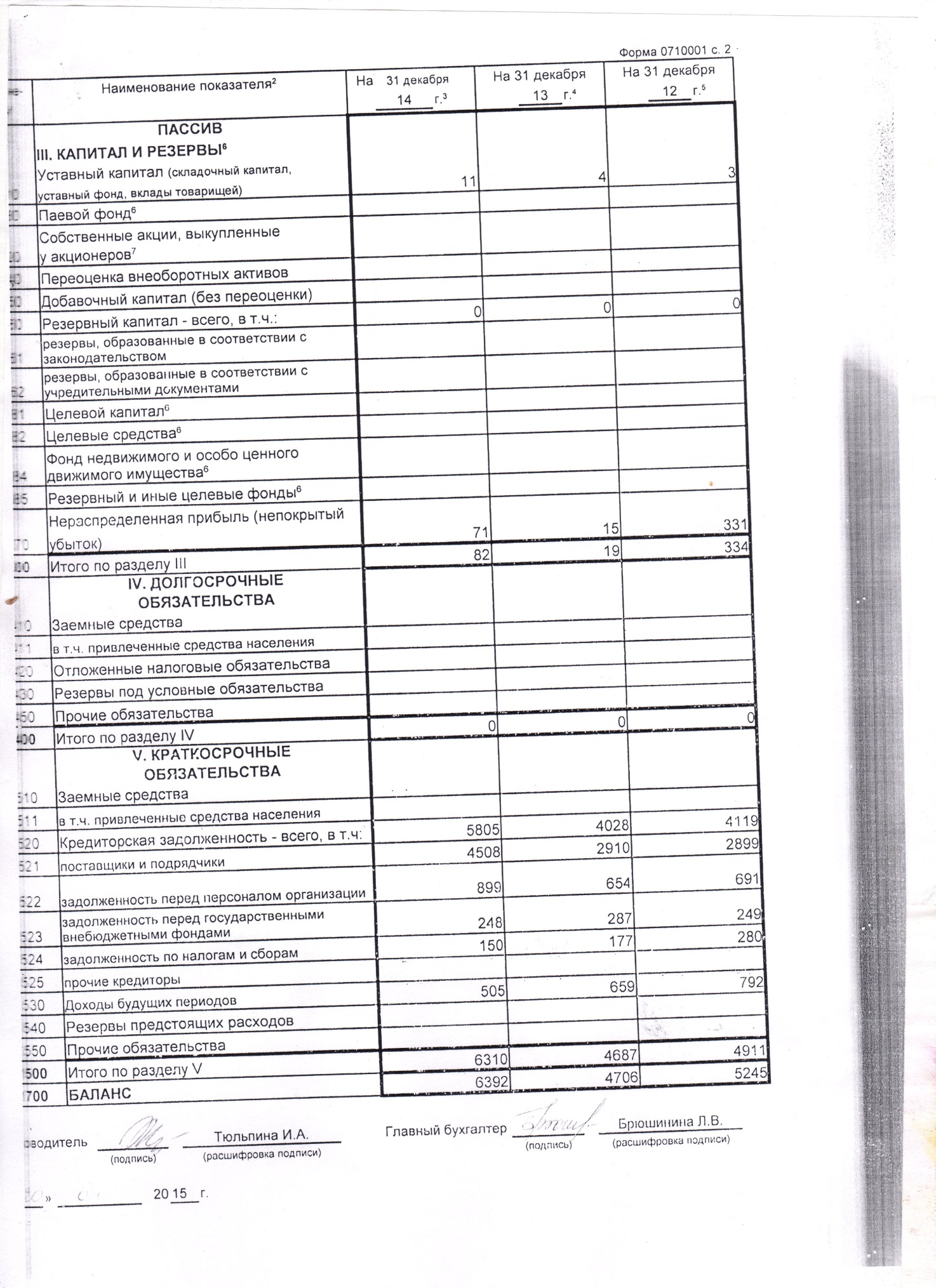

Продолжение Приложения 1

Приложение 2

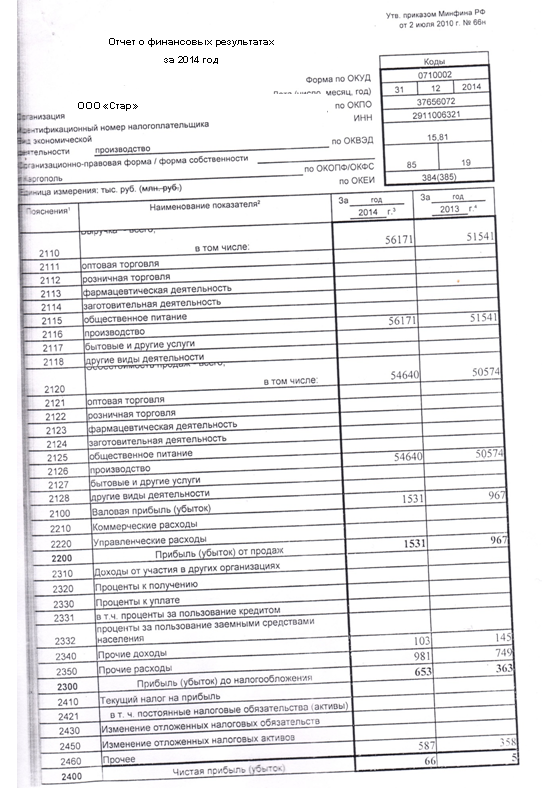

Отчет о финансовых результатах ООО «Стар» за 2014 г.

-

Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Национальное образование, 2012. – С. 112. ↑

-

Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2011. – С. 154. ↑

-

Пипко В.А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012. – С. 66. ↑

-

Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: приказ Минфина РФ : [от 06 мая 1999 г. № 33н] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 1999. – № 26. – С. 20-49. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник / В.Б. Ивашкевич. – М.: Магистр, 2014. – С. 102. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Скляренко В. К. В чем разница между затратами, расходами и издержками [Электронный ресурс] / НП Центр дистанционного образования «Элитариум». – Режим доступа: www.elitarium.ru. ↑

-

Фурсова М.Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М.Н. Фурсова, А.А. Ильин, Л.В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 202. ↑

-

Зырянова Т.В. Подходы к анализу затрат // Международный бухгалтерский учет. – 2014. - № 44 (242). – С. 15-28. ↑

-

Фурсова М.Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М.Н. Фурсова, А.А. Ильин, Л.В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑