Файл: Понятия «затраты», «расходы», «издержки» (Понятие затрат, издержек и расходов).pdf

Добавлен: 29.06.2023

Просмотров: 77

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1 Теоретические основы затрат, издержек и расходов на предприятии. Система управления

1.1 Понятие затрат, издержек и расходов

1.2 Анализ управления затратами на предприятии

Глава 3 Анализ управления затратами на ФГУП ГНПРКЦ «ЦСКБ-Прогресс»

3.1 Общая характеристика предприятия ФГУП ГНПРКЦ «ЦСКБ-Прогресс»

Показатель EVA, как показатель эффективности деятельности, обладает преимуществом перед показателем бухгалтерской прибыли и основанными на ней показателями, поскольку учитывает неявные затраты на привлечение капитала. Кроме того, бухгалтерская отчетность не отражает полной стоимости всех затрат предприятия. В состав активов не включается целый ряд ресурсов, используемых предприятием и приносящих доход. Такими ресурсами являются вложения в НИОКР, в повышение квалификации персонала, вложения, связанные с созданием и продвижением торговой марки, а также затраты, связанные с реорганизацией предприятия. Данные ресурсы относятся к элементам капитала и не признаются активами в соответствии с положениями по бухгалтерскому учёту, а также не берутся в расчёт при формировании бухгалтерской прибыли, но с позиций стратегического управления и анализа такие ресурсы следует принимать во внимание при определении размера используемого капитала. Показатель EVA определяется как разность между операционной прибылью за вычетом налогов, но до вычета процентов, и произведением средневзвешенной стоимости капитала и величины инвестиций, осуществленных к началу периода

Концепция EVA основана на бухгалтерских категориях, но позволяет трансформировать учётные показатели в финансовые посредством проведения корректировок величины чистой прибыли после налогообложения и инвестированного капитала. Концепция EVA предлагает учитывать в составе инвестированного капитала не только заёмный и собственный капитал, но также ресурсы, называемые «эквивалентами собственного капитала» [9].

Эквиваленты собственного капитала (Equity Equivalents) - инвестиции в нематериальные активы, т.е. в создание человеческого, информационного и организационного капитала, например в создание торговой марки, которая в бухгалтерском учёте отражается как расходы.

Поскольку прибыль компании генерируется активами, то она должна соответствовать им, и поэтому корректироваться должен не только капитал, но и сама прибыль в части изменений, вызванных «неучтенным» капиталом за определённый период. Существует две точки зрения относительно необходимости применения корректировок капитала и прибыли компании при расчёте EVA [9]: одни специалисты считают, что внесение корректировок нецелесообразно, другие авторы полагают, что следует применять максимально возможное количество «эквивалентов собственного капитала»

На сегодняшний день показатель EVA используется в сотнях компаний с мировым именем, таких, например, как «Кока-Кола». Использование концепции EVA позволяет сделать внедрить систему постоянных улучшений с последующим применением современных инструментов управления. По расчётам специалистов, компании, внедряющие EVA и иные её модификации, показывают увеличение оборота в среднем на 10 %, прибыльность для собственников на 40 % [5].

Изначально концепция EVA использовалась для оценки стоимости бизнеса как показатель эффективности деятельности хозяйствующего субъекта, однако только недавно её начали использовать в качестве инструмента управления затратами, позволяющего сократить издержки, а также выявить непроизводительные затраты, не приносящие добавленной стоимости 84 потребителю (брак, переделка, устранение жалоб, работа с безнадежными должниками и т.д.).

Таким образом, можно говорить о финансовом механизме управления затратами на основе концепции EVA (EVA-based cost management, EVA-BCM, EBCM), которая представляет собой систему финансового управления, задающую единую базу для принятия решений и позволяющую моделировать, отслеживать, проводить и оценивать принимаемые решения в ключе добавления стоимости.

Глава 3 Анализ управления затратами на ФГУП ГНПРКЦ «ЦСКБ-Прогресс»

3.1 Общая характеристика предприятия ФГУП ГНПРКЦ «ЦСКБ-Прогресс»

ФГУП ГНПРКЦ «ЦСКБ-Прогресс» является ведущим промышленным предприятием России и одним из лидеров на мировом уровне, создающим ракеты-носители среднего класса и автоматические космические аппараты дистанционного зондирования Земли. В рамках основной деятельности 35 предприятие занимается разработкой, изготовлением и эксплуатацией ракетно- космических комплексов. «ЦСКБ-Прогресс» является типичным представителем промышленного предприятий с многономенклатурным характером производства.

Наряду с производством спутников, ракет-носителей, на «ЦСКБ-Прогресс» налажено производство народно-хозяйственной продукции и товаров народного потребления [32].

Продукция предприятия является наукоёмкой и высокотехнологичной, а также имеет государственного заказчика, для которого важны не только технические характеристики продукции, но и сроки её создания. Сложность внедрения финансового механизма управления затратами определяется особенностями предприятий, к которым относится: продолжительный цикл производства; неравномерность нарастания и большой объём незавершенного производств; отвлечение денежных средств в крупных размерах на длительный период; отсутствие на момент составления смет необходимых норм расхода материалов, норм времени, нормативов денежных средств и др. Возникает необходимость в повышении потенциальных возможностей по оборачиваемости материальных запасов, дебиторской и кредиторской задолженностей. Из отмеченных особенностей следует, что для предприятия определяющим является план производства, нацеленного на экономию денежных ресурсов.

Предприятие вследствие недостатка собственных оборотных средств привлекает большие объёмы кредитных средств. В данных условиях основным фактором привлечения кредитных ресурсов выступает несовпадение во времени процесса изготовления продукции, выполнения работ и оказания услуг с оплатой за них. Как правило, процесс производства относится к отчётному году, а оплата производится в следующем году, что предусматривается условиями заключённых контрактов с государственным заказчиком и необходимостью создания задела на продукцию с длительным сроком изготовления. Создание унитарных предприятий, к которым относится «ЦСКБ-Прогресс», сопровождается формированием уставного фонда, привлечением бюджетных источников финансирования и заёмного капитала. Размер уставного фонда унитарного предприятия, образованного за счёт закреплённых за ним внеоборотных (основных) и оборотных активов, отражается в балансе предприятия на дату утверждения устава.

Уставный фонд унитарного предприятия выполняет те же функции, что и уставный капитал в других коммерческих организациях. Дополнительно уставный фонд, будучи основой осуществления унитарным предприятием хозяйственной деятельности в материальном плане, выступает индикатором эффективности его функционирования. В соответствии с законодательством собственником государственного предприятия принимается решение о его ликвидации в том случае, если по итогам финансового года показатель стоимости чистых активов унитарного предприятия будет меньше минимального размера уставного фонда, установленного на дату государственной регистрации этого предприятия, и в течение трёх месяцев их стоимость не будет доведена до уровня минимального размера уставного фонда.

Прибыль, формируемая в том же порядке, что и в других коммерческих организациях, также является не менее важным источником формирования финансовых ресурсов унитарного предприятия. Однако Бюджетный кодекс РФ относит прибыль унитарных предприятий к неналоговым доходам бюджета. Ежегодно государственные унитарные предприятия обязаны перечислять в государственный бюджет часть прибыли, которая остается после уплаты налогов и иных обязательных платежей у предприятия. Сроки, размеры и порядок перечисления обязательных сумм определяет Правительство Российской Федерации.

В унитарном предприятии процесс распределения прибыли прописан в его уставе, в соответствии с которым прибыль после уплаты налогов и иных обязательных платежей отчисляется в фонд социальных мероприятий, фонд материального поощрения и иные стимулирующие фонды. Собственник унитарного предприятия вправе принять решение об увеличении уставного фонда за счёт чистой прибыли, оставшейся в распоряжении предприятия.

Размер резервного фонда в соответствии с уставом «ЦСКБ-Прогресс» должен составлять не менее 10 % уставного фонда предприятия и формируется за счёт ежегодных отчислений 2 % от чистой прибыли, полученной в отчётном году. В случае если предприятие получает убыток, средства резервного фонда идут на его погашение. На предприятии предусмотрено создание резерва по сомнительным долгам в отношении любой сомнительной дебиторской задолженности, которая признается таковой в случае непогашения её должником в сроки, установленные договором, и отсутствия обеспечения задолженности гарантиями. Размер резерва определяется по каждому сомнительному долгу и зависит от вероятности полного 53 или частичного погашения долга и платежеспособности должника на основании договоров, переписки по дебиторам и прочей информации. В соответствии с действующим законодательством для равномерного отнесения предстоящих расходов на оплату отпусков работников предприятия на себестоимость продукции «ЦСКБ-Прогресс» формирует резерв предстоящих расходов на оплату отпусков, имеющий строго целевое назначение.

Распределение чистой прибыли ФГУП «ЦСКБ-Прогресс» производится в соответствии с утвержденной Роскосмосом «Программой деятельности предприятия на год». Собственнику имущества предприятия через Федеральное агентство по управлению государственным имуществом перечисляется 1 % от размера чистой прибыли, полученной в прошедшем финансовом году. Размер прибыли, перечисляемой в федеральный бюджет, рассчитывается как разница между чистой прибылью предприятия, полученной за прошедший год, и утвержденной программой деятельности унитарного предприятия на будущий год суммой расходов, направляемых на реализацию мероприятия по развитию предприятия. Если утвержденная программа деятельности предприятия отсутствует, то размер прибыли, перечисляемой в федеральный бюджет, рассчитывается как разница между чистой прибылью предприятия, полученной за прошедший год, и суммой обязательных отчислений в фонды предприятий, образованные в соответствии с уставом. В программе деятельности «ЦСКБ-Прогресс» прописано, что прибыль направляется на создание фонда специального назначения по развитию предприятия. Средства фонда расходуются на накопление и потребление. В рамках накопления предприятие расходует средства на расширение, реконструкцию, техническое перевооружение, освоение новых производств, проведение НИОКТР; на обновление и строительство основных производственных фондов, освоение новой технологий и техники. В рамках потребления предприятие расходует средства на покрытие расходов по содержанию объектов здравоохранения, культуры и спорта, лечебно- оздоровительного центра, дома ветеранов, жилищного фонда; на оплату путевок работникам предприятия в санатории, единовременное премировании и т.п.

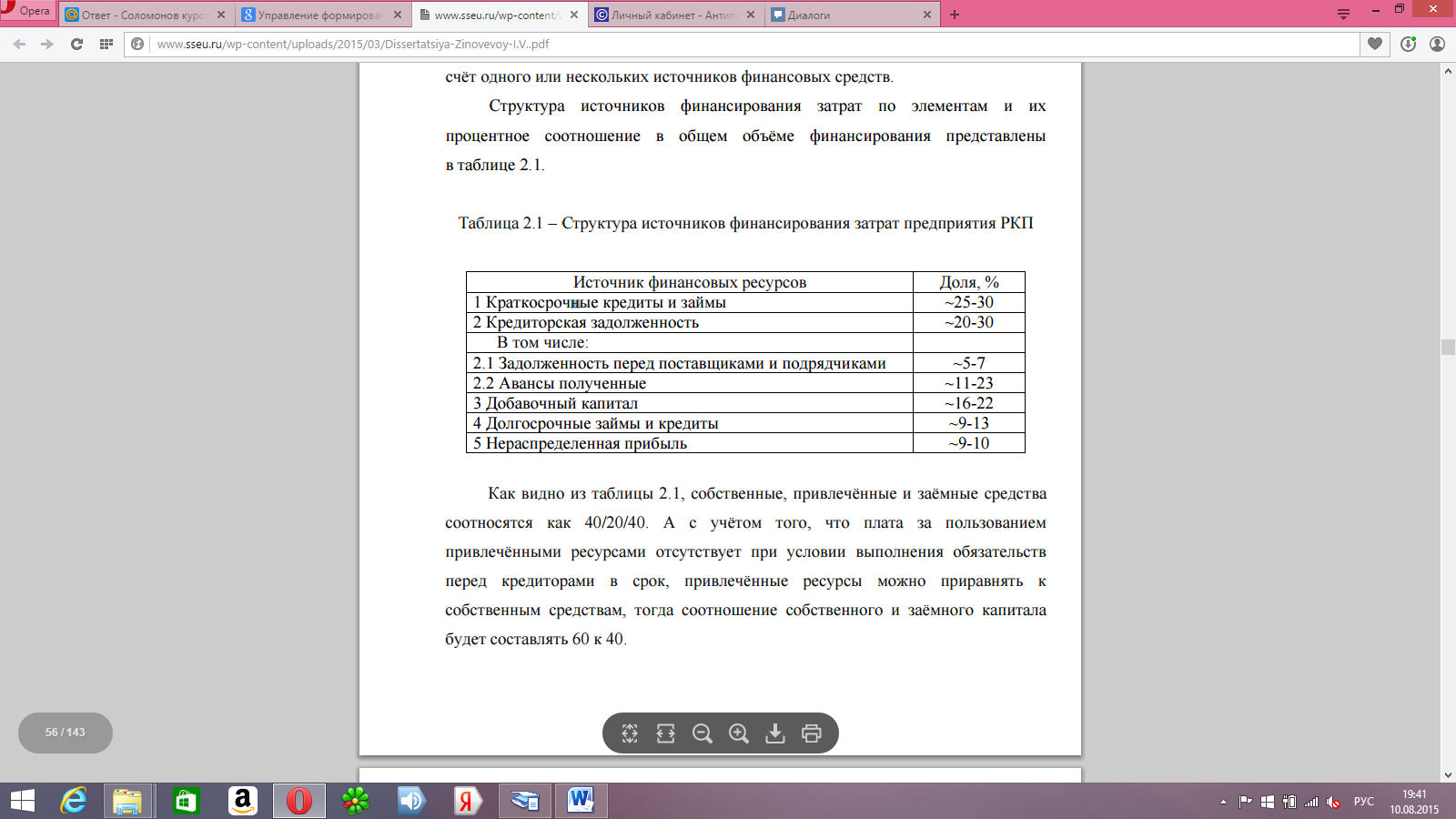

В состав привлечённых финансовых ресурсов ФГУП «ЦСКБ-Прогресс» включают кредиторскую задолженность за товары, работы, услуги. Финансирование того или иного элемента затрат может осуществляться за счёт одного или нескольких источников финансовых средств. Структура источников финансирования затрат по элементам и их процентное соотношение в общем объёме финансирования представлены в таблице 2.

Как видно из таблицы 2, собственные, привлечённые и заёмные средства соотносятся как 40/20/40. А с учётом того, что плата за пользованием привлечёнными ресурсами отсутствует при условии выполнения обязательств перед кредиторами в срок, привлечённые ресурсы можно приравнять к собственным средствам, тогда соотношение собственного и заёмного капитала будет составлять 60 к 40.

Таблица 2 – Структура источников финансирования затрат предприятия РКП

Таким образом, при достаточном объёме финансовых ресурсов, их рациональном использовании предприятие может рассчитывать на стабильное финансовое положение, характеризующееся его хорошей платежеспособностью, финансовой устойчивостью и высокой ликвидностью, поэтому перед предприятием стоит задача максимизации доли собственных финансовых ресурсов, увеличения эффективности их использования для укрепления финансового состояния субъекта хозяйствования в целом

3.2 Анализ управления затратами на ФГУП «ЦСКБ-Прогресс»

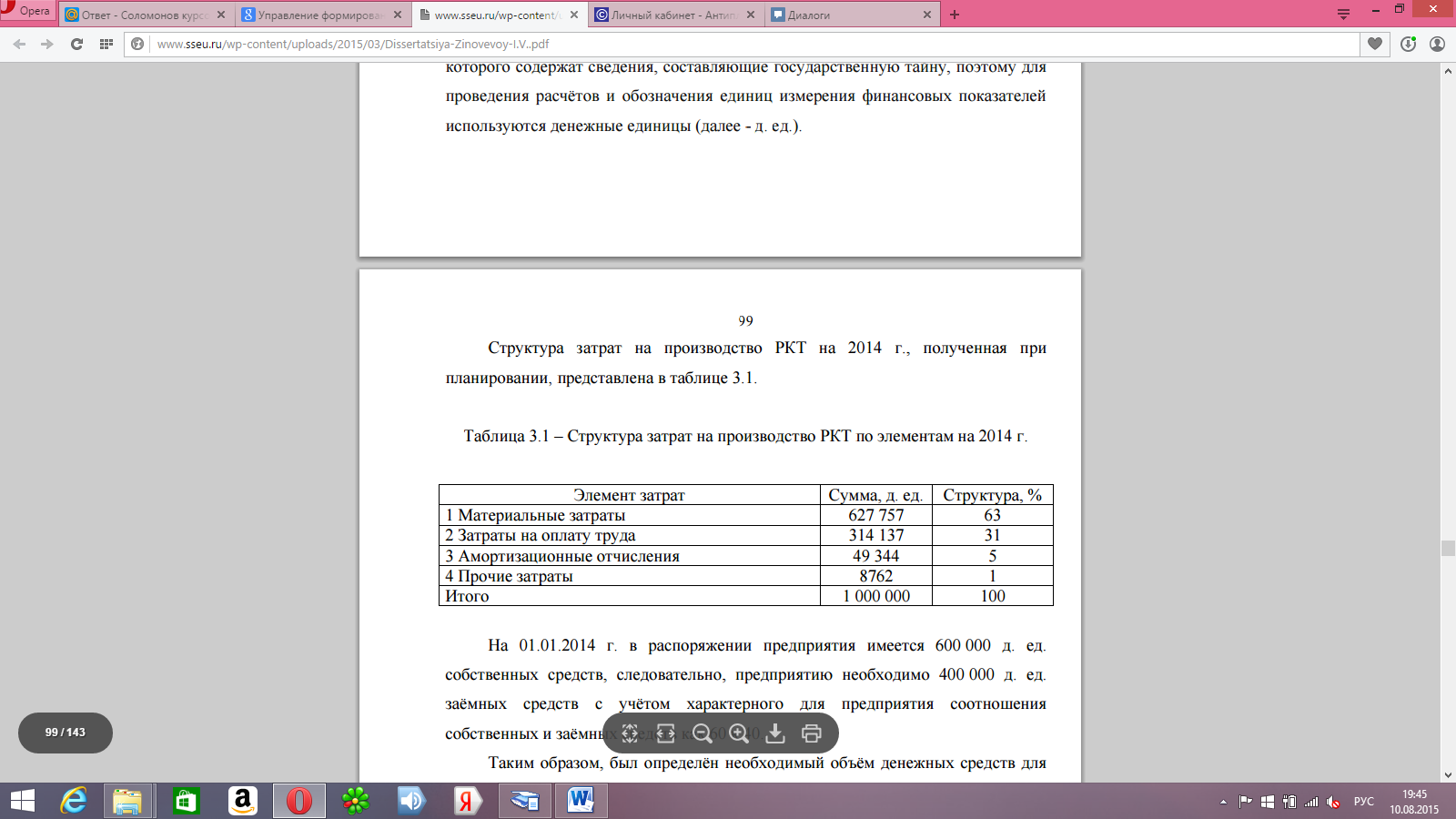

«ЦСКБ-Прогресс» является режимным предприятием, финансовые данные которого содержат сведения, составляющие государственную тайну, поэтому для проведения расчётов и обозначения единиц измерения финансовых показателей используются денежные единицы (далее - д. ед.). 99 Структура затрат на производство РКТ на 2014 г., полученная при планировании, представлена в таблице 3.

Таблица 3 – Структура затрат на производство РКТ по элементам на 2014 г.

На 01.01.2014 г. в распоряжении предприятия имеется 600 000 д. ед. собственных средств, следовательно, предприятию необходимо 400 000 д. ед. заёмных средств с учётом характерного для предприятия соотношения собственных и заёмных средств как 60 к 40.

Таким образом, был определён необходимый объём денежных средств для производства РКТ.