Файл: Понятия «затраты», «расходы», «издержки» (Понятие затрат, издержек и расходов).pdf

Добавлен: 29.06.2023

Просмотров: 83

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1 Теоретические основы затрат, издержек и расходов на предприятии. Система управления

1.1 Понятие затрат, издержек и расходов

1.2 Анализ управления затратами на предприятии

Глава 3 Анализ управления затратами на ФГУП ГНПРКЦ «ЦСКБ-Прогресс»

3.1 Общая характеристика предприятия ФГУП ГНПРКЦ «ЦСКБ-Прогресс»

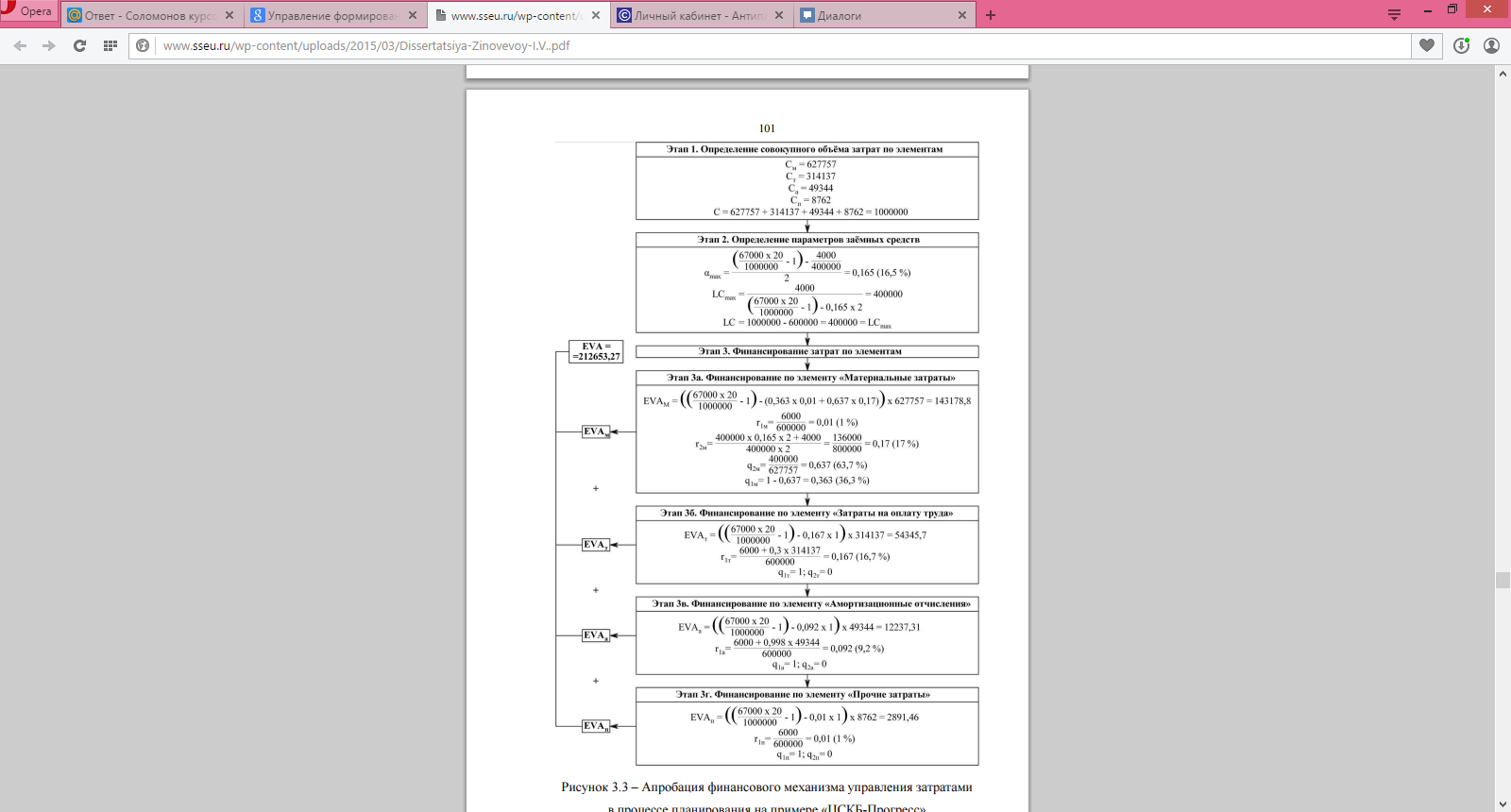

В 2013 г. предприятие получило прибыль в размере 600 000 д. ед., 1 % которой оно должно перечислить собственнику имущества, т.е. государству, тогда В = 600 000 0,01 = 6000 д. ед.

Стоимость собственных средств составит = 6000 600 000 100 %= 1 %. Получение заёмных средств производится исходя из следующих параметров:

а) расходы, связанные с получением кредита, – 1 % от суммы кредита;

б) процентная ставка по кредиту – 16,5 % годовых;

в) срок кредита – 2 года.

В 2014 г. планируется произвести 20 изделий по цене 67 000 д. ед., тогда величина составит 1 340 000 д. ед., рентабельность затраченных ресурсов (R) равна (1 340 000 1 000 000 - 1) 100 % = 34 %.

Далее произведём расчёт параметров заёмных средств.

Определим стоимость заёмного капитала: = (400 000 0,165 2 + 4000) 100 400 000 2 = 17 %. При условии что материальные затраты составят 627 757 д. ед., получим: на их финансировании пойдёт 63,7 % необходимых средств в количестве 400 000 д. ед. (т.е. 100 % от величины заёмных средств), а оставшаяся часть за счёт собственных средств (227 757 д. ед., что составляет 227 757 600 000 100 % = 38 % от величины собственных средств). Рассчитаем средневзвешенную стоимость капитала на финансирование материальных затрат (1 % 0,363 + 17,5 % 0,637) = 11,2 %.

Таким образом, условие превышения рентабельности затраченных ресурсов над средневзвешенной стоимостью капитала выполняется. Так как все заёмные средства были потрачены на финансирование материальных затрат, финансирование затрат по оставшимся элементам происходит за счёт собственных средств. Рассмотрим механизм распределения финансовых ресурсов предприятия РКП на основе оценки добавленной стоимости на рисунке 1.

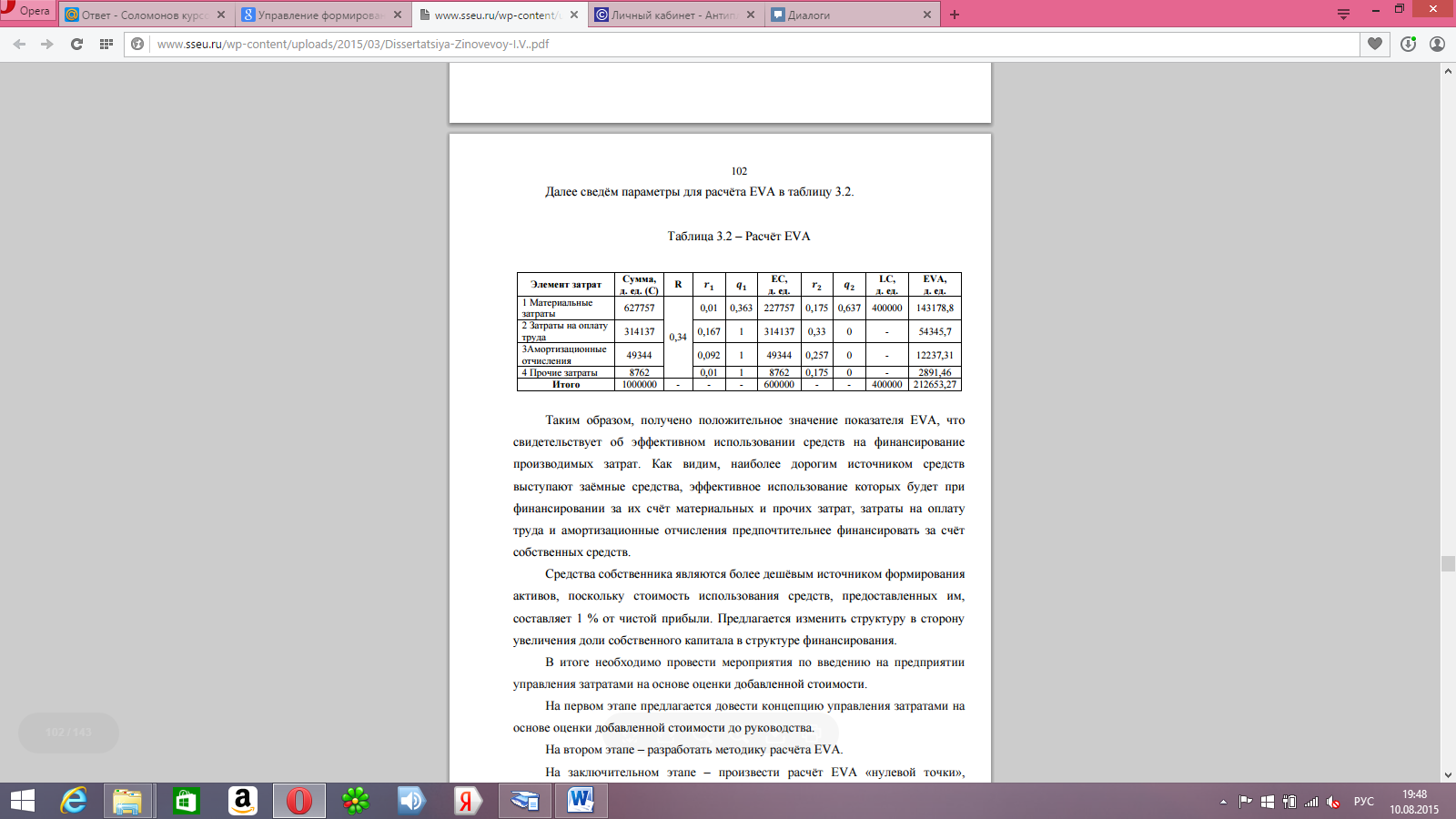

Далее сведём параметры для расчёта EVA в таблицу 4.

Таблица 4 – Расчёт EVA

Получено положительное значение показателя EVA, что свидетельствует об эффективном использовании средств на финансирование производимых затрат. Как видим, наиболее дорогим источником средств выступают заёмные средства, эффективное использование которых будет при финансировании за их счёт материальных и прочих затрат, затраты на оплату труда и амортизационные отчисления предпочтительнее финансировать за счёт собственных средств. Средства собственника являются более дешёвым источником формирования активов, поскольку стоимость использования средств, предоставленных им, составляет 1 % от чистой прибыли.

Рисунок 1 – Апробация финансового механизма управления затратами в процессе планирования на примере «ЦСКБ-Прогресс»

Предлагается изменить структуру в сторону увеличения доли собственного капитала в структуре финансирования. В итоге необходимо провести мероприятия по введению на предприятии управления затратами на основе оценки добавленной стоимости. На первом этапе предлагается довести концепцию управления затратами на основе оценки добавленной стоимости до руководства.

На втором этапе – разработать методику расчёта EVA.

На заключительном этапе – произвести расчёт EVA «нулевой точки», заключающийся в расчёте EVA по данным последнего года. В рамках первого этапа требуется, чтобы руководство осознавало, что в работе оно использует капитал собственника, который имеет определённую стоимость.

Распространение новой идеологии можно осуществить на специальных семинарах или же на общем собрании руководителей направлений деятельности предприятия.

На втором этапе необходимо разработать методику расчёта показателя EVA, которая должна включать следующие разделы:

а) методику расчёта чистой прибыли с учётом необходимых корректировок: порядок распределения накладных затрат по видам продукции, частота переоценки активов и т.д.;

б) порядок расчёта стоимости капитала;

в) методику оценки добавленной стоимости, периодичность её расчёта;

г) разработка форм отчётов, отражающих порядок расчета показателя EVA;

д) описание системы стимулирования сотрудников предприятия на основе оценки добавленной стоимости.

Разработка методики производится при непосредственном участии всех руководителей, ответственных за возникновение тех или иных затрат, и должна быть доведена до каждого исполнителя, который может влиять на размер добавленной стоимости его центра ответственности или предприятия в целом. На третьем этапе после утверждения методической части показатель EVA рассчитывается для каждого элемента затрат по данным последнего года. Когда получены первые результаты, следует проанализировать их причины и разработать стратегический план развития предприятия.

Заключение

Термины «затраты» и «издержки» являются синонимами, в понятие «издержки» наряду с понятием «затраты на производство» (или «издержки производства») включается также понятие «издержки обращения». Термин «издержки» объединяет понятия «расходы» и «затраты», поскольку является категорией, характеризующей переход от процесса производства к процессу реализации.

«Расходы» охватывают «издержки производства и обращения», связанные соответственно с изготовлением и продажей продукции 106 (работ и услуг). Затраты признаются расходом в момент реализации и в момент признания не оказывают влияния на прибыль, в отличие от расходов, т.е. расходами признается часть затрат предприятия, связанная с получением дохода и утратившая способность приносить доход в будущем. Роль затрат в управлении финансами производственного предприятия заключается в том, что затраты являются основой деятельности любого предприятия независимо от формы собственности, а эффективное управление ими через разработку и внедрение финансового механизма управления затратами способствует их оптимизации, максимизации прибыли и повышению конкурентоспособности предприятия на рынке.

Исходя из классификации источников финансирования затрат по группам (собственные, привлечённые и заёмные средства) предложено их соотношение как 40/20/40. А с учётом того что плата за пользование привлечёнными ресурсами отсутствует при условии выполнения обязательств перед кредиторами в срок, привлечённые ресурсы можно отнести к собственным средствам, тогда соотношение собственного и заёмного капитала будет составлять 60 к 40.

При этом среди собственных источников финансирования преобладает кредиторская задолженность (~30%) и авансы полученные (~20%), а среди заёмных средств – краткосрочные кредиты и займы (~25-30%).

Большинство инструментов управления затратами основывается на зарубежных (японских и американских) теории и практике. Выделяют инструменты, основанные на учётно-контрольных характеристиках затрат, и инструменты, рассматривающие затраты как объект управления в экономическом плане; инструменты оперативного и стратегического управления; одноэлементные и смешанные инструменты управления затратами.

В качестве инструмента, на основе которого формируется и реализуется финансовый механизм управления затратами, выбрана концепция EVA, обеспечивающая реализацию таких функций управления затратами, как учёт, контроль, анализ, интеграция и коммуникация. В рамках концепции EVA затраты определяются через расходование капитала на приобретение ресурсов для осуществления хозяйственной деятельности предприятия, что позволяет проследить процесс перехода ресурсов из категории «капитал» в категорию «затраты». Показатель EVA, как показатель эффективности деятельности, обладает преимуществом перед показателем бухгалтерской прибыли и основанными на ней показателями, поскольку учитывает неявные затраты на привлечение капитала.

По результатам практической апробации результатов исследования на примере предприятия «ЦСКБ-Прогресс» получено положительное значение добавленной стоимости, что свидетельствует об эффективном использовании средств на финансирование производимых затрат. Автор пришёл к выводу, что наиболее дорогим источником средств выступают заёмные средства, наиболее эффективное использование которых будет при финансировании за их счёт материальных и прочих затрат; затраты на оплату труда и амортизационные отчисления предпочтительнее финансировать за счёт собственных средств.

Библиография

- Гражданский кодекс Российской Федерации. Часть 1, 2, 3. (с изменениями и дополнениями).

- Федеральный закон от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)" (с изменениями и дополнениями).

- Абрютина М.С. Антикризисное управление: Учебное пособие. - М.: Дело и Сервис, 2014.- 632с.

- Анализ хозяйственной деятельности предприятия / Под общ. ред. Л.Л.Ермолович. – Мн.: Высшая школа, 2014.-383 с.

- Баканов М.И., Шеремет А.Д. Антикризисное управление. - М: Финансы и статистика, 2013.- 293с.

- Баканов М.И., Шеремет А.Д. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование. М.: Финансы и статистика, 2013.-456с.

- Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. М.: Финансы, 2013.- 365с.

- Бобылева А.З. Финансовый менеджмент: проблемы и решения. - М.: Юрайт-Издат, 2013. – 903 с.

- Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. - М: Финансы и статистика, 2013. - 721с.

- Быкадоров В.Л., Алексеев П.Д. Антикризисное управление. М.: Экономика, 2013.- 501с.

- Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – СПб.: Издательский дом Герда», 2014. - 388с.

- Волков И.М. Антикризисное управление. - М.: Проспект, 2014.- 574с.

- Джон К. Шанк, Говиндараджан В. Стратегическое управление затратами / Пер. с англ. СПб.: ЗАО «Бизнес-Микро», 2013. – 288 с.

- Зайцев Н.Л. Экономика промышленного предприятия: Учебник.-3-е изд., перераб. и доп.- М.: ИНФРА-М,2013.-358с.

- Керимов В.Э., Петрище Ф.А., Селиванов П.В., Керимов Э.Э. Методы управления затратами и качеством продукции: Учебное пособие. – М.: Издательско-книготорговый центр ォМаркетингサ, 2012. – 108 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М: Проспект, 2013. -565с.

- Ковалевский Г.В. Антикризисное управление. М.: Финансы и статистика, 2014.-402 с.

- Кудрявцев А.А. Антикризисное управление. С.-П.: Питер, 2013.- 578с.

- Лебедев В. Г., Дроздова Т. Г., Кустарев В. П. Управление затратами на предприятии: Учеб. пособие. – СПб.: СПбГИЭА, 2013. – 132 с.

- Любушин Н.Г. Анализ финансово- экономической деятельности предприятия. - М.: ЮНИТ - ДАНА, 2013.- 451с.

- Любушин Н.П., Лещёва В.Б., Дьякова В.Р. Анализ финансово-экономической деятельности предприятия. М.: Аудит. 2013.-453с.

- Мицкевич А. Управление затратами и прибылью. – М.: ОЛМА-ПРЕСС Инвест:Институт экономических стратегий, 2013. – 192 с.

- Попова Т.Д., Шмельцер Л.А., Черная А.А. Внутренний контроль и аудит издержек. Серия «Высшее образование». Ростов-на-Дону: «Феникс», 2012. – 224 с.

- Пошерстник Е.Б., Пошерстник Н.В., Состав и учет затрат в современных условиях. – СПб.: Издательский Торговый Дом Герда, 2010. – 448 с.

- Русак Н.А., Стражев В.И. Мигун О.Ф. Анализ хозяйственной деятельности в промышленности. М.: Русь, 2013.- 625с.

- Крипак И.С. Методы управления затратами//Бизнес Информ.-2013.-№1.-С.10

- Родина Л.А. К вопросу и внутреннем контроле в системе управления затратами//Вестник Омского университета.-2013.-№2.-С.4

- Магера И.В. Управление затратами на предприятии в сфере малого бизнеса//Современная экономика: проблемы, тенденции, перспективы.-2011.-№5.-С.18

- Серова И.А. Концептуальная схема управления затратами промышленного предприятия//Проблемы экономики.-2013.-№1.-С.19

- Зеленский Ю.А. Стратегический подход к управлению затратами организации: методологические и методические осбонности//Вестник Тагонрогского института управления и экономики.-2012.-№2.-С.23