Файл: Учет начислений заработной платы организации на примере АО «БМЗ».pdf

Добавлен: 30.06.2023

Просмотров: 106

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты бухгалтерского учета заработной платы

1.1 Сущность заработной платы и ее формирование

1.2 Значение и задачи бухгалтерского учета заработной платы

1.3 Нормативное регулирование бухгалтерского учета расчетов по оплате труда

Глава 2. Особенности бухгалтерского учета начислений заработной платы в АО «БМЗ»

2.1 Организация бухгалтерского учета начислений заработной платы в АО «БМЗ»

2.2 Синтетический и аналитический учет начислений заработной платы

2.3 Особенности расчета и учета средней заработной платы

2.4 Совершенствование бухгалтерского учета начисления заработной платы

во встроенном языке реализована возможность загрузки и предварительной обработки графических файлов, содержащих подписи и печати, что позволяет упростить создание и улучшить внешний вид печатных документов;

оптимизирована работа с итогами регистров в режиме разделения данных и др.

Для контроля и анализа расходов на оплату труда в программе 1С рекомендуется формировать отчет Анализ расходов на оплату труда. Этот отчет позволит контролировать расходы по зарплате и налогам по каждому подразделению и номенклатурной группе (по всем счетам затрат).

Заключение

Исследование, проведенное в работе, позволило сделать ряд выводов и предложений.

С одной стороны, заработная плата отражает стоимость рабочей силы как базисный элемент заработной платы - совокупность общественно-необходимых затрат труда с учетом простого воспроизводства рабочей силы. С другой стороны, заработная плата – это сумма потребительских стоимостей, которые приобретает работник для собственного жизнеобеспечения и членов своей семьи, то есть выступает как условие расширенного воспроизводства рабочей силы.

К основным функциям заработной платы относятся: воспроизводственная, стимулирующая измерительно-распределительная, ресурсно-разместительная, функция формирования платежеспособного спроса населения.

Организация заработной платы на предприятии требует решения нескольких задач: повышение заинтересованности каждого работника в выявлении и использовании резервов эффективности своего труда; отсутствие уравнительства; оптимизация соотношений в оплате труда работников с учетом сложности выполняемых работ и условий труда.

Последовательность работы по организации заработной платы на предприятиях заключается в трех основных направлениях: выбор способа формирования основной заработной платы, выбор форм оплаты труда, выбор системы регулирования.

Бухгалтерская служба предприятия в своей работе по учету заработной платы должна руководствоваться нормативными актами, внутренними документами, устанавливающими условия труда, порядок начисления и выплаты заработной платы на данном предприятии. В настоящее время в России регулирование бухгалтерского учета расчетов по оплате труда основано на четырехуровневой системе нормативно-правовых актов.

Учет расчетов по оплате труда на предприятиях является одним из самых сложных участков бухгалтерской работы, так как необходимо учитывать большой массив нормативов и гарантий, установленных различными документами.

В АО «БМЗ» организована собственная бухгалтерская служба, состоящая из семи работников во главе с главным бухгалтером. Расчеты по оплате труда ведет один работник бухгалтерии, который ведет учет в соответствии с должностной инструкцией бухгалтера-расчетчика.

Для учета расчетов с работниками АО «БМЗ» предусмотрено открытие и ведение синтетического счета 70 «Расчеты с персоналом по оплате труда», на котором учитываются расчеты по всем видам выплат, причитающихся работникам. Аналитический учет по счету 70 ведется в АО «БМЗ» по каждому работнику, которые имеют свой лицевой счет.

Исследование позволило сделать основной вывод: начисления заработной платы требуют от бухгалтера не только своевременности проводимых операций, но и глубокого знания требований законодательства и нормативных документов в сфере оплаты труда.

В целях совершенствования учета расчетов с персоналом по оплате труда в АО «БМЗ» предлагается совершенствовать первичный учет в подразделениях; по мере возможности применять унифицированные формы первичных учетных документов и учетных регистров; разработать учетную политику с отражением особенностей учета расчетов с персоналом; разработать план документации и график документооборота по учету оплаты труда; применять новую версию бухгалтерской программы «1С: Бухгалтерия 8.3». Для контроля и анализа расходов на оплату труда в программе 1С рекомендуется формировать отчет Анализ расходов на оплату труда, что позволит контролировать расходы по зарплате по каждому подразделению.

Внедрение предложенных мероприятий будут способствовать оперативности, наглядности учета и контроля, созданию достоверности информации о начисленной заработной плате.

Список использованных источников

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 04.11.2014 г.) // Собрание законодательства РФ. - 12.12.2011. - № 50. - ст. 7344.

- Трудовой кодекс Российской Федерации от 30.12.2001 №197-ФЗ (ред. от 30.12.2015) // Собрание законодательства РФ. - 01.2002. - № 1. - Ст.3.

- Налоговый кодекс Российской Федерации (часть вторая). Федеральный закон от 05.08.2000 № 117-ФЗ (ред. от 05.04.2016) // Собрание законодательства РФ. - 07.08.2000. - № 32. - Ст. 3340.

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению. Приказ Минфина РФ от 31.10.2000 г. № 94н (ред. от 08.11.2010 г.) // Экономика и жизнь. – 2000. - № 46.

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015 г.) // Российская газета. - 1999. - № 116. – 22 июня.

- Авруцкая С.Г. Бухгалтерский учет: учебное пособие. – М.: РХТУ им. Д. И. Менделеева, 2015. – 94 с.

- Алексеева Г.И. Бухгалтерский финансовый учет. Расчеты по оплате труда. Учебное пособие. – М.: Юрайт, 2015. – 216 с.

- Бдайциева, Л. Ж. Бухгалтерский учет: учеб.–М.: Юрайт, 2014. – 735 с.

- Бережная Э. В., Опалева О. Д. Проблемы совершенствования формирования заработной платы в современных условиях // Молодой ученый. - 2015. - №12. - С. 383-386.

- Бухгалтерский учет: учебник / Под ред. Я.В. Соколова. – М.: Проспект, 2015. – 771 с.

- Галашкина Ю. М. Формы и системы заработной платы, бухгалтерский учет расчетов по ней // Молодой ученый. - 2015. - №16. - С. 278-281.

- Долгих, Т.И. Бухгалтерский учет и анализ затрат и себестоимости готовой продукции. Учебное пособие. – М.: LАP Lаmbеrt Асаdеmiс Publishing, 2013. – 240 с.

- Ивашкевич В.Б. Бухгалтерский учет: учебник для вузов.- М.: Экономистъ, 2014.- 576 с. - ISBN 5-98118-033-1.

- Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы. Учебник. – М.: Дашков и Ко, 2014. – 384 с.

- Кузьмина М.С., Акимова Б.Ж. Управление затратами предприятия (организации): учебное пособие. – М.: КноРус, 2015. – 320 с.

- Лебедева Г., Яицкая Н. Экономика фирмы: конспект лекций. – М.: LАP Lаmbеrt Асаdеmiс Publishing, 2014. – 336 с.

- Марширова Л.Е., Максимова Н.В. Анализ проекта положения по бухгалтерскому учету «Учет вознаграждений работникам» // Вестник Костромского государственного университета им. Н.А. Некрасова. – 2012. - Выпуск № 6 / том 18. - С. 154-159.

- Мухина Е. Р. Типовая ситуация: Как отражается начисление зарплаты в бухгалтерском и налоговом учете? – М.: Главная книга, 2016. – Консультант-Плюс.

- Попова Л.В., Константинов В.А, Маслова И.А., Степанова Е.Ю. Бухгалтерский учет и анализ: учебное пособие. – М.: Дело и Сервис, 2014. – 272 с.

- Пошерстник Е.Б., Пошерстник Н.В. Состав и учет затрат в современных условиях: учебное пособие. – СПб.: Питер, 2012. – 218 с.

- Смирнова А. А., Егорова М. С. Необходимость регулирования заработной платы // Молодой ученый. - 2015. - №9. - С. 714-716.

- Учет затрат, калькулирование, бюджетирование в отраслях производственной сферы: учебное пособие / Под ред. Е.И. Костюковой. – СПб.: Лань, 2015. – 338 с.

- Чая В.Т., Латыпова О.В. Бухгалтерский учет: учебник. – М.: Кнорус, 2014. – 520 с.

- Экономика и управление: мир необъятного: монография для студентов технических и экономических специальностей, / Сост.: Долгов Д.И. – 2014. – 521 с.

Приложение 1

Нормативное регулирование учета оплаты труда

|

№ |

Наименование |

Номер, дата |

Сфера действия |

|

1 |

Трудовой кодекс РФ |

№197-ФЗ от 30.12.01 |

- устанавливает систему регулирования трудовых отношений, уровня условий труда, охраны труда |

|

2 |

Гражданский кодекс РФ |

ст. 709, 711, 735, 746 |

- определяет правовое положение учас-тников гражданского оборота, регули-рует договорные и др.обязательства |

|

3 |

Налоговый кодекс РФ |

- определяет отношения по установле-нию, введению и взиманию налогов и сборов |

|

|

4 |

ФЗ «О бухгалтерском учете» |

№402-ФЗ от 06.12.11 |

- регулирует правила отражения опера-ций по оплате труда в бухгалтерском учете предприятий |

|

5 |

ФЗ «О минимальном размере оплаты труда» |

№82-ФЗ 03.12.2012 |

- устанавливает минимальный размер оплаты труда |

|

6 |

ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» |

№ 255-ФЗ от 25.02.2011 |

-определяет условия, размеры, порядок обеспечения пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащим обяза-тельному социальному страхованию |

|

7 |

«Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» |

№125-ФЗ (ред. от 09.12.2010) |

- определяет условия, порядок страхования от несчастных случаев |

|

8 |

«О государственных пособиях гражданам, имеющим детей» |

№ 81-ФЗ (ред. от 07.03.2011) |

- определяет размер пособий для граждан с детьми |

|

9 |

«Об особенностях порядка исчис-ления средней заработной платы» |

№922 (ред. от 11.11.2009) |

- определяет особенности исчисления заработной платы |

|

10 |

«О перечне видов заработной платы и иного дохода, из которых произ-водится удержание алиментов на несовершеннолетних детей» |

№ 841 (ред. от 15.08.2008) |

- регулирует вопросы по удержанию алиментов |

|

11 |

Положение по бухгалтерскому учету «Расходы организации» |

ПБУ 10/99 |

- устанавливает правила отражения в бухгалтерском учете предприятия расходов, связанных с оплатой труда, порядок включения их в себестоимость |

|

12 |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации |

№94н (ред. от 08.11.2010) |

- раскрывает механизм применения различных бухгалтерских приемов |

|

13 |

Постановление Госкомстата РФ«Об утверждении унифицированных форм первичной учетной докумен-тации по учету труда и его оплаты» |

№1 от 05.01.2004 |

-устанавливает формы первичной учет-ной документации для учета персонала, рабочего времени |

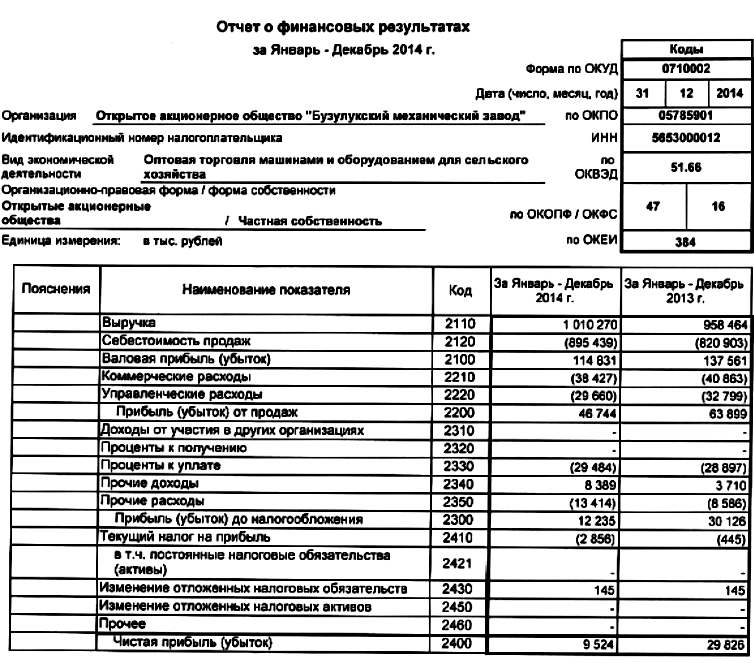

Приложение 2

Отчетность АО «БМЗ»

Приложение 3

Должностная инструкция бухгалтера-расчетчика

1. Общие положения

1.1.Настоящая должностная инструкция устанавливает права, должностные обязанности и ответственность бухгалтера расчетчика расчетной группы АО «БМЗ» (далее – «предприятие»).

1.2.На должность бухгалтера расчетчика расчетной группы назначается лицо с высшим профессиональным (экономическим) образованием и стажем финансово-хозяйственной работы не менее 2 лет.

1.3.Бухгалтер расчетчик расчетной группы принимается на должность и освобождается от нее по приказу директора по предоставлению главного бухгалтера.

1.4.Бухгалтер расчетчик расчетной группы находится в подчинении у Главного бухгалтера.

1.5.В период временного отсутствия бухгалтер расчетчик расчетной группы (отпуск, болезнь, пр.) его обязанности возлагаются на лицо, назначенное приказом директора, несущее ответственность за их должное использование.

1.6.Бухгалтер расчетчик расчетной группы должен знать:

-финансовое, налоговое и хозяйственное законодательство;

-гражданское право;

-законодательство о бухгалтерском учете;

-распоряжения, приказы, постановления и прочие руководящие, методические и нормативные материалы контрольно-ревизионных и финансовых органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия;

-структуру предприятия;

-штатное расписание предприятия, профиль, перспективы развития и специализацию;

-порядок приемки, учета, хранения и расходования денежных средств, товарно-материальных и иных ценностей;

-положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

-порядок оформления операций и организацию документооборота по участкам учета;

-формы и порядок финансовых расчетов;

-методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов;

-правила расчета с дебиторами и кредиторами;

-условия налогообложения юридических и физических лиц;

-правила списания со счетов бухгалтерского учета недостач, дебиторской задолженности и прочих потерь;

-средства вычислительной техники,

-средства коммуникаций и связи, а также возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия;

-правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

-порядок и сроки составления бухгалтерских балансов и отчетности;

-правила проведения проверок и документальных ревизий;

-передовой зарубежный и отечественный опыт совершенствования организации бухгалтерского учета;

-трудовое законодательство;

-законодательство об охране труда РФ;

-экономику, организацию производства, труда и управления;

-основы технологии производства;

-рыночные методы хозяйствования;

-нормы и правила охраны труда.

2.Должностные обязанности

Бухгалтер расчетчик расчетной группы обязан:

2.1.Производить начисления заработных плат работникам предприятия, осуществляет контроль расходования фонда оплаты труда.

2.2.Принимать, анализировать и контролировать табели учета рабочего времени и подготавливать их к счетной обработке.

2.3.Принимать и контролировать правильность оформления листков о временной нетрудоспособности, справок по уходу за больными и других документов, подтверждающих право на отсутствие работника на работе, подготавливать их к счетной обработке, а также для составления установленной бухгалтерской отчетности.

2.4.Осуществлять регистрацию бухгалтерских проводок и разноску их по счету № 70.

2.5.Производить начисления и перечисления страховых взносов в государственные внебюджетные социальные фонды, заработных плат служащих и рабочих, прочих выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

2.6.Подготавливать периодическую отчетность по оплате труда в установленные сроки.

2.7.Следить за сохранностью бухгалтерских документов и оформлять их в соответствии с установленным порядком для передачи в архив.

2.8.Принимать участие в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники и информационных технологий.