Файл: Распределение и использование прибыли как источник экономического роста предприятий ( 1 Теоретические основы распределения и использования прибыли).pdf

Добавлен: 30.06.2023

Просмотров: 71

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1 Теоретические основы распределения и использования прибыли

1.1 Понятие прибыль, классификация и особенности ее формирования

1.2 Назначение, задачи, основные методы анализа прибыли организации

Глава 2 Анализ распределения и использования прибыли на примере ПАО «Газпром нефть»

2.1 Краткая характеристика организации

2.2 Анализ формирования прибыли ПАО «Газпром нефть»

2.3 Мероприятия по распределению прибыли ПАО «Газпром нефть»

Исходной информацией для анализа прибыли служит бухгалтерская, финансовая и статистическая отчетность:

- бухгалтерский баланс,

- отчет о финансовых результатах;

- отчет об изменении капитала (приложение 3 к бухгалтерскому балансу),

- основные сведения о выпуске товаров и услуг по видам экономической деятельности (1-У),

- отчет о финансовых результатах (5-ф),

- отчет о составе средств и источниках их образования (2-ф),

- отчет об использовании денежных средств (1-ф),

а также данные оперативного и управленческого учета, другие источники учетной и не учетной информации.

Основной целью анализа является выявление неиспользованных резервов увеличения прибыли и повышения рентабельности.

В процессе анализа прибыли решаются следующие задачи:

1) устанавливается степень выполнения плана по общей сумме прибыли и в разрезе ее видов, а также структурных подразделений и отраслей деятельности;

2) определяется динамика суммы прибыли по организации в целом и в разрезе структурных подразделений и отраслей деятельности;

3) производится расчет и оценка влияния основных факторов на сумму прибыли;

4) изучаются пропорции и конкретные направления использования и распределения прибыли, и оценивается их эффективность.

Анализ прибыли проводится в определенной последовательности. При изучении динамики прибыли исчисляются базисные и цепные темпы роста (снижения). Проводится сравнение прибыли определенной организации с показателями конкурентов и со среднеотраслевыми показателями.

При анализе прибыли широко используются экономико-математические, экономико-статистические и другие методы. Сравнение рассчитанных показателей с фактическими позволяет выявить резервы повышения эффективности хозяйствования. Руководство организации может углубить анализ, используя не только данные отчетности, но и данные всей системы хозяйственного учета, управленческого и оперативного анализа, проводимого для целей управления.

Прибыль организации формируется как сумма финансовых результатов (отрицательных или положительных). Такой вид прибыли называется балансовая и находит свое отражение во внешней финансовой отчетности предприятия.

Говоря о бухгалтерской прибыли предприятия, которая находит свое отображения в бухгалтерской финансовой отчетности, которая для большинства предприятий в Российской Федерации является публичной, необходимо выделить прибыль от реализации продуктов предприятия, которая является составляющей балансовой прибыли компании и основополагающей, поскольку она содержит отражение результатов главного направления деятельности предприятия – изготовления и реализации продукции (оказания услуг). Именно этот вид деятельности чаще всего становится целью создания субъекта хозяйствования.

Прибыль от реализации рассчитывается в два этапа:

1.Определяются показатели валовой прибыли – от совокупной выручки от реализации товаров, работ и услуг без включения НДС, акцизов и других налоговых сборов отнимается себестоимость реализованных товаров и услуг без включения коммерческих затрат и расходов на управление компанией;

2. Определяется прибыль от реализации - от валовой прибыли вычитают коммерческие и управленческие расходы.

На величину прибыли организации влияет налоговая политика государства, основным документом которой является Налоговый кодекс Российской Федерации (НК РФ). С 1 января 202 г. введена в действие глава 25 части второй Налогового кодекса Российской Федерации «Налог на прибыль организаций». Налог на прибыль организаций является одним из основных прямых федеральных налогов, формирующих налоговую систему Российской Федерации. Он был введен Законом РФ от 27 декабря 1991 г № 2116-1 «О налоге на прибыль предприятий и организаций». Налог на прибыль кроме фискальной функции используется при регулировании инвестиционной активности

Следует отметить, что сумма бухгалтерской прибыли или убытка, рассчитанная в соответствии с российскими стандартами бухгалтерского учета (РСБУ) и международными стандартами финансовой отчетности (МСФО), не совпадает с суммой прибыли или убытка, рассчитанной в соответствии с нормами и постановлениями по налоговому учету.

В каждой стране налоговое законодательство устанавливает свои собственные требования и подходы по исчислению прибыли и убытков с учетом экономического развития, что приводит к расхождениям между учетной прибылью (убытком) и налогооблагаемой прибылью (убытком). Учетная прибыль рассчитывается с целью отражения точных и корректных результатов деятельности компаний, в то время как налогооблагаемая прибыль определяется с целью получения суммы налоговых расходов или экономии. В зависимости от причин возникновения разниц в бухгалтерском и налоговом учете могут возникать постоянные или временные разницы.

В Российской системе бухгалтерского учета предусмотрено ПБУ 18/02 «Учет расчетов по налогу на прибыль», в котором устанавливаются правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций с учетом постоянных и временных разниц. В этом ПБУ определяется взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативно-правовыми актами по бухгалтерскому учету Российской Федерации, и налоговой базы по налогу на прибыль за отчетный период, рассчитанный в порядке, установленном законодательством России о налогах и сборах. Формирование суммы налога на прибыль с учетом требований ПБУ 18/02 происходит на счете 68 «Расчеты по налогам и сборам». В бухгалтерском 1 ст. 284 НК РФ учете на счете 99 «Прибыли и убытки» выявляется сумма бухгалтерской прибыли или убытка после уплаты полагающихся налогов и сборов. Исходя из суммы бухгалтерской прибыли (убытка) начисляется условный расход (доход) по налогу на прибыль. В целом можно сделать вывод, что прибыль как экономическая категория и показатель деятельности организации имеет характерные особенности, а налог на прибыль, который изымается в бюджет способствует развитию экономики страны в целом.

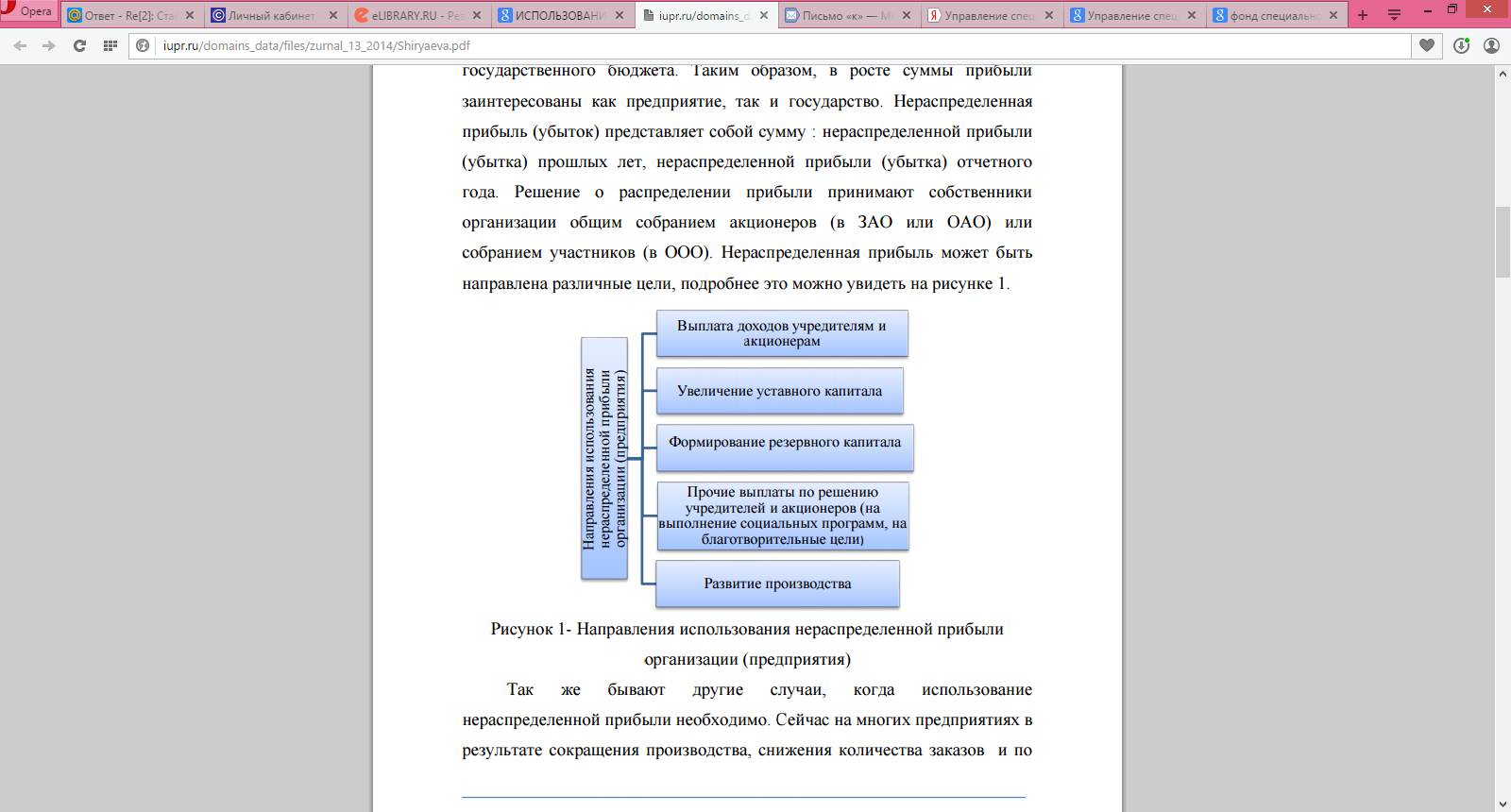

Решение о распределении прибыли принимают собственники организации общим собранием акционеров (в ЗАО или ОАО) или собранием участников (в ООО). Нераспределенная прибыль может быть направлена различные цели, подробнее это можно увидеть на рисунке 2.

Рисунок 1- Направления использования нераспределенной прибыли организации (предприятия)

Так же бывают другие случаи, когда использование нераспределенной прибыли необходимо. Сейчас на многих предприятиях в результате сокращения производства, снижения количества заказов и по многим подобным причинам руководству предприятий приходится идти в худшем случае на сокращение режима рабочего времени и перевод предприятия или части работников на режим неполной рабочей недели. В результате сокращения рабочего времени при тех же условиях оплаты труда работники получают гораздо меньшую оплату. Высококвалифицированных специалистов может не устроить подобное уменьшение их дохода, и не исключено, что они будут искать возможность перейти на предприятия конкурентов.

Глава 2 Анализ распределения и использования прибыли на примере ПАО «Газпром нефть»

2.1 Краткая характеристика организации

На сегодняшний день, ПАО «Газпром нефть» представляет собой занимает лидирующие позиции в России по темпам роста добычи углеводородного сырья и переработки нефтепродуктов. По официальному рейтингу «Работодатели России — 2015» ПАО «Газпром нефть» стал лучшим работодателем 2015 года, что свидетельствует о высоком уровне организации работы системы управления персоналом.

По свей Российской Федерации данная компания имеет около 100 дочерних предприятий, который подразделяются по виду деятельности на такие, что занимаются:

- добычей нефти;

- переработкой нефти;

- многофункциональные компании;

- связанные с бункеровкой;

- реализацией нефти;

- заправкой авиатопливом;

- смазочными материалами;

- битумными материалами;

- нефтесервисом и геологоразведкой;

- другой деятельностью.

Центральный офис ПАО «Газпром нефть» расположен по адресу: 190000, Россия, Санкт-Петербург, ул. Почтамтская, д.3-5.

Уставный капитал Общества составляет 7 586 079,4224 (Семь миллионов пятьсот восемьдесят шесть тысяч семьдесят девять целых четыре тысячи двести двадцать четыре десятитысячных) рубля и состоит из 4 741 299 639 (Четырех миллиардов семисот сорока одного миллиона двухсот девяноста девяти тысяч шестисот тридцати девяти) обыкновенных именных акций номинальной стоимостью 0,0016 (Ноль целых шестнадцать десятитысячных) рубля каждая.

Высшим руководящим органом Общества является Общее собрание акционеров. В перерывах между общими собраниями акционеров управление обществом осуществляется Генеральным директором ПАО «Газпром нефть» является Дюков Александр Валерьевич.

Основная и Стратегическая цель «Газпром нефти» — стать крупным международным игроком российского происхождения, обладающим регионально диверсифицированным портфелем активов по всей цепочке создания стоимости, активно участвуя в развитии регионов, обладая высокой социальной и экологической ответственностью.

Каждое предприятия так или иначе представляет собой определенную систему взаимодействия ресурсов (трудовых, производственных, финансовых и др). Хорошо организованная структура предприятия гарантирует получение высоких результатов деятельности. Одно из самых важных моментов в обеспечении успешной деятельности предприятия принадлежит формированию организационной структуры управления, которая в целом обеспечивает функционирования всех подсистем на предприятии.

Всевозможные изменения, которые касаются организационных структур, те только затрагивают интересы целых коллективов, но и влияют на сохранение устойчивости всей системы. развитие систем управления в современной экономической среде показывает, что организационные структуры за достаточно короткое время претерпели значительную эволюцию и в связи с этим появились их новые виды, которые легли в основу формирования эффективной деятельности

Любая организационная структура управления должна отвечать некоторым формальным требованиям:

Ясность. Каждый отдельный сотрудник предприятия и каждое его подразделение должны четко знать свои цели и задачи, уметь правильно находить необходимую информацию для их выполнения и вовремя принимать решения, связанные с их осуществлением.

Экономичность. Осуществление контроля, разного вида надзора и стимулирование должны требовать минимума усилий. Основное внимание сотрудников предприятия должно быть сфокусировано на результатах работы, а не усилия, направленных на ее осуществление. Каждый отдельный менеджер должен чувствовать себя не рядовым служащим-администратором, а бизнесменом, на плечи которого возложена миссия по достижению определенных результатов.

Открытость и свободный обмен информацией. Задача руководства предприятия - помогать каждому работнику понимать его собственную задачу, то есть формировать можно сказать общую «семью» для достижения конкретных мини-целей и общей задачи по осуществлению конечной его миссии. Таким образом, общими усилиями каждого работника достигается общую задачу предприятия.

Оценка. Само построение структуры или подталкивает к принятию решений на максимально высокий уровень, или, наоборот, обеспечивает принятие решений на низком уровне. Именно этот процесс и определяет ее оценку.

Стабильность. Организационная структура предприятия должна быть построена таким образом, чтобы каждый отдельный его сотрудник чувствовал себя комфортно и удобно, как дома. При этом особое значение имеет непосредственно атмосфера внутри коллектива.

Устойчивость во времени и способность к самообновлению. Руководство и сотрудники, которые занимают лидерские позиции в организации должны быть готовы к переменам завтрашнего дня. При этом одно из условий данного требования — минимум уровней управления. Так, например, способный человек, который сегодня занимает позицию менеджера фирмы, не должен тратить всю жизнь на продвижение по ступенькам иерархии управления, чтобы оказаться наверху лестницы уже без сил. Каждый успех должен влиять на его продвижения в управлении фирмой, что будет стимулом не только для него самого, но и повлияет на саму организацию в сфере достижения поставленных целей [7].

Среднемесячная заработная плата сотрудников компании в 2015 г. составила 100 222 руб. В 2015 г. расходы на персонал составили 76,8 млрд. руб. На конец 2015 г. численность персонала предприятий «Газпром нефти» составила более 66 тыс. человек, которые работают в России, а также в странах ближнего и дальнего зарубежья. Такая численность работников требует серьезного подхода к организации корпоративной культуры предприятия. При этом в Санкт-Петербурге и Ленинградской области сосредоточено наибольшее количество персонала – 23,8 %.

Основные финансово-экономические показатели являются синтетическими (обобщающими) параметрами предприятия. В своей совокупности эти показатели отражают общее состояние дел на предприятии в производственно-технической, хозяйственно-финансовой, инновационной, коммерческой, социальной сферах.

Для исследования основных показателей деятельности предприятия проведем анализ активов и пассивов в соответствии с данными консолидированной бухгалтерской отчетности по МСФО за 2014-2015 гг.