Файл: Управление финансовыми рисками на предприятии (Сущность, виды банковских рисков и факторы, их обусловливающие).pdf

Добавлен: 30.06.2023

Просмотров: 81

Скачиваний: 3

Введение

В исследованиях банковских рисков ведущее место по вероятности возникновения и объёму потерь занимают риски кредитования. Кредитные риски выступают основным фактором, дестабилизирующим финансовое состояние кредитных организаций. Они связаны с активными операциями банка и представляют собой потенциальные потери при полном или частичном невозврате основной суммы долга и процентов по нему в сроки, по договору. При такой ситуации, в банковском секторе, сразу же возникает процентный и ликвидный риски, так как все три связаны между собой и взаимообусловлены. Примером такой взаимосвязи является финансовый кризис в 90-х годах прошлого столетия в кредитном секторе РФ.

Когда, высокий процентный риск и связанная с ним финансовая нестабильность организаций, спровоцировали высокий кредитный риск, связанный с невозвратом выданных ссуд и процентов по ним. Риск-менеджеры банков постоянно испытывают значительные трудности в исследованиях кредитоспособности заёмщика и получении достоверных результатов анализа. При разработке собственных подходов и методов отечественный банковский сектор столкнулся с рядом трудностей: несовершенство законодательной базы, отсутствие научно обоснованных подходов, применимых к российской действительности, недостаточная подготовка специалистов.

Применение зарубежного опыта не всегда эффективно, а, порой, и невозможно в силу российской специфики кредитования и распределения банковских ресурсов. Актуальность темы бакалаврской работы обусловлена повышающимся интересом к риск-менеджменту как части управленческой деятельности банков, целью которой является обеспечение текущей и стратегической финансовой устойчивости и непрерывности бизнеса в условиях нестабильности российской экономики.

Цель работы заключается разработке рекомендаций по снижению рисков на основе оценки и анализа практики управления банковскими рисками ПАО Банк УРАЛТРАНСБАНК.

Для достижения формулируемой цели необходимо решить следующие задачи:

1) раскрыть теоретические основы управления рисками в коммерческом банке;

2) провести анализ практики управления рисками ПАО Банк УРАЛТРАНСБАНК;

3) сформулировать выводы и разработать рекомендации по совершенствованию процесса управления кредитным риском и развитию форм и методов обеспечения банковских ссуд ПАО Банк УРАЛТРАНСБАНК.

Предметом исследования в бакалаврской работе являются особенности формирования системы риск-менеджмента в коммерческом банке, уровень кредитного риска.

Объектом исследования выступает ПАО Банк УРАЛТРАНСБАНК.

В процессе работы широко применялись общенаучные методы исследования и приемы познания, а именно: аналитический, графический, экономико-статистический, сравнительный методы исследования с их многообразными способами и приёмами.

Практическая и теоретическая значимость исследования заключается в разработке подходов к решению актуальной проблемы, стоящей перед российскими банками и имеющей важное народнохозяйственное значение: совершенствование системы управления рисками в коммерческих банках с целью сохранения их финансовой устойчивости и возможности инвестирования отечественной экономики.

Практическую значимость имеют конкретные рекомендации по совершенствованию законодательной и нормативной базы с позиций ее соответствия требованиям защиты интересов банков как кредиторов и закрепления наиболее гибких приемов кредитования.

В ходе проведения исследования были изучены законодательные акты Российской Федерации, информационно-аналитические и нормативные материалы Банка России, регулирующие вопросы банковского кредитования и касающиеся порядка проведения кредитных операций коммерческими банками, порядка формирования кредитными организациями резервов на возможные потери по ссудам и ссудной задолженности; проанализированы периодические издания экономической сферы, литература российских и зарубежных авторов, касающаяся банковского дела, коммерческих банков и проводимых ими операций, рисков кредитной деятельности.

В качестве информационной базы исследования использовался статистический материал и финансовая отчетность за 2015-2016 гг.

Глава 1. Теоретические вопросы управления рисками в банке

1.1. Сущность, виды банковских рисков и факторы, их обусловливающие

В общем случае к рискам по произвольным банковским операциям относят риски, состав которых представлен в Приложении 1 [22, c.116]. Банковские риски взаимосвязаны.

Очевидно, что кредитный риск ведет к возникновению всей цепочки банковских рисков, а также может привести к риску ликвидности и неплатежеспособности банка.

Поэтому от организации кредитного процесса зависит стабильное функционирование банка. Процентный риск в своем роде самостоятелен, так как связан с конъюнктурой на рынке кредитных ресурсов, и действует как фактор, не зависящий от банка. Однако он в состоянии усугубить кредитный риск и всю цепочку рисков, если банк не будет приспосабливаться к изменению уровня рыночной процентной ставки.

Согласно указаниям оперативного характера ЦБР от 23 июня 2004г. №70-Т «О типичных банковских рисках», к типичным банковскими рисками относятся:

1. Кредитный риск.

2. Страховой риск (включая риск неперевода средств).

3. Рыночный риск включает в себя: фондовый риск; валютный риск; процентный риск.

4. Риск ликвидности.

5. Операционный риск.

6. Правовой риск.

7. Риск потери деловой репутации кредитной организации (репутационный риск).

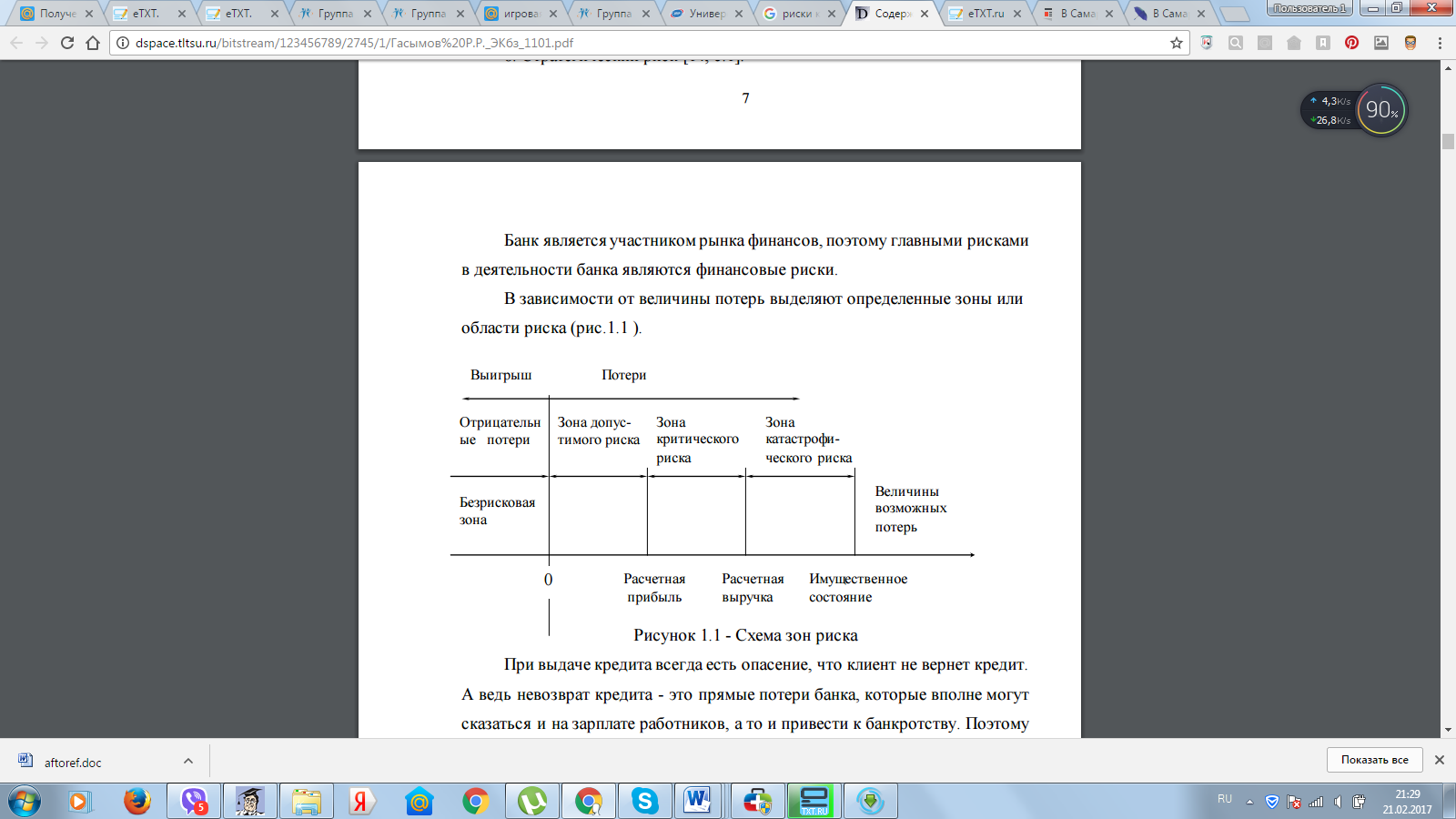

8. Стратегический риск [14, c.1]. 8 Банк является участником рынка финансов, поэтому главными рисками в деятельности банка являются финансовые риски.

В зависимости от величины потерь выделяют определенные зоны или области риска (рис.1).

Рисунок 1. Схема зон риска

При выдаче кредита всегда есть опасение, что клиент не вернет кредит. А ведь невозврат кредита - это прямые потери банка, которые вполне могут сказаться и на зарплате работников, а то и привести к банкротству. Поэтому предотвращение невозврата, уменьшение риска невозврата кредитов – это важнейшая задача кредитного отдела банка. [48, с. 216] Кредитный риск для банков складывается из сумм задолженности заемщиков по банковским кредитам, а также из задолженности клиентов по другим сделкам.

На возникновение кредитных рисков большое влияние оказывают различные микро- и макроэкономические факторы. Ведущим макроэкономическим фактором является общее состояние экономики, а также региона, в котором банк осуществляет свою деятельность.

1.2. Понятие и принципы функционирования системы управления рисками в финансово-кредитной организации

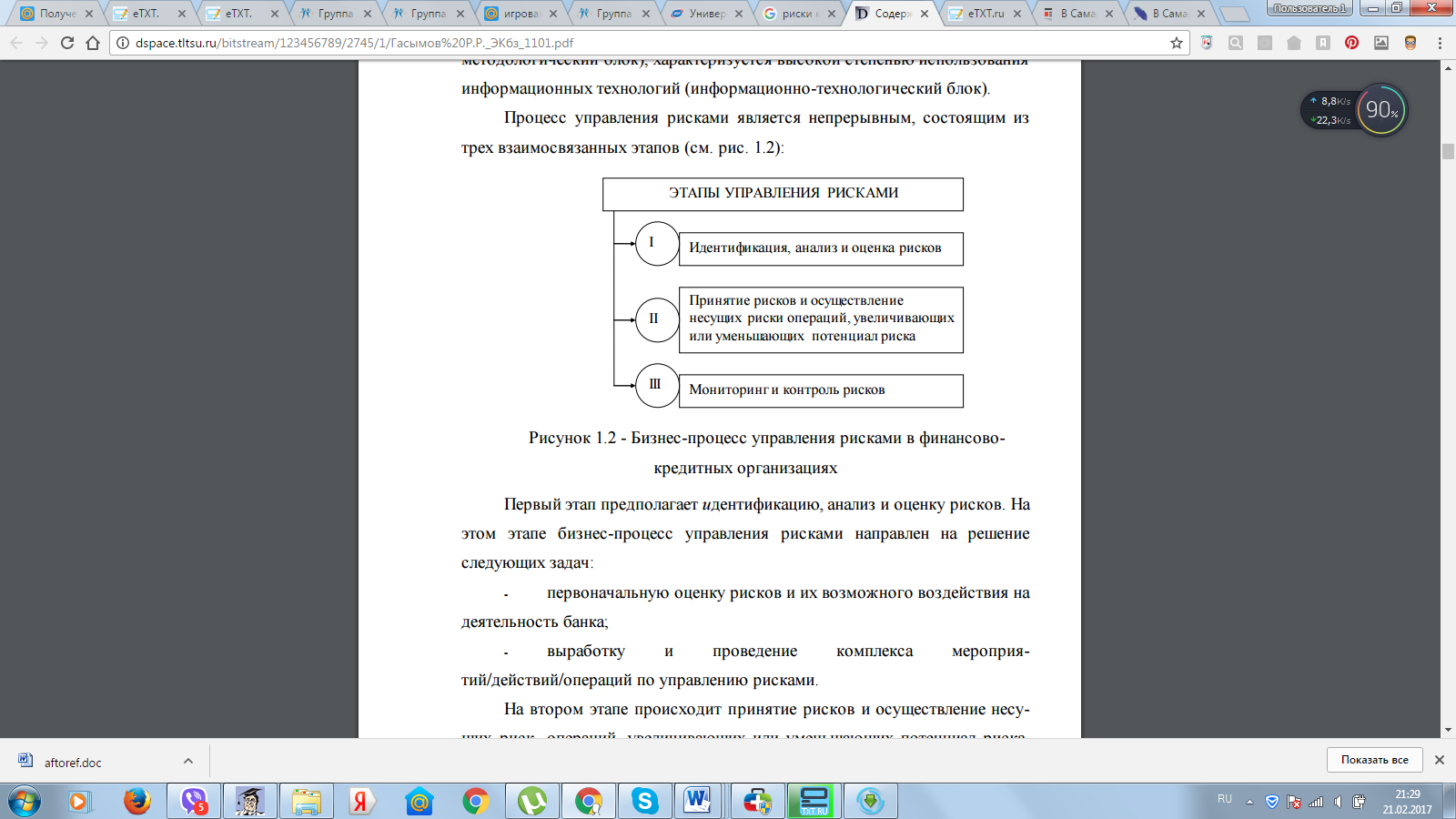

Процесс управления рисками является непрерывным, состоящим из трех взаимосвязанных этапов (см. рис. 2):

Рисунок 2. Бизнес-процесс управления рисками в финансово- кредитных организациях

Первый этап предполагает идентификацию, анализ и оценку рисков.

На этом этапе бизнес-процесс управления рисками направлен на решение следующих задач:

- первоначальную оценку рисков и их возможного воздействия на деятельность банка;

- выработку и проведение комплекса мероприя-тий/действий/операций по управлению рисками.

На втором этапе происходит принятие рисков и осуществление несущих риск- операций, увеличивающих или уменьшающих потенциал риска. После проведения мероприятий I этапа осуществляются несущие риски операции/сделки. в ходе проведения которых меняется потенциал риска (увеличивается/уменьшается) или остается на прежнем уровне.

Третий этап связан с мониторингом и контролем рисков.

Основная функция Отдела контроля рисков заключается в постоянном совершенствовании методов анализа финансового положения потенциальных заемщиков, установлении обоснованных лимитов на каждую из групп риска и контроле за соблюдением установленных лимитов.

Развитие современной банковской системы во многом обусловлено векторами развития мировой банковской сферы. В ноябре 2005 года Базельский комитет по банковскому надзору (БКБН) выпустил полностью обновленный документ «Международная Конвергенция принципов измерения капитала и стандартов капитала» (International Convergence of Capital Measurement and Capital Standards: a Revised Framework) – «Базель II». «Базель II» официально вступил в силу в декабре 2012 года.

В Европе, согласно директиве ЕС, соглашение уже действует, но в пробном режиме. В США реализация в экспериментальном режиме началась в январе 2016 года. В России же, согласно заявлению Банка России, будут реализовываться наиболее простые подходы, предусмотренные новым Базельским Соглашением.

В 2015 году в рамках Компонента 1 внедрен «Упрощенный стандартизированный подход» (Simplified Standardised Approach) в отношении кредитного риска и «Базовый индикативный подход» (Basic Indicator Approach) в отношении операционного риска; в 2016 году предполагается внедрить некоторые составляющие компонентов 2 и 3 «Базель II». Внедрение «Базель II» в российских кредитных организациях заставит банки эффективнее управлять своими рисками, что приведет к повышению эффективности системы информационной безопасности.

Однако требования «Базель II» предназначены в основном для крупных банков, поскольку малым банкам не понести столь значительные инвестиции на его внедрение и расходы на его поддержание. Для адаптации к условиям «Базель II» российским банкам предстоит найти компромисс между отечественными правилами и международными стандартами финансовой отчетности.

1.3. Существующие методики оценки кредитного риска

В зависимости от видов рисков, оценки вероятности и величины возможных потерь и оценки уровня их воздействия на деятельность банка определяется комплекс мероприятий/действий/операций по непосредственному у правлению рисками, выбор и осуществление которого происходит с учетом затрат на его реализацию.

Комплекс мероприятий/ действий/операций по у правлению рисками на I этапе предполагает решение следующих задач.

- Предотвращение возможных потерь, за счет системы риск- ориентированных ограничений, системы лимитов, диверсификации деятельности и портфелей банка; проведения тендеров по выбору контрагентов по хозяйственным операциям, введения специализированных мер безопасности, включая информационную безопасность.

- Ограничение возможных потерь, за счет обеспечения операций/сделок, страхования; хеджирования; тарификации, ценообразования.

- Оценка способности банка компенсировать возможные крупные потери, за счет резервов, созданных на возможные потери, сверхплановых доходов; дополнительного уставного капитала.

После проведения мероприятий I этапа осуществляются несущие риски операции/сделки. в ходе проведения которых меняется потенциал риска (увеличивается/уменьшается) или остается на прежнем уровне. Контроль рисков состоит в установлении соответствия полученных фактических результатов ранее установленным величинам (лимитам и др.) и/или прогнозируемым значениям и/или показателям (в том числе индикаторам) риска.

Выбор и осуществление процедур мониторинга и контроля проводится уполномоченными сотрудниками в зависимости от видов рисков, величины возможных потерь и степени их воздействия на деятельность банка, уровня информационно-технологического обеспечения системы управления рисками банка, с учетом затрат на их проведение.

Бизнес-процесс управления рисками на этом этапе направлен на решение следующих задач.

1. Текущая оценка рисков и их возможного воздействия на деятельность банка.

2. Своевременная диагностика процесса реализации рисков и их возможного воздействия на деятельность банка [52, с. 23].

В связи с нестабильностью международного и российского финансовых рынков, а также стремлением регулятора повысить финансовую устойчивость российского банковского сектора путем укрепления риск- менеджмента в условиях действия множества факторов рисков, вероятность реализации которых резко увеличивается в кризисные периоды, вышло Указание Банка России от 05.03.2016 г. № 2194-У. Указание содержит «Рекомендации по структуре и содержанию плана действий, направленных на обеспечение непрерывности деятельности и (или) восстановление деятельности кредитной организации в случае возникновения непредвиденных обстоятельств, а также по организации проверки возможности его выполнения» (далее по тексту - План ОНиВД).