Файл: Прямые налоги и их место в налоговой системе РФ (1. Теоретические аспекты прямого налогообложения).pdf

Добавлен: 30.06.2023

Просмотров: 70

Скачиваний: 2

СОДЕРЖАНИЕ

1. Теоретические аспекты прямого налогообложения

1.1 Понятие прямого налогообложения

2. Оценка текущего состояния прямого налогообложения в Российской Федерации

2.1 Анализ динамики поступлений прямых налогов в бюджет РФ за последние пять лет

2.2 Структура прямых налогов в общем объеме налоговых поступлений в федеральный бюджет РФ

2.3 Оценка налоговых поступлений

3. Пути совершенствования прямого налогообложения в Российской Федерации

3.1 Проблемы прямого налогообложения в Российской Федерации

3.2 Мероприятия по решению проблем прямого налогообложения

3.3 Перспективы развития и реформы в области прямого налогообложения

Введение

Следует иметь в виду, что роль налогов с течением времени возрастает, так как от этого напрямую зависит развитие любого государства. В свою очередь налоги дают возможность решать бюджетные проблемы, от которых зависит успех государственного управления.

Многие ученые-экономисты выделяли и выделяют в своих трудах важность налоговых отношений, их природу и характер, а также механизм функционирования. Речь идет о том, что налоговые отношения заложены в процессе государственного экономического регулирования.

Данная тема исследования, является актуальной на сегодняшний день, так как одним из важнейших условий стабильности финансовой системы любого государства считаются мероприятия, связанные с устойчивым сбором налогов, а также дисциплина налоговых плательщиков.

Цель работы – изучить и проанализировать прямые налоги и их место в налоговой системе РФ.

Для достижения поставленной цели необходимо решить следующие

задачи:

- Изучить теоретические аспекты прямого налогообложения

- Дать оценку текущему состоянию прямого налогообложения в Российской Федерации

- Определить пути совершенствования прямого налогообложения в Российской Федерации

Объектом исследования являются прямые налоги.

Предметом исследования выступает система взимания прямых налогов в Российской Федерации.

Теоретическую основу исследования составили труды таких авторов, как:

Аганбегян А. Г., Абдуллаева Б. К., Агузарова Ф.С., Башашкина Г.Ю., Бутузова А.С.

Научная новизна: разработка авторских схем, отражающих роль прямых налогов в налоговой системе Российской Федерации.

Практическая значимость курсовой работы заключается в разработке новых предложений по решению проблем взимания прямых налогов в Российской Федерации.

При выполнении курсовой работы были использованы такие методы как статистический, аналитический, математический, графический, сравнение, обобщение.

Структура курсовой работы состоит из введения, трех глав, заключения, списка использованной литературы.

В первой главе рассмотрены сущность, понятие и виды прямых налогов. Во второй главе дается оценка системы налогообложения прямыми налогами в России. В третьей главе выявляются проблемы и пути решения взимания прямых налогов в Российской Федерации.

1. Теоретические аспекты прямого налогообложения

1.1 Понятие прямого налогообложения

Отметим, что налог является основной формой доходности государства и поэтому присущ всем государственным системам, как нерыночного, так и рыночного типа.[1]

Под прямым налогом принято понимать, тот налог, взимания, которого происходит со стороны государства с доходов или имущества.

По словам Е.Ю. Бабенко, установление прямых налогов происходит на сам доход или имущество. На основании этого можно сказать, что именно при прямом налогообложении денежные отношения возникают между государством и налогоплательщиком. К налогам прямого налогообложения можно отнести следующие виды налогов, такие как: налог на прибыль, налог на доход физических лиц, налоги на имущество физических, так и юридических лиц, а также иные виды налогов. В данной ситуации можно сказать, что для прямого налогообложения основанием является владение или пользованием имуществом или доходом.

Согласно убеждениям В.В. Глущенко прямое налогообложение является связанным с характеристикой налогоплательщика и взимание налогов происходит исходя от стоимости его имущества или уровня его непосредственного дохода. Применение прямых налогов производится со стороны государства, преследуя цель воздействия на максимальное количество объектов деятельности физического или юридического лица.[2]

В рамках прямого налогообложения происходит усиление зависимости размера уплачиваемых субъектом налогов от эффективности его деятельности. Стоит сказать, что сочетание в налоговой системе, как косвенных, так и прямых налогов создает в достаточной степени устойчивость налоговых платежей.

Отметим, что прямые налоги имеют зависимость, а также могут быть скорректированы исходя из индивидуальной характеристики субъекта налогообложения, в свою очередь косвенные налоги не имеют такой зависимости, так как в рамках указанных налогов происходит налогообложение оборотов по купле-продаже, и на уровень прибыли, не влияют ни стоимость имущества, ни размер налогового платежа.

Следует иметь в виду, что при взимании прямых налогов, государство тесно взаимодействует с налогоплательщиком, в тоже время косвенные налоги подвержены уплате со стороны посредников, которые в дальнейшем возвращают затраты с помощью средств покупателей.[3]

Немаловажно, что по мнению П.П. Грушевского, к одному из важных преимуществ, прямых налогов в сравнении с косвенными, можно отнести то, что прямые налоги дают возможность государству рассчитывать на определенный размер дохода, так как взимание имущественных и подоходных налогов, имеет тенденцию к постоянному росту. В тоже время, налоги, имеющие отношение к косвенному налогообложению, не предусматривают под собой постоянство, а имеют зависимость сразу от целого ряда причин.

Важно, что также к достоинствам прямых налогов, можно отнести соизмеримость с платежеспособностью субъектов налогообложения, так как издержки на их оплату имеют относительно не большой размер.[4]

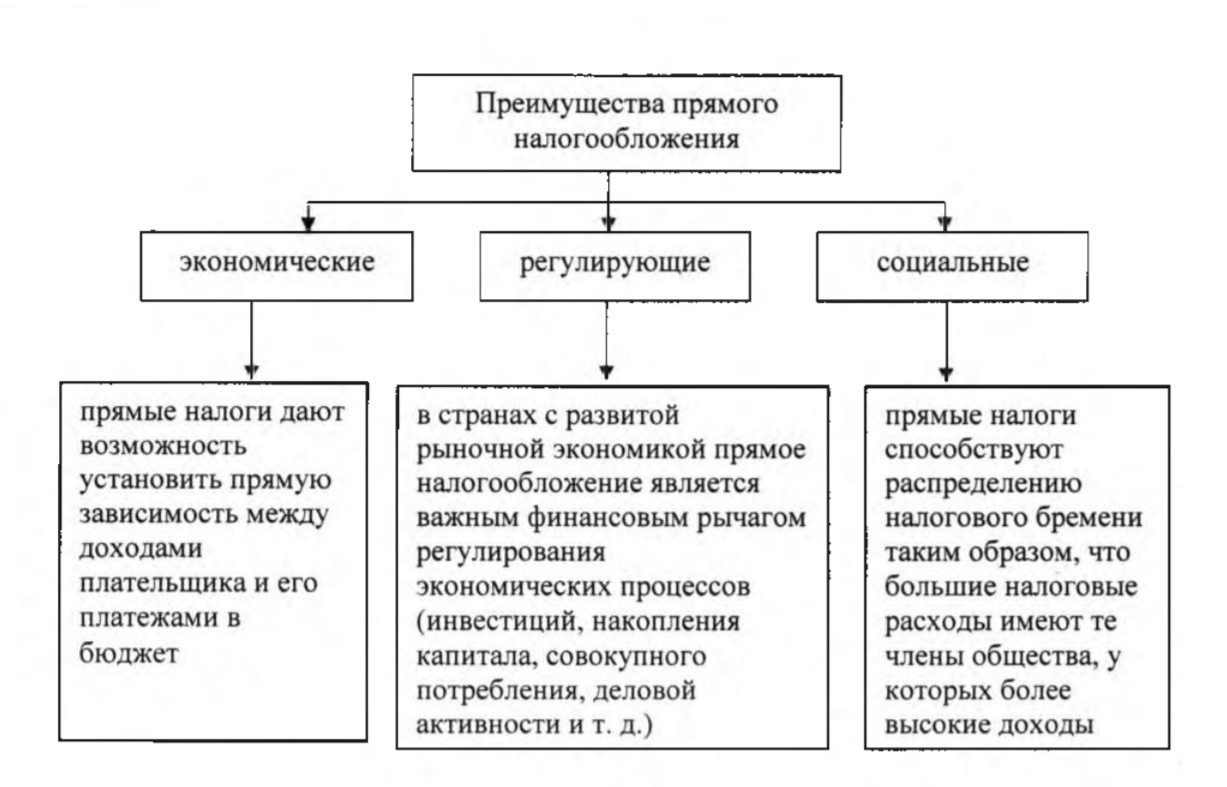

Отметим, что О.Ю. Мамедов, высказывает свою точку зрения относительно преимуществ прямых налогов:

Преимущества экономического характера, заключаются в том, что прямое налогообложение дает возможность установки прямой зависимости между доходами налогоплательщика и его непосредственными платежами в бюджет. [5]

Регулирующим преимуществом в данном случае является, то что в странах, имеющих развитую рыночную экономику, прямые налоги занимают роль основных финансовых рычагов регулирования процессов в экономике (рисунок 1).

Рисунок 1 - Преимущества прямого налогообложения

Преимущества социального характера подразумевают под собой, то, что прямое налогообложение позволяет производить распределение налогов таким образом, чтобы большая их часть была направлена на взимание в отношении граждан имеющие наиболее высокие доходы.

Отметим, что подобного рода принцип является наиболее справедливым с точки зрения большинства ученых – экономистов.[6]

Тем не менее, несмотря на ряд преимуществ, следует выделить и явные недостатки прямого налогообложения:

- Недостатки организационного характера, говорят о том, что прямое налогообложение требует использование в достаточной степени сложного механизма сбора налогов, так как это имеет связь с существующими трудностями в отношении методики ведения бухгалтерии и сдачи отчетности.

- Недостатки имеющие контрольный характер, предусматривают под собой контроль, связанный с поступлением средств от прямого налогообложения. То есть крайне необходимо производить расширение налогового аппарата, а также разрабатывать современные методики контроля и учета налогоплательщиков.[7]

- Полицейские – прямое налогообложение, которое имеет связь с непосредственной возможностью уклонения от уплаты налоговых сборов из-за несовершенства финансового контроля, а также наличия коммерческой тайны.

- Недостатки имеющие бюджетный характер, предусматривают прямые налоги, которые в свою очередь требуют определенного совершенствования рыночных отношений, то есть речь идет о том, что только в рыночных условиях возможно формирование реальной рыночной стоимости, а исходя из этого и реальная прибыль, тем не менее также имеет место быть возникновение убытков. Исходя из этого можно сказать, что прямые налоги не могут играть роль стабильных источников бюджетного дохода.

Немаловажно, что также недостатками могут быть и уклонения от уплаты налогов и т.д.[8]

В конечном итоге, можно сказать, что прямые налоги – это не что иное, как крайне важное экономическое звено в обществе. С течением времени, как происходила модернизация государственного устройства, также подвергалась реформам налоговая система.[9]

1.2 Виды прямых налогов

Следует иметь виду, что использование налогообложения является экономическим методом, позволяющим производить управление, непосредственно связанное с интересами предприятий и предпринимателей, в независимости от их организационных и правовых форм.

На сегодняшний день, принято выделять две различных категории прямого налогообложения:

- Прямое налогообложение, взимаемое с доходов различного характера;

- Прямое налогообложение предусматривающее под собой взимание налогов с источников доходов.[10]

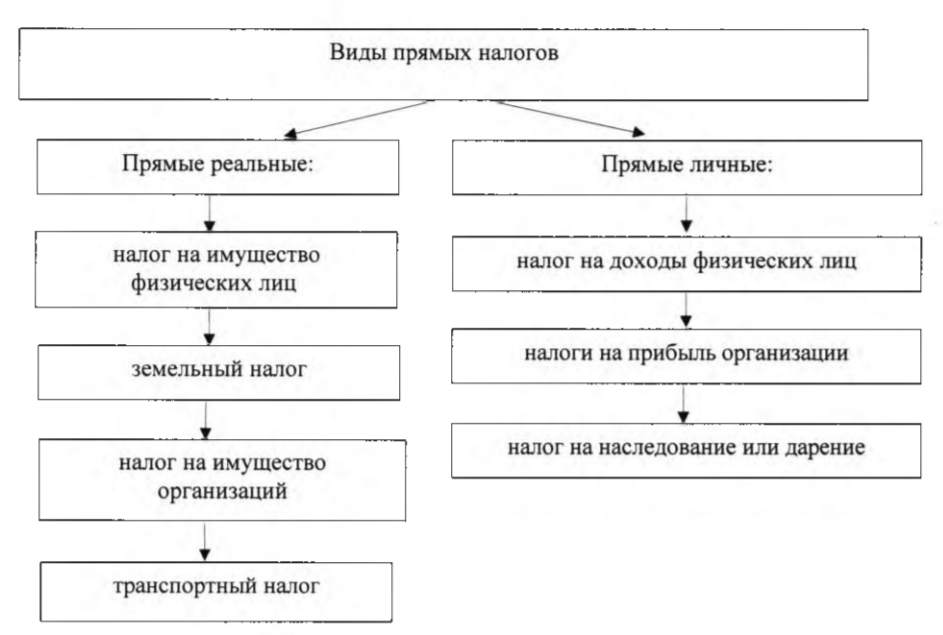

В свою очередь, разделение прямого налогообложения также предусматривает личные и реальные налоги (рисунок 2).

Рисунок 2 - Виды прямых налогов

Следует иметь в виду, что разделение прямых налогов на личные и реальные говорит о том, что под реальные налоги попадают отдельные вещи, которые в свою очередь принадлежат плательщику налогов, а личные налоги распространяются на имущество и доходы налоговых плательщиков.

Важно, что если более глубоко рассматривать подразделение прямых налогов на личные и реальные, то можно сказать, что личные налоги подразумевают ту ситуацию, когда объектом взимания налогов выступает стоимость имущества.[11]

В некоторых случаях, имеет место быть некая сложность, связанная с налогами на наследство. Однако налогом на наследство может облагаться только непосредственная доля наследства, которая приходится на каждого из наследников. Именно поэтому, наиболее правильным является, то, когда налог на наследство относят к группе личных налогов.[12]

Тем не менее, если наследство облагается налогом в полной мере, то в дальнейшем с каждого наследника по отдельности не производится взимание налогов. В такой ситуации – это налог уже не будет относится к личным налогам, а больше будет соответствовать реальным налогам.[13]

В конечном итоге, стоит отметить, что прямое налогообложение может подразделятся на два различных вида, а именно реальные и личные. Взимание, подобного рода налогов происходит не с конкретного субъекта экономической деятельности, а именно с собственности, которая имеется у данного субъекта.

1.3 Процедура взимания прямых налогов

Следует иметь в виду, что в последние несколько лет, в рамках достаточно большого количества государств, органы местного самоуправления получили существенное значение при взимание налогов прямого вида. [14]

Как уже отмечалось ранее, данные налоги для большинства государств считаются одним из основных источников дохода. В свою очередь, с целью сокращения издержек при взимании налогов, а также для удобства налогоплательщиков, крайне важным считается налаженный процесс взимания налогов органами местной власти, так как их роль в налоговой системе одна наиболее приоритетна.

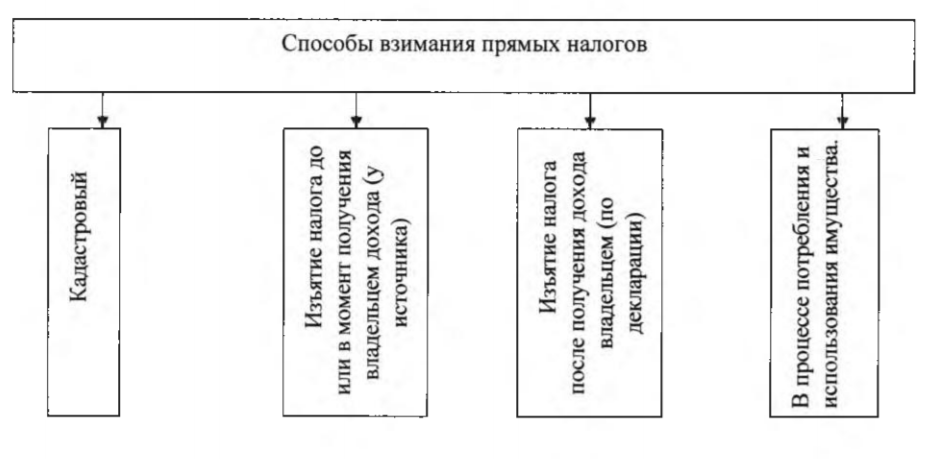

Далее рассмотрим основные способы взимания налогов прямой направленности (рисунок 3).

Рисунок 3 - Способы взимания прямых налогов

В кадастровый способ взимания прямых налогов, включается непосредственный кадастр:

- перечень лиц включенных в специальные список, которые в свою очередь обязаны оплачивать налоговые платежи различного характера;

- реестр в рамках которых, присутствует вся необходимая информация о стоимости или доходности того или иного объекта, на основании которой производится начисление налоговых платежей.[15]

Немаловажно, что в зависимости от объектов налогообложения могут быть выделены следующие виды кадастров: земельный, домовой, имущественный, промысловый и иные.

Стоит сказать, что взимание налога с субъекта, говорит о том, что налог своевременно удерживается бухгалтерской службой того юридического лица, которое производит выплату заработной платы данному субъекту. Это говорит о том, что полностью исключается случай невыплаты необходимых налоговых сумм, так как удержание происходит до выплаты заработной платы и отправляется сразу в бюджет.[16]

Отметим, что также существует способ взимания налоговой платы, который подразумевает под собой подачу деклараций. В данном случае в указанную декларацию включаются все доходы, которые частные лица получают в течении года. Если речь идет о доходе, который был получен по основному месту работы, то в этом случае декларация не предусматривается.[17]