Файл: Прямые налоги и их место в налоговой системе РФ (1. Теоретические аспекты прямого налогообложения).pdf

Добавлен: 30.06.2023

Просмотров: 65

Скачиваний: 2

СОДЕРЖАНИЕ

1. Теоретические аспекты прямого налогообложения

1.1 Понятие прямого налогообложения

2. Оценка текущего состояния прямого налогообложения в Российской Федерации

2.1 Анализ динамики поступлений прямых налогов в бюджет РФ за последние пять лет

2.2 Структура прямых налогов в общем объеме налоговых поступлений в федеральный бюджет РФ

2.3 Оценка налоговых поступлений

3. Пути совершенствования прямого налогообложения в Российской Федерации

3.1 Проблемы прямого налогообложения в Российской Федерации

3.2 Мероприятия по решению проблем прямого налогообложения

3.3 Перспективы развития и реформы в области прямого налогообложения

Доля доходов от НДФЛ в общем доходе от налогов в местные бюджеты в 2017 г. составила 70,3 °/о, что на 2 °/о больше, чем в 2016 г., а в 2018 г. - 69,9 %, что на 0,4 % меньше чем в 2017 г. Поступление от НДФЛ в консолидированный бюджет РФ и местные бюджеты увеличилось в 2017 г. по сравнению с 2016 г., а также в 2018 г. наблюдался рост поступлений от налога на доходы физических лиц в соответствующие бюджеты Российской Федерации по сравнению с 2017. г.

Одним из важных решений в области налоговой политики, принятых в

последние годы, являлось появление в законодательстве о налогах и сборах возможности создавать консолидированные группы налогоплательщиков (далее - КГН). Для крупных холдингов КГН — это не только способ определить налоговые обязательства по налогу на прибыль в целом по группе компаний и справедливо распределить соответствующие доходы между региональными бюджетами, но и избежать обременительных процедур оформления документов и возможных проверок, связанных с контролем за трансфертным ценообразованием внутри страны.

Необходимо отметить, что поступления в консолидированные бюджеты субъектов Российской Федерации в результате создания КГН снизились на 65,1 млрд руб., что привело к снижению поступлений по налогу на прибыль организаций, зачисляемых в консолидированные бюджеты субъектов Российской Федерации на 3,31%, а общие доходы субъектов Российской Федерации в результате создания КГН снизились на 0,64%.

Снижение абсолютного объема исчисленного налога по предприятиям группы в результате их объединения в КГН происходит не только из-за того, что убыточные, в отсутствие КГН, организации получают возможность «предоставить» свои расходы в уменьшение доходов, получаемых другими участниками группы. Подобные эффекты возникают и из-за того, что налоговая база зачастую перераспределяется в субъекты Федерации, где установлены пониженные ставки налога на прибыль.[27]

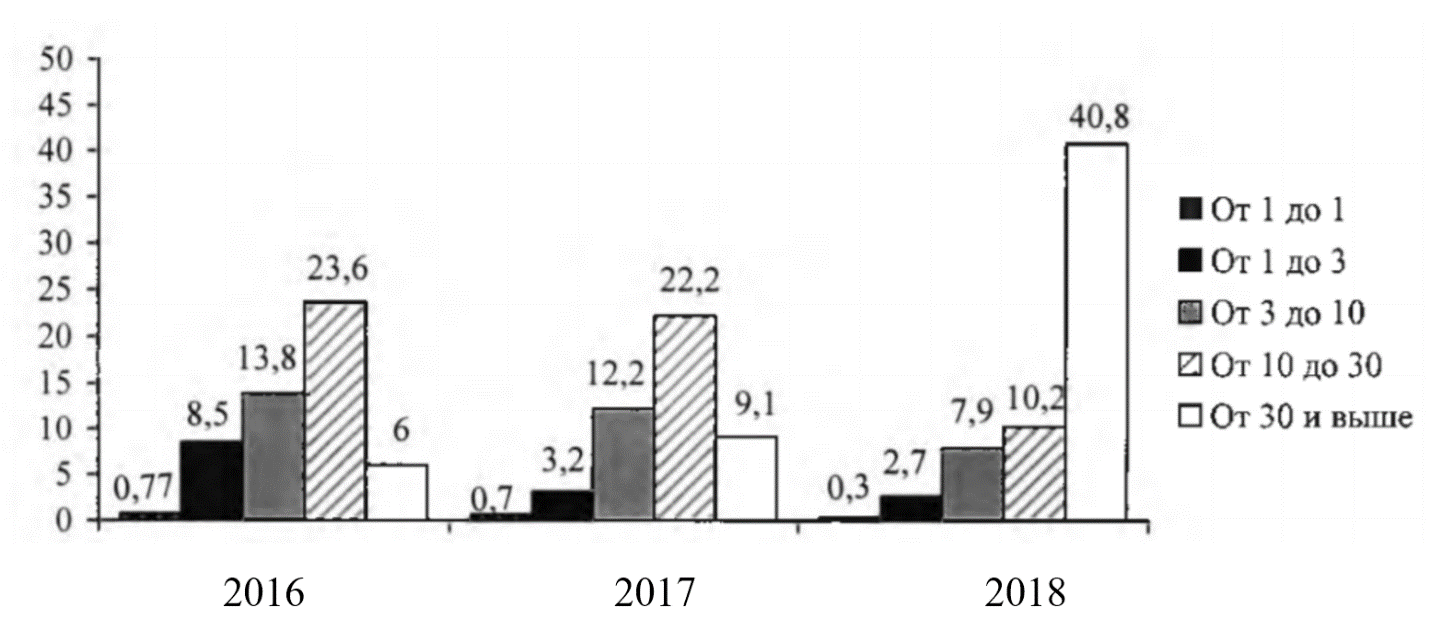

Динамика изменений поступления налога на прибыль организации в связи с созданием КГН в общей сумме поступлений налога на прибыль организаций по субъектам Российской Федерации в 2016-2018 гг. представлена на рисунке 5.

Рисунок 5 - Сумма поступлений налога на прибыль организаций, в связи с созданием КГН, в общей сумме поступлений налога на прибыль организаций по субъектам Российской Федерации в 2013-2015 гг., млрд. руб.

На современном этапе развития налог на добычу полезных ископаемых является одним из прибыльных для России, поэтому необходимо грамотно планировать изменения ставок по нему, так как при неправильном раскладе убытки могут понести не только компании, уплачивающие его, но и само государство.

Налог на добычу полезных ископаемых распределяется между бюджетами различных уровней. Рассмотрим, какую же роль занимают поступления по данному налогу среди всех налоговых доходов федерального и консолидированного бюджета субъектов РФ (таблица 5).

Таблица 5

Доля НДПИ в налоговых доходах, %

|

Динамика налоговых доходов |

Отклонение |

||||

|

Виды доходов |

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

|

Консолидированный |

0,70 |

0,67 |

0,70 |

-0,03 |

0,03 |

|

Федеральные |

44,9 |

35,8 |

36,8 |

-9,1 |

1 |

Анализ консолидированного и федерального бюджета субъектов РФ по итогам 2016 - 2018 годов показывает, что поступления НДПИ резко упали, почти в 2 раза. Главной причиной столь большого сокращения доходов по налогу на добычу полезных ископаемых является то, что с 2016 года они были централизованы в федеральный бюджет. Доля НДПИ в доходах консолидированного бюджета субъектов РФ за последние два года стабильны.

В 2016 году НДПИ обеспечил 45% всех налоговых доходов федерального бюджета. За последние два года наблюдается тенденция к снижению роста поступления этого налога в федеральный бюджет.

В 2018 году задолженность бюджету по прямым налогам составила 770,3 млрд. рублей из них 25,1% составляют задолженность по налогу на прибыль организации, 0,7% - налог на доходы физических лиц и 0,4% - налог на добычу полезных ископаемых, что представлено в таблице 6.

Таблица 6

Структура задолженности по прямым налогам за 2018 год

|

Задолженность |

Из нее |

|||||

|

млрд. |

В % к |

недоимка |

урегулированная задолженность |

|||

|

млрд. |

В % к |

млрд. руб. |

В % к итогу |

|||

|

Всего |

770,3 |

100 |

405,3 |

100 |

365 |

100 |

|

в том числе: |

165,6 |

25,1 |

64,1 |

15,8 |

100,5 |

27,5 |

|

НДФЛ |

5,4 |

0,7 |

2,9 |

0,7 |

2,5 |

0,7 |

|

НДПИ |

3,7 |

0,4 |

1,9 |

0,5 |

1,7 |

0,5 |

Таким образом можно отметить, что поступление от НДФЛ в консолидированный бюджет РФ и местные бюджеты увеличилось в 2017 г. по сравнению с 2016 г., а также в 2018 г. наблюдался рост поступлений от налога на доходы физических лиц в соответствующие бюджеты Российской Федерации по сравнению с 2017. г. поступления в консолидированные бюджеты субъектов Российской Федерации в результате создания КГН снизились на 65,1 млрд руб., что привело к снижению поступлений по налогу на прибыль организаций, зачисляемых в консолидированные бюджеты субъектов Российской Федерации на 3,31 %, а общие доходы субъектов Российской Федерации в результате создания КГН снизились на 0,64 %. Снижение абсолютного объема исчисленного налога по предприятиям группы в результате их объединения в КГН происходит не только из-за того, что убыточные в отсутствие КГН организации получают возможность «предоставить» свои расходы в уменьшение доходов, получаемых другими участниками группы. Поступления НДПИ резко упали, почти в 2 раза. Главной причиной столь большого сокращения доходов по налогу на добычу полезных ископаемых является то, что с 2013 года они были централизованы в федеральный бюджет. Доля НДПИ в доходах консолидированного бюджета субъектов РФ за последние два года стабильны.

3. Пути совершенствования прямого налогообложения в Российской Федерации

3.1 Проблемы прямого налогообложения в Российской Федерации

Стоит сказать, что проведенный анализ поступлений прямых налогов в бюджет страны, говорит о существующей проблеме, связанной с недополучением доходов в бюджет.

В большинстве случаев – это связано с тем, что физические лица и организации нацелены на сокрытие своих реально полученных доходов. В результате чего, бюджет страны, не получает огромные суммы, которые так необходимы для социально-экономического развития.[28]

Исходя из полученных в ходе анализа данных, крайне важно сделать правильный выбор и в достаточной степени грамотно сформулировать основные направления развития налоговой системы, которые в свою очередь способствовали снижению проблем различного характера.

Важно отметить, что с теоретической точки зрения, как бы хорошо не был продуман механизм налогообложения, на практике всегда возникают ситуации, которые требуют внесения постоянных коррективов.

Немаловажно, что если затрагивать недостатки налога на прибыль, то одним из важных является отсутствие «налоговых каникул» для малых компаний инновационного сектора.[29]

Выделим основные недостатки налога на добычу полезных ископаемых:

- преобладают платежи, имеющие фискальную направленность на добычу полезных ископаемых;

- отсутствует рентный подход, то есть не принимается во внимание рентабельность месторождений, а также качество добываемого углеводорода;

- неравномерно распределяется нагрузка между субъектами;

- отсутствует источник, который является направленным на финансирование геологоразведочных работ.

Также выделим, основные недостатки налогов на доходы физических лиц:

- существенное количество объектов не имеют инвентаризационной стоимости;

- прослеживается существенное расхождение инвентаризационной стоимости от рыночной;

- существенная масса возведенных жилых домов, дач и иных строений, не зарегистрированы в органах инвентаризации.

3.2 Мероприятия по решению проблем прямого налогообложения

Стоит сказать, для того, чтобы решить вышеуказанные проблемы, стоит рассмотреть основные направления налоговой политики РФ.[30]

Учитывая тот факт, что направления налоговой политики не занимают место среди нормативных и правовых актов, однако указанный документ является основанием для того, чтобы налоговое законодательство получило соответствующие изменения, которые могут разрабатываться в соответствии с установленным государством положениями. [31]

Указанный выше порядок, позволяет создать прозрачность и обеспечить прогнозируемость государственной налоговой политики.

Отметим, что максимально возможная прогнозируемость действий государственных органов в сфере налогов, занимает приоритетное значение для инвесторов, которые в своей деятельности принимают долгосрочные решения в области инвестирования.

Важно, что основные перспективы развития на 2019 год, в области налогообложения имеют прежний вид. Они связаны с созданием стабильной и эффективной налоговой системы, которая сможет обеспечить бюджетную устойчивость. К основным целям налоговой политики на 2019 год, можно отнести: инновационную деятельность; предоставление льгот, поддержка инвестиций в области здравоохранения и образования.[32]

Следует иметь в виду, что одним из приоритетных факторов проводимой налоговой политики на сегодняшний день является поддержка сбалансированного состояния бюджетной системы государства. Проведение налоговой политики в ближайшие годы будет осуществляться в условиях, которые будут иметь дефицит федерального бюджета.[33]

Также крайне важно сохранить без изменений налоговую нагрузку исходя из экономических секторов, так как в некоторых из них достигнут оптимальный уровень.

Важно, что в рамках налога на прибыль запланировано:

- провести упрощение налогового учета и свести его к бухгалтерскому учету. Произвести замену деклараций за отчетный период, на упрощенные расчеты по авансовым платежам, и провести отмену особых правил для определения некоторых показателей;

- произвести изменение порядка восстановления амортизационной премии. Речь идет о том, что ее восстановление будет необходимо, только в том случае если средство, к которому она была применена, будет реализовано ранее 5 лет с момента того, как оно было введено в эксплуатацию.[34]

Отметим, что по налогу, связанному с добычей полезных ископаемых нужно:

- Дифференциация налоговой нагрузки, а также ее упорядочивание, что даст возможность предприятиям нефтедобывающей отрасли проводить наиболее рентабельную добычу углеводорода для наиболее максимального истощения залежей. Отметим, что на текущий момент действующая система изыскания налогов, говорит о том, что в эксплуатацию вовлечены наиболее качественные запасы, что ведет к непосредственной деградации российской минеральной и сырьевой базы.

- Налоговые ставки должны быть связаны с качеством запасов, а также со всеми стадиями разработки.[35]

- С целью повышения стабильности, прозрачности и предсказуемости налогового обложения нефтяной и газовой добычи, следует внедрить учет издержек для каждого лицензионного участка в целом и по его отдельным объектам.

По налогам на доходы физических необходимо:

- Произвести ограничение перечня не облагаемых налогом компенсаций и пособий.

- Определить перечень освобожденных от налогообложения социально-значимых доходов.

- Ввести прогрессивную шкалу налогообложения.

В результате чего можно сказать, что рассмотренные и описанные направления, дадут возможность провести стабилизацию отечественной налоговой системы.