Файл: Прямые налоги и их место в налоговой системе РФ (1. Теоретические аспекты прямого налогообложения).pdf

Добавлен: 30.06.2023

Просмотров: 58

Скачиваний: 2

СОДЕРЖАНИЕ

1. Теоретические аспекты прямого налогообложения

1.1 Понятие прямого налогообложения

2. Оценка текущего состояния прямого налогообложения в Российской Федерации

2.1 Анализ динамики поступлений прямых налогов в бюджет РФ за последние пять лет

2.2 Структура прямых налогов в общем объеме налоговых поступлений в федеральный бюджет РФ

2.3 Оценка налоговых поступлений

3. Пути совершенствования прямого налогообложения в Российской Федерации

3.1 Проблемы прямого налогообложения в Российской Федерации

3.2 Мероприятия по решению проблем прямого налогообложения

3.3 Перспективы развития и реформы в области прямого налогообложения

Немаловажно, что в процессе того, как гражданин использует то или иное имущество, предусматривается налог, который носит контрольно-регулятивный характер. Примером такого налога, могут выступать налоги для владельцев транспортных средств и т.д.

Исчисление налога – это процесс, в рамках которого производится определение суммы, которая будет удержана с экономического субъекта. В рамках российского законодательства, органом ответственным за исчисление и взимание налоговых пошлин является налоговая инспекция.

Также существуют различные методы исчисления налогов:

- Накопительный (Кумулятивный) – в рамках которого происходит определение суммы взимаемого налога, а также его взимание с начала налогового периода.

- Некумулятивный – в рамках которого происходит налогообложение, не предусматривающее нарастающий итог. Особенности данной системы не позволяют гарантировать равномерное поступление налогов в бюджет.[18]

В конечном итоге стоит сказать, что существуют следующие виды прямого налогообложения:

- Налог, взимаемый в процессе использования или потребления того или иного имущества.

- Кадастровый способ взимания прямых налогов.

- Изъятие налога до или в момент получения дохода его владельцем (например НДФЛ).

- Взыскание налога после того, как доход уже был получен его владельцем, на основании декларации, которая сдается непосредственным налогоплательщиком.

2. Оценка текущего состояния прямого налогообложения в Российской Федерации

2.1 Анализ динамики поступлений прямых налогов в бюджет РФ за последние пять лет

Отметим, что на сегодняшний день, многие государства формируют главную часть доходов своего бюджета за счет средств, полученных в форме прямых налогов.

В свою очередь, уплата гражданами налоговых платежей, оказывает влияние не только на качество жизни общества, но также и на экономическую безопасность страны. [19]

В Российской Федерации, ответственность за контроль своевременности уплаты налогов, соблюдения налогового законодательства, а также правильности исчисления налогов, возложена на налоговые органы.

В рамках данного подпункта, стоит задача, которая основана на анализе динамики налоговых поступлений в бюджет Российской Федерации за последние пять лет.

Важно понимать, то, что налог – это взнос в бюджет, который происходит со стороны налогоплательщика на основании действующего законодательства. Не одно из современных государств, попросту не может «жить» без налогов, так как они являются основным методом для непосредственной мобилизации доходов. [20]

Полученные налоговые сборы, переходят в собственность государства и применяются для его социально-экономического, а также военно-политического развития.

Немаловажно, что налоговая система Российской Федерации имеет присущее только ей характерные черты:

- В достаточной степени высокий уровень налоговых ставок, которые предусмотрены в отношении индивидуальных предпринимателей и предприятий. Стоит сказать, что претензии плательщиков налогов, связанные с большими налогами, является общемировой проблемой. В тоже время, понятие размер налога, является относительно условным, так например для кого-то сумма исчисляемых налогов будет незначительна, а кого-то может привести к разорению. Важно понимать, что в случае, если продукт, в стоимость которого включены налоги, приобретается у компании, и после его реализации еще остаются денежные средства для выплаты приличных зарплат, а также средства для инвестирования, то уровень налоговой нагрузки для компании находится в допустимой норме.[21]

- Нормативные и законодательные аспекты, которые входят состав налоговой системы имеют сложное и парой даже не понятное изъяснение.

Стоит отметить, что одним из важных принципов считается принцип определенности. В рамках указанного принципа, порядок налогообложения фиксируется заранее, и в тоже время всегда имеется информация о размерах и сроках оплаты. [22]

Важно, что со стороны контролирующих налоговых органов, производится контроль, за своевременным и беспрекословным взносом налоговых платежей. В свою очередь, одна из важных ролей отводится анализу статистических данных по налоговым платежам.

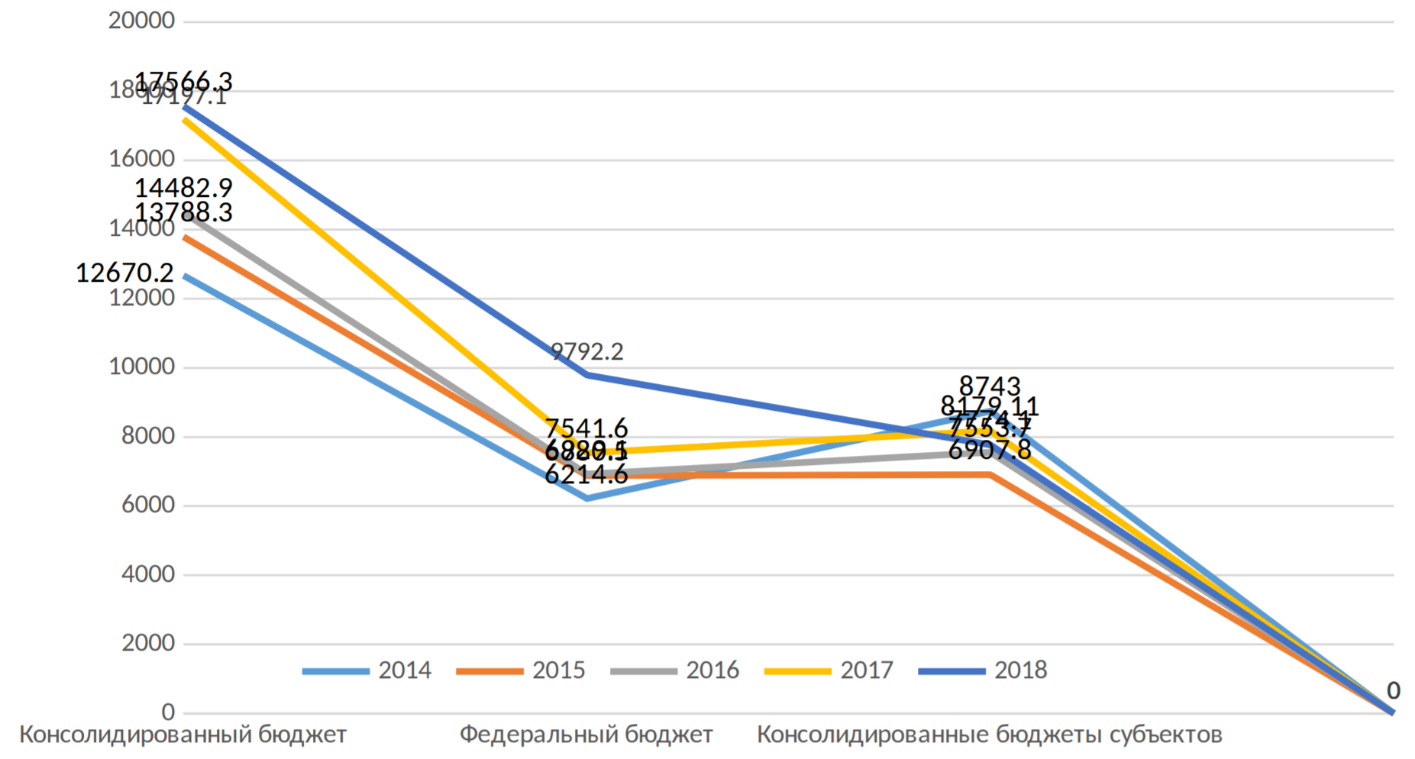

В рамках таблицы 1, указаны показатели налоговых поступлений в бюджет РФ, за период с 2014 по 2018 годы.

Таблица 1

Поступления по уровням бюджета за 2014-2018 г., млрд.р.

|

Вид бюджета |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Консолидированный бюджет |

12670,2 |

13788,3 |

14482,9 |

17197,1 |

17566,3 |

|

Федеральный бюджет |

6214,6 |

6880,5 |

6929,1 |

7541,6 |

9792,2 |

|

Консолидированные бюджеты субъектов РФ |

8743 |

6907,8 |

7553,7 |

8179,11 |

7774,1 |

Рисунок 4 - Поступления по уровням бюджета за 2014-2018 г.

По результатам таблицы 1 можно сделать выводы, что:

- Отмечается консолидирование бюджета с повышением показателей с истечением каждого календарного года. Темпы роста в 2014 г. равен 111,9%; в 2015 г.- 108,8%; в 2016 г. – 105%; в 2017 г.-100,9%, в 2018 г.- 122,9%.

- В течении всех пяти лет отмечается ежегодное увеличение федерального бюджета.

- Отмечается, что консолидированные бюджеты субъектов Российской Федерации: в 2015 г. бюджет меньше по сравнению с 2014 г. на 1835,2, в 2016 г. отмечается возрастание на 645,9, в 2017г. увеличился на 625,41, в 2018 г. уменьшился на 405,01.

Согласно данным, которые представлены в таблице 2, можно наблюдать динамику основных видов прямых налогов, поступление которых было в период с 2014 по 2018 годы. В общем виде прямые налоги, поступавшие в указанный выше период, имеют положительную динамику.

По итогам 2015 года, произошло увеличение поступивших денег по налогу на добычу полезных ископаемых на 322,6 млрд. руб. Однако, за тот же период 2016 года, наблюдается сокращение налоговых поступлений на 297,4 млрд. руб., что говорит о возможном изменении объемов добываемых полезных ископаемых. В период с 2017 по 2018 годы, снова отражается процесс приумножения налоговый ставки на 2017 млрд. рублей.

Таблица 2

Поступления по видам прямых налогов в консолидированный бюджет РФ за 2014 — 2018 г., млрд. р.

|

Вид налогов |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Налог на прибыль |

2372,8 |

2598,8 |

2770,2 |

2850,6 |

4954,4 |

|

НДПИ |

2904,2 |

3226,8 |

2929,4 |

3295 |

3512 |

|

НДФЛ |

2688,7 |

2806,5 |

3017,3 |

2530,5 |

2976,4 |

|

Имущественные налоги |

955,1 |

1068,4 |

1116,9 |

1034,6 |

1181,5 |

В период с 2014 по 2016 годы, отмечается увеличение налогов, поступивших в бюджет государства, влияние на это оказали: повышение оплаты труда, а также уменьшение теневой экономики. Отрицательная динамика прослеживается по итогам 2017 года, а в 2018 году, можно отметить увеличение дохода по налогам на 445,9 млрд. руб.

Немаловажно, что такие факторы, как положительная курсовая разница и наращивание экспортной выручки оказали влияние на прирост поступлений по прямым налогам за период с 2014 по 2018 годы.

Стоит отметить, что государство не в состоянии выполнять должным образом все запланированные социальные программы, если большое количество субъектов налогообложения не производят своевременную оплату налогов.[23]

В случае того, если компетентный налоговый орган, проводит строгий контроль за налогоплательщиками, то это дает возможность снизить не полученные бюджетом налоговые платежи.[24]

В то же время, стоит отметить, что особое внимание должно уделять и процессам, связанным с принудительным взысканием налоговых задолженностей с привлечением судебных приставов.

В конечном итоге, стоит отметить, что анализ налоговых поступлений в бюджет является неотделимой долей налоговой политики нашего государства. Для того, чтобы была возможность делать четкие прогнозы и рационального планировать поступления в бюджет, крайне важно анализировать задолженность по каждому из видов налогов.

2.2 Структура прямых налогов в общем объеме налоговых поступлений в федеральный бюджет РФ

Отметим, что структура прямых налогов в общем объеме налоговых поступлений в федеральный бюджет Российской Федерации, представлена в таблице 3, в рамках которой можно более наглядно увидеть все поступления по прямым налогам.

Таблица 3

Поступления прямых налогов в федеральный бюджет с 2014 – 2018 гг

|

Виды налогов |

2014 |

2015 |

2016 |

2017 |

2018 |

|||||

|

Млрд.р |

Уд.вес |

Млрд.р |

Уд.вес |

Млрд.р |

Уд.вес |

Млрд.р |

Уд.вес |

Млрд.р |

Уд.вес |

|

|

Всего поступило в Федеральный бюджет |

6214,6 |

100 |

6880,5 |

100 |

6929,1 |

100 |

7058,6 |

100 |

7731 |

100 |

|

Налог на прибыль |

411, 3 |

6,6 |

491,4 |

7,1 |

491 |

7,1 |

510,2 |

7,2 |

808,2 |

10 |

|

НДПИ |

2858 |

46 |

3160 |

45,9 |

2863,5 |

41,3 |

2944,1 |

42 |

2994 |

39 |

|

Остальные налоги и сборы |

243,1 |

3,9 |

252,8 |

3,7 |

285,1 |

4,1 |

414,6 |

5,8 |

484,6 |

6,2 |

В таблице 3 представлены поступления по прямым налогам в рамках федерального бюджета за период с 2014 по 2018 годы. Исходя из представленных данных, можно наблюдать, что общее поступление денежных средств в федеральный бюджет в период с 2014 по 2015 годы, имеет положительную динамику и увеличилось на 665,9 млрд.руб. За такой же период с 2015 по 2016 год, прирост составил 48,6 млрд. руб., с 2016 по 2017 годы, увеличение отмечается равным – 129,5 млрд. руб., а с 2017 по 2018 годы, виден резкий скачек имеющий значение 672,4 млрд. руб.

Отметим, что, анализируя весь период с 2014 по 2018 годы, можно сказать, что поступления в отечественный бюджет повысились.

Важно, что несмотря на то, что в ряде случаев прослеживается понижение поступлений в федеральный бюджет по налогу на добычу полезных ископаемых и по налогу на прибыль, в общей мере поступления показали тенденцию к росту.

Оценивая ситуацию по налоговым поступлениям с 2014 по 2018 годы, можно сказать, что динамика поступлений является положительной.

В конечном итоге стоит отметить, что представленный выше анализ, дает возможность понять факт того, что совместно с тем как происходит увеличение поступлений в федеральный бюджет, то в тоже время отмечается рост задолженности по ним. Налоговая задолженность может быть объяснена [25]тем, что по результатам общего финансового кризиса в стране, ухудшилось общее финансовое состояние субъектов налогообложения. В тоже время не стоит забывать о растущей налоговой нагрузки в отношении юридических лиц, что несомненно приводит к росту уровня задолженности по налоговым платежам.

2.3 Оценка налоговых поступлений

Налог на доходы физических лиц имеет огромное значение для налоговой системы государства и выполняет фискальную, регулирующую и социальную функцию налогообложения.[26] Поэтому рассмотрим значение данного налога в формировании доходов бюджетов Российской Федерации. Доля НДФЛ в налоговых доходах, % представлена в таблице 4.

Таблица 4

Доля НДФЛ в налоговых доходах, %

|

Динамика налоговых доходов |

Отклонение |

||||

|

Виды доходов |

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

|

Консолидированный |

38,1 |

39 |

41,9 |

2,4 |

7,4 |

|

Местные бюджеты |

68,3 |

70,3 |

69,9 |

2,9 |

-6,0 |